العقود الآجلة

وصول إلى مئات العقود الدائمة

TradFi

الذهب

منصّة واحدة للأصول التقليدية العالمية

الخیارات المتاحة

Hot

تداول خيارات الفانيلا على الطريقة الأوروبية

الحساب الموحد

زيادة كفاءة رأس المال إلى أقصى حد

التداول التجريبي

مقدمة حول تداول العقود الآجلة

استعد لتداول العقود الآجلة

أحداث مستقبلية

"انضم إلى الفعاليات لكسب المكافآت "

التداول التجريبي

استخدم الأموال الافتراضية لتجربة التداول بدون مخاطر

إطلاق

CandyDrop

اجمع الحلوى لتحصل على توزيعات مجانية.

منصة الإطلاق

-التخزين السريع، واربح رموزًا مميزة جديدة محتملة!

HODLer Airdrop

احتفظ بـ GT واحصل على توزيعات مجانية ضخمة مجانًا

منصة الإطلاق

كن من الأوائل في الانضمام إلى مشروع التوكن الكبير القادم

نقاط Alpha

تداول الأصول على السلسلة واكسب التوزيعات المجانية

نقاط العقود الآجلة

اكسب نقاط العقود الآجلة وطالب بمكافآت التوزيع المجاني

المزيد

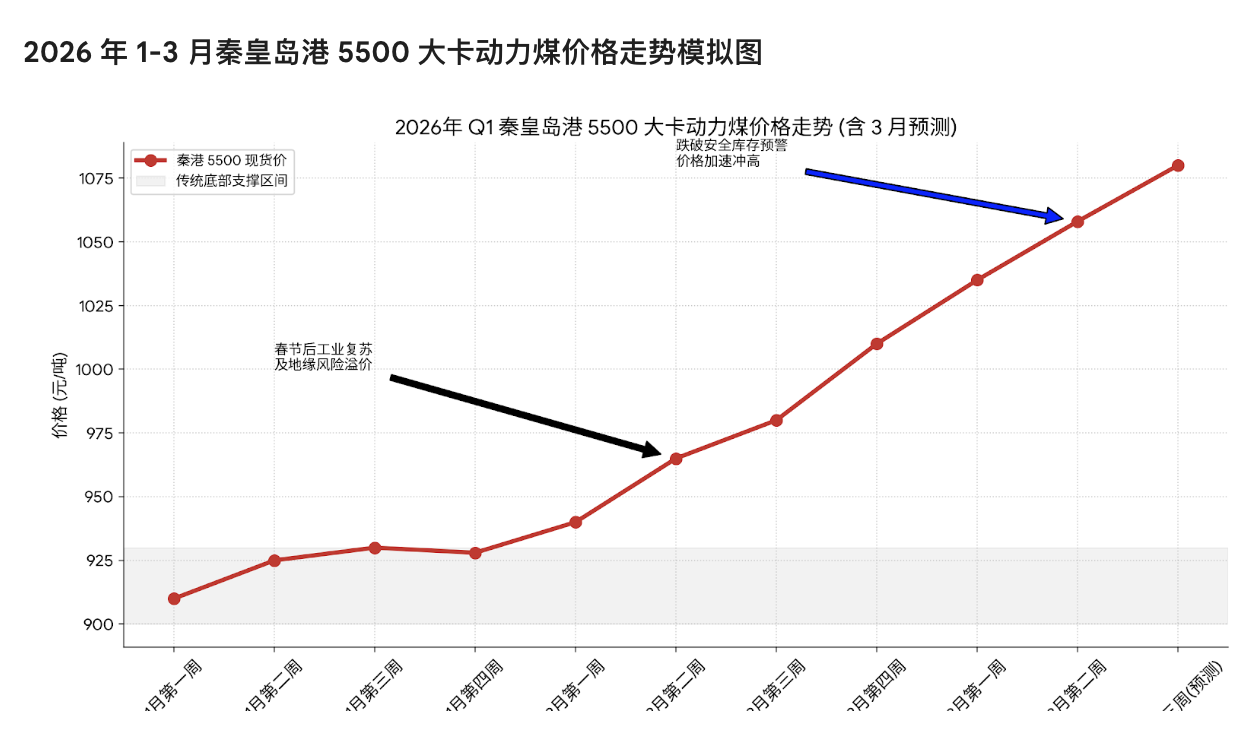

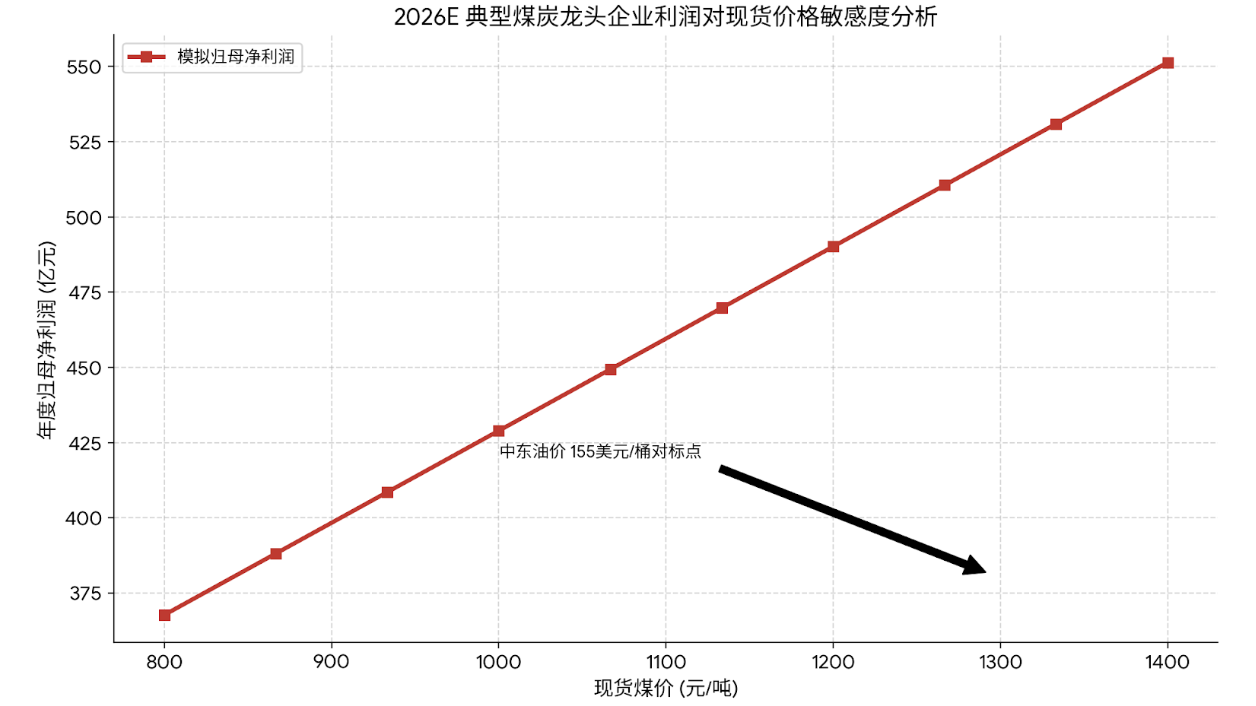

عندما يتجاوز سعر النفط 150 دولاراً: قد يكون الفحم في نافذة إعادة تقييم استراتيجية تحت "الانقسام الثنائي" للطاقة العالمية

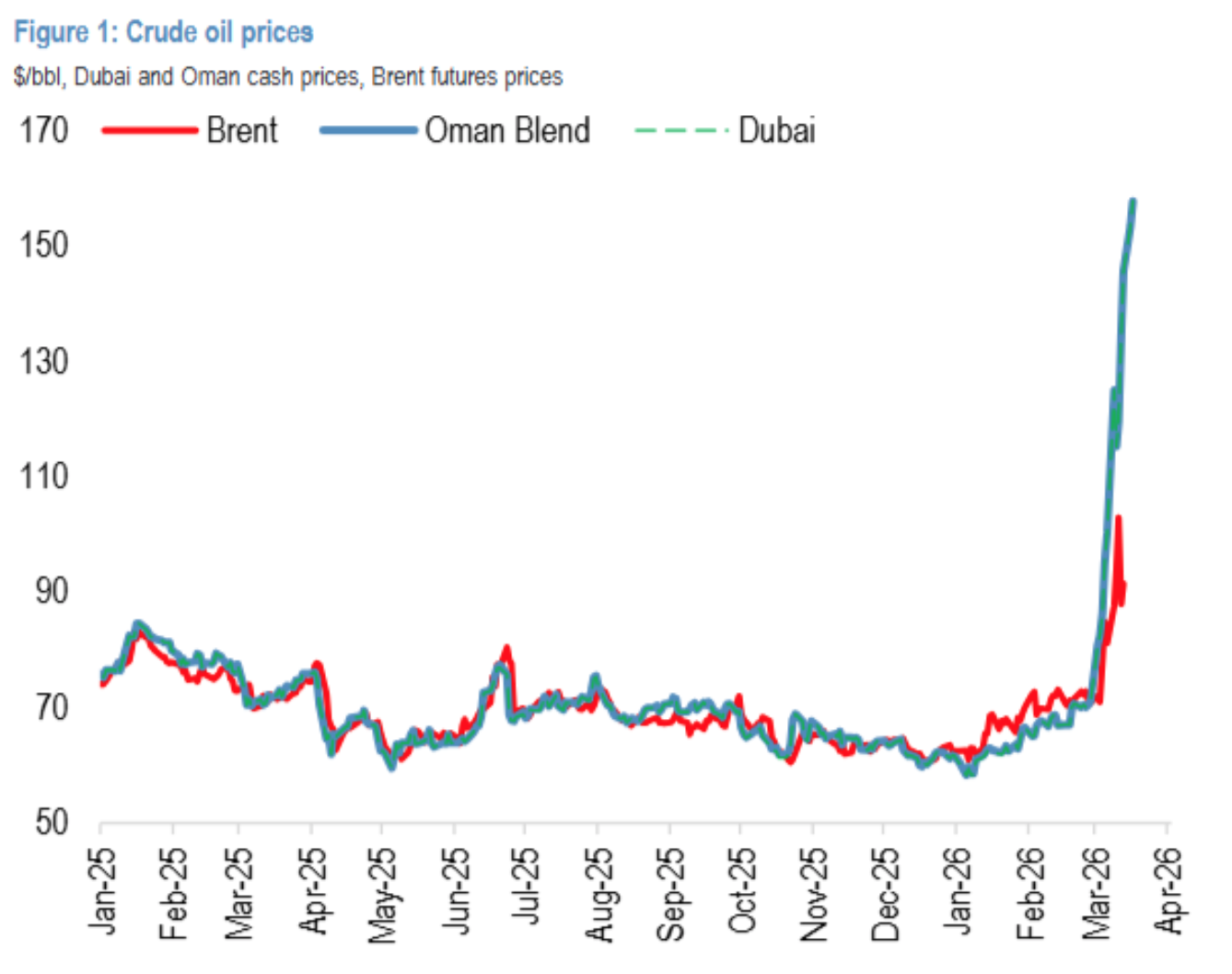

يخوض سوق الطاقة العالمي حالياً انقساماً غير مسبوق ثنائي المسار: حيث تتأرجح عقود خام برنت / WTI عند حاجز 100 دولار للبرميل نتيجة لإطلاق الاحتياطيات الاستراتيجية وتعديلات مراكز المضاربة، بينما ارتفعت أسعار خام دبي / عُمان، التي تعكس مباشرة العرض والطلب الفوريين في الشرق الأوسط، إلى أكثر من 155 دولاراً للبرميل، مع اتساع الفارق إلى مستوى تاريخي قياسي بلغ 55 دولاراً. جوهر هذا الانقسام هو انفصال التسعير المالي عن العرض والطلب الفعليين.

وباعتبار الفحم حجر الزاوية في أمن الطاقة في بلادنا وأحد أكثر مصادر الطاقة البديلة ذات القيمة الاقتصادية، فإن قيمته الاستراتيجية وخصائصه السلعية تُعاد تقييمها بشكل منهجي.

يشهد سوق الطاقة العالمي انقساماً غير مسبوق ثنائي المسار: حيث تتأرجح عقود خام برنت / WTI عند حاجز 100 دولار للبرميل نتيجة لإطلاق الاحتياطيات الاستراتيجية وتعديلات مراكز المضاربة، بينما ارتفعت أسعار خام دبي / عُمان، التي تعكس مباشرة العرض والطلب الفوريين في الشرق الأوسط، إلى أكثر من 155 دولاراً للبرميل، مع اتساع الفارق إلى مستوى تاريخي قياسي بلغ 55 دولاراً. جوهر هذا الانقسام هو انفصال التسعير المالي عن العرض والطلب الفعليين.

وفي ظل هذا السياق، يُعاد تقييم القيمة الاستراتيجية وخصائص الفحم، الذي يُعتبر “الوزن المثقل” لأمن الطاقة في بلادنا وأحد أكثر مصادر الطاقة البديلة ذات القيمة الاقتصادية.

① انعكاس الأساسيات: في يناير-فبراير 2026، انخفض العرض المحلي من الفحم (الإنتاج + الواردات) بنسبة 0.1% على أساس سنوي، بينما زاد الطلب في القطاعات النهائية (الطاقة الحرارية + الكيماويات + مواد البناء) بنسبة 3.1%، مما أدى إلى ظهور فجوة بين العرض والطلب، وظهرت حالة تفريغ كامل لسلسلة الصناعة (الموانئ، محطات الكهرباء، مصانع الكوك).

② تعزيز تأثير البدائل: الفارق السعري الكبير في أسعار خام دبي الفوري، سيدفع محطات الكهرباء الساحلية وشركات الكيماويات لزيادة واردات الفحم، بالإضافة إلى الاعتماد بشكل أكبر على الالتزامات طويلة الأجل المحلية. من المتوقع أن يؤدي تدهور فروق الأسعار بين الواردات والأسعار المحلية (بسبب ارتفاع الأسعار الخارجية وضعف الأسعار المحلية) إلى كسر هذا الوضع خلال 1-2 شهور القادمة، مدفوعاً بالطلب.

③ إعادة تشكيل المنطق الإدراكي: يتغير تصور السوق للفحم من “سلعة دورية” إلى “أصل دفاعي مركزي ذو تدفقات نقدية عالية، حواجز عالية، وتوزيعات أرباح مرتفعة”.

بينما يتابع متداولو عقود خام WTI في بورصة نيويورك عند مستوى 93 دولاراً للبرميل، يواجه المشترون الفوريون في الخليج العربي سوقاً مختلفة تماماً: حيث ارتفعت أسعار خام دبي الفوري إلى 157.66 دولار للبرميل، مسجلة زيادة إجمالية خلال الشهر بلغت 121.31%. هذا الفارق الكبير البالغ 55 دولاراً هو نتيجة تراكم فائض المخزون الإقليمي، وتدخل الاحتياطيات الاستراتيجية الأمريكية، والتصفية الفنية في سوق العقود الآجلة، لكنه لا يعكس بشكل دقيق مدى التوتر الحقيقي في الإمدادات الفعلية على مستوى العالم.

حصار مضيق هرمز هو العامل الرئيسي. فكونه الطريق الرئيسي لنقل حوالي ثلث النفط البحري عالمياً، فإن حركة الشحن فيه تكاد تتوقف تماماً حالياً. ميناء الفجيرة في الإمارات، وهو الممر الوحيد لتصدير النفط خارج مضيق هرمز، تم إيقاف عمليات الشحن فيه عدة مرات. هذا يعني أنه حتى لو كانت لدى السعودية ودول أخرى طاقات إنتاج فائضة، فإنها لن تتمكن من تسليم النفط بأسعار معقولة إلى المشترين الآسيويين. بالنسبة للدول ذات الاعتماد العالي على نفط الشرق الأوسط، مثل اليابان وكوريا وأوروبا، فإن “الحصول على النفط” أصبح أولوية أكثر من “الحصول على النفط بأسعار رخيصة”. وتُظهر التجارب التاريخية أنه كلما حدث اضطراب منهجي في نظام أسعار النفط، وتوسع الفارق فوق عتبة الاستبدال، فإن الفحم يبدأ في استغلال هذه الفرصة كبديل. حالياً، انحرف سعر الحرارة بين النفط والفحم بشكل كبير عن النطاق الطبيعي.

بالنسبة لمحطات الكهرباء الساحلية وشركات الكيماويات، فإن منطق اتخاذ القرار واضح:

① الاستبدال المباشر بالحرق: في بعض وحدات التوليد ذات الوقود المزدوج، عندما يتجاوز سعر النفط 100 دولار للبرميل، يصبح توليد الكهرباء باستخدام وقود الزيت غير اقتصادي، ويميل الشركات لزيادة استهلاك الفحم لضمان استقرار إمدادات الكهرباء.

② دفع التكاليف: ارتفاع أسعار النفط يرفع مباشرة أسعار الديزل والوقود، مما يزيد من تكاليف استخراج ونقل الفحم (مثل وقود معدات المناجم، الشاحنات، السكك الحديدية، الشحن)، ويدعم أسعار الفحم من جهة التكاليف.

③ الاستبدال بالواردات: يواجه سوق الفحم الدولية حالياً اختلالات في الموارد. بعد أن شهدت موردي الفحم في إندونيسيا وأستراليا ارتفاعات هائلة في أسعار النفط في الشرق الأوسط، تظهر رغبة قوية في الاحتفاظ بالمخزون ورفع الأسعار. على الرغم من أن تكاليف استيراد الفحم حالياً مرتفعة وتؤدي إلى انخفاض في المبيعات، إلا أن هذا الوضع غير مستدام. بمجرد أن تصل مخزونات الموانئ المحلية إلى نقطة حرجة، ستتجه أسعار الفحم بسرعة نحو فارق الطاقة المضمّن في أسعار خام دبي.

2. لماذا هو مهم؟ تقلص العرض ومرونة الطلب، والفجوة تتشكل بالفعل

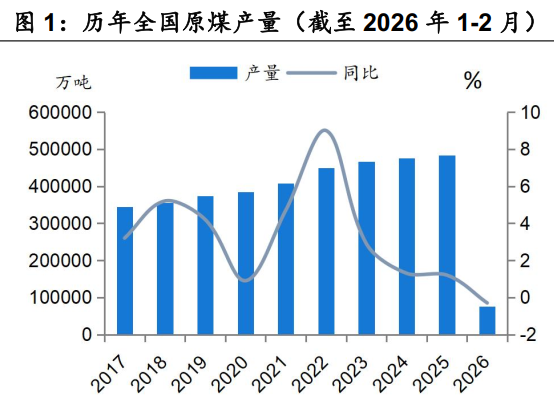

تُظهر بيانات الجهاز المركزي للتعبئة العامة والإحصاء صورة واضحة لتحسن العلاقة بين العرض والطلب.

① جانب العرض: تراجع الإنتاج، وتحديداً محدودية الزيادة في الواردات

الإنتاج المحلي: في يناير-فبراير 2026، بلغ إنتاج الفحم الخام للمصانع الكبرى 760 مليون طن، بانخفاض 0.3% على أساس سنوي. على الرغم من أن الانخفاض أقل من ديسمبر 2025، إلا أن متوسط الإنتاج اليومي بلغ 1293 ألف طن، بانخفاض قدره 4.1 ألف طن يومياً، مما يؤكد أن مرونة العرض المحلي تراجعت بشكل كبير في ظل تشديد قيود السلامة، وتفعيل سياسة “التحقيق في تجاوزات الإنتاج”.

الواردات: في يناير-فبراير، بلغت واردات الفحم 77.22 مليون طن، بزيادة طفيفة نسبتها 1.5% على أساس سنوي، وهو انخفاض كبير بمقدار 10.4 نقطة مئوية مقارنة مع ديسمبر 2025. خاصة في فبراير، بسبب عطلة عيد الربيع وتضييق فارق الأسعار، شهدت الواردات تراجعاً على أساس سنوي. ومع ارتفاع تكاليف الشحن نتيجة للصراعات الدولية الحالية، من المتوقع أن لا يظل إجمالي واردات الفحم لعام 2026 عند مستوى النمو المرتفع لعام 2025، بل قد ينخفض على أساس سنوي.

بإجمال الحسابات، بلغ معدل النمو في العرض المحلي من الفحم (الإنتاج المحلي + الواردات) خلال يناير-فبراير -0.1%، أي تحول من زيادة إلى انخفاض.

② جانب الطلب: تحول من انخفاض إلى زيادة، وبيانات الطلب غير الكهربائية تظهر مرونة عالية

على عكس التوقعات العامة المتشائمة، أظهرت بيانات الطلب في يناير-فبراير مرونة قوية جداً.

الطاقة الحرارية: في يناير-فبراير، زاد استهلاك الطاقة الحرارية في الصناعات الكبرى بنسبة 3.3% على أساس سنوي، مقابل انخفاض بنسبة 3.2% في ديسمبر 2025، مما يمثل انعطافاً قوياً بمقدار 6.5 نقطة مئوية. في ظل تباطؤ نمو مصادر الطاقة المتجددة والطاقة النووية، أعادت الطاقة الحرارية تأكيد دورها كركيزة لأمن الطاقة.

الطلب غير الكهربائي:

الكيماويات: متوسط إنتاج الميثانول الأسبوعي زاد بنسبة 6.5% على أساس سنوي، مما يبرز ميزة الجدوى الاقتصادية لصناعة الكيماويات المعتمدة على الفحم في ظل ارتفاع أسعار النفط.

مواد البناء: إنتاج الأسمنت زاد بنسبة 6.8%، وبدأ يظهر تأثير استثمارات البنية التحتية (+9.76%).

فحم الكوك: زاد الإنتاج بنسبة 1.1%.

وبحسب نسبة استهلاك الفحم في الصناعات الفرعية وفقاً لاتحاد صناعة الفحم (الطاقة الكهربائية 61%، الكيماويات 9%، مواد البناء 5%، الصلب 16%)، فإن الطلب على الفحم في يناير-فبراير من قبل الأربعة قطاعات مجتمعة زاد بنسبة 3.1% على أساس سنوي، مسرعاً بمقدار 2.7 نقطة مئوية مقارنة مع ديسمبر 2025.

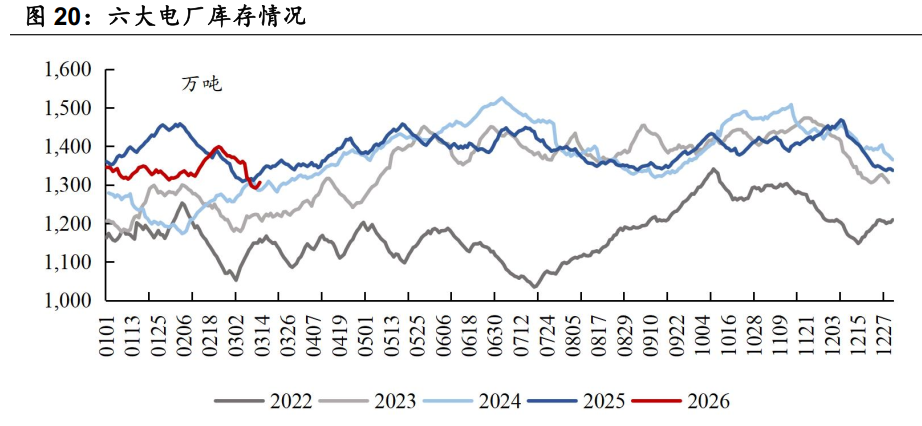

③ المخزون: تراجع شامل، واستعداد لمرونة الأسعار

النتيجة المباشرة لفجوة العرض والطلب هي انخفاض شامل في المخزون.

فحم الطاقة: في نهاية فبراير، انخفض مخزون الموانئ الشمالية بمقدار 392.1 ألف طن ليصل إلى 2440.6 ألف طن، بانخفاض سنوي قدره 484.9 ألف طن.

فحم الكوك: تراجع مخزون جميع حلقات الإنتاج، والموانئ، ومصانع الكوك، والمصانع الحديدية بشكل كامل.

حالياً، لا تزال مخزونات محطات الكهرباء في ثماني محافظات على الساحل الصيني عند مستويات مرتفعة نسبياً، وهو ما يضغط على الأسعار الفورية على المدى القصير. لكن من المهم أن نلاحظ أن ارتفاع المخزون هو نتيجة لعملية تقليل المخزون بشكل طوعي، وليس علامة على ضعف الطلب. فبمجرد أن يقرر محطات الكهرباء أن هامش انخفاض أسعار الفحم محدود، أو أن وصول واردات الفحم يتعثر، فإن موجة من عمليات التعزيز للمخزون ستشعل بسرعة شرارة ارتفاع الأسعار.

4. ما الذي يجب مراقبته لاحقاً؟ ثلاثة محركات لإعادة تقييم الفحم

① استدامة قيود جانب العرض على المدى الطويل

بعد سنوات من الإصلاحات الهيكلية في جانب العرض، أصبح سقف طاقات إنتاج الفحم واضحاً. بخلاف الدورات السابقة التي كانت تتسم بالفوضى عند التخفيف أو التقييد، فإن الظروف الحالية، مع الالتزام الصارم بأهداف “الحياد الكربوني” وقيود السلامة، تجعل من الصعب على الشركات توسيع قدراتها بشكل غير منظم، حتى مع وجود حوافز عالية للأرباح. هذا يعني أن مركز الأسعار سيصعد بشكل منهجي، مع تقليل التقلبات.

② إعادة تقييم علاوة الأمن الطاقي

اضطراب الأوضاع في الشرق الأوسط يُعد سيفاً مصلتاً فوق رؤوس الاقتصادات الكبرى. فالصين، أكبر مستورد للطاقة في العالم، يجب أن تضمن أن “الخبز على مائدتها” من إمدادات الطاقة. ويُعتبر الفحم، باعتباره أكثر مصادر الطاقة استقلالية، ذا قيمة استراتيجية عالية لم يسبق لها مثيل. وفي النهاية، ستتحول هذه القيمة الاستراتيجية عبر آليات التسعير إلى أرباح طويلة الأمد للشركات وارتفاع في تقييماتها.

③ إعادة تشكيل قيمة الشركات ذات العائد العالي والشركات المملوكة للدولة

في عصر انخفاض الفائدة، أصبحت خصائص شركات الفحم من “أرباح عالية، تدفقات نقدية مرتفعة، وتوزيعات أرباح مرتفعة” من الأصول الدفاعية النادرة. وفي الوقت نفسه، منذ عام 2025، بدأت شركات مركزية مثل مجموعة الطاقة الوطنية وC煤 وغيرها في تنفيذ خطط لزيادة ملكيتها واستثماراتها في الشركات المدرجة التابعة لها. هذا ليس مجرد دليل على الثقة، بل هو إجراء جوهري لتحسين جودة الشركات المدرجة وزيادة عوائد المساهمين، في ظل موجة جديدة من إصلاحات الشركات المملوكة للدولة. ستعمل عمليات الإدراج على زيادة احتياطيات الموارد والإنتاج، مما يتيح لها نمواً خارجياً.

الختام: يقف سوق الطاقة العالمي عند مفترق طرق حاسم. فالنيران في مضيق هرمز فتحت فجوة هائلة قدرها 55 دولاراً بين عقود WTI الآجلة وأسعار دبي الفورية، وأيقظت السوق من غفوتها تجاه “أمن الطاقة الفعلي”. بالنسبة للصين، فإن هذه الفجوة تعني تضخيم مخاطر الاعتماد على استيراد النفط الخام بشكل غير محدود، في حين أن الفحم، كمصدر طاقة مستقل وذو سيطرة، يحتل مكانة استراتيجية لم تكن يوماً بهذه الأهمية.

لقد دخل قطاع الفحم مرحلة جديدة من “الصلابة في العرض، ومرونة في الطلب، وإعادة تقييم للقيمة”. وأظهرت بيانات يناير-فبراير 2026 بوضوح أن فجوة العرض والطلب تتشكل، وأن المخزون يتناقص، وأن قاع الأسعار قد تم تحديده بالفعل.

تحذيرات المخاطر وشروط الإعفاء من المسؤولية

السوق محفوفة بالمخاطر، ويجب الحذر عند الاستثمار. لا يُعد هذا النص نصيحة استثمارية شخصية، ولم يأخذ في الاعتبار الأهداف أو الحالة المالية أو الاحتياجات الخاصة للمستخدمين. يجب على المستخدمين تقييم مدى توافق أي رأي أو وجهة نظر أو استنتاج وارد في هذا النص مع ظروفهم الخاصة. وعلى أساس ذلك، يكون المسؤولية على عاتق المستثمر.