يمثل إعلان رمز BASE فرصة مميزة لإعادة تصميم اقتصاديات الطبقة الثانية (L2) من الأساس.

مناقشة رمز BASE: إعادة تصميم اقتصاديات رموز الطبقة الثانية

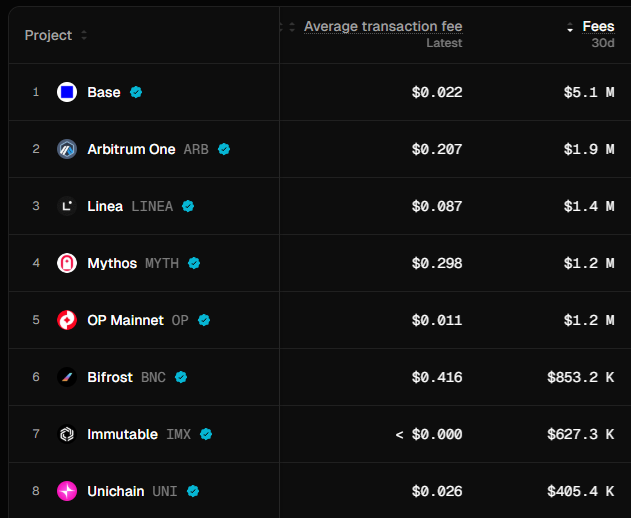

تواجه حلول الطبقة الثانية تحديًا اقتصاديًا جوهريًا يتمثل في أن الضغط التنافسي للحفاظ على رسوم المعاملات منخفضة يحد من توليد الإيرادات ويؤدي إلى سباق نحو القاع. مع قيمة إجمالية مقفلة (TVL) تبلغ 4.95 مليار دولار، ومليون مستخدم يوميًا، و5.1 مليون دولار رسوم خلال 30 يومًا، تتصدر Base حلول الطبقة الثانية. ويعود ذلك إلى ارتباطها الأصلي بمنصة Coinbase، ورسومها المنخفضة التي تبلغ في المتوسط 0.02 دولار للمعاملة، وتكاملها العميق مع منظومة EVM.

https://tokenterminal.com/explorer/projects?v=NjRlNjYwYWNjOTk1YTQ3N2JhNDNiOGQ5

يقدم هذا المقترح تصورًا لما يمكن أن يكون عليه رمز أنجح حلول الطبقة الثانية، مع التركيز على بناء المركز الريادي. التوصية الرئيسية هي تقليل الاعتماد على الرسوم كمصدر رئيسي للإيرادات. المزج بين آليات العملة الأساسية عبر نماذج الحوافز المثبتة والاقتصاديات التكيفية يخلق نموذجًا مستدامًا لجذب القيمة لكل من Coinbase وBase ورمز BASE.

فرصة رمز BASE

تركز حلول الطبقة الثانية التقليدية على رسوم المعاملات، وتغفل المحرك الرئيسي لقيمة أصول العملات الرقمية الناجحة. كما أشار @ mosayeri: "لقد بالغ رواد العملات الرقمية في سردية تراكم القيمة لأصول الطبقة الأولى عبر اعتبار الرسوم هي المحرك الأساسي." في الواقع، تستمد ETH وSOL قيمتها أساسًا من احتجازها في مجمعات AMM كعملات أساسية وليس من رسوم الغاز.

هذا يتيح لرمز BASE أن يصبح العملة الأساسية الرئيسية في بورصات DEX المعتمدة بمنظومة Base. بدلًا من المنافسة على إيرادات الرسوم المتناقصة، يولد BASE الطلب عبر متطلبات السيولة الفعلية في أزواج التداول.

آليات تراكم قيمة العملة الأساسية

يقوم المستخدمون بقفل رموز BASE للحصول على veBASE (BASE مقفل للتصويت)، ليحصلوا على حقوق حوكمة توزيع الرسوم. يوجه حاملو veBASE المكافآت إلى مجمعات AMM التي تستخدم BASE كعملة أساسية، مع تعديل نسب التوزيع تلقائيًا حسب مؤشرات صحة الشبكة. مع نمو المنظومة، يزداد الطلب على BASE المقفل ويرتبط ذلك مباشرة بحوافز السيولة.

يرتكز النظام على مفاهيم مثبتة للعملة الأساسية مثل Virtuals مع إضافة آلية التصويت بالقفل المشابهة لـ @aerodromefi/aerodrome-launch-tokenomics-30b546654a91">Aerodrome ولكن دون إعادة توزيع الرسوم على المصوتين. ويُستخدم جزء من إيرادات الـ sequencer لتمويل الحوافز التي يتم التصويت عليها لمجمعات السيولة المقومة بـ BASE بشكل مستدام، ويستمر هذا النموذج حتى بعد مرحلة التأسيس الأولى. خلافًا لنماذج التخصيص الثابتة، تستجيب آليات توزيع الرسوم الديناميكية للظروف الفعلية عبر خوارزميات التعلم الآلي الدقيقة. هذه الخوارزميات تحلل استخدام الشبكة، أنماط حجم تداول DEX، ومؤشرات نمو المنظومة لتحديد إجمالي إصدار الحوافز.

هذه الآلية ستخلق منافسة مشابهة لحروب Curve، حيث تجمع البروتوكولات رموز الحوكمة لBASE لتأمين حوافز السيولة. مع توسع منظومة Base، تزداد حاجة البروتوكولات للسيولة بالـ BASE، ما يقلل العرض المتداول ويزيد ضغط الطلب. في الوقت نفسه، تتيح هذه الآلية عمليات مبادلة رموز كبيرة مع بروتوكولات رائدة في منظومة Base، ما يعزز الملكية اللامركزية. يمكن لـ Base استخدام رموز من منظومات أخرى لتمويل مجمعات سيولة مقومة بـ BASE، وتُستخدم رسوم التداول المجمعة من السيولة المملوكة للبروتوكول (POL) كمصدر دخل مستدام طويل الأجل.

النظام الاقتصادي التكيفي

تعتمد تصاميم رموز الطبقة الثانية الحالية على جداول توزيع ثابتة لا تستجيب لتغيرات السوق. يقدم BASE نظامًا تكيفيًا متقدمًا يتخطى تعديلات الرسوم البسيطة مثل EIP-1559 في Ethereum.

استنادًا إلى مبادئ الاستحقاق المعدل حسب التبني المنشورة سابقًا، ينفذ BASE جدول إصدار ديناميكي يستجيب لإشارات الطلب في المنظومة عبر مجموعتين استراتيجيتين:

مجموعة التركيز على التوزيع (احتياطي Coinbase الاستراتيجي، خزينة البروتوكول، المجتمع والمستخدمون): تحصل على إصدار متزايد عند أداء مؤشرات الأداء الرئيسية بشكل قوي لتعظيم توزيع القيمة مع ارتفاع التبني.

مجموعة النمو والبناء (صندوق المنظومة والمطورون، المدققون والبنية التحتية): تحصل على حوافز متزايدة أثناء ضعف الأداء لتحفيز التطوير وتعزيز أمان الشبكة عند الحاجة للدعم الإضافي.

تضم مجموعة النمو والبناء جميع حوافز مجمعات العملة الأساسية، وتُوزع عبر صندوق المنظومة للبروتوكولات التي تعتمد BASE كزوج تداول رئيسي. ويربط ذلك نظام الإصدار التكيفي مباشرة باحتواء قيمة العملة الأساسية.

لا يصل إصدار الرموز إلى الصفر خلال فترة الاستحقاق لأي مجموعة؛ بل يضبط النظام الأوزان النسبية بين المجموعتين حسب ظروف السوق وصحة المنظومة. وتقوم نماذج التعلم الآلي بتحليل عدة عوامل لمنع تعقيدات الحوكمة وضمان توافق أصحاب المصالح عبر دورات السوق.

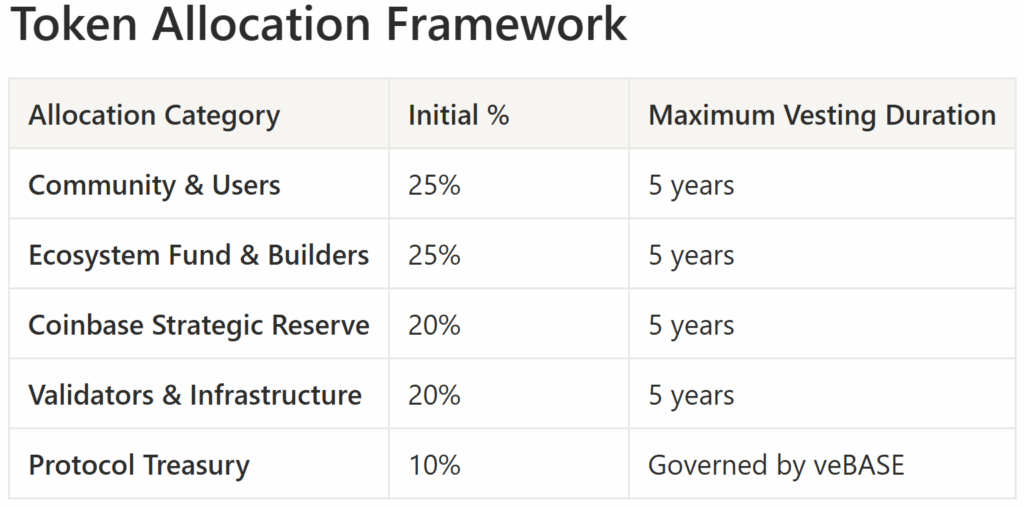

إطار تخصيص رموز BASE

توزيعات رموز BASE التوضيحية وأقصى مدد الاستحقاق، علمًا بأن المدد الفعلية قد تتغير حسب إعدادات الإصدار التكيفي.

الميزات الأساسية:

- نظام إصدار تكيفي: جميع التخصيصات تعتمد جداول ديناميكية، مع زيادة إصدار مجموعة التوزيع خلال فترات التبني القوي، وزيادة حوافز مجموعة النمو والبناء خلال الفترات الضعيفة

- مواءمة مصالح حملة أسهم COIN: يحقق احتياطي Coinbase الاستراتيجي بنسبة 20% توافقًا مباشرًا في القيمة دون تعقيدات تنظيمية

- لامركزية تدريجية: تحفز مكافآت المدققين (20%) أمان الشبكة في مرحلة التأسيس، وتدعم توزيعات المجتمع الملكية المستدامة اللامركزية لرموز BASE

- تطوير متوازن: يحقق التوزيع المتساوي بين مكافآت المجتمع وتطوير المنظومة التبني واحتفاظ المطورين

تتطلب التوزيعات النهائية تحليلاً هندسيًا للرموز، مراجعة قانونية، ومشاركة المجتمع لضمان الاستدامة الاقتصادية والامتثال التنظيمي ومواءمة المستخدمين.

القيمة الاستراتيجية والآثار على Coinbase

يُمثل تحويل Base إلى رمز نقلة جوهرية تتجاوز تنويع الإيرادات. فعلى الرغم من أن Base يحقق رسوم sequencer محدودة (تظل منخفضة لأسباب تنافسية)، يمكن أن تخلق عملية الترميز أكثر من 4 مليارات دولار من القيمة الفورية عبر الاحتياطي الاستراتيجي.

النموذج الحالي يواجه محدوديات واضحة. أشار Brian Armstrong إلى التركيز على الرسوم المنخفضة مع إدراك أن الرسوم الأعلى ستدفع المستخدمين إلى المنافسين الذين يقدمون حوافز رمزية. وهذا ينتج مفارقة بين الإيرادات والنمو.

يكسر الترميز هذه المفارقة عبر تحويل الحوافز من استخراج الرسوم نحو تسريع نمو المنظومة وتراكم القيمة. يحقق الاحتياطي الاستراتيجي بنسبة 20% توافقًا بين مصالح Coinbase ونجاح Base طويل الأمد، مع إزالة الضغوط على تعظيم الرسوم. تُمول إصدارات الرموز النمو دون تأثير على الميزانية، مما يتيح مكافآت تنافسية تضاهي حلول الطبقة الثانية الأخرى.

تتجاوز الآثار الاستراتيجية المكاسب المباشرة عبر فرص تنويع الإيرادات المتعددة. يتيح الترميز لـ Coinbase تقديم خدمات حفظ مؤسسية لحيازات BASE، مما يحقق رسوم حفظ مستمرة ويضعها كممر مؤسسي رئيسي للتعرض لرمز BASE. يقلل دمج Coinbase One من تكلفة اكتساب العملاء عبر تقديم مكافآت BASE وخصومات وامتيازات المنصة للمشتركين، ما يعزز ولاء العملاء ويرفع قيمتهم الدائمة.

استراتيجية التوزيع

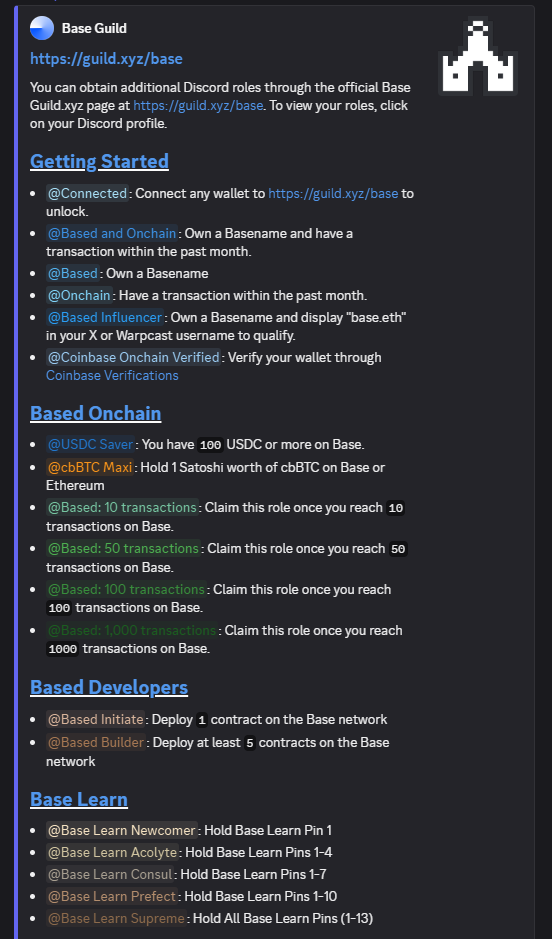

يجب أن تحقق استراتيجية التوزيع توازنًا بين قاعدة عملاء Coinbase ومشاركي منظومة Base. بينما اقترح @ Architect9000 "إسقاط جوي فقط لأعضاء Coinbase One" كآلية مضادة لـ Sybil ومواءمة العملاء، فإن التوزيع العادل يتطلب شمول المستخدمين النشطين على السلسلة والمطورين الموثقين من مجتمع Discord.

يمكن الاستفادة من الأدوار المكتسبة في مجتمع Discord لقياس مواءمة المستخدمين وارتباطهم وربط ذلك بتخصيصات الإسقاط الجوي الفردية لرمز BASE.

يحقق هذا النهج المزدوج احتفاظ مستخدمي المنصات المركزية والمشاركة الفعلية في منظومة الطبقة الثانية.

يضع الترميز رمز BASE كضمان مؤسسي يربط التمويل التقليدي بـ DeFi. كما أشار @ YTJiaFF: "بدعم COIN، سيصبح رمز BASE جسرًا آمنًا يربط الشركات العامة بأصول العملات الرقمية." يُمكن للمؤسسات حفظ حيازاتها من BASE لدى Coinbase واستخدام الأصول كضمان على السلسلة في بروتوكولات DeFi وكرهن خارج السلسلة في أسواق الائتمان التقليدية. وتخلق هذه الوظيفة المزدوجة أول رمز مشفر مصمم لأسواق الائتمان المؤسسية، ما يمكّن المؤسسات المالية التقليدية من الوصول إلى سيولة العملات الرقمية مع الالتزام التنظيمي عبر خدمات الحفظ المعتمدة.

مسار اللامركزية التدريجية

تتبع عملية الانتقال ثلاث مراحل تجمع بين الابتكار والاستقرار. أتمت Base المرحلة الأولى من اللامركزية من أصل ثلاث، وعند بلوغ الثانية، يتعين دفع أتعاب لـ sequencers من أطراف ثالثة، ما يجعل الترميز ضرورة استراتيجية.

المرحلة الأولى: تحافظ Coinbase على التحكم في الـ sequencer مع إطلاق حوافز رمزية وحوكمة المجتمع لتوزيع الرسوم. يثبت هذا البيئة المنضبطة نموذج العملة الأساسية مع بعض آليات توزيع الحوافز المرتبطة بالمؤشرات الرئيسية.

المرحلة الثانية: نموذج هجين مع مجموعة أولية من المدققين اللامركزيين يتطلبون رهن رموز BASE، وتحتفظ Coinbase بثلاثة مقاعد دائمة لضمان الاستقرار المرحلي. يتم إدخال الحوكمة عبر سوق التوقعات (@sekarl/eli5-what-is-futarchy-ba2978d5d91b">Futarchy) حيث يراهن حاملو veBASE على نجاح التنفيذ، وتحصل المقترحات المثبتة في السوق على الموافقة السريعة.

المرحلة الثالثة: لامركزية كاملة مع مشاركة مفتوحة للمدققين وتحكم مجتمعي شامل. تصبح Coinbase مشاركًا عاديًا مع الاحتفاظ بحيازات استراتيجية، وتدخل آليات التنسيق المتقدم للـ MEV عبر السلاسل حيز التنفيذ، وتتمدد أسواق الائتمان المؤسسية للتمويل التقليدي.

تموضع السوق والميزة التنافسية

يدخل BASE سوقًا تعاني فيه رموز الطبقة الثانية الحالية من صعوبة احتواء قيمة الشبكة. فقد تفوقت ARB وOP وMATIC على ETH رغم نمو المنظومة، ما يكشف مشكلات هيكلية في تصاميم رموز الطبقة الثانية. وتواجه هذه البروتوكولات ضغوط بيع نتيجة فك الرموز دون طلب مقابل كافٍ.

يعالج نموذج العملة الأساسية الخاص بـ BASE هذه المشكلات الهيكلية عبر خلق طلب فعلي من ودائع السيولة المرجعية في مجمعات AMM. يولد ذلك ضغط شراء عضوي يتوسع مع نمو المنظومة، متجاوزًا المنفعة المضاربية نحو المشاركة في البنية التحتية الأساسية.

الميزة التنافسية تتجاوز تصميم الرمز لتشمل الوضوح التنظيمي، الوصول المؤسسي، والامتثال من الدرجة المؤسسية. تمنح خبرة Coinbase التنظيمية مزايا لا تستطيع المنصات اللامركزية مجاراتها، بينما يوفر نموذج العملة الأساسية تعريفًا أوضح للمنفعة ويقلل مخاطر تصنيف الأوراق المالية.

الخلاصة: خيار حاسم بين احتواء الرسوم والقيمة المتسارعة

السؤال الجوهري ليس إن كان على Coinbase إطلاق رمز، بل هل تحتفظ بإيرادات الرسوم المحدودة أم تخلق قيمة متسارعة عبر الترميز.

تشير الإيرادات الحالية إلى توليد 180 مليون دولار (5 ملايين دولار شهريًا × 12 شهرًا × 3 سنوات) خلال ثلاث سنوات. بينما يمكن أن يخلق ترميز BASE قيمة مركبة تقارب 4 مليارات دولار عبر تخصيص الرموز (قيمة أولية للرمز الكلي 10 مليارات دولار × 0.2 = 2 مليار دولار) وزيادة القيمة الناتجة عن:

- طلب العملة الأساسية

- إصدار الحوافز الذكية التكيفية

- سيولة مملوكة للبروتوكول (POL) – تحقيق إيرادات مماثلة لرسوم الـ Sequencer الحالية

- تسريع نمو المنظومة

تُقدر هذه العناصر بملياري دولار إضافية.

هذه تقديرات محافظة بافتراض مساواة التقييم مع حلول الطبقة الثانية الأخرى وتعديلها حسب الرسوم وقيم TVL الحالية، مع استبعاد علاوة Coinbase.

يمثل ذلك فرصة كبيرة لخلق قيمة لـ Coinbase. يحل نموذج العملة الأساسية معضلة النمو مقابل الإيرادات ويضع BASE كبنية تحتية أساسية لمنظومة Base المتسارعة. يمنح التصميم الرائد ميزات تنافسية قد تعزز موقع Base الريادي.

على مستوى منظومة العملات الرقمية الأوسع، قد يمثل ترميز BASE مرحلة نضج جديدة لاقتصاديات الطبقة الثانية تتجاوز الاعتماد على الرسوم نحو احتواء القيمة الحقيقي المدفوع بالاستخدام. كما أشار @ jack_anorak: "رمز BASE هو قرار منتج. Base تريد تحفيز الرمز ويجب أن يكون مساحة بلوك محايدة."

خيار Coinbase بين احتواء الرسوم المحدودة والقيمة المتسارعة بالترميز يمثل لحظة مفصلية تحدد مسار BASE وموقع Coinbase في قطاع العملات الرقمية.

هذا الاقتراح الموحد لتصميم الرمز مستمد من مناقشات المجتمع واقتراحات الدكتور Achim Struve بالتعاون مع وكيل Outlier Ventures لتصميم الرموز عبر الذكاء الاصطناعي. الشكر لـ @ 0xRak على مراجعة المقال وملاحظاته القيمة.

ابقَ على اطلاع

هل ترغب في تلقي رؤى أسبوعية من Outlier Ventures على بريدك الإلكتروني؟ اشترك في نشرتنا لتبقى في صدارة المشهد.

إخلاء المسؤولية:

- تمت إعادة نشر هذا المقال من [outlierventures]. جميع الحقوق محفوظة للمؤلف الأصلي [الدكتور Achim Struve]. إذا كان لديك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر فورًا.

- إخلاء مسؤولية: الآراء الواردة في المقال تعبر عن رأي الكاتب فقط ولا تُعد نصيحة استثمارية.

- تتم ترجمة المقالات إلى لغات أخرى عن طريق فريق Gate Learn. ما لم يذكر خلاف ذلك، يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة.