Основи: стейблкоїни, моделі оцінки вартості та класифікація ризиків

Даний модуль формує базу для розуміння принципів роботи стейблкоїнів і показує, чому управління ризиками є критично важливим для їхнього проєктування й підтримки. Модуль ознайомлює з різноманітними архітектурними підходами до стейблкоїнів та пропонує структурований огляд категорій ризиків, характерних для цих рішень. Метою є надати слухачам цілісну концептуальну модель, яка стане основою для подальшого вивчення теми. Після ознайомлення з матеріалами модуля слухачі матимуть змогу класифікувати стейблкоїни за типом архітектури, усвідомлювати їхні ключові призначення та визначати, з яких джерел походять основні ризики в різних операційних моделях.

Розуміння стейблкоїнів та їхніх основних функцій

Стейблкоїн — це цифровий актив, що створений для підтримання сталої вартості відносно певного референтного активу. Найчастіше цим референтом виступає долар США, хоча існують стейблкоїни, прив’язані до інших фіатних валют, кошиків активів або товарів, таких як золото. Головна ознака стейблкоїна — прагнення забезпечити стабільність ціни, зберігаючи при цьому програмованість, міжвідомчу передаваність і відкриту доступність, властиві криптотокенам.

Стейблкоїни мають фундаментальні функції у цифровій економіці. Вони становлять розрахунковий шар для криптобірж, дозволяють здійснювати перекази між країнами без банківських посередників, а також служать стабільною обліковою одиницею для застосунків у сфері децентралізованих фінансів (DeFi). У середовищах з нестабільними локальними валютами або обмеженнями на рух капіталу стейблкоїни часто використовують як неформальну альтернативу традиційним банківським системам. Їхнє поширення зумовлює попит на ліквідність, можливість взаємодії між блокчейн-платформами та зростання популярності програмованого фінансового інструментарію.

Стабільність таких токенів не гарантується автоматично. Вона залежить від закладених у систему механізмів дизайну, структури резервних активів, ринкових стимулів і моделей управління, які застосовує кожен емітент або протокол. Це порушує питання про те, як вибудовується довіра у відсутність формального страхування депозитів, підтримки центрального банку чи державних гарантій. Далі розглядаються основні структурні моделі стейблкоїнів і характерні типи ризиків для кожної з них.

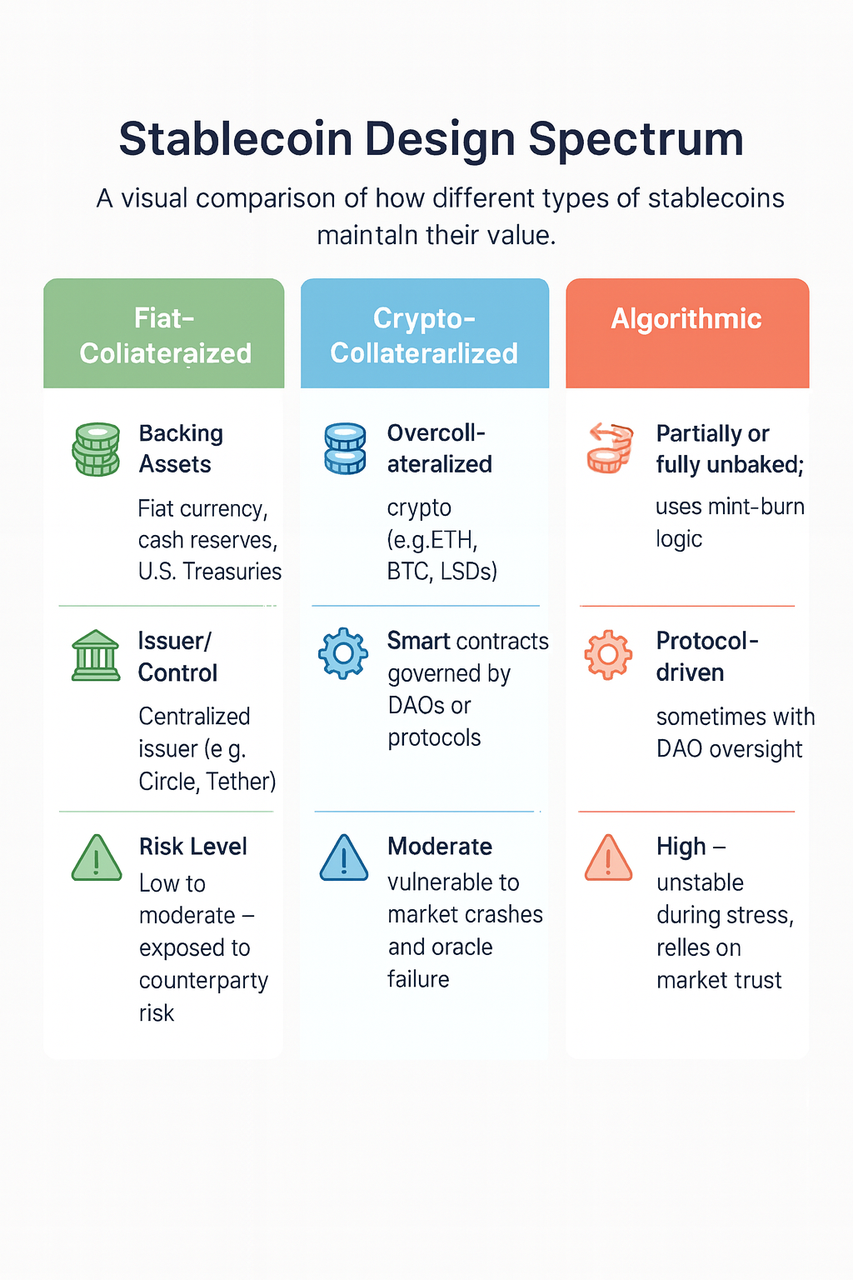

Типи архітектур стейблкоїнів

Стейблкоїни суттєво різняться за принципом підтримки власної прив’язки до референтного активу. Три найбільш поширені моделі — це фіатне забезпечення, криптозабезпечення та алгоритмічна архітектура. Кожна з цих систем балансує між довірою, прозорістю, капітальною ефективністю та системною стійкістю.

Фіат-забезпечені стейблкоїни емітують централізовані компанії, які тримають резерви у класичних фінансових активах. Здебільшого це готівка, короткострокові державні облігації або інші низькоризикові інструменти, які зберігають у банках чи трастових структурах. Емітент гарантує викуп кожного токена за фіксовану кількість фіатної валюти. Така архітектура є простою та здобула широку популярність завдяки прогнозованості та чіткості механізму викупу. Водночас модель містить ризик централізованого зберігання, підвищену регуляторну вразливість і потребу у зовнішніх аудитах чи атестаціях для підтримки довіри користувачів.

Криптозабезпечені стейблкоїни використовують інший підхід: їх адмініструють смарт-контракти, а користувачі вносять цифрові активи як надзабезпечення. Вартість застави суттєво перевищує обсяг випущених токенів з метою компенсації ринкової волатильності. Якщо ціна забезпечення падає нижче певного порогу, система автоматично активує механізми ліквідації. Ця модель забезпечує значну прозорість, адже резерви можна перевірити у блокчейні. Однак вона чутлива до ринкових коливань, а її надійність залежить від точності ореклів і швидкості ліквідацій для запобігання дефолту.

Алгоритмічні стейблкоїни підтримують прив’язку без повного резервного забезпечення шляхом застосування економічних стимулів, механізмів емісії та спалення токенів і, в окремих випадках, модулів сеньйоражу для регуляції обсягу. Такі системи орієнтовані на підвищення капітальної ефективності, проте їхня стійкість залежить від ринкової довіри і поведінки користувачів. У стресових умовах ці механізми можуть не працювати належним чином, що призводить до значних втрат, як засвідчує кейс TerraUSD.

Деякі стейблкоїни комбінують елементи різних архітектур, впроваджуючи часткову заставу, алгоритмічні стабілізаційні механізми та інструменти гнучкого управління. Такі гібридні рішення мають на меті збалансувати децентралізацію та управління, але водночас ускладнюють систему і можуть приховувати значні ризики. Вибір моделі визначає, як стейблкоїн реагує на ринкові шоки і які інструменти використовує для управління ризиками.

Сфери застосування та функціональні ролі стейблкоїнів

Стейблкоїни займають ключові позиції в цифровій економіці та є фундаментальними як для роздрібної, так і для інституційної криптоіндустрії. Найбільш очевидне застосування — це роль торгової пари на централізованих і децентралізованих біржах. Вони забезпечують стабільний котирувальний актив, допомагаючи контролювати волатильність і проводити розрахунки без необхідності повернення до фіату.

За межами бірж стейблкоїни виступають інфраструктурою для DeFi-протоколів. Їх використовують як заставу, борговий актив, складову пулів ліквідності та облікову одиницю у смарт-контрактах. Надійність стейблкоїнів безпосередньо впливає на платоспроможність і функціонування інших фінансових інструментів.

У країнах, що розвиваються, стейблкоїни дедалі частіше використовують для платежів і переказів, де локальна валюта нестабільна або діють жорсткі валютні обмеження. Мінімальні комісії, миттєві розрахунки та цензуростійкість блокчейн-мереж роблять стейблкоїни ефективною альтернативою традиційним каналам переказів, особливо в парі з мобільними гаманцями.

Для інституційних користувачів стейблкоїни є інструментом програмованої ліквідності, придатним для інтеграції у казначейські операції, платіжні процеси чи міжнародні розрахунки. В окремих випадках вони використовуються для експериментів із цифровими валютами центральних банків (CBDC) або публічно-приватних партнерств у сфері цифрових платежів.

Зростання сфери застосування стейблкоїнів збільшує й масштаб ризиків. Кожен сценарій створює унікальні вектори загроз: використання для забезпечення кредитних протоколів підсилює ризики втрати прив’язки, а для платежів необхідною є абсолютна надійність і конвертованість. У наступному розділі подається класифікація ризиків, яку мають знати оператори для побудови дієвих систем моніторингу й захисту.

Класифікація ризиків у системах стейблкоїнів

Для повноцінного розуміння ризиків, пов’язаних зі стейблкоїнами, необхідна системна класифікація, що охоплює фінансові, технічні, операційні та управлінські аспекти. Значна частина цих ризиків вже реалізувалася на практиці, призвівши до фінансових втрат, ринкової дестабілізації та системних криз.

Ринковий ризик пов’язаний із негативними рухами цін забезпечення чи змінами на вторинних ринках. Для криптозабезпечених стейблкоїнів різке падіння вартості застави може спричинити масову ліквідацію або дефолт. У фіатних моделях ринкові ризики менші, якщо резерви перебувають у маловолатильних активах.

Ризик ліквідності — це ситуація, коли стейблкоїн неспроможний виконати запити на викуп або коли невистачає ринкової глибини для великих угод без суттєвої зміни ціни. У стресових періодах цей ризик стає особливо гострим, провокуючи черги на викуп або торгівлю зі знижкою на вторинному ринку.

Кредитний і контрагентський ризики пов’язані зі стійкістю фінансових установ, які утримують чи оперують резервами. Банкрутство банку, платіжної компанії чи емітента може заблокувати або ускладнити доступ до резерву. Ці ризики посилюються в юрисдикціях із недостатнім регуляторним контролем чи непрозорою структурою власності.

Ризики резерву стосуються складу, термінів і юридичних характеристик активів, що забезпечують стейблкоїн. Використання комерційних паперів, корпоративних облігацій чи репо може призвести до втрати ліквідності чи вартості у кризових ситуаціях. Термінові невідповідності активів і вимог на викуп провокують затримки розрахунків.

Ризики смарт-контракту виникають через недоліки коду, який управляє випуском, забезпеченням чи контролем ліквідності стейблкоїна. У децентралізованих моделях це можуть бути баги, експлойти чи помилки у процесі оновлення контрактів.

Ризик орекла визначає надійність і затримку даних, що впливають на оцінку застави чи активацію стабілізаційних механізмів. Некоректні чи несвоєчасні дані можуть спричинити недостатнє забезпечення або хибну емісію/спалення токенів.

Ризик управління залежить від прозорості та структури прийняття рішень. У багатьох протоколах надзвичайні повноваження, зміну параметрів або паузу здійснюють мультипідписні комітети чи DAO. Слабке управління спричинює затримку реакції або можливість зловживань.

Юридичний та регуляторний ризики — це ймовірність санкцій, анулювання ліцензій чи заборон з боку фінансових регуляторів. Провайдери без чіткого комплаєнсу ризикують потрапити під правові обмеження, що вплине на випуск чи викуп токенів.

Операційний ризик включає збої у внутрішніх процесах, людські помилки, технічні аварії або порушення комунікації, що порушують функціонування стейблкоїна. Ці ризики часто недооцінюють, проте вони стають критичними для реального часу у системах з мільярдними обсягами.

Дана класифікація дозволяє оцінити стейблкоїн і прогнозувати, як ризики можуть накладатися один на одного. Наприклад, збій орекла здатний спричинити кризу ліквідності та розкрити управлінські чи регуляторні проблеми.

Уроки з історичних випадків втрати прив’язки

Крах TerraUSD (UST) у травні 2022 року — найвідоміший випадок алгоритмічного стейблкоїна, що втратив прив’язку до долара. UST застосовував механізм емісії і спалення токенів, залежний від волатильного активу LUNA. Як тільки ринкова довіра зникла, почалися масові викупи, а ціна LUNA обвалилася під тиском активних розпродажів. Система увійшла у «спіраль смерті» — ринкова капіталізація скоротилася більш ніж на 40 млрд доларів, а подія стала підставою для міжнародних розслідувань.

Виявлено кілька критичних недоліків: відсутність повних резервів, залежність від внутрішніх активів, недостатній рівень ліквідності — усе це не давало жодного захисту протоколу у разі масових викупів. Крім того, система управління не була здатна оперативно реагувати на ринковий стрес. Цей кейс засвідчив: алгоритмічна стабілізація без реального резерву і дієвих ринкових стимулів у кризових умовах веде до катастрофи.

Інші випадки — як тимчасові втрати прив’язки USDC і TUSD у період банківських коливань чи волатильності ринку — підтверджують, що навіть моделі із фіатним забезпеченням чутливі до ризиків ліквідності й контрагента. Повернення стабільності у таких ситуаціях залежить від прозорості, оперативної комунікації та якості резервних активів.

Практичний чекліст для оцінки стейблкоїна

Оцінюючи стейблкоїн, необхідно дотримуватися структурованої методики із врахуванням класифікації ризиків. Кожна модель має свої особливості, але існують низка сигналів, що можуть вказувати на потенційну нестабільність. Відсутність регулярних атестаційних звітів чи затримки з аудитом — ознака непрозорості резерву. Концентрація резерву у нерегульованих або офшорних юрисдикціях посилює кредитні та правові ризики. Наявність лімітів на викуп чи суттєві затримки сигналізує про дефіцит ліквідності.

Додатковими застереженнями є різкі зміни обігу токенів без оновлення інформації про резерв, непрозорі схеми управління або неочікувані модифікації смарт-контракту. Для алгоритмічних моделей необхідно перевіряти наявність дієвого резерву та уникати надмірної залежності від внутрішніх активів. Цінові моніторингові інструменти, які фіксують тривалі відхилення від пега у найбільших ринках, також потребують особливої уваги.

Цей чекліст є базою для роботи ризик-менеджерів, розробників чи регуляторних органів, які здійснюють оцінку стійкості стейблкоїнів.

Урок 1:Основи: стейблкоїни, моделі оцінки вартості та класифікація ризиків

Урок 2:Системи моніторингу та раннього попередження

Урок 3:Резерви, аудити і нормативна база

Урок 4:Механізми захисту стабільності курсу та операції на ринку

Урок 5:Реакція на інциденти, корпоративне управління та майбутня стійкість

Пов'язані курси

Знайомство з токенами Masternode

Ідентичність у крипто: основні проекти

Криптодеривативи: основні проекти

Основи децентралізованої ідентифікації

Вивчайте інформацію самостійно (DYOR) в Крипто