Механізми захисту стабільності курсу та операції на ринку

У цьому модулі докладно розглядаються операційні стратегії зниження ризиків, які емітенти стейблкоїнів та розробники блокчейн-протоколів застосовують для збереження стабільної вартості цифрових активів під час ринкових потрясінь. Аналізуються принципи організації систем викупу, механізми координації ліквідності з маркетмейкерами, робота автоматичних стоперів на блокчейні та формування цілісної, адаптивної моделі операційної підтримки ринку.

Що таке Depeg Defense?

Depeg Defense — це комплекс механізмів, спрямованих на захист стейблкоїна від втрати його фіксованої вартості (прив'язки), яка зазвичай становить співвідношення 1:1 до долара США. Такі механізми можуть включати резервні фонди, автоматизовані торгові стратегії або системи управління заставою, які активуються для повернення ціни стейблкоїна до встановленої прив'язки у випадку її порушення.

Механізми погашення та користувацькі стимули

Стабільність прив'язки стейблкоїна ґрунтується на процесі погашення. Довіра до стейблкоїна формується тоді, коли користувач може у будь-який момент обміняти токен на еквівалентну фіатну валюту чи забезпечуючий актив за номінальною вартістю. Механізми погашення виконують як психологічну, так і економічну роль, укріплюючи віру в токен. Проте методи погашення є складними і суттєво різняться залежно від корпоративної структури емітента та моделі застави.

У стейблкоїнах із фіатним забезпеченням погашення зазвичай здійснює централізована структура, яка отримує стейблкоїни й передає відповідну суму фіатної валюти через банківський переказ або платіжну систему. Можливість погашення найчастіше доступна лише для верифікованих чи інституційних користувачів, з певними мінімальними сумами та комісіями. Затримки розрахунків і обмеження банківської інфраструктури вимагають, щоб системи погашення забезпечували як масштабованість, так і справедливий доступ. У періоди ринкової напруги кількість запитів на погашення може стрімко зростати, тож платформи повинні вміти ставити запити в чергу, пріоритезувати чи агрегувати їх для впорядкованої обробки.

Деякі емітенти запроваджують пріоритетні черги — наприклад, за розміром запиту, статусом верифікації користувача або часом подання. Інші вдаються до пропорційних моделей, при яких під час браку ліквідності заявки виконуються частково. Такі обмеження захищають систему, але водночас можуть знижувати довіру, якщо виглядають незрозумілими чи непрозорими. Тому особлива увага приділяється прозорості — особливо у нестабільних ринкових періодах.

У моделях із криптовалютною заставою погашення може вимагати закриття боргової позиції або запуску процесу ліквідації, при якому стейблкоїн обмінюється на заставний актив. Ці механізми реалізують смарт-контракти згідно з правилами оцінки забезпечення, точністю ораклів і поточними комісіями. Деколи користувачі утримують токен замість погашення, покладаючись на арбітраж, щоб повернути прив'язку через торгову активність, а не офіційне погашення. В будь-якій архітектурі можливість погашення за реальною або паритетною вартістю є критичною для збереження стабільності стейблкоїна.

Програми маркет-мейкерів та ліквідність

Стабільність стейблкоїна значною мірою залежить від якісної й глибокої ліквідності на вторинних ринках. За умов дисбалансу учасники ринку мають бути мотивовані купувати стейблкоїн нижче прив'язки й продавати — вище неї. Маркет-мейкери відіграють ключову роль, забезпечуючи безперервне котирування, згладжуючи цінові шоки і мінімізуючи спреди на різних платформах.

Для стимулювання їхньої участі емітенти часто впроваджують спеціальні програми для маркет-мейкерів, що можуть включати рібейти, знижені комісії або прямі стимули ліквідності. Декому з маркет-мейкерів надають пріоритетний доступ до первинної емісії чи каналів погашення, аби пришвидшити арбітраж відхилень від прив'язки. Умови таких програм як правило містять вимоги до котирування, глибини ринку і моніторингу результатів.

Якісне забезпечення ліквідності потребує узгоджених дій на кількох торгових платформах, включно з централізованими та децентралізованими біржами (DEX), а також OTC-сервісами. Маркет-мейкери мають ефективно управляти капіталом і оперативно переміщати активи для збереження глобальної цінової синхронності. Емітенти можуть підсилювати ліквідність через ончейн-стимули — наприклад, ліквіднісний майнінг, де токенові винагороди розподіляються серед постачальників ліквідності в автоматичних пулів маркет-мейкерів.

Кросмаркетний арбітраж додатково підсилює стабільність. Якщо на одній біржі стейблкоїн торгується нижче прив'язки, а на іншій — вище, арбітражери купують на дисконті та продають на премії, вирівнюючи ціни. Для цього потрібна мінімальна затримка виконання, прозоре ціноутворення та достатня місткова ліквідність. Якщо в будь-якому компоненті виникають проблеми — затримки розрахунків, навантаження на мережу чи обмежений доступ до мостів — це може знизити ефективність арбітражу і затримати відновлення прив'язки.

Автоматизовані механізми протокольного захисту та запобіжні вимикачі

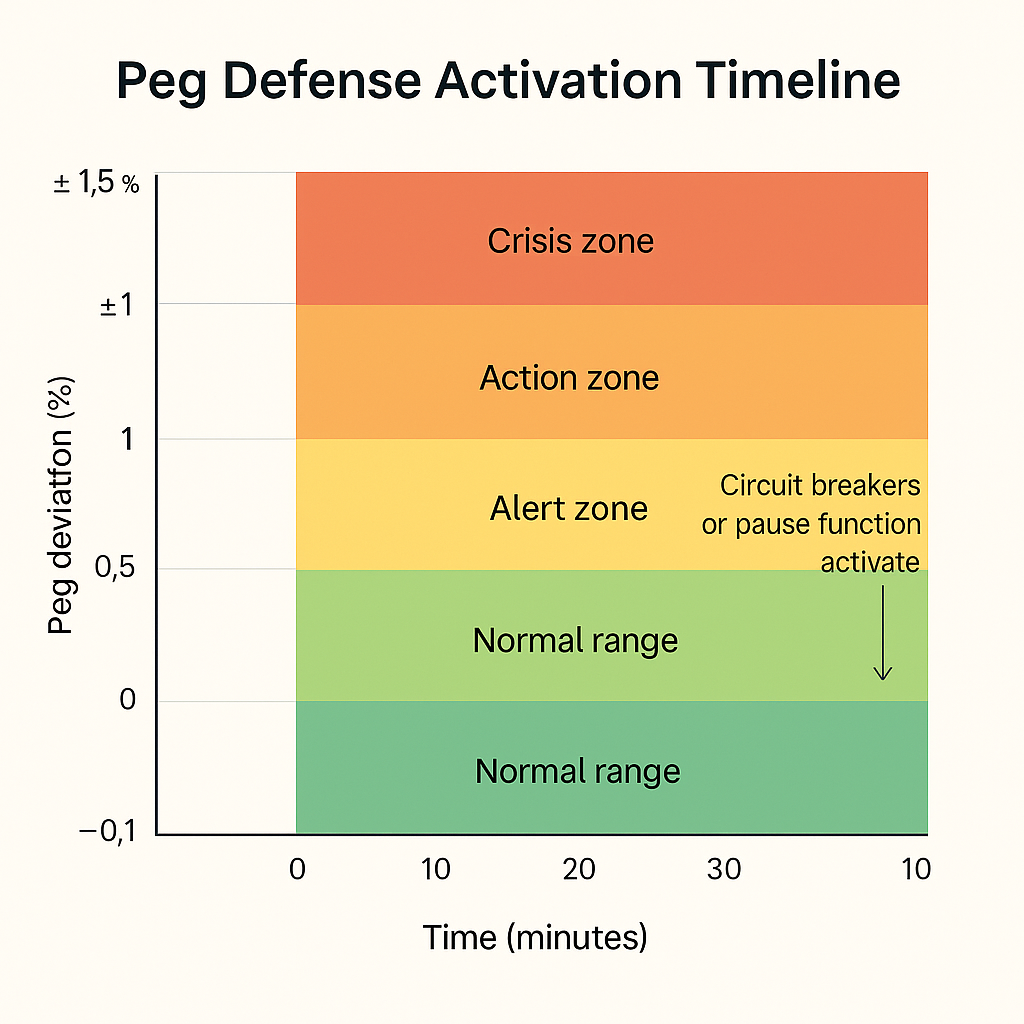

Окрім ручного керування і зовнішніх стимулів, більшість сучасних стейблкоїнів впроваджують автоматизовані захисні інструменти безпосередньо у протокол. Такі механізми функціонують як запобіжні вимикачі: вони можуть зупинити емісію чи погашення, заморозити ліквідність або обмежити переміщення токенів у разі виявлення аномалій. Мета — уникнути негативної самопідсилюючої динаміки, захистити резерви і виграти час для комплексної реакції.

Запобіжні вимикачі активуються при досягненні заданих порогів — наприклад, тривалого відхилення від прив'язки, надмірного обсягу емісії чи різкого коливання вартості застави. У таких випадках може блокуватися емісія нових стейблкоїнів або призупинятися погашення задля збереження ліквідності. У більш складних протоколах вимикачі можуть перерозподіляти ліквідність, змінювати склад резервів чи тимчасово обмежувати обсяги торгових пар. Такі інтервенції дозволяють сповільнити взаємодію із системою під час кризових моментів і знизити ризик каскадного збою.

Управління запобіжними вимикачами — це стратегічний вибір. У одних протоколах їх спрацьовування повністю автоматизовано смарт-контрактами, у інших — рішення приймає колективний орган, наприклад DAO, або багатопідписна комісія. В цьому питанні важливо збалансувати оперативність і гнучкість: автоматизація забезпечує миттєву реакцію, але не враховує всю ситуацію, тоді як людське втручання дозволяє зважати на зовнішній контекст, хоча й додає затримку.

Ключова вимога — прозорість у роботі запобіжних вимикачів. Користувачі мають чітко розуміти, коли та за якими критеріями вони не зможуть погасити чи переказати токен, і як буде відновлено стандартну роботу. Відсутність комунікації призводить до паніки, а не впевненості. Отже, протокольні дизайнери повинні забезпечити публікацію детальних правил, статус-індикаторів і планів дій для захисту користувачів у кризових періодах.

Управління ліквідністю між майданчиками та у крос-чейнових мережах

З ростом використання стейблкоїнів на різних блокчейнах і торгових платформах питання захисту прив'язки ускладнюється фрагментацією ліквідності. Стейблкоїн може бути емітований нативно на одному ланцюгу й потім переміщений на інші через місткові протоколи. Кожна екосистема характеризується різним рівнем ліквідності, якістю ораклів та надійністю інфраструктури. Відхилення на одному майданчику чи ланцюгу можуть миттєво поширитися через містки, викликаючи нерівномірну оцінку і підриваючи довіру користувачів.

Фрагментація ліквідності ускладнює координацію захисту. Подія втрати прив'язки може стартувати в середовищі з низькою ліквідністю і через містки вплинути на глобальні ціни. Емітентам необхідно постійно моніторити ліквідність у всіх ланцюгах, балансувати резерви, брати участь у управлінні містками й інтегрувати мульти-чейнові оракли. Також важливо співпрацювати з маркет-мейкерами, які працюють у крос-чейновому середовищі й можуть оперативно реагувати на арбітражні можливості.

Деякі емітенти вирішують проблему через створення окремих нативних версій стейблкоїна для кожного підтримуваного ланцюга, із централізованою резервною підтримкою та синхронізованою емісією. Інші використовують wrapped-токени або синтетичні активи, які імітують основний токен, але мають іншу модель застави. Кожен підхід має свої ризики: зберігання, надійність містків і вразливість до втрати прив'язки. Вибір архітектури залежить від апетиту до ризику та операційної спроможності емітента забезпечити крос-чейновий захист.

У багатомайданчиковому середовищі вирішальними залишаються комунікація і швидкість реагування. Стратегії захисту повинні враховувати різницю у швидкості транзакцій, затримках містків і особливостях торгівлі на різних платформах. Оперативне реагування має бути заздалегідь відпрацьованим і документованим, щоб уникнути хаотичних дій у періоди стресу. З розширенням присутності стейблкоїнів у мульти-чейновому просторі забезпечення єдності ліквідності стає ключем до підтримання глобальної стабільності прив'язки.

Симуляція нестабільності прив'язки та реалізація стратегії реагування

Для забезпечення ефективності механізмів захисту від втрати прив'язки команди стейблкоїнів повинні регулярно проводити моделювання кризових ситуацій. Такі симуляції відтворюють послідовність подій при втраті прив'язки і тестують активацію, взаємодію та ефективність захисних інструментів у реальних часових рамках. Стандартна симуляція стартує з відхилення ціни через ринковий розпродаж чи шок у вартості резерву, потім відбувається відтік ліквідності з майданчиків і зростання кількості заявок на погашення.

Під час симуляції перевіряється, чи системи моніторингу вчасно фіксують відхилення, чи коректно працюють тривожні сповіщення, і чи своєчасно активуються запобіжні вимикачі або контролі погашення. Вимагається оцінити здатність маркет-мейкерів здійснити арбітраж, а також ефективність казначейських дій для ребалансування ліквідності. В моделі можуть брати участь і органи управління — для симуляції затвердження капітальних інтервенцій чи зміни параметрів протоколу.

Симуляції виявляють не лише технічні вразливості, а й організаційні затримки, проблеми координації та недоліки комунікації. У розвинених системах ці результати фіксують у посткризових звітах і використовують для вдосконалення операційних процедур. Декотрі регулятори вважають проведення симуляцій обов'язковим для демонстрації готовності та стійкості емітента. Якщо під час масштабного симуляційного тесту система не справляється — це сигнал про необхідність суттєвого перегляду архітектури.

Симуляційні моделі повинні містити чіткі критерії ефективності — час відновлення прив'язки, швидкість обробки запитів на погашення або нормалізацію ринкового спреду. Їх слід проводити регулярно, оновлюючи сценарії відповідно до змін у ринковій структурі, складі резерву чи протокольних правилах. Головне — цінність механізму захисту підтверджується не теоретично, а практично: реальним чи змодельованим успіхом у стабілізації прив'язки.

Урок 1:Основи: стейблкоїни, моделі оцінки вартості та класифікація ризиків

Урок 2:Системи моніторингу та раннього попередження

Урок 3:Резерви, аудити і нормативна база

Урок 4:Механізми захисту стабільності курсу та операції на ринку

Урок 5:Реакція на інциденти, корпоративне управління та майбутня стійкість

Пов'язані курси

Знайомство з токенами Masternode

Ідентичність у крипто: основні проекти

Криптодеривативи: основні проекти

Основи децентралізованої ідентифікації

Вивчайте інформацію самостійно (DYOR) в Крипто