Чому Bitcoin зростає тільки тоді, коли уряд США відновлює свою роботу?

Уряд США встановив рекорд тривалості «шатдауну» — він триває вже 36 днів.

За два останні дні світові фінансові ринки різко обвалилися. Біржа Nasdaq, Bitcoin, технологічні акції, індекс Nikkei — навіть традиційно стабільні інструменти, як казначейські облігації США та золото, втратили вартість.

Паніка на ринках поширюється через затяжні політичні суперечки у Вашингтоні щодо бюджету. Чи є зв’язок між «шатдауном» і глобальним падінням ринків? Відповідь поступово стає очевидною.

Це не звичайний ринковий відкат, а криза ліквідності, спричинена «шатдауном». Державні витрати заморожені, сотні мільярдів заблоковані на казначейських рахунках, не потрапляючи у фінансову систему — «кровообіг» ринку фактично перекрито.

Чорна діра Казначейства

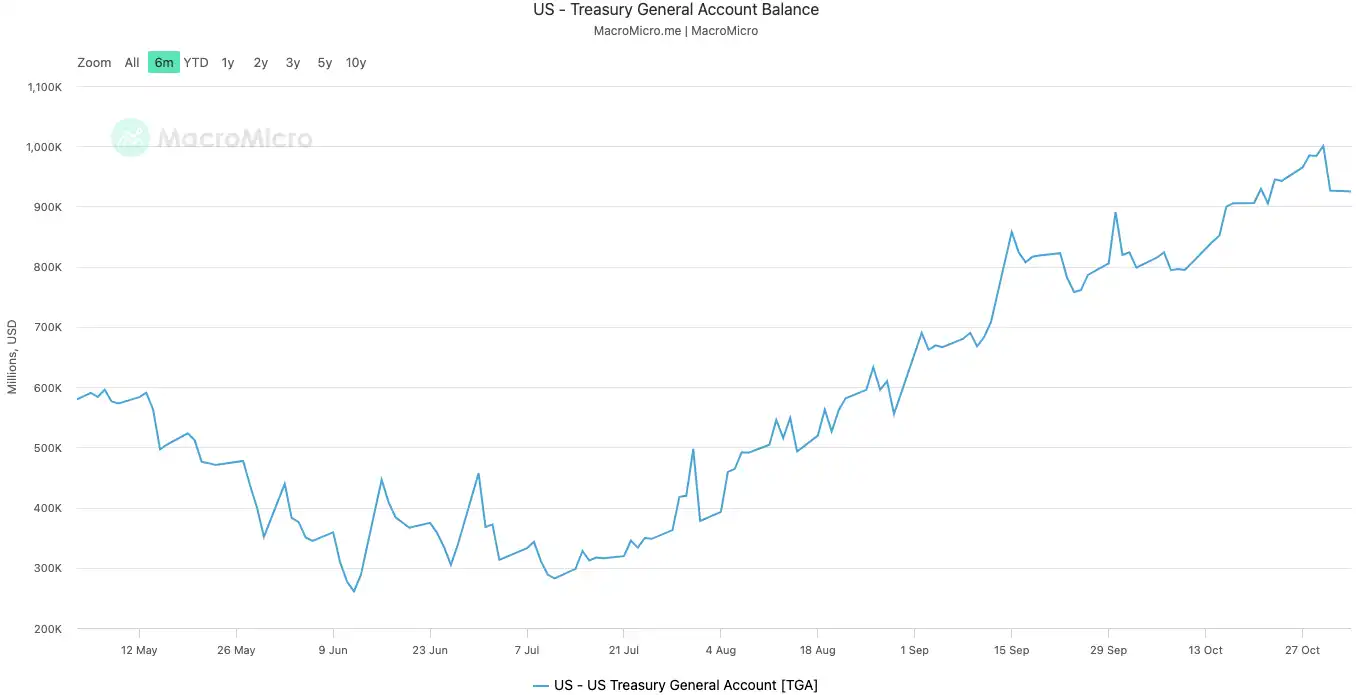

Основний рахунок Казначейства (Treasury General Account, TGA) — це центральний розрахунковий рахунок уряду США у Федеральному резерві. Всі державні надходження — податки, розміщення облігацій — спрямовуються саме сюди.

Всі урядові виплати — зарплати держслужбовців, витрати на оборону — здійснюють через TGA.

Зазвичай TGA працює як транзитний вузол, що забезпечує постійну циркуляцію коштів. Казначейство швидко збирає та витрачає гроші, направляючи їх у приватний сектор, нарощуючи банківські резерви та підтримуючи ліквідність.

«Шатдаун» руйнує цей механізм. Казначейство і далі збирає кошти через податки та облігації, баланс TGA зростає. Але без затвердженого бюджету більшість відомств не працюють, і Казначейство не може витрачати кошти. TGA перетворюється на фінансову «чорну діру»: гроші заходять, але не виходять.

З початку «шатдауну» 10 жовтня 2025 року баланс TGA піднявся з 800 млрд до понад 1 трлн доларів США станом на 30 жовтня. За 20 днів більше 200 млрд вилучили з ринку і заблокували у ФРС.

Баланс TGA | Джерело: MicroMacro

Аналітики підкреслюють: майже 700 млрд доларів ринкової ліквідності було вилучено за місяць — це еквівалент кількох підвищень ставки ФРС або прискорення кількісного скорочення.

Коли TGA забирає резерви банків, банки різко скорочують кредитування, а вартість фінансування стрімко зростає.

Найчутливіші до ліквідності активи реагують першими. 11 жовтня — другий день «шатдауну» — криптовалютний ринок обвалився, ліквідації склали майже 20 млрд доларів. Цього тижня просіли технологічні акції — у вівторок біржа Nasdaq впала на 1,7%, а компанії Meta й Microsoft здешевшали після звітності.

Розпродаж на світових фінансових ринках — найочевидніший прояв цього прихованого стискання.

Система «гарячкує»

TGA — це «хвороба», що провокує кризу ліквідності, а стрибки ставок на овернайт-кредитуванні — її найяскравіший симптом.

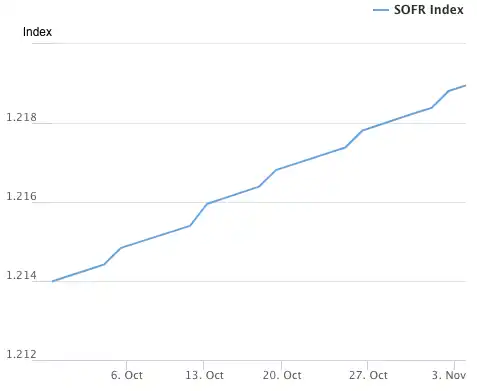

Ринок овернайт-кредитування — глибоко інтегрована мережа банків, що оперує короткостроковими позиками. Його ставка — найточніший індикатор напруженості між банками. При достатній ліквідності позики легкі, ставки стабільні; при дефіциті банки змагаються за готівку і платять дорожче.

Банкам бракує готівки

Два ключові показники демонструють глибину проблеми:

Перший — SOFR (Secured Overnight Financing Rate). 31 жовтня ставка SOFR зросла до 4,22% — найбільший одноденний стрибок за рік.

Це перевищує верхню межу ставки ФРС (4,00%) і на 32 базисних пункти більше ефективної ставки — максимум із березня 2020 року. Фактична вартість міжбанківських позик вийшла з-під контролю, значно перевищивши цільову ставку ФРС.

Індекс SOFR | Джерело: Federal Reserve Bank of New York

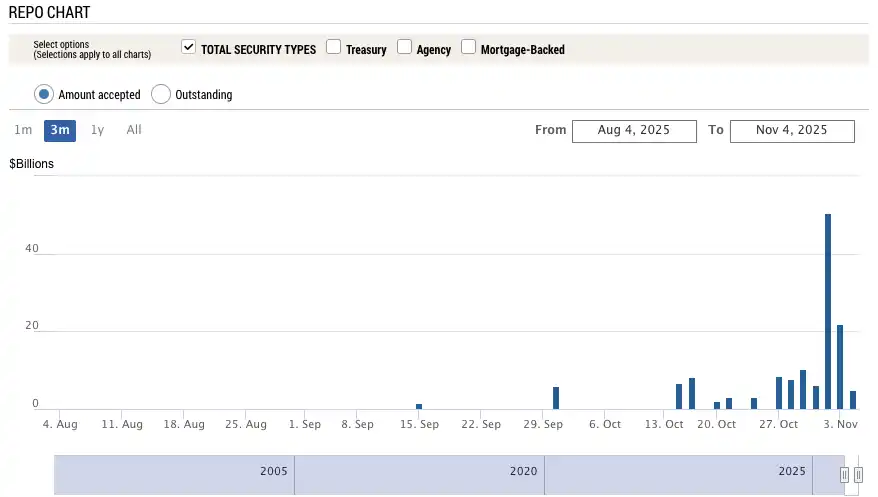

Другий, ще більш яскравий індикатор — використання Постійного репо-фасиліті ФРС (SRF). SRF — екстрене «вікно» ФРС: банки закладають високоякісні облігації, отримуючи готівку, коли фінансування на ринку недоступне.

31 жовтня обсяг SRF підскочив до 50,35 млрд доларів США — рекорд із часів пандемії у березні 2020 року. Банківська система відчуває гострий дефіцит долара, змушена звертатися до ФРС як до останнього джерела фінансування.

Використання SRF | Джерело: Federal Reserve Bank of New York

Дефолти за боргами

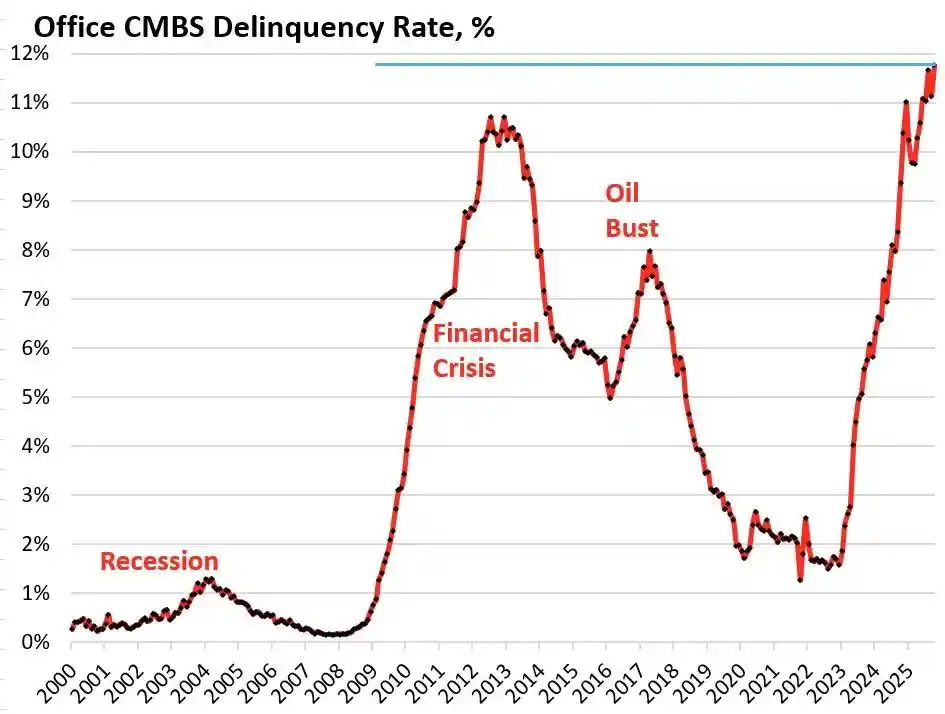

«Гарячка» фінансової системи передає стрес на найбільш вразливі сегменти реальної економіки, активуючи боргові «міни». Найуразливіші зараз — комерційна нерухомість і автокредити.

За даними Trepp, дефолти за комерційними іпотечними цінними паперами (CMBS) у США у жовтні 2025 року досягли 11,8% — новий максимум, що перевищив пік кризи 2008 року (10,3%). За три роки рівень дефолтів виріс із 1,8% — майже у десять разів.

Дефолт офісних CMBS у США | Джерело: Wolf Street

Bravern Office Commons у Bellevue, WA — класичний приклад. Раніше об’єкт повністю орендувала компанія Microsoft, у 2020 році його оцінювали у 605 млн доларів, але після виходу Microsoft вартість впала на 56% — до 268 млн і зараз у дефолті.

Ця найглибша криза комерційної нерухомості з 2008 року поширює системні ризики через регіональні банки, REIT та пенсійні фонди.

У споживчому сегменті тривогу викликають дефолти за автокредитами. Середня ціна нового автомобіля перевищила 50 000 доларів, субпрайм-позичальники отримують ставки 18–20%, а дефолти стрімко зростають. Станом на вересень 2025 року дефолти за субпрайм-автокредитами наблизились до 10%, а прострочення за автокредитами за 15 років зросли більше ніж на 50%.

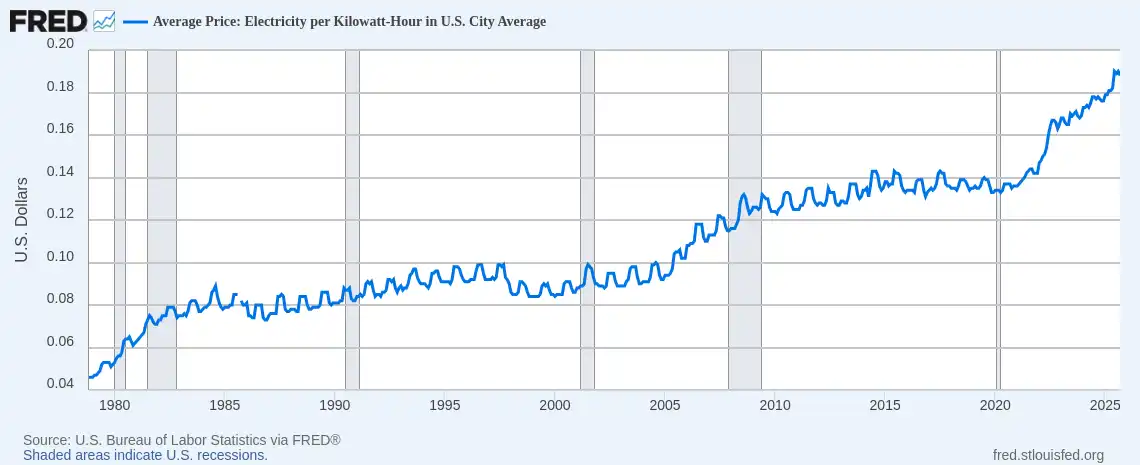

Рахунки за електроенергію зростають

Водночас стрімке подорожчання енергії створює додатковий тиск на домогосподарства. На тлі високої інфляції підвищення рахунків за електроенергію особливо болюче. З початку 2025 року середній рахунок за електроенергію у США виріс більш ніж на 11%.

Середня ціна електроенергії у США (USD/kWh) | Джерело: Federal Reserve Bank of St. Louis (FRED)

У Флориді 63-річний користувач інвалідного візка Al Salvi платить майже 500 доларів на місяць. «Ми змушені обирати між оплатою електроенергії чи ліками», — розповів він NPR у жовтні.

Енергетична криза, спричинена старінням інфраструктури та зростаючим попитом на електроенергію для AI, поєднується з проблемами ставок і боргів, створюючи значний фінансовий тиск для домогосподарств.

Від прихованого стискання через TGA до загального стресу ставок, від кризи комерційної нерухомості, автокредитів і рахунків за енергію — простежується чіткий ланцюг передачі кризи.

Політичний глухий кут у Вашингтоні оголив фундаментальні структурні проблеми економіки США.

Погіршення на ринку праці

Глибша криза визріває на ринку праці. «Шатдаун» не лише виснажив ліквідність, а й позбавив ФРС найважливішого джерела орієнтирів — економічної статистики.

До завершення політичного глухого кута ключові офіційні індикатори — зокрема щомісячна статистика зайнятості та інфляції CPI — призупинені. Тож ФРС опинилася «в темряві» у вирішальний момент.

У вакуумі даних ринки змушені орієнтуватися на приватні альтернативи. Звіт ADP за вересень («міні зайнятість поза сільським господарством (nonfarm payrolls)»), оприлюднений 1 жовтня, показав скорочення зайнятості у приватному секторі на 32 000 — перше подвійне падіння з часу пандемії.

Зайнятість у США за даними ADP, жовтень 2023 – вересень 2025 | Джерело: MicroMacro

У останньому офіційному звіті до «шатдауну» у серпні додали лише 22 000 нових робочих місць, а історичні дані переглянули вниз на 911 000.

Після пандемії щомісячний приріст зайнятості у США зазвичай становив 200 000–300 000. Зараз він впав до 20 000, а іноді навіть стає від’ємним — це сигнал стагнації чи скорочення. Ще гірше: суттєве коригування історичних даних вниз означає, що ринок праці був набагато слабкішим, ніж свідчили офіційні звіти.

На засіданні 31 жовтня ФРС очікувано знизила ставку на 25 базисних пунктів, але в заяві замість «міцний ринок праці» зазначено: «зростають ризики для зайнятості». Президент ФРС Атланти Bostic після засідання попередив, що ризики для ринку праці зросли з серпня.

Ці сигнали відображають зростаючу стурбованість ФРС, і факти це підтверджують. Amazon анонсував звільнення тисяч працівників, логістична компанія UPS скорочує керівний персонал, а раніше стабільний ринок праці нині переживає хвилю скорочень. Після масових звільнень у IT у 2023–2024 найм у 2025 майже припинився. Скорочення зачіпають також ритейл, логістику, фінансові послуги.

Історія засвідчує: зростання безробіття — класичний сигнал рецесії. Коли ринок праці переходить від підйому до спаду, хвиля скорочень руйнує споживчу впевненість, і часто слідує рецесія. Якщо погіршення триває, США зіткнуться із системними ризиками, що перевищують просто кризу ліквідності — з реальною рецесією.

Як позиціонуються трейдери?

Скільки триватиме криза ліквідності? Думки трейдерів розділилися. Більшість визнає стискання, але оцінки макро-трендів на найближчі шість місяців різні.

Песимісти, зокрема Mott Capital Management, попереджають про шок, подібний до кінця 2018 року. Банківські резерви на критично низькому рівні, ситуація нагадує скорочення балансу ФРС у 2018-му. Поки триває «шатдаун» і TGA забирає ліквідність, криза не закінчиться. Єдина надія — квартальний анонс рефінансування Казначейства (QRA) 2 листопада. Якщо Казначейство знизить ціль TGA, понад 150 млрд ліквідності може потрапити на ринки. Якщо ні — зима затягнеться.

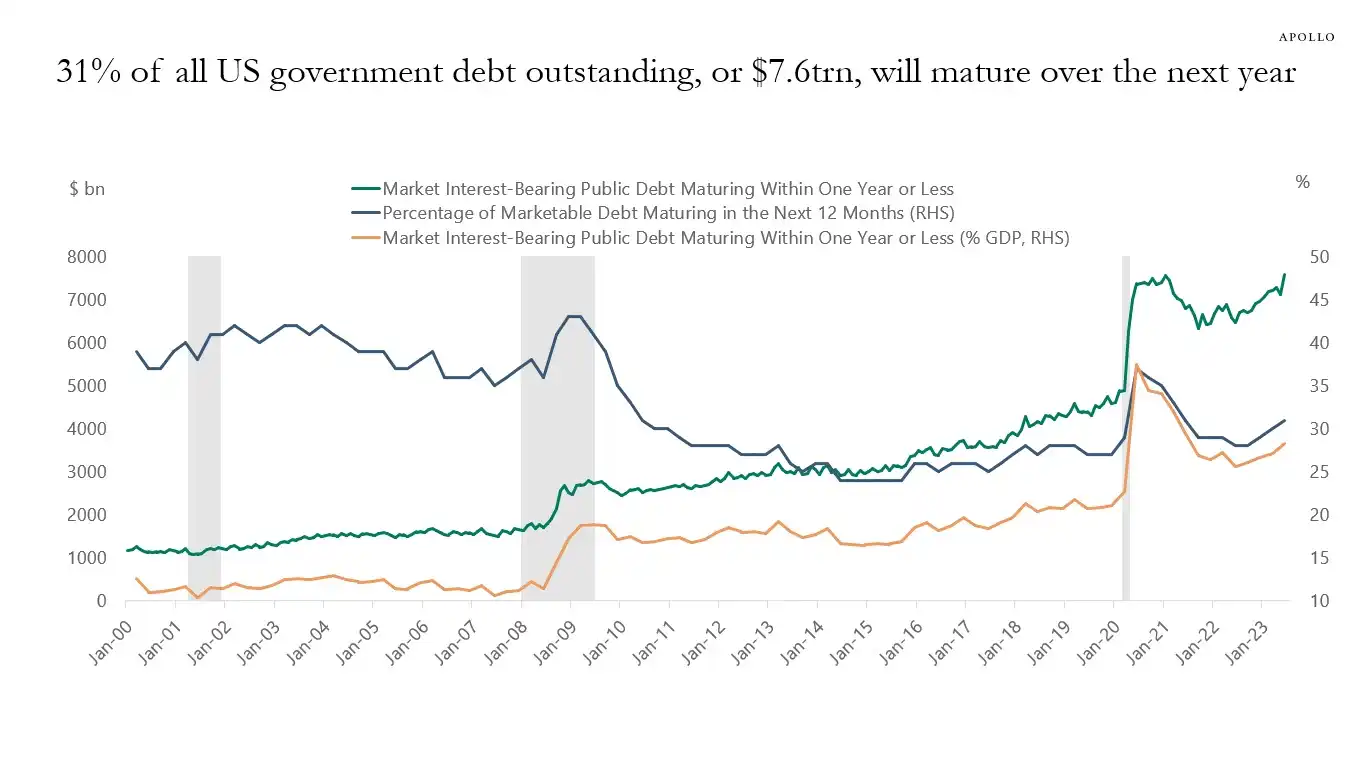

Оптимісти, серед яких макроаналітик Raoul Pal, вважають: нинішній дефіцит ліквідності — лише короткий період напруги, який передує майбутньому сплеску. Протягом наступних 12 місяців США мають рефінансувати до 10 трлн доларів боргу, що змусить застосувати стабілізаційні заходи.

31% державного боргу США (близько 7 трлн) підлягає погашенню за рік — з новими випусками загальна сума може сягнути 10 трлн | Джерело: Apollo Academy

Після завершення «шатдауну» заморожені державні витрати хлинуть на ринок, а кількісне скорочення ФРС (QT) фактично завершиться — або навіть зміниться на пом’якшення.

Готуючись до виборів 2026 року, уряд використає всі інструменти — зниження ставок, пом’якшення банківських правил, регулювання ринку криптовалют тощо. Оскільки Китай і Японія також нарощують ліквідність, імовірна нова хвиля глобального пом’якшення. Поточний спад — лише корекція; справжня стратегія — купувати на падінні.

Великі інститути, як Goldman Sachs і Citi, займають нейтральну позицію. Більшість очікує завершення «шатдауну» за один-два тижні. Після вирішення кризи кошти TGA швидко потраплять на ринок, і ліквідний тиск спаде. Але довгостроковий тренд визначатимуть QRA Казначейства і політика ФРС.

Історичний досвід показує: чи то криза балансу у 2018-му, чи репо-криза у вересні 2019-го — обидві завершилися вливанням ліквідності з боку ФРС. Зараз, у політичному тупику та підвищених економічних ризиках, регулятори знову опинились перед знайомим вибором.

Короткостроково ринки залежать від Вашингтона. Довгостроково глобальна економіка застрягла у циклі боргу, стимулювання та «бульбашок».

Криза, спровокована «шатдауном», може стати передвісником ще масштабнішого ліквідного потрясіння.

Розкриття інформації:

- Ця стаття перепублікована з [BlockBeats] із збереженням авторських прав оригінального автора [EeeVee]. Якщо виникли питання щодо перепублікації, звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: Позиція та думки автора не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені командою Gate Learn. Заборонено копіювати, поширювати чи використовувати переклади без посилання на Gate.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Від випуску активів до масштабованості BTC: еволюція та виклики

Що таке майнінг BTC?

Що таке Bitcoin?

Що таке крипто-наративи? Топ-наративи на 2025 рік (оновлено)