Комісія з цінних паперів та бірж США почала заходи проти компаній, які управляють криптовалютними казначействами. Чи залишиться актуальним наратив DAT?

24 вересня 2025 року Комісія з цінних паперів і бірж США (SEC) та Управління з регулювання фінансової індустрії (FINRA) спільно повідомили про початок розслідування щодо понад 200 публічних компаній, які раніше анонсували плани впровадження крипто-казначейства. Причиною стало “незвичайне коливання цін акцій” безпосередньо перед оприлюдненням таких новин.

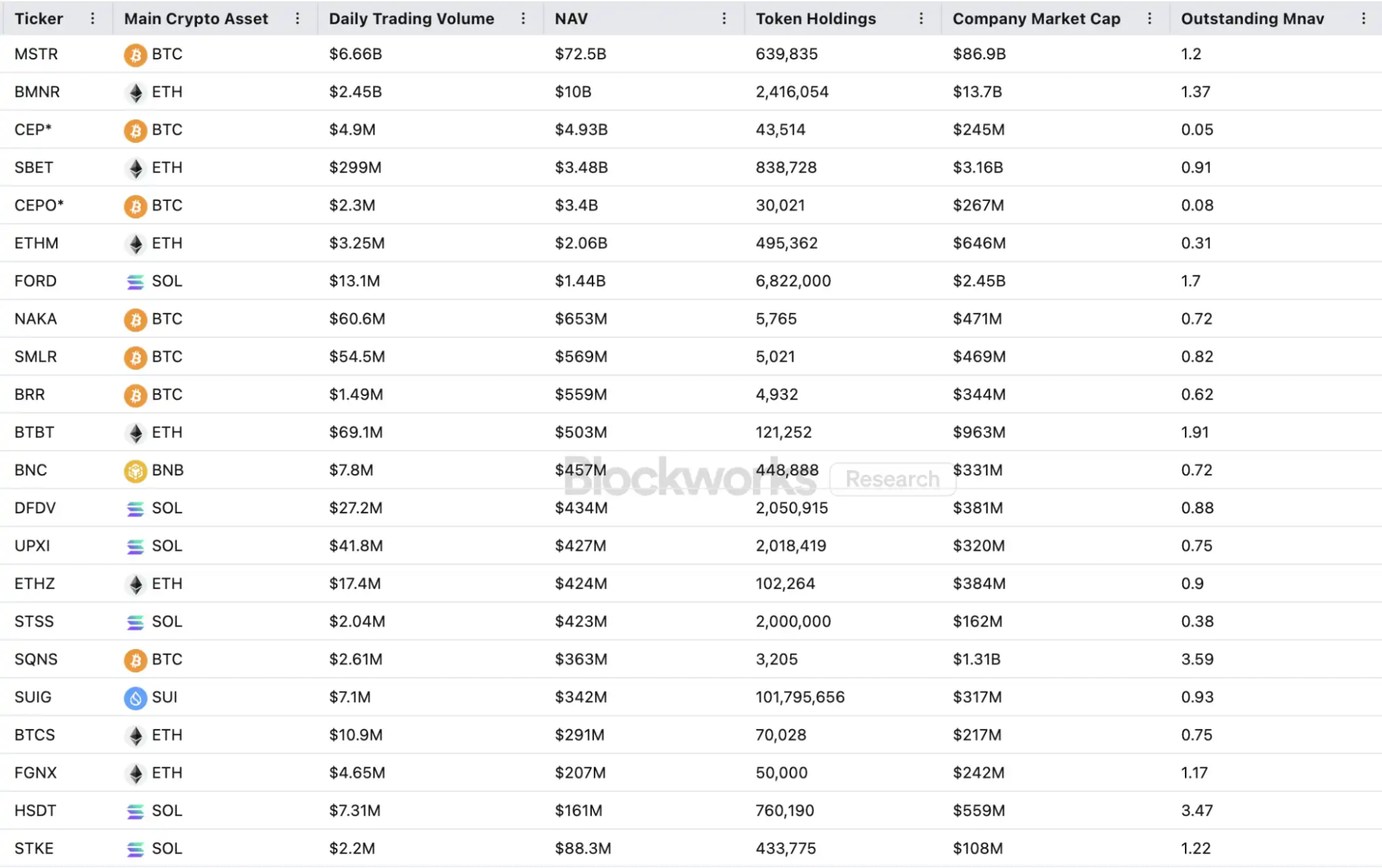

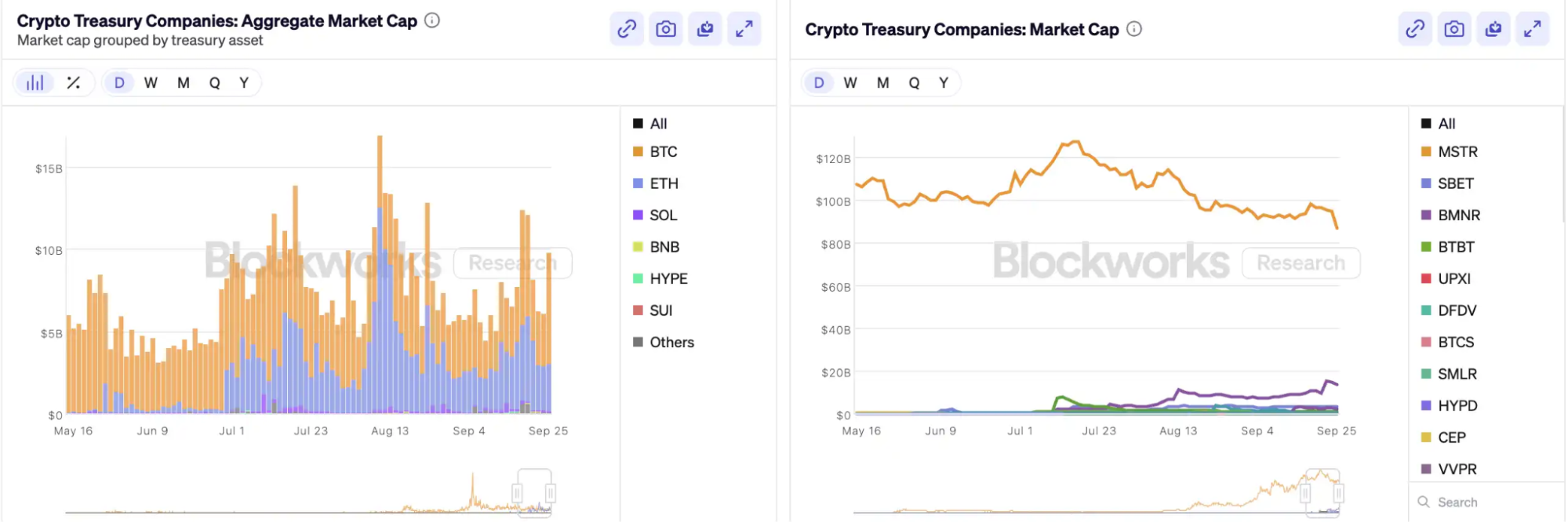

Після того, як MicroStrategy першою інтегрувала Bitcoin до балансу, “крипто-казначейство” стало яскравим явищем на американському фондовому ринку — акції компаній, як Bitmine і SharpLink, зросли у кілька разів після аналогічних рішень. Згідно з даними Architect Partners, починаючи з 2025 року, 212 нових компаній заявили про намір залучити близько 102 млрд доларів США для купівлі ключових криптоактивів, зокрема BTC і ETH.

Цей капітальний ажіотаж підштовхнув ціни вгору, але водночас викликав масове недовіру. Лише за місяць коефіцієнт ринкової капіталізації до NAV MicroStrategy (mNAV) знизився з 1,6 до 1,2, а дві третини топ-20 компаній із крипто-казначейством зараз мають mNAV нижче 1. Учасники ринку висловлюють занепокоєння щодо можливих фінансових бульбашок і інсайдерської торгівлі, а новий тренд розподілу активів потрапив під безпрецедентний регуляторний контроль.

Як працюють фінансові маховики крипто-казначейських компаній?

Казначейські компанії використовують фінансовий маховик, заснований на механізмі mNAV — це рефлексивна модель, яка в умовах бичачого ринку забезпечує фактично “необмежене фінансування”. mNAV — це співвідношення ринкової капіталізації до NAV, що розраховується як ринкова капіталізація (P) поділена на чисту вартість активів на акцію (NAV); у контексті казначейських компаній NAV — це цифрові активи на балансі.

Якщо ціна акції P перевищує NAV на акцію (тобто mNAV > 1), компанія може безперервно залучати кошти та реінвестувати їх у цифрові активи. Кожна нова емісія та купівля активів збільшує частку активів на акцію і балансову вартість. Це зміцнює ринкову віру в наратив компанії та стимулює ріст котирувань. Виникає позитивний цикл: mNAV зростає → нове залучення капіталу → купівля криптоактивів → збільшення активів на акцію → зростання ринкової довіри → подальше підвищення курсу акцій. Саме цей механізм дозволив MicroStrategy роками залучати фінансування і купувати Bitcoin без значної емісійної розбавленості.

Коли ціна і ліквідність акцій достатньо високі, компанія отримує доступ до широкого спектра інституційного фінансування: випуск боргових цінних паперів, конвертованих облігацій, привілейованих акцій тощо. Компанія монетизує ринковий наратив як актив балансу, що підтримує вищу ціну акцій і посилює маховик. Це складна взаємодія між ціною акцій, наративом і структурою капіталу.

Та mNAV — це двосічний інструмент. Премія може бути ознакою довіри ринку, а може й чистої спекуляції. Якщо mNAV наближається до одиниці чи опускається нижче, ринок переходить від “логіки приросту” до “логіки розбавлення”. При падінні цін токенів цей маховик розвертається у негативний зворотний зв’язок, що знижує і капіталізацію, і довіру. Фондрайзинг компаній також базується на преміальному mNAV; якщо він залишається дисконтованим, вікно для нових емісій закривається, а дрібні та середні shell-компанії, які вже перебувають під загрозою стагнації або делістингу, можуть повністю зникнути. Теоретично, якщо mNAV < 1, компанія має продавати активи й викуповувати акції для відновлення балансу, хоча дисконтовані компанії можуть бути просто недооціненими.

У ведмежому ринку 2022 року, навіть коли mNAV MicroStrategy впав нижче 1, компанія зберегла Bitcoin і не проводила викуп акцій, а реструктуризувала борги. Така стратегія “утримувати будь-якою ціною” пояснюється непохитною вірою Saylor у BTC як ключову заставу, яку “ніколи не буде продано”. Більшість казначейських компаній не здатні повторити цей підхід — багато гравців з казначейством в альткоїнах не мають стабільного основного бізнесу і використовують “купівлю крипто” як засіб виживання, а не за переконанням. У несприятливих ринкових умовах вони схильні продавати, щоб скоротити збитки чи зафіксувати прибуток, що може призвести до розпродажу.

Детальніше: “Перший продаж токенів, делістинг: крипто-акції вже не недоторканні на ринку“

Чи присутня інсайдерська торгівля?

SharpLink Gaming стала одним із перших прикладів, що похитнули ринок під час “крипто-казначейської лихоманки”. 27 травня компанія анонсувала придбання до 425 млн доларів США в Ethereum як резервний актив, що підняло котирування до 52 доларів у день анонсу. Примітно, що вже 22 травня обсяги торгів різко зросли, а ціна підскочила з 2,7 до 7 доларів — задовго до офіційної заяви чи повідомлення SEC.

Подібна динаміка цін перед новинами спостерігається не вперше. 18 липня MEI Pharma оголосила стратегію казначейства Litecoin на 100 млн доларів США, але її акції майже подвоїлися за чотири дні до анонсу, піднявшись з 2,7 до 4,4 долара. Компанія не подавала суттєвих оновлень і не випускала пресрелізів, а її представник утримався від коментарів.

Схожі аномалії відзначалися у Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global та 180 Life Sciences Corp: нетипова торгівля перед оголошеннями про крипто-казначейство. Регулятори вже зацікавилися можливими витоками інформації та попередньою торгівлею.

Чи зазнає наратив DAT краху?

Артур Гейс, радник “Solana MicroStrategy” Upexi, відзначає, що крипто-казначейство стало новим трендом у традиційних корпоративних фінансах. Він очікує поширення цієї стратегії на провідні класи активів, але застерігає: кожна мережа, ймовірно, матиме лише одного-двох переможців.

Ефекти концентрації прискорюються. Незважаючи на понад 200 компаній, що оголосили стратегії крипто-казначейства у 2025 році (BTC, ETH, SOL, BNB, TRX тощо), капітал і оцінки швидко зосереджуються навколо кількох компаній і активів — BTC та ETH казначейства домінують у DAT. У кожному класі активів вирізняється одна-дві компанії: MicroStrategy для BTC, Bitmine для ETH, можливо, Upexi для SOL, а більшість інших залишаються малими.

Як продемонстрував Michael Saylor, інституційні менеджери, які прагнуть експозиції до Bitcoin, часто не можуть купувати BTC напряму або тримати ETF, але можуть інвестувати в акції MSTR. Якщо компанію, що володіє криптоактивами, адаптувати під їхні комплаєнс-вимоги, фонди готові платити 2, 3 чи навіть 10 доларів за кожен долар балансової вартості. Це — не ірраціонально, а регуляторний арбітраж.

У фінальній фазі циклу нові емітенти продовжуватимуть з’являтися і використовувати агресивніші фінансові інструменти для підвищення еластичності цін акцій. При падінні цін ці стратегії обернуться проти них. Артур Гейс прогнозує, що поточний цикл призведе до масштабних провалів DAT — подібних краху FTX, із глибокими дисконтом акцій та облігацій і ринковою турбулентністю.

Регулятори вже реагують на цю структурну загрозу. На початку вересня Nasdaq ініціював суворіший контроль DAT-компаній; нині SEC та FINRA проводять спільне розслідування щодо інсайдерської торгівлі. Ці заходи спрямовані на звуження простору для інсайдерської активності, підвищення вимог до нових емісій і обмеження фінансових можливостей — це обмежить маніпуляції серед DAT-компаній. Для ринку це означає швидке очищення від фальшивих лідерів, справжні ж лідери збережуть позиції і розвиватимуться разом із наративом.

Висновок

Наратив крипто-казначейства продовжує розвиватися, але одночасно підвищуються пороги входу, посилюється регулювання та відбувається очищення ринку від бульбашок. Інвесторам варто детально розуміти фінансову структуру та арбітражні механізми, а також не втрачати пильність щодо накопичення ризиків під наративом — цей тренд блокчейн-фінансових інновацій має межі, і лише успішні компанії залишаться, а інші підуть з ринку.

Заява:

- Ця стаття є передруком з [BlockBeats], авторські права належать оригінальному автору [kkk]. З питань відтворення звертайтеся до команди Gate Learn; команда надасть допомогу згідно з політиками Gate Learn.

- Відмова від відповідальності: Думки і погляди, викладені в цій статті, належать виключно автору і не є інвестиційною порадою.

- Інші мовні версії підготовлені командою Gate Learn. Заборонено копіювання, розповсюдження чи плагіат перекладів без посилання на Gate.

Поділіться

Контент

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?