Gate Research: Огляд ринку Liquid Staking|Обсяг TVL перевищив $87 млрд, головні протоколи

Gate Research: Ліквідний стейкінг — структура ринку|TVL перевищує $87 млрд, огляд ключових протоколів

Анотація

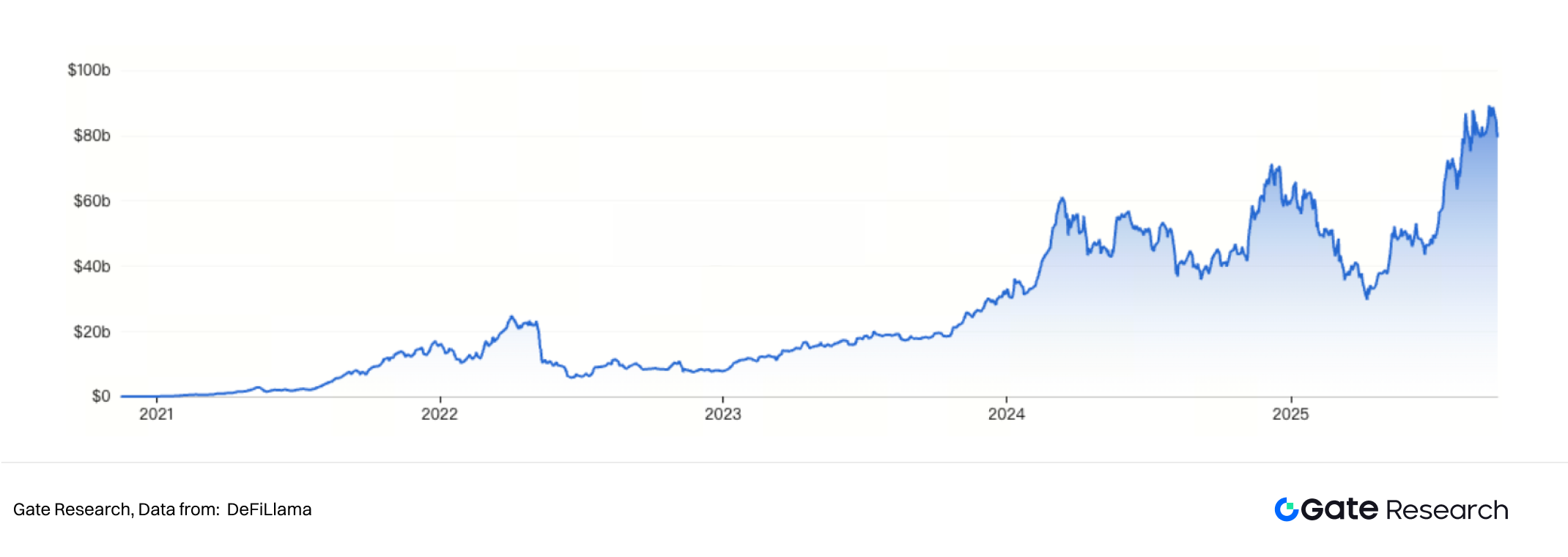

- Ліквідний стейкінг визнають ключовим містком між PoS і DeFi. Станом на 19 вересня 2025 року загальний TVL у секторі ліквідного стейкінгу перевищив 87 млрд доларів США.

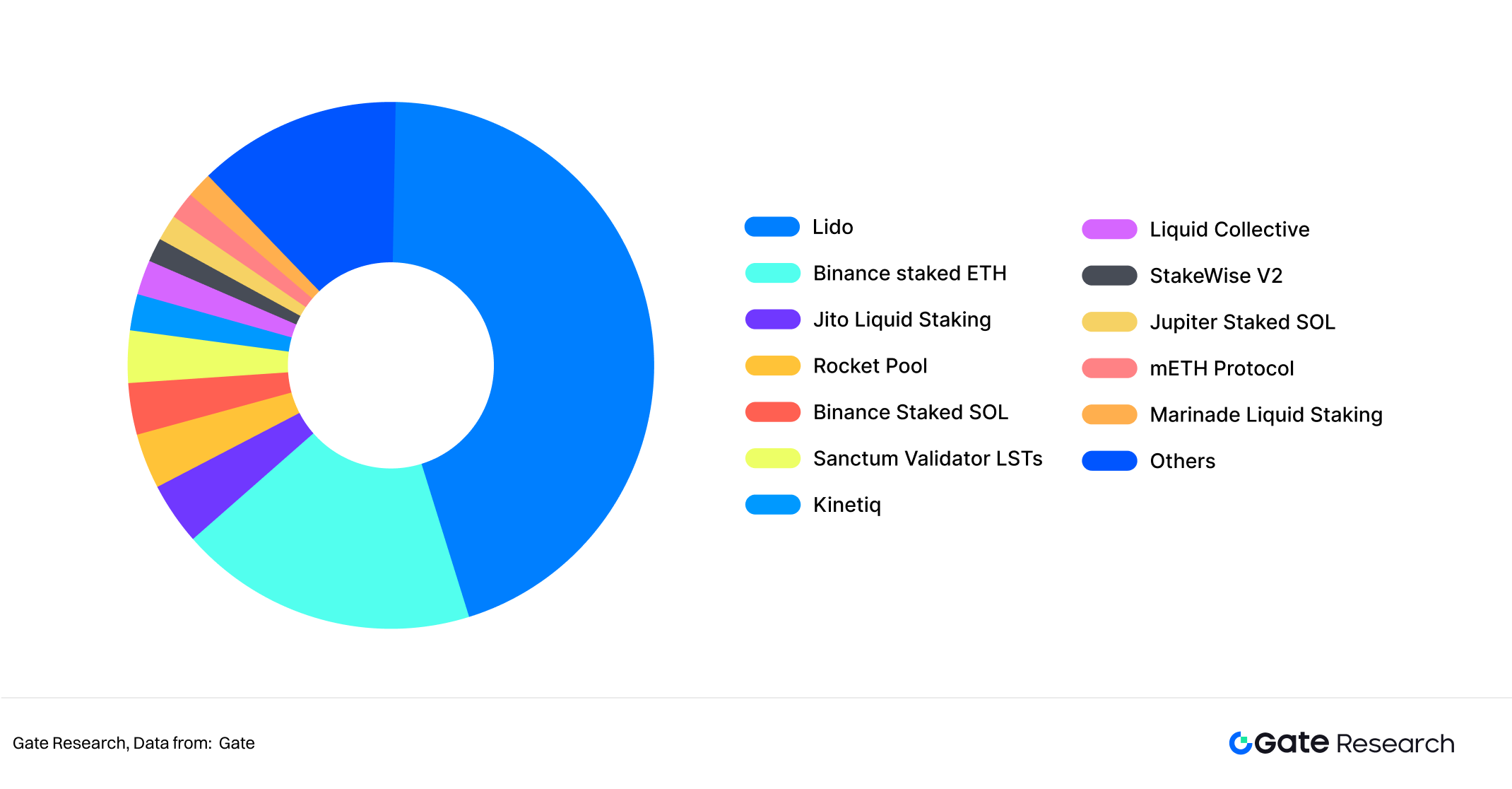

- На цю ж дату діє 12 ліквідних стейкінг-протоколів із TVL понад 1 млрд доларів США; протокол Lido займає понад 45% ринку — майже половину загального обсягу.

- Основні протоколи ліквідного стейкінгу використовують дуальну токен-модель — токени для представлення вартості та окремо для управління протоколом.

- Стрімкий розвиток ліквідних стейкінг-протоколів на мережах Ethereum і Solana забезпечує користувачам ліквідність та ефективність капіталу, проте створює ризики смарт-контрактів, ризики екосистеми й ризики централізації.

- За останні три роки найбільш стабільним та успішним був Lido, Jito показав незначний прибуток, а Rocket Pool ще не досягнув операційної прибутковості.

- Завдяки поєднанню низьких ризиків і стабільної дохідності ліквідний стейкінг залучає великі потоки користувачів та капіталу. Він також дав поштовх унікальним фінансовим продуктам, зокрема Pendle, що розширюють межі використання криптоактивів.

Вступ

У процесі еволюції галузі блокчейн Proof of Stake (PoS) поступово витіснив Proof of Work (PoW) та став провідним консенсусним механізмом для основних публічних мереж. За PoS-контрактом користувачі мають блокувати свої активи задля підтримки безпеки і роботи мережі, отримуючи за це винагороди за блоки. Однак класичні моделі стейкінгу спричиняють проблему ліквідності: застейкані активи зазвичай блокуються на тривалий термін і не можуть вільно переміщуватись або застосовуватись для інших фінансових операцій. Це не лише знижує ефективність капіталу, а й демотивує користувачів до участі у стейкінгу.

Для розв’язання цієї суперечності виникли протоколи ліквідного стейкінгу (LSD). Суть моделі — користувачі блокують нативні активи (наприклад, ETH) у протоколі, що натомість видає токен (наприклад, stETH, rETH, frxETH тощо), який представляє застейкані активи плюс право на доходи. Такі токени можна вільно продавати на вторинному ринку або використовувати як заставу в DeFi-сервісах, що дозволяє одночасно отримувати стейкінгові винагороди та зберігати ліквідність. Саме тому ліквідний стейкінг вважається мостом між PoS і DeFi. Станом на 19 вересня 2025 року сумарний TVL сектору перевищив 85 млрд доларів США.

Сьогодні ключові протоколи ліквідного стейкінгу — Lido, Jito і Rocket Pool — займають провідні позиції в екосистемі Ethereum та активно виходять на інші мережі, зокрема Cosmos, Polkadot, Solana. Розвиток ринку ліквідного стейкінгу не лише змінив моделі участі користувачів, а й значно вплинув на безпеку, децентралізацію та економіку фінансових деривативів у блокчейн-індустрії.

Мета цього звіту — провести системний аналіз ліквідних стейкінг-протоколів: їхньої механіки, економічних моделей, ризиків і перспектив розвитку. Порівняння практик і результатів різних проєктів дозволяє надати цінні аналітичні орієнтири для галузі.

Принципи ліквідного стейкінгу

2.1 Обмеження традиційного стейкінгу

У механіці PoS користувачі підвищують безпеку мережі через стейкінг токенів і отримують винагороди за блоки та транзакції. Однак традиційний стейкінг має такі недоліки:

- Блокування активів: Застейкані токени мають певний період розблокування — від кількох днів до тижнів (наприклад, зняття стейкінгу на Ethereum потребує очікування в черзі), що не дозволяє оперативно зняти кошти.

- Висока альтернативна вартість: Активи, заблоковані у стейкінгу, не можуть брати участь в інших фінансових операціях, знижуючи ефективність капіталу.

- Високий поріг входу: Окремі мережі мають значний мінімум для стейкінгу (наприклад, 32 ETH для валідатора Ethereum), що ускладнює доступ для масових користувачів.

Ці фактори стримують розвиток стейкінгу та впливають на рівень децентралізації мереж PoS.

2.2 Базова механіка ліквідного стейкінгу

Ліквідний стейкінг усуває проблему ліквідності традиційного стейкінгу через випуск токенів-деривативів, які можна продавати або використовувати як заставу. Суть процесу:

- Користувачі блокують нативні токени у ліквідному стейкінг-протоколі;

- Протокол делегує ці активи на вузли-валідатори, отримуючи за них винагороди;

- Користувачі отримують токени-сертифікати (stETH, rETH, frxETH), які представляють заблоковані активи та права на доходи;

- Токени-сертифікати продаються на вторинному ринку або приймаються як застава в DeFi-екосистемі (кредитування, торгівля, деривативи тощо).

Такий підхід дозволяє користувачам одночасно отримувати винагороди зі стейкінгу і не втрачати ліквідність, суттєво підвищуючи ефективність капіталу.

Аналіз ключових ліквідних стейкінг-протоколів

Станом на 19 вересня 2025 року діє 12 ліквідних стейкінг-протоколів із TVL понад 1 млрд доларів США, при цьому Lido контролює понад 45% ринку — майже половину загального обсягу. Проєкт стартував у грудні 2020 року, отримавши істотну перевагу перших. Водночас розрив у TVL між іншими гравцями невеликий. Протоколи з TVL менш ніж 1 млрд доларів займають 12,4% ринку, що свідчить про незрілість нинішньої структури ліквідності та великий потенціал для майбутнього розвитку й інновацій продуктів.

3.1 Lido

3.1.1 Опис

Lido — це ліквідний стейкінг-протокол для Ethereum, керований Lido DAO, створений для вирішення проблем ліквідності у ранній фазі стейкінгу Ethereum 2.0. Класичний стейкінг Ethereum 2.0 вимагав блокування 32 ETH на вузлі-валідаторі, без можливості зняття до запуску майбутніх фаз, що призводило до заморожування активів та браку ліквідності.

Lido вирішує цю проблему завдяки випуску ліквідного токена stETH: користувачі можуть внести ETH у смарт-контракт Lido й отримати еквівалент stETH, який надалі використовується для торгівлі, переказів або як застава у DeFi-продуктах. У порівнянні з централізованим стейкінгом на біржах, децентралізована архітектура Lido дає користувачу більше захисту та прозорості.

3.1.2 Механіка роботи

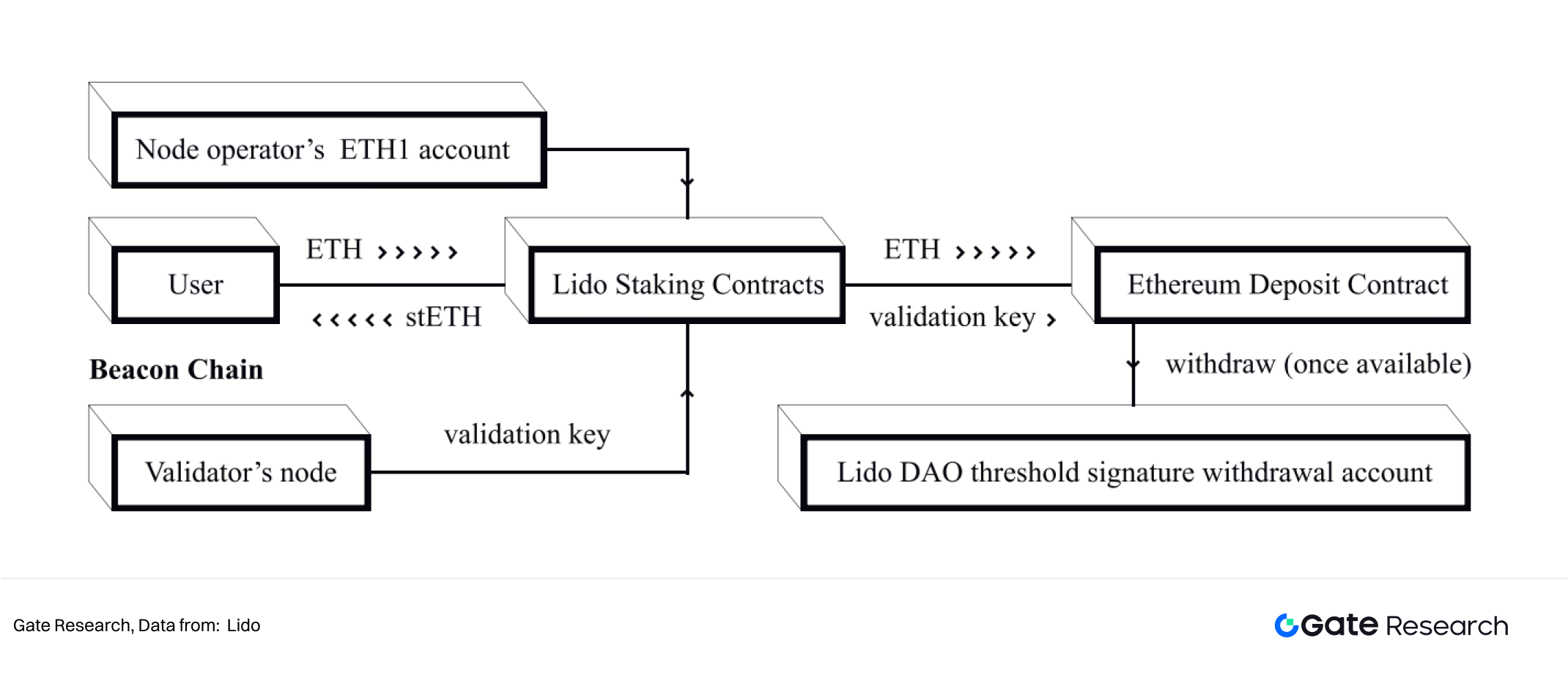

Механіка роботи Lido базується на взаємодії смарт-контрактів, операторів вузлів і DAO-управління, створюючи рішення зі стейкінгу Ethereum 2.0 без блокування коштів, із гарантованою безпекою.

Користувачі вносять ETH у смарт-контракти Lido, що працюють на Ethereum 1.0; ці кошти переводяться у стейкінг Beacon Chain Ethereum 2.0. За це користувачі отримують відповідний стейкінг-токен stETH. Баланс stETH коригується динамічно залежно від винагород та штрафів валідаторів — відображаючи реальні доходи й ризики. На відміну від класичного стейкінгу, користувачі можуть продавати stETH чи використовувати його у DeFi без очікування запуску функції зняття Ethereum 2.0 Phase 2, що покращує ліквідність і ефективність капіталу.

Оператори вузлів обираються через DAO. Вони підтримують роботу валідаторів, не контролюючи кошти користувачів, які захищені смарт-контрактом, знижуючи ризик зловживання з боку одного оператора. DAO Lido управляє ключами для зняття через порогову BLS-схему підпису, що забезпечує вищий рівень безпеки у порівнянні з одним приватним ключем і зберігає гнучкість системи. Для мінімізації ризиків кошти розподіляються між кількома професійними операторами, зменшуючи ризики втрати через збій чи зловживання окремого вузла.

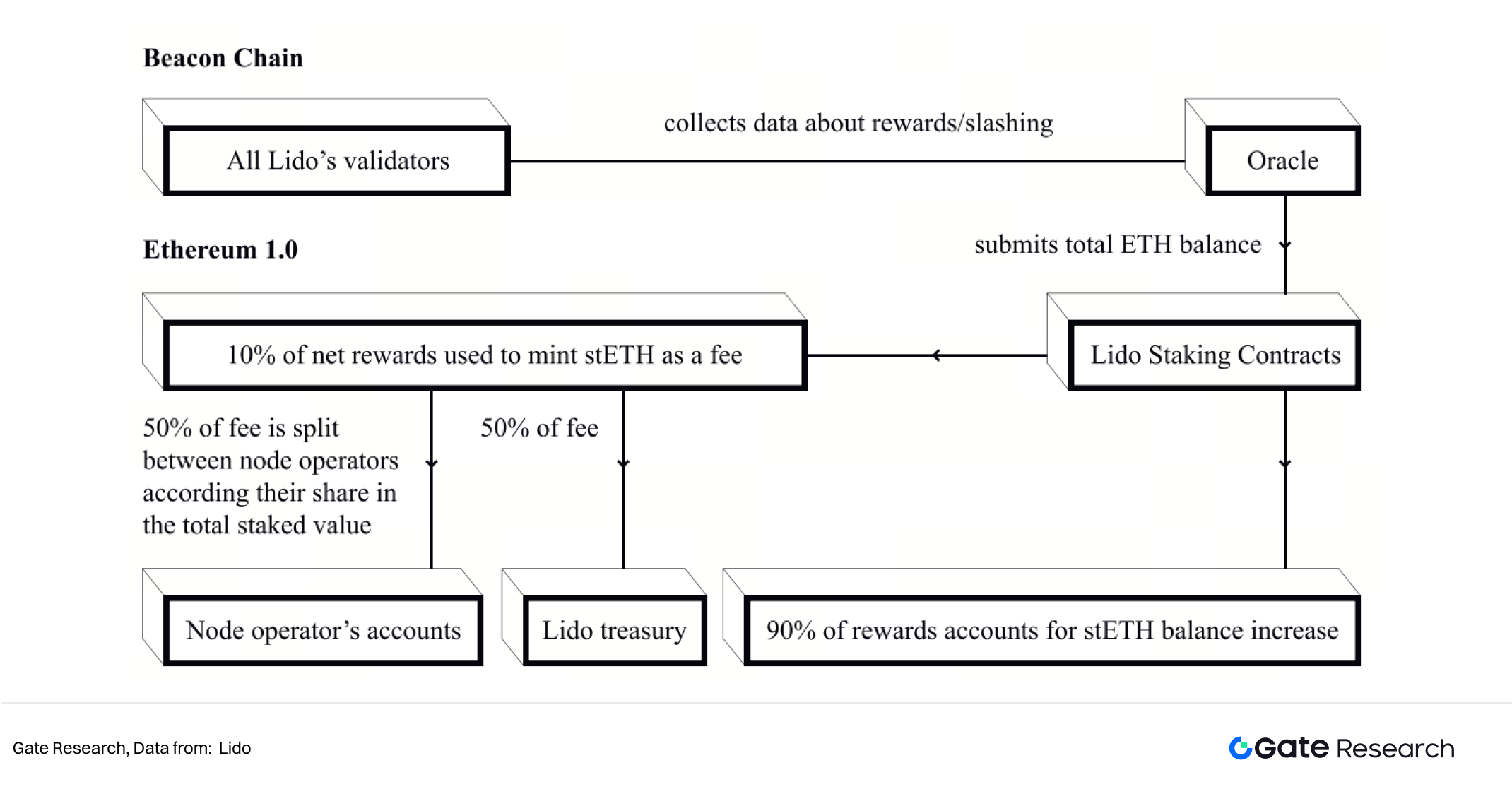

Розподіл винагород і комісій здійснюється через оракул: DAO-оператори регулярно моніторять активність валідаторів у Beacon Chain, подаючи дані про винагороди й штрафи у смарт-контракт Ethereum 1.0. На їхній основі автоматично коригується курс stETH. Винагороди стейкінгу оподатковуються приблизно 10% комісією протоколу, яка розподіляється між операторами вузлів, DAO-скарбницею і страховим фондом. Страховий фонд створений для покриття втрат через незначні штрафні події й посилення стійкості протоколу.

3.1.3 Токен-модель

Токенова модель Lido складається з двох ключових активів — stETH і LDO, які відповідно виконують функції представлення вартості та управління в екосистемі.

- stETH: Сертифікат ліквідного стейкінгу, який має високу ліквідність і приймається у DeFi-протоколах. Його вартість залежить від прибутковості стейкінгу та рівня інтеграції з DeFi.

- LDO: Токен управління, що дає власнику право брати участь у ключових рішеннях протоколу — виборі операторів вузлів, регулюванні комісії, оновленні функцій. Із розвитком Lido і накопиченням доходів зростає й управлінська та економічна вага LDO.

3.2 Jito

3.2.1 Опис

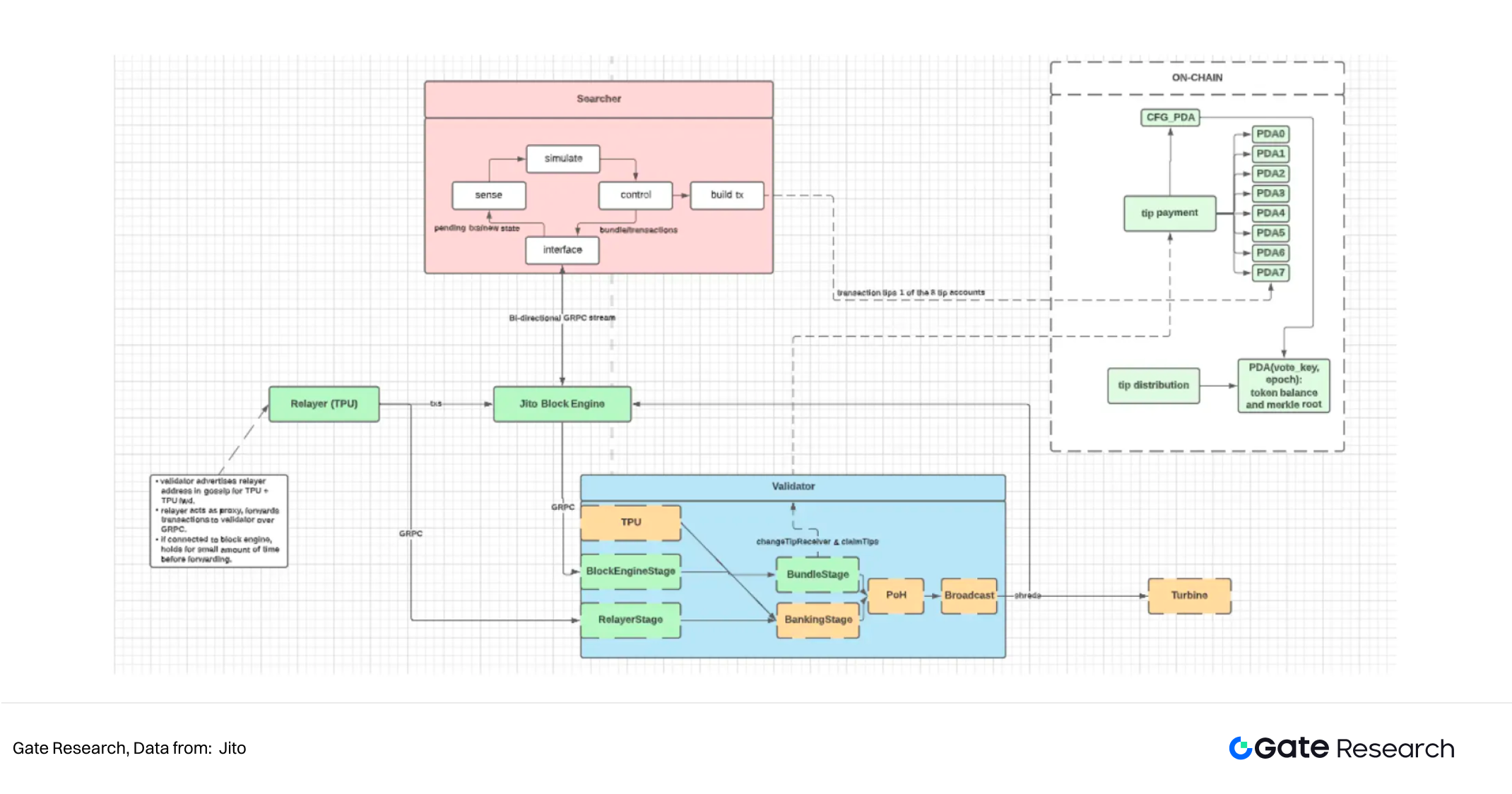

Jito — ліквідний стейкінг-сервіс на Solana, який комбінує винагороди за стейкінг і доходи від MEV (Maximum Extractable Value), дозволяючи максимально підвищити дохідність при збереженні ліквідності. Нині 97,8% стейкінгової ваги Solana оперується через Jito-Solana валідатор-клієнти. Користувачі, які делегують SOL у пул Jito, отримують токен JitoSOL — ліквідний актив DeFi, що автоматично накопичує стейкінгові й MEV-винагороди. Jito суворо відбирає валідаторів, делегуючи лише на MEV-клієнти з високими стандартами продуктивності та безпеки, забезпечуючи баланс між прибутковістю і якістю мережі.

3.2.2 Механіка роботи

Jito використовує автоматизовану систему StakeNet для управління вибором валідаторів і розподілом стейкінгу. Валідатори повинні відповідати низці критеріїв (робота на MEV-клієнті, низька комісія, висока активність голосування, стабільна робота, безпечний консенсус, невходження до супер-міноритарних груп). StakeNet застосовує дані про історичну продуктивність і програму Steward для динамічного скорингу та розподілу стейкінгу, забезпечуючи періодичний ребаланс між кваліфікованими вузлами та оптимізуючи мережеву безпеку та прибуток.

Для ефективного вилучення MEV, Jito запроваджує аукціонну модель: MEV-шукачі подають транзакційні пакети, які Jito Block Engine симулює і оцінює на максимальну прибутковість. Відібрані пакети передаються MEV-валідаторам для запису в блок. Такий підхід віддає пріоритет цінним транзакціям, знижує навантаження й спам, справедливо розподіляє доходи MEV та пріоритетні комісії між валідаторами й стейкерами, забезпечуючи ефективну модель прибутку.

Вартість JitoSOL зростає через підвищення курсу обміну, що акумулює винагороди за стейкінг і MEV. На відміну від класичних періодичних нарахувань, кількість JitoSOL не змінюється, а його ціна постійно росте — це забезпечує складний ефект. JitoSOL має високу DeFi-сумісність і використовується у кредитуванні, ліквідності та інших сценаріях, підвищуючи ефективність капіталу. Операції зі стейкінгу/розстейкінгу й обміну SOL–JitoSOL оптимізовані для найкращого досвіду, а DAO надає API та інструменти для реального моніторингу MEV-дохідності та пріоритетних комісій.

3.2.3 Токен-модель

Модель Jito включає два ключові токени — JitoSOL та JTO, що виконують ролі представлення вартості та управління протоколом.

- JitoSOL: Видається при делегуванні SOL у пул Jito, а не як інфляційний токен — його курс підвищується і дає складний ефект. Користувачі можуть тримати його для отримання стейкінгових та MEV-дохідностей або використовувати в DeFi (кредитування, ліквідність, деривативи). Вартість JitoSOL визначає стабільність мережі Solana, механіка MEV і рівень інтеграції з DeFi.

- JTO: Токен управління, який дає право голосу щодо ключових параметрів протоколу — вибору валідаторів, комісій, розподілу доходу, використання скарбниці DAO, впровадження нових функцій. У міру розширення стейкінгу та MEV росте вага DAO-скарбниці та вплив управління. JTO не надається для прямого розподілу доходу, але забезпечує довгострокову акумуляцію вартості через право управління.

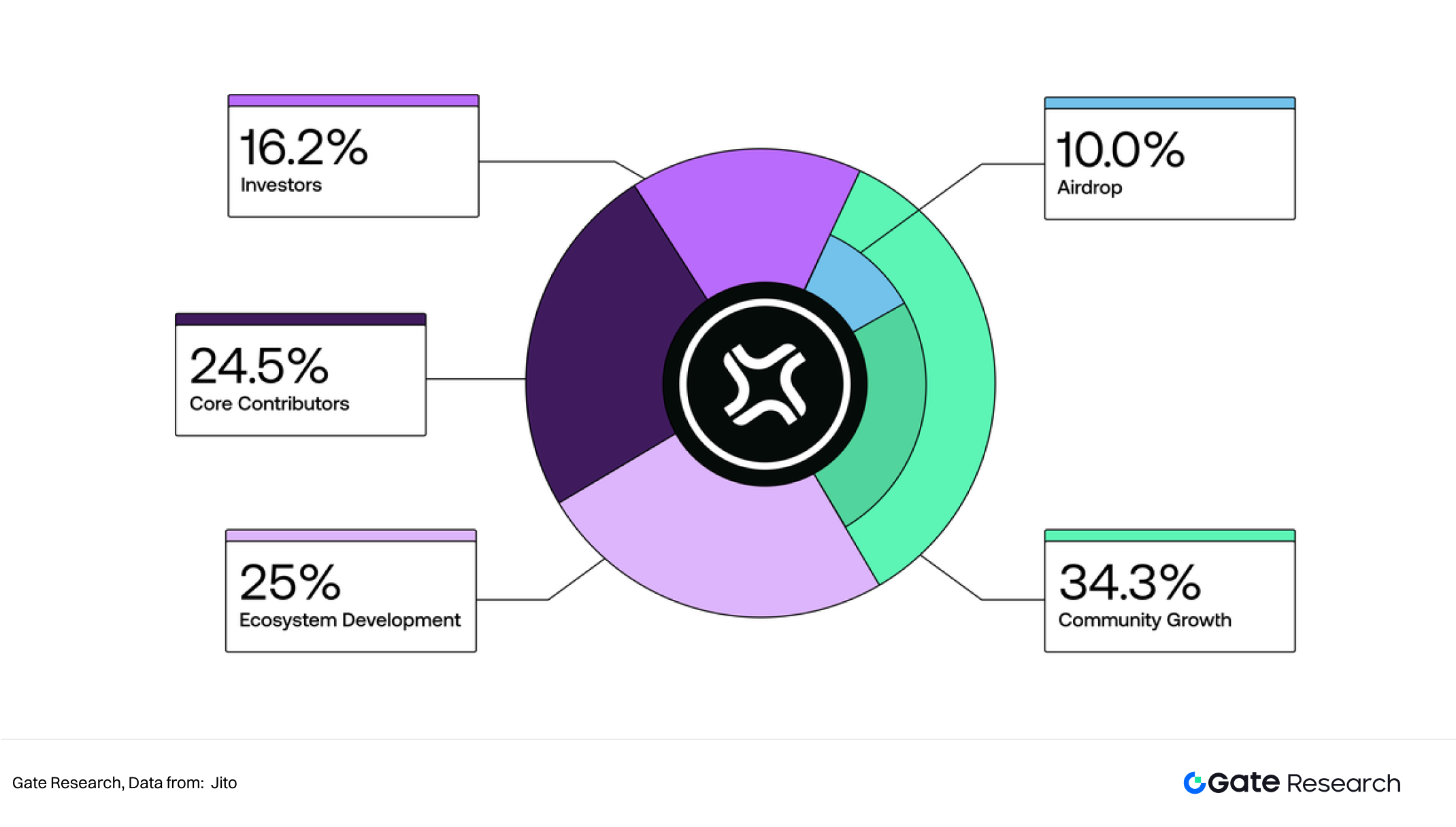

Емісія JTO — 1 млрд токенів, які розподілено по чотирьох напрямках: розвиток спільноти (34,3%), розвиток екосистеми (25%), основні контриб’ютори (24,5%), інвестори (16,2%).

- Квота на розвиток спільноти — підтримка спільноти Jito; перші 10% (100 млн JTO) роздали ретроактивно через airdrop власникам JitoSOL, користувачам DeFi-продуктів JitoSOL, валідаторам Jito-Solana і активним MEV-шукачам. Решта — під управлінням DAO.

- Частка розвитку екосистеми — підтримка інфраструктури StakeNet і Solana загалом.

- Квота для інвесторів та основних контриб’юторів має 3-річний vesting і 1-річний cliff, що гарантує довгострокову синергію.

Загальна емісія поступово розблоковується до повної циркуляції у 1 млрд токенів.

3.3 Rocket Pool

3.3.1 Опис

Rocket Pool — один із найперших і найрепрезентативніших децентралізованих ліквідних стейкінг-протоколів (LSD) в екосистемі Ethereum. Ідея з’явилася у 2016 році, а створений офіційно Девідом Ругендейком (Австралія) у листопаді 2017 року. Після багаторічного розвитку Rocket Pool запустив основну мережу 9 листопада 2021 року, позиціонуючи себе як децентралізований пул стейкінгу із фокусом на безпеку та максимальну децентралізацію Ethereum.

Rocket Pool має місію знизити бар’єри для стейкінгу Ethereum і підсилити децентралізацію мережі. На відміну від традиційного стейкінгу, де потрібно запускати вузол і блокувати 32 ETH, Rocket Pool дозволяє брати участь із мінімуму 0,01 ETH — за це видається rETH як стейкінг-сертифікат. Для запуску вузла-оператора достатньо 16 ETH (друга половина надходить із пулу), додатково потрібен стейкінг RPL.

3.3.2 Механіка роботи

Ядро Rocket Pool — дворівнева модель участі для звичайних стейкерів і операторів вузлів. Користувачі інвестують ETH у протокол та отримують rETH, який має фіксовану емісію, але його курс стосовно ETH зростає завдяки накопиченню винагород (складний ефект). rETH можна тримати для доходу зі стейкінгу або використовувати для DeFi-застави, кредитування, ліквідності, що підвищує ефективність капіталу.

Для операторів вузлів Rocket Pool знижує поріг — 16 ETH плюс заставу в RPL, що дозволяє запустити валідатор; решту ETH надає пул. Оператори отримують винагороди за стейкінг та комісії, RPL виступає страхуванням — при неправильній роботі чи штрафах RPL використовується для компенсації користувачам. Модель Minipool балансує безпеку та децентралізацію Ethereum.

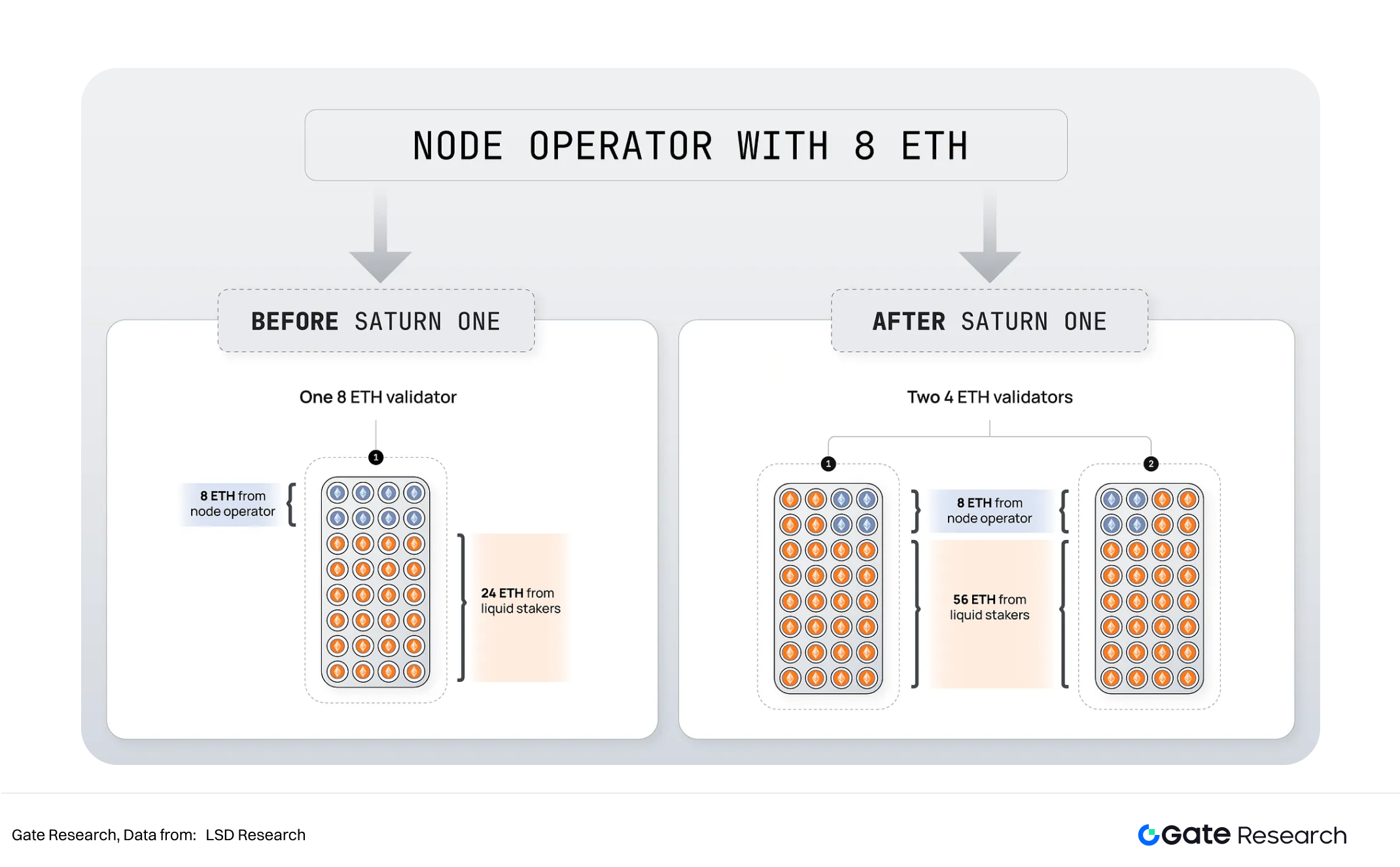

У версії Saturn (2025 рік) Rocket Pool ще більше знизив пороги та оптимізував розподіл винагород:

- Saturn-0 скасував обов’язковий стейкінг RPL для створення Minipool і cliff для винагород, дозволяючи операторам вузлів швидше отримувати максимальні доходи.

- Комісійна модель встановила ставки 10%–14% залежно від наявності стейкінгу RPL, балансуючи інтереси та підтримуючи попит на RPL.

- Saturn-1 запровадить поріг вузлів 4 ETH і Megapool, суттєво знижуючи витрати для дрібних операторів та оптимізуючи розподіл через агрегуючі контракти.

- Передбачено гнучку систему для максимально ефективного розподілу винагород між вузлами, rETH- та RPL-власниками.

У підсумку Saturn трансформує Rocket Pool із простого ліквідного стейкінг-протоколу в повноцінну інфраструктуру стейкінгу з оптимальним балансом порогів, децентралізації та капітальної ефективності.

3.3.3 Токен-модель

Токенова система Rocket Pool складається з rETH і RPL, які виконують функції представлення вартості та управління/страхування відповідно.

- rETH: Видається при депозиті ETH у Rocket Pool. На відміну від stETH (Lido), rETH не розширює емісію — його курс до ETH зростає з часом, і кожен rETH можна обміняти на більше ETH. Його можна тримати для складних відсотків, продавати, використовувати у DeFi-сервісах (застава, кредитування, деривативи, ліквідний майнінг). Вартість rETH визначає стабільність винагород, безпека валідаторів, інтеграція в DeFi. Прив’язка rETH до ETH гарантується контрактом, але за гострого дефіциту ліквідності можливе відхилення курсу.

- RPL: Токен управління та стейкінгу Rocket Pool, який виконує функції страхування та голосування. Оператори вузлів повинні застейкати частину RPL для запуску Minipool, створюючи страхову «пулу». При неправильній роботі чи штрафах RPL використовується для компенсації стейкерам, підвищуючи рівень довіри. RPL також дає право голосу щодо параметрів протоколу — комісій, токеноміки, оновлень. Із розвитком Rocket Pool зростає вага управління й економічна роль RPL.

3.4 Порівняння основних ліквідних стейкінг-протоколів

Усі три основні ліквідні стейкінг-протоколи використовують дуальну модель — токен-сертифікат і токен управління. За показниками TVL і прибутковості Lido лідирує, Jito дає найвищу річну дохідність.

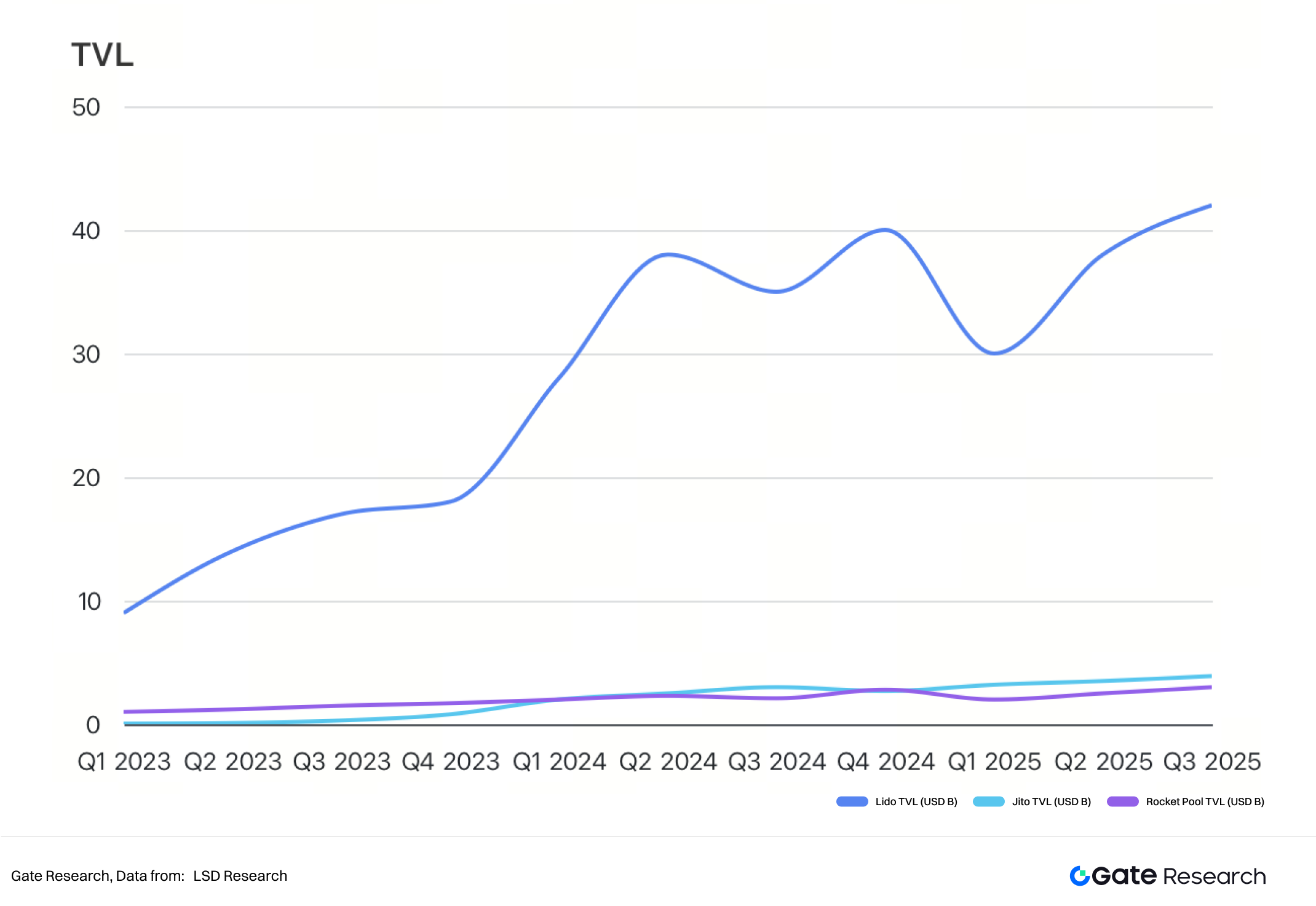

3.4.1 Порівняння TVL

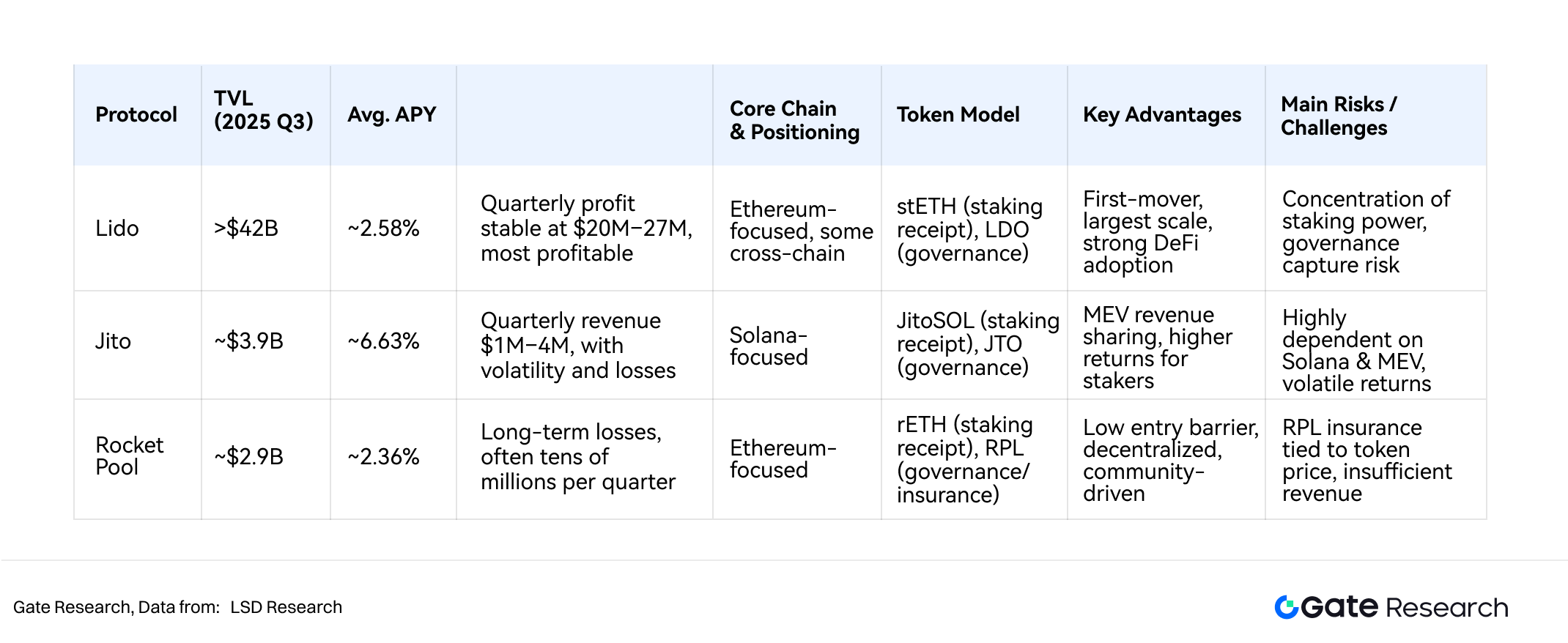

За квартальними даними TVL Lido незмінно лідирує. З 2023 року TVL Lido зріс із близько 9 млрд доларів США до понад 40 млрд у 2024 році. Після коливань на початку 2025 року він повернувся до понад 42 млрд. Це свідчить про міцну ринкову позицію й високу лояльність користувачів в сегменті ліквідного стейкінгу Ethereum, а великі масштаби роблять Lido центром ліквідності DeFi.

Jito має менший масштаб, але темпи зростання не менш вражаючі: його TVL зріс із менш ніж 100 млн у 2023 році до майже 4 млрд до третього кварталу 2025 року, і він став однією з головних моделей ліквідного стейкінгу Solana.

3.4.2 Дохідність (APY)

Середній APY Lido — 2,58%, приблизно як у Rocket Pool (2,36%), що свідчить про стабільність стейкінгових доходів Ethereum у ключових протоколах. Натомість Jito має середній APY 6,63% — суттєво вищий за Ethereum-моделі. Перевага Jito — це унікальний механізм вилучення та розподілу MEV, що дозволяє стейкерам отримувати додатковий прибуток від аукціонів блок-простору, окрім стандартних винагород. Це робить Jito більш привабливим щодо доходу, але його результати можуть бути більш волатильними. Lido й Rocket Pool пропонують стабільні і довгострокові моделі прибутку.

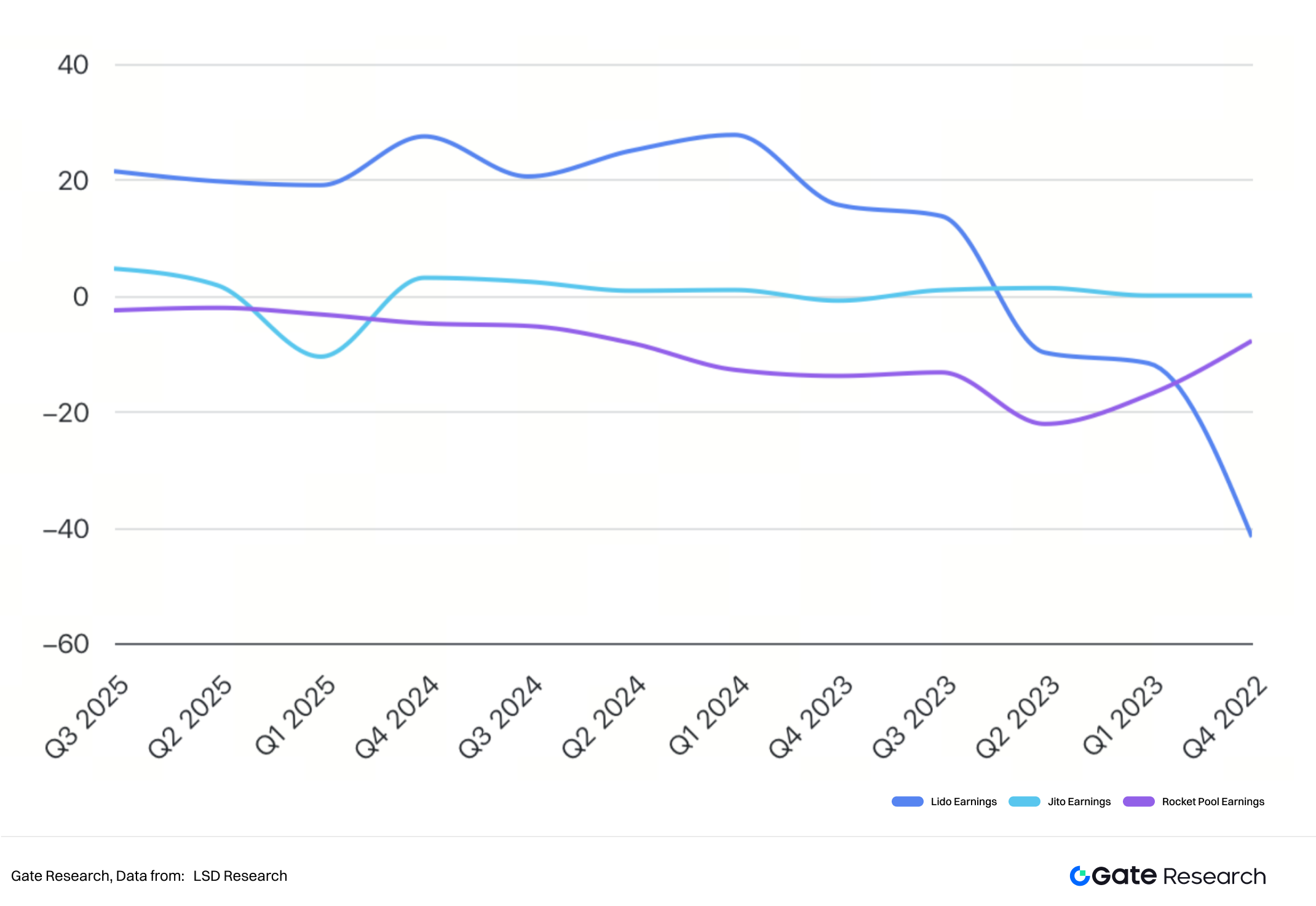

3.4.3 Операційна прибутковість

За останні три роки Lido був найстабільнішим і найефективнішим. Після повернення до операційної прибутковості в середині 2023 року його квартальні доходи стабілізувалися між 20 та 27 млн доларів США, підтверджуючи потужну ринкову позицію та високий конверсійний потенціал. Незважаючи на збиток у –41,7 млн доларів США під кінець 2022 року, Lido швидко відновив прибутковість завдяки потужній базі користувачів і розвинутій екосистемі, демонструючи стабільне позитивне зростання. Стабільність Lido закріпила його статус як непереможного лідера ліквідного стейкінгу.

Jito і Rocket Pool мають менш стабільну прибутковість. Jito загалом утримує невеликий прибуток (1–4 млн доларів США квартально), але у першому кварталі 2025 року зафіксував значний збиток — це підкреслює волатильність доходів і механізмів стимулювання. Rocket Pool і далі працює зі значними збитками, дефіцити часто становлять десятки млн доларів квартально. Навіть у 2025 році витрати на стимули перевищують доходи, тобто його робота більше фокусована на спільноті, ніж на прямій прибутковості.

3.4.4 Порівняння блокчейнів

- Lido працює переважно з Ethereum і залишається абсолютним лідером ліквідного стейкінгу Ethereum. Окрім цього, підтримує Polygon, Solana (активний вихід), Polkadot, Kusama. Пропонуючи рішення з ліквідністю, Lido розширює можливості для участі й знижує бар’єри для користувачів. Водночас така концентрація стала причиною дискусій щодо ризику централізації Ethereum.

- Jito спеціалізується виключно на Solana. Токен JitoSOL інтегрований із механікою стейкінгу та MEV Solana. Унікальність Jito — у розподілі додаткового доходу від MEV через модифікований клієнт Jito-Solana, даючи користувачам частку доходу від аукціонів блок-простору. Jito — не просто протокол, а ключова частина інфраструктури MEV та оптимізації Solana.

- Rocket Pool працює лише з Ethereum, акцентуючи на безпеці та децентралізації завдяки низькому порогу для запуску вузлів. На відміну від Lido, тут не потрібні великі оператори — участь можлива вже з 16 ETH та RPL. Проте із падінням дохідності його TVL поступово зменшується.

Потенційні ризики

Швидке поширення ліквідних стейкінг-протоколів у мережах Ethereum, Solana створює ризики в різних напрямах. Головні ризики:

Смарт-контракт і технічні ризики

Ліквідні стейкінг-протоколи критично залежні від смарт-контрактів. Уразливості, маніпуляції з оракулом, відсутність аудиту можуть призвести до втрати коштів чи системних збоїв. Адже протоколи оперують десятками й сотнями мільярдів доларів, що залучає зловмисників.

Валідаторські ризики

Вартість стейкінг-токенів залежить від заблокованих активів. Якщо валідатор працює некоректно, йде офлайн чи отримує штраф — це знижує цінність токенів. У моделях із великою кількістю валідаторів збій одного може спричинити масштабні втрати.

Ризики децентралізації та управління

Деякі протоколи покладаються на обмежену кількість великих валідаторів, що зменшує децентралізацію та безпеку мережі. Якщо токени управління концентруються у вузькому колі — можлива атака на управління або рентні стратегії, що загрожує стабільному розвитку.

Ліквідність і маркетингові ризики

Хоча токени стейкінгу торгуються, їхня прив’язка до базового активу не абсолютна. Під час ринкової турбулентності чи панічних розпродажів трапляється суттєве відхилення курсу — користувач не може обміняти токен на базовий актив 1:1. Наприклад, stETH втрачав прив’язку під час волатильних періодів.

Ризики екосистеми

Ліквідні протоколи тісно інтегровані з окремими мережами. Якщо базова мережа має збій (відключення, порушення роботи консенсусу), ризик автоматично передається протоколу. Окрім того, зі змінами глобального регулювання ліквідний стейкінг може трактуватися як цінний папір чи інший регульований фінансовий продукт, що створює додатковий юридичний ризик.

Специфічні ризики протоколів

- Lido: Концентрація понад 30% ринку Ethereum ліквідного стейкінгу може загрожувати децентралізації мережі. DAO-управління Lido має ризик централізації влади у великих власників токенів.

- Jito: Дохідність залежить від MEV-аукціонів та клієнта Jito-Solana. Якщо активність MEV впаде або виникнуть технічні проблеми — це позначиться на прибутковості й стабільності, а через залежність від Solana рівень стійкості до ризиків нижчий.

- Rocket Pool: Модель страхування через RPL — у разі масового штрафу RPL може обвалитися й страхова подушка стане недостатньою. Значне залучення дрібних вузлів посилює децентралізацію, але водночас підвищує операційні ризики.

Висновки

Ліквідні стейкінг-протоколи усунули проблему блокування та відсутність ліквідності у класичному PoS-стейкінгу, дозволяючи оптимально використовувати капітал і підтримувати безпеку мережі. Завдяки відносно низькому ризику й стабільній доходності ліквідний стейкінг залучає великі обсяги користувачів і капіталу. Він також став рушієм для нових фінансових продуктів — зокрема Pendle, що розширює застосування криптоактивів. Lido, Jito та Rocket Pool як провідні протоколи мають власні переваги — перший рух, інновації MEV, модель децентралізації — і стимулюють стрімкий розвиток ліквідних ринків стейкінгу в екосистемах Ethereum і Solana.

Проте швидкий розвиток ліквідних стейкінг-протоколів несе ризики — смарт-контракти, централізація управління, втрату прив’язки та зміни регулювання. Далі їх еволюція очікується у чотирьох напрямах:

- Підвищення безпеки: запровадження суворих аудитів та розподіленого управління ключами для мінімізації системних ризиків.

- Поглиблення децентралізації: зниження порогів для вузлів і оптимізація стимулів для підвищення диверсифікації мереж.

- Інтеграція з DeFi та деривативами: глибша синергія з DeFi, крос-чейн додатками, поступове формування інфраструктури крипто-фінансів.

- Адаптація до регуляторних змін: активна робота з новими правилами, пошук шляхів комплаєнсу для стабільного розвитку.

Джерела

- Defillama, https://defillama.com/protocols/liquid-staking

- Defillama, https://defillama.com/protocol/yields/rocket-pool

- Defillama, https://defillama.com/protocol/yields/lido

- Defillama, https://defillama.com/protocol/yields/jito

- Lido, https://lido.fi/static/Lido:Ethereum-Liquid-Staking.pdf

- Lido, https://blog.lido.fi/

- Jito, https://www.jito.network/

- RocketPool, https://rocketpool.net/protocol/why-rocket-pool

- CoinMarketCap, https://coinmarketcap.com/currencies/steth/

Gate Research

Gate Research — це професійна аналітична платформа про блокчейни й криптовалюти, яка надає читачам глибокий контент: технічний аналіз, ринкову експертизу, галузеві дослідження, трендові прогнози та огляд макроекономічної політики.

Юридичне застереження

Інвестиції у криптоактиви пов’язані з високими ризиками. Користувачам рекомендовано самостійно вивчати ринок і повністю розуміти специфіку активів і продуктів, перш ніж ухвалювати рішення про інвестування. Gate не несе відповідальності за будь-які збитки чи втрати, що виникли внаслідок таких рішень.

Поділіться

Контент

Пов’язані статті

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке dYdX? Усе, що вам потрібно знати про DYDX