Gate Ventures Research Insights: Стратегічні синтетичні стейблкоїни — Створення фінансового Лего з Відсотками

Gate Ventures

TL;DR

Стейблкоїни давно вважаються "коронною перлиною криптовалютної індустрії", але ранній розвиток в основному зосереджувався на алгоритмічних стейблкоїнах, таких як AMPL від Ampleforth і UST (LUNA) від Terra. Ці проекти прагнули відмовитися від залежності від активів у доларах США, використовуючи алгоритмічні механізми для створення інкапсульованих "доларових стейблкоїнів", з метою сприяння масовому впровадженню стейблкоїнів у крипто- та DeFi-екосистемах, а врешті-решт розширитися на традиційних офлайн-користувачів. Поза цією спільною амбіцією, два проекти також обрали помітно різні шляхи. Ampleforth прагнув створити рідну одиницю розрахунку, яка повністю належала б криптовсесвіту, і тому не підтримував суворий курс 1:1 з доларом США. На відміну від цього, TerraUSD (UST) намагався підтримувати стабільний курс до долара, щоб служити більш широко як платіжний засіб і засіб накопичення вартості.

Цього року, з появою Ethena, DeFi стейблкоїни більше не прив'язані лише до цінової стабільності, а почали закріплюватися за "джерелами доходу". З'являється нова категорія "стейблкоїнів, заснованих на стратегії". По суті, ці токени пакують хеджингові стратегії або низькоризикові дохідні продукти в актив, що підлягає передачі, номінований у $1. Наприклад, USDe від Ethena функціонує подібно до частки фонду. За ним стоїть дельта-нейтральна стратегія, яка відкриває довгі позиції на stETH, одночасно коротячи безстрокові контракти для генерації доходу, який потім розподіляється між тримачами у формі sUSDe. Оскільки ця структура стейблкоїна близька до акцій підписки в хедж-фонді, регулятори, такі як BaFin у Німеччині, класифікували її як цінний папір.

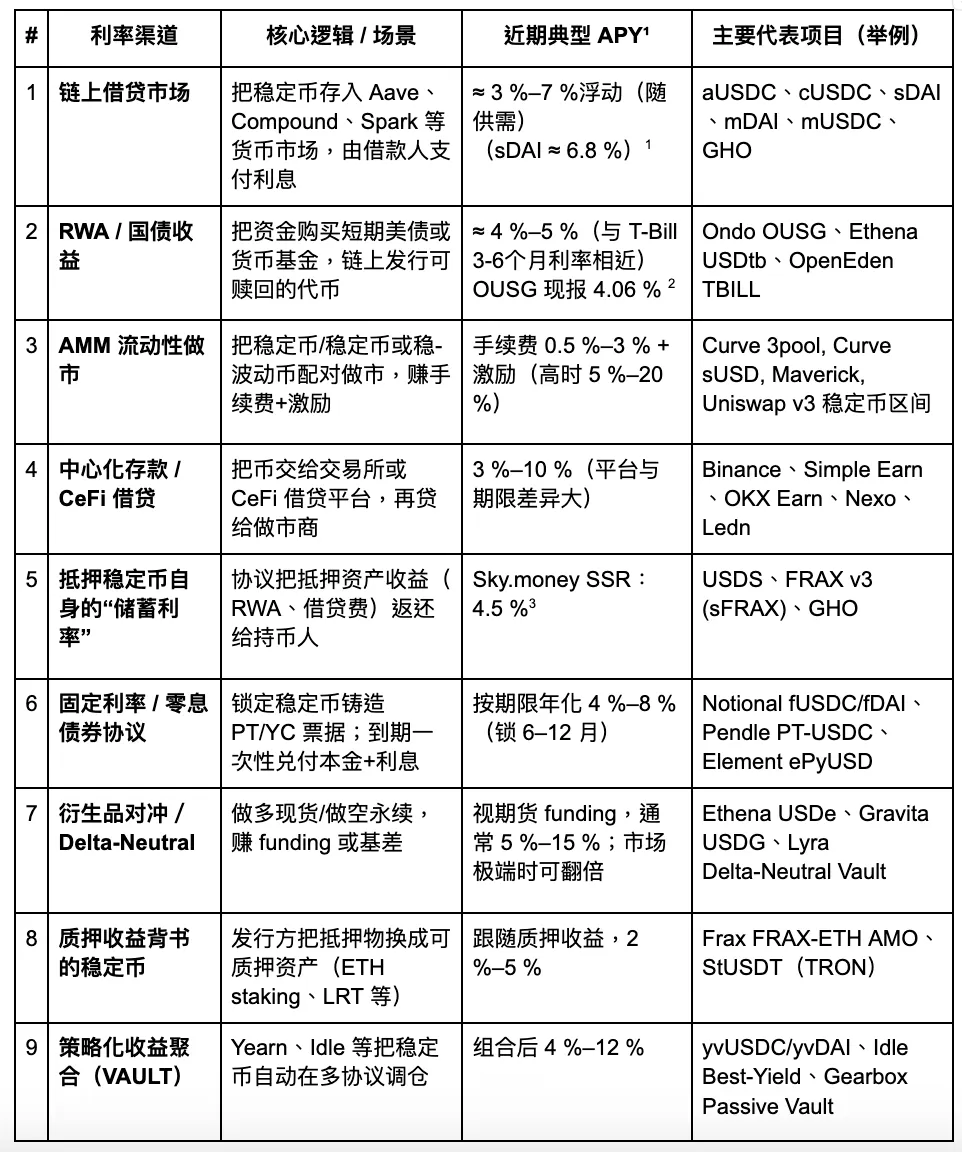

Під час систематичного огляду механізмів доходності стабільних монет, стаття класифікує їх на дев'ять основних категорій: позики на блокчейні, реальні активи (RWA), маркет-мейкінг AMM, депозити CeFi, процентні ставки протоколу (такі як DSR), фіксовані нотатки, хеджування деривативів, доходи від стейкінгу та агрегатори стратегій. У поточних ринкових умовах річні доходи цих каналів зазвичай коливаються в межах 3–8%, хоча в особливі періоди (наприклад, під час знецінення USDC або коли ставки фінансування різко зростають) доходи можуть тимчасово перевищувати двозначні числа.

Хоча сьогоднішні проекти стабільних монет на основі стратегії можуть виглядати дуже однорідними на поверхні, їх основні відмінності полягають у трьох ключових вимірах: стійкості їх структур доходності, прозорості їх розкриттів доходності та тому, чи побудовані вони на основі регуляторної відповідності. Наразі стабільні монети, забезпечені реальними активами (RWA), такі як USDY та OUSG, мають відносну перевагу в дотриманні норм, отримавши певний ступінь регуляторного визнання. Однак їхній ріст обмежений структурними межами ринку казначейських облігацій США. На відміну від цього, стабільні монети, пов'язані з деривативами, такі як USDe, пропонують більшу гнучкість і потенціал доходності, але вони також більш залежні від відкритого інтересу (OI) на ринках постійних ф'ючерсів, що робить їх значно чутливішими до ринкової волатильності.

У межах цієї тенденції найбільшим вигодонабувачем серед інфраструктурних проєктів є Pendle. Протокол розкладає активи з прибутковістю на Основні Токени (PT) та Токени Прибутку (YT), таким чином створюючи ринкову ставку відсотка в блокчейні та сприяючи стандартизації "хеджування спреду" та "передачі прибутку". Оскільки дедалі більше проєктів зі стейблкоїнами приймають Pendle для управління своїми грошовими потоками, очікується подальше зростання його TVL, обсягу торгівлі та механізмів підкупу.

Ми вважаємо, що майбутнє стабільних монет на основі стратегій буде еволюціонувати в напрямку модульності, дружелюбності до регуляцій і прозорості доходів. Проекти, що пропонують унікальні джерела доходу, надійні механізми викупу та ліквідні бар'єри через прийняття в екосистемі, ймовірно, стануть основою для наступного покоління "он-ченних фондових ринків грошей". Однак такі продукти все ще можуть бути класифіковані як цінні папери регуляторами, і потенційні виклики з дотриманням вимог не слід ігнорувати.

Стабільні монети на основі стратегії

Стабільні монети, що приносять дохід, використовують кілька каналів доходу, включаючи протоколи кредитування, ліквідність майнінгу, арбітраж з ринковим нейтралітетом, доходність казначейських облігацій США, структуровані опційні продукти, диверсифіковані кошики стабільних монет і нагороди за стекинг стабільних монет. Нижче наведено короткий огляд деяких з цих стратегій отримання прибутку:

Gate Ventures

Ми детальніше розглянемо деякі з основних каналів відсоткових ставок, які характеризуються помітними інноваціями, разом з їхнім поточним станом та потенційними каталізаторами, щоб оцінити їхні перспективи розвитку в майбутньому.

Ринок кредитування на блокчейні

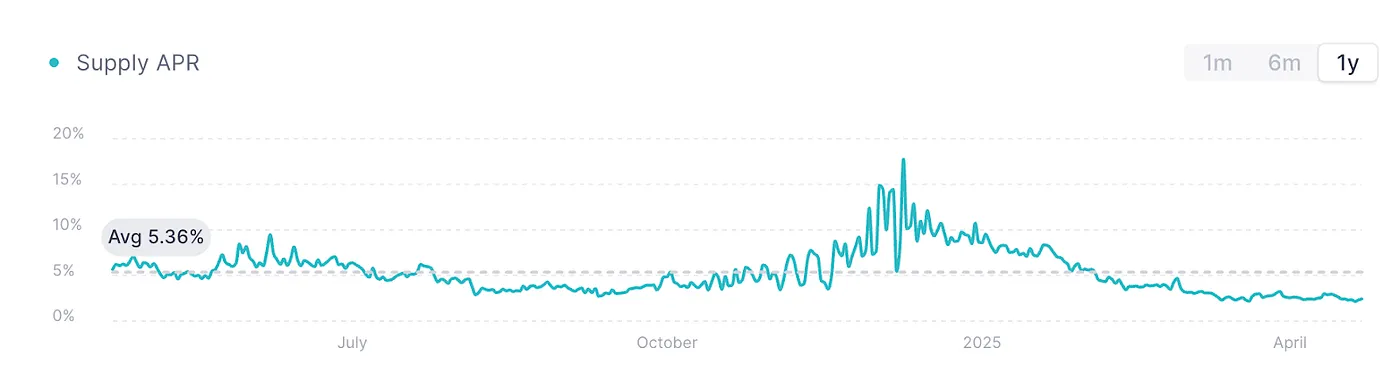

AAVE V3 USDC, джерело: AAVE

Графік вище показує ставку позики USDC на основній мережі Ethereum AAVE V3, яка зазвичай вважається "бенчмарковою ставкою" для позик на блокчейні. На фоні слабкого ринкового настрою та недостатнього попиту на капітал, активність позик значно знизилася, що призвело до того, що ставки залишаються на відносно низькому рівні близько 2% з початку року.

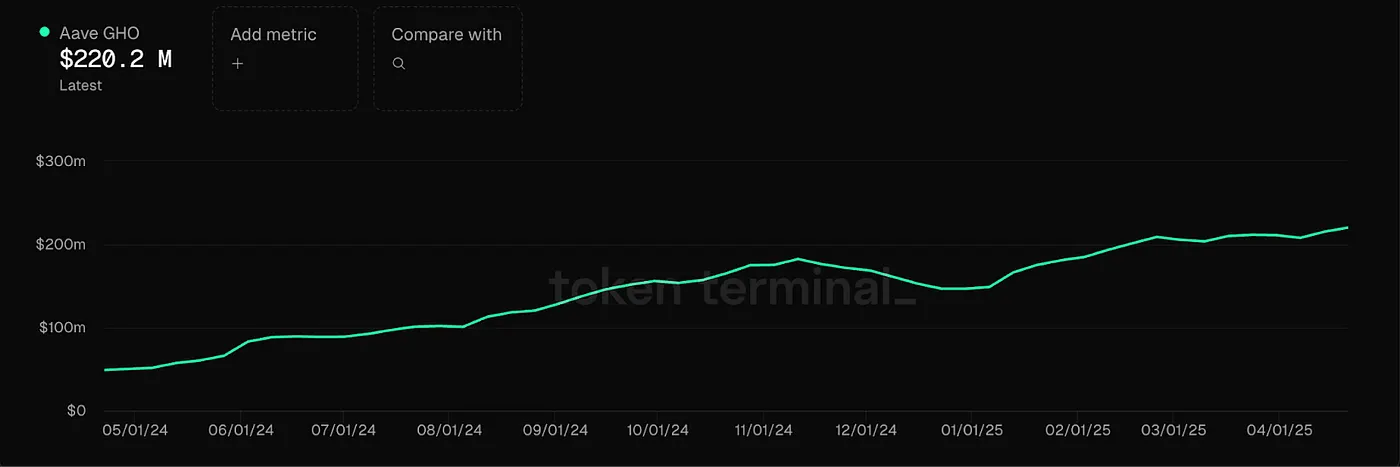

Одночасно AAVE запустив свою рідну стейблкойн GHO, підтримуваний механізмом надмірного забезпечення, а його відсоткова ставка також визначається ринковим попитом на кредитування. Хоча більшість основних стейблкойнів на цій платформі можуть генерувати відсоток, це потрібно робити через кредитування, що обмежує ефективність капіталу. Наразі ставка запозичення для GHO коливається в межах 2–4%, сильно залежачи від ринкових циклів. Під час бичачих ринків такі ставки запозичення можуть злетіти до 10%–20%, хоча вони залишаються дуже волатильними і нестабільними. У таких умовах з високою волатильністю відсоткових ставок Pendle може слугувати інструментом для фіксації або викупу цієї частини відсотка заздалегідь. На цьому етапі використання Pendle для реалізації майбутніх доходів заздалегідь стає життєздатним варіантом.

RWA Ринок (Перш за все, державні облігації США)

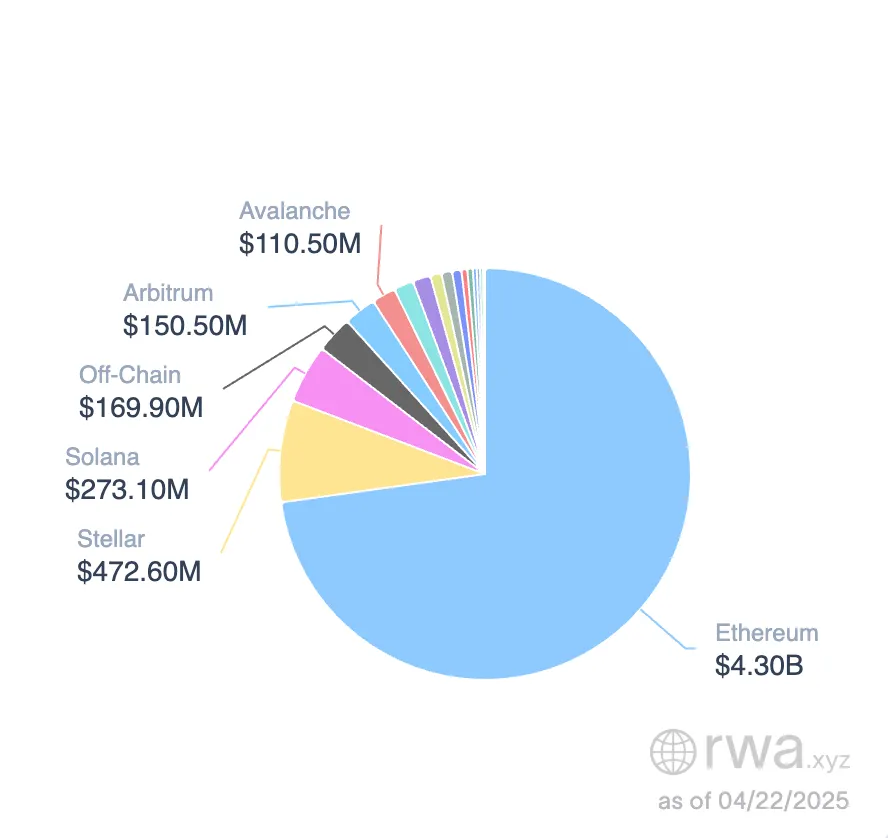

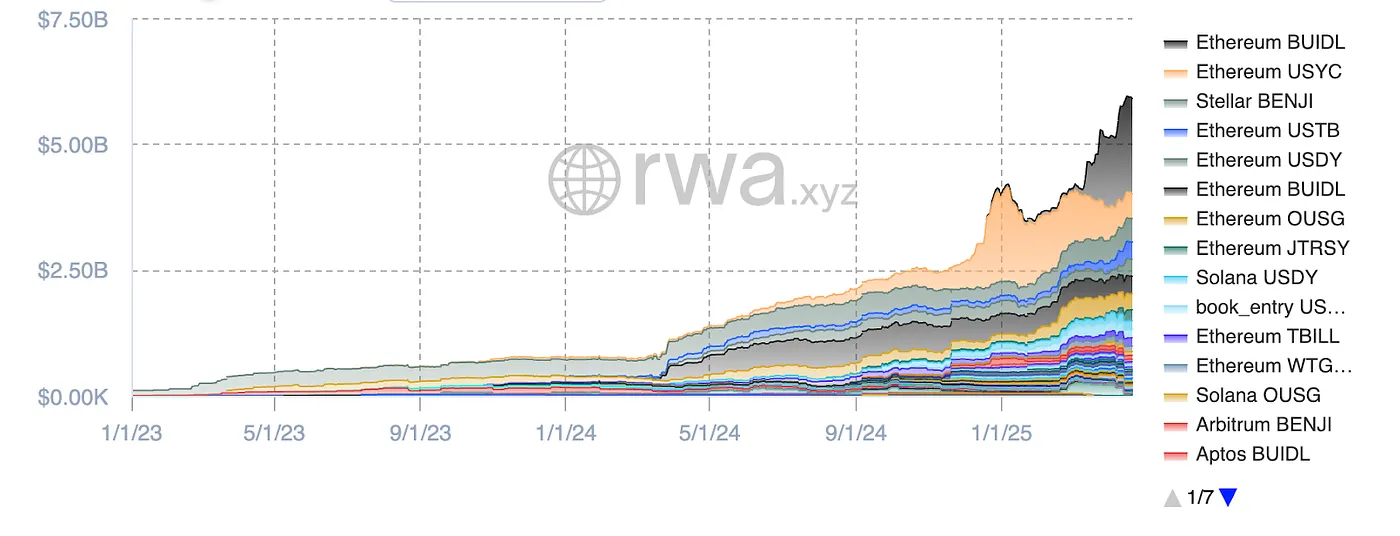

Можливості на ринку стабільних монет RWA, Джерело зображення: RWA.xyz

На даний момент стейблкоїни, забезпечені казначейськими облігаціями США, демонструють стабільну тенденцію зростання, а загальний обсяг ринку досяг $5.9 мільярда. Екосистема Ethereum домінує в цьому секторі, займаючи понад 80% частки ринку. Що стосується категорій, BUILD від BlackRock займає найбільшу частку на ринку стейблкоїнів, забезпечених казначейськими облігаціями, на рівні 32% (близько $1.9 мільярда). За ним йдуть USYC від Circle (приблизно $490 мільйонів) та BENJI від Franklin Templeton.

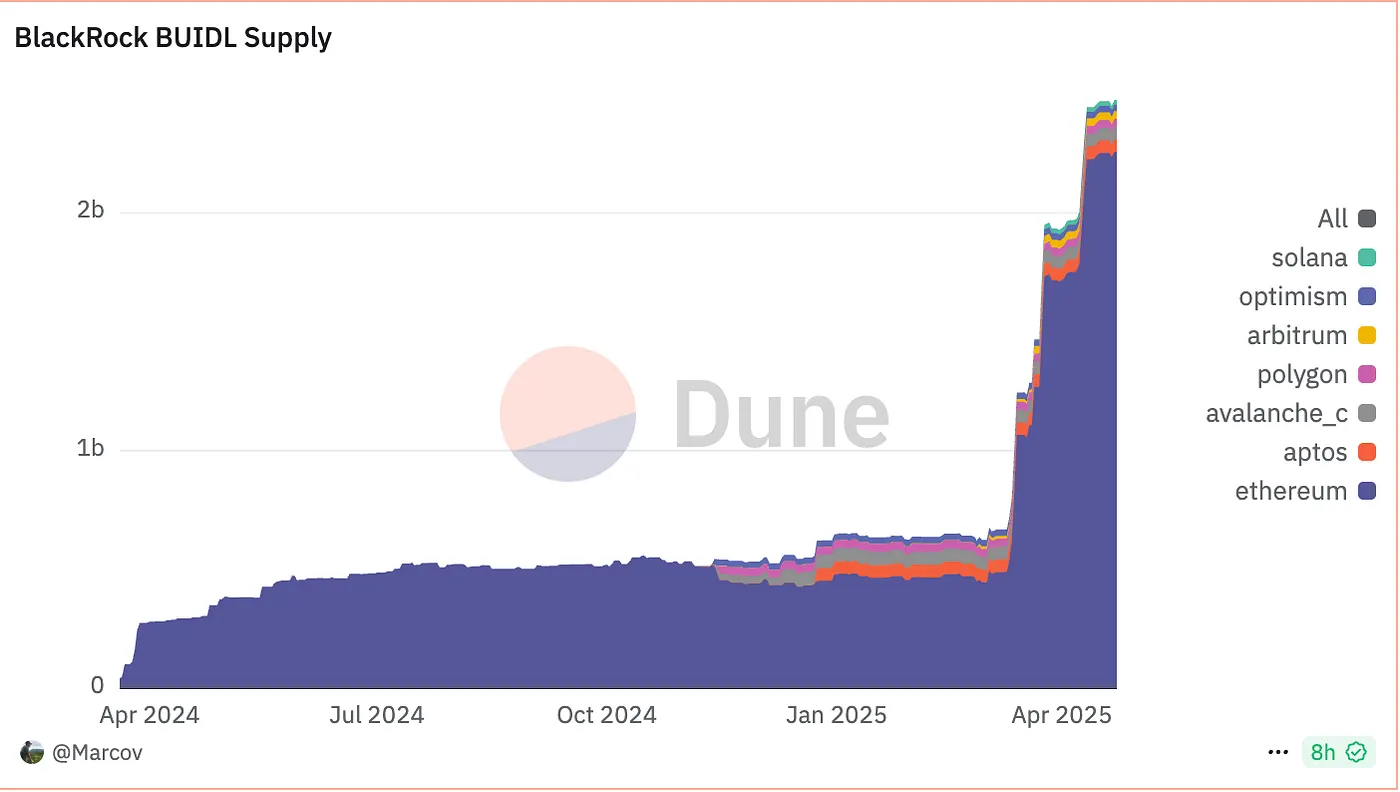

BUIDL Supply, джерело: Dune

Взяти BUIDL як приклад: хоча він прив’язаний до 1 USD, він не є по суті стабільною монетою для щоденних платежів, а скоріше часткою фонду, яка орієнтується на короткострокові державні облігації США, готівку та угоди з репо на ніч. Користувачі можуть підписуватись, використовуючи USDC/USD, при цьому кожен BUIDL представляє $1 основної суми, а доходи розподіляються через механізм щомісячної ребази. Ранніми учасниками були Anchorage Digital Bank NA, BitGo, Coinbase та Fireblocks.

Постачання BUIDL швидко зростає, з мінімальним порогом підписки в 5 мільйонів доларів. Станом на 1 травня 2025 року загалом 48 клієнтів взяли участь, що призвело до зростання активів під управлінням (AUM) до 2,47 мільярда доларів. Згідно з Ondo Finance, продукт пропонує річну прибутковість (APY) близько 4%, що відповідає чинним ставкам казначейських облігацій США для термінів 3-6 місяців.

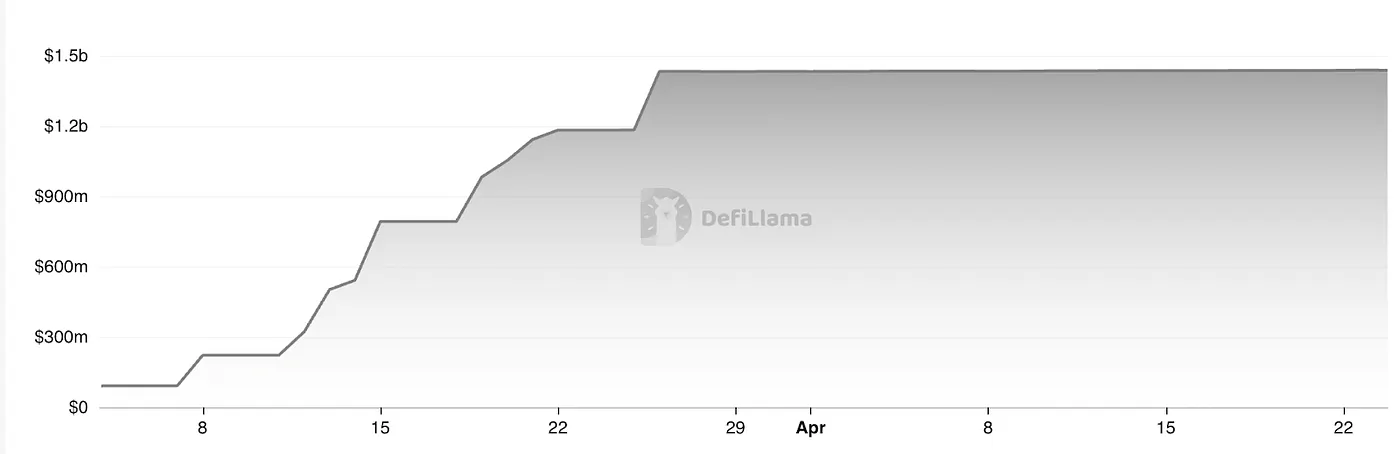

USDtb TVL, джерело: Defillama

Виходячи з існуючих стейблкоїнів в стилі грошового ринку, USDtb від Ethena є інноваційною спробою. Продукт побудований на основі токенізованого фонду BUIDL як базового активу. На відміну від OUSG від Ondo і BUIDL від BlackRock, USDtb дозволяє вільну циркуляцію. На сьогоднішній день активи під управлінням (AUM) становлять близько 1,43 мільярда доларів і було сформовано глибоке партнерство з Bybit, а загальна ліквідність на ринку демонструє добрі результати.

У цілому ринок стейблкоїнів, забезпечених реальними активами (RWA), швидко розширюється, з загальним обсягом близько 5,9 мільярда доларів. USDtb від Ethena пропонує нову точку відліку: якщо регулятори США врешті-решт дозволять модель "стейблкоїна з розподілом відсотків", теоретично стеля ринку для таких продуктів може відповідати фондам грошового ринку США — досягнувши до 6 трильйонів доларів.

Однак у короткостроковій та середньостроковій перспективі прибутковість облігацій США стикається з тиском до зниження. Оскільки сьогоднішній ринок стейблкоїнів в основному керується ставками, а не платежами, стратегії стейблкоїнів на основі грошового ринку можуть стикатися зі зменшенням доходів у найближчій перспективі. Проте з довгострокової точки зору цей сектор все ще має великий потенціал для зростання.

“Відсоток заощаджень” забезпечених стейблів

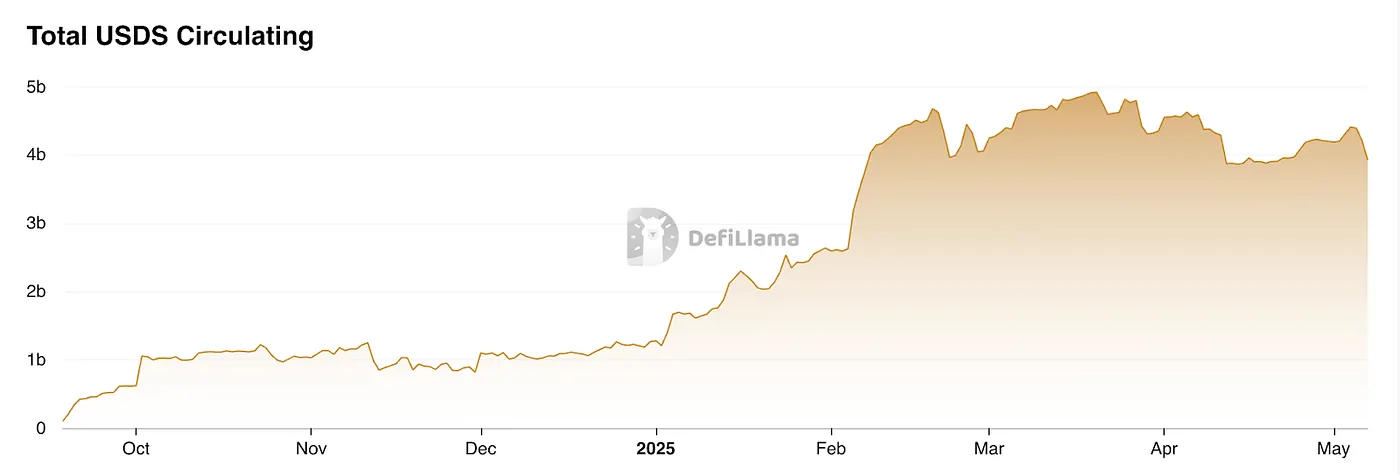

DSR (Відсоток за заощадженнями Dai) був спочатку введений MakerDAO і з тих пір еволюціонував у модуль SSR (Відсоток за заощадженнями стейблкоїнів) в Sky.money. Цей модуль дозволяє тримачам USDS заробляти частку доходу протоколу за річною ставкою. Відсоток нараховується в реальному часі за блоком, без блокування та без комісій, що дозволяє користувачам вносити та знімати кошти в будь-який час.

Вихідні дані походять від прибутків, отриманих від MakerDAO/Sky.money. Щоб сприяти більш широкому впровадженню USDS у DeFi, Sky.money створила механізм стимулювання, який виділяє частину доходу протоколу для рівня заощаджень USDS. Наразі цей рівень становить близько 4,5% APY.

USDS Ріст, джерело: Defillama

По суті, це представляє модель стабільної монети у стилі дивідендів протоколу. Під час ринкових спадів Sky.money перенаправляє прибутки, які спочатку мали на меті підтримувати його власний токен, на прийняття USDS, що може послабити цінову підтримку для рідного токена. Проте в умовах буму помірне перерозподілення доходів токена в обмін на загальний ріст протоколу може допомогти підвищити вартість токена, що робить це розумною стратегією. Оскільки ця модель глибоко пов'язана з самим протоколом, Sky.money повинна мати достатній вплив, щоб дійсно змусити USDS стати широко використовуваною одиницею обліку. Це як дуже амбітна, так і вкрай складна мета.

Хеджування деривативів + Відсоток від стекингу

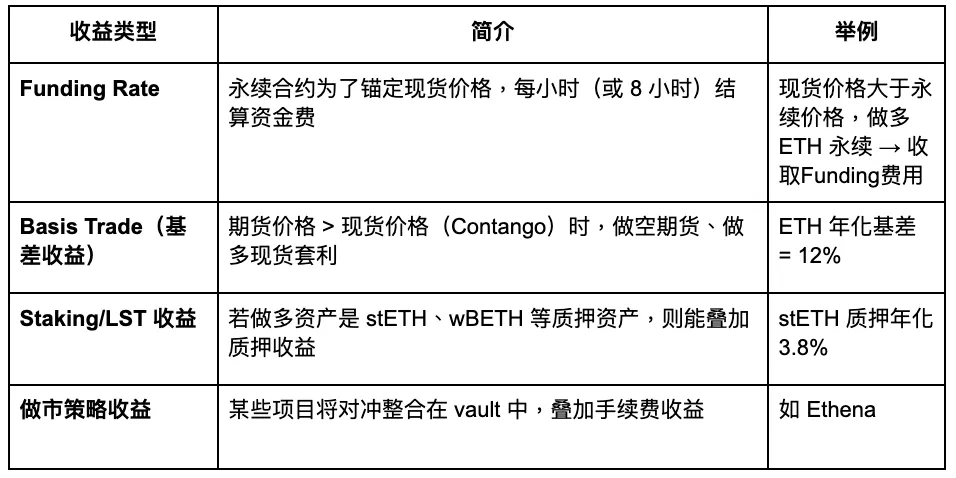

Ставка хеджування деривативів (також відома як дельта-нейтральна ставка) є джерелом доходу, що походить з ринку деривативів. Вона працює шляхом одночасного утримання довгих та коротких позицій для фіксації напрямкового цінового ризику (Delta), одночасно отримуючи прибуток від ставок фінансування або спреду між ф'ючерсами та спотовими цінами. На ринку деривативів основним інструментом є безстрокові ф'ючерси. Існує кілька типів доходів у цій категорії:

Gate Ventures

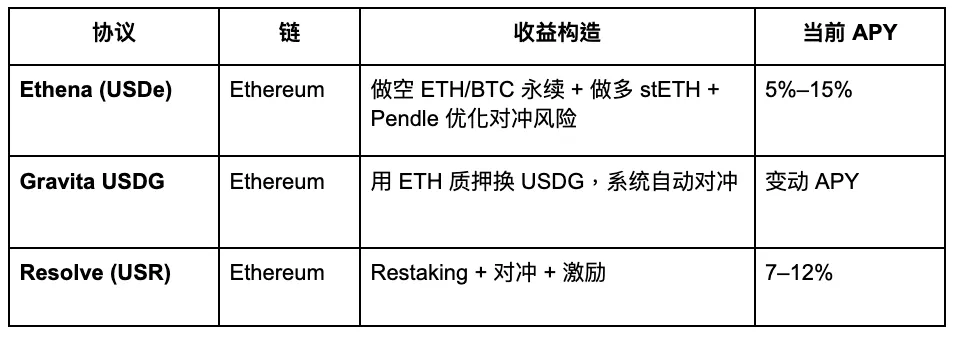

Деякі представницькі проекти такі:

Gate Ventures

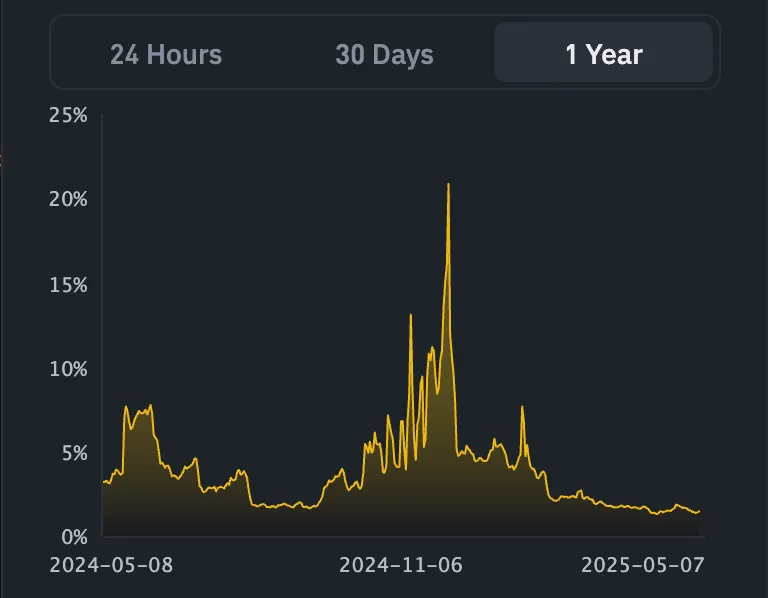

USDe APY, Джерело: Exponential.FI

USR Відсоток, джерело: Resolve

Вищезазначене показує зміни відсоткових ставок на стейблкойни для USDe та USR. Загалом, як перший дельта-нейтральний стейблкойн, USDe встановив еталон, тоді як USR йде слідом як конкурент. Його поточна стратегія просування полягає в залученні депозитів користувачів з вищим відсотком, хоча за суттю вона не відрізняється суттєво від Ethena.

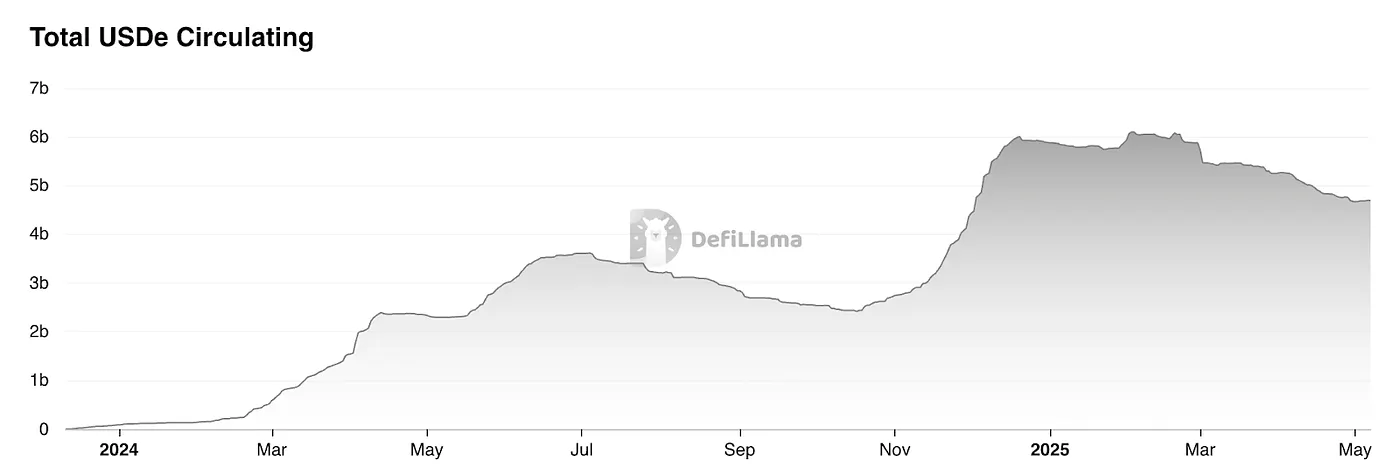

USDe TVL, джерело: Defillama

Згідно з даними DefiLlama, ринкова капіталізація стейблу Етени значно зменшилася після її аірдропу, впавши приблизно на 20% від свого піку. Цей спад в основному викликаний зменшенням доходності USDe. Крім того, стейбли наразі стикаються з більш широкою дилемою "фінансового Лего"—а саме, відсутністю жорсткого попиту з реального світу. По суті, багато з цих продуктів функціонують більше як структури фондів, призначені для захоплення арбітражу процентних ставок.

Процес карбування стабільних монет на основі ставки фінансування (Δ-нейтральних стабільних монет) є таким:

Придбати еквівалентну кількість спотових активів (або LST).

Відкрийте коротку позицію з таким же номінальним значенням на ринку безстрокових ф'ючерсів.

Таким чином, випуск 1 USD вартістю стейблкоїна ≈ 1 USD спот + 1 USD номінальна коротка позиція, що означає, що теоретична місткість випуску обмежена наявним відкритим відсотком (OI) на ринку безстрокових ф'ючерсів.

Ethereum OI, джерело: Coinglass

Згідно з статистикою від Coinglass, загальний відкритий інтерес (OI) по ETH на основних біржах наразі становить близько 20 мільярдів доларів. На основі консервативних оцінок, верхня межа ринкової капіталізації для USDe становить приблизно 4 мільярди доларів.

Всі токени OI, джерело: Coinglass

Якщо ми врахуємо загальний OI по всій мережі, розмір ринку для стратегій хеджування процентних ставок становить приблизно 120 мільярдів доларів. Консервативно, цей тип стратегії може захопити близько 20% ринкової частки, або приблизно 24 мільярди доларів.

Іншими словами, консервативно оцінений адресний ринок для всього сектора хеджування ставки фінансування становить 24 мільярди доларів. На цій основі, для USDe, який в основному орієнтується на ринок ETH, потенційний розмір ринку становить приблизно 4–8 мільярдів доларів. На даний момент обсяг випуску USDe становить близько 4,6 мільярда доларів і має тенденцію до зниження, що свідчить про те, що його зростання вже наближається до верхньої межі, з чітким стелею на горизонті.

Стратегії агрегаційних скарбниць

Наприклад, Idle Best-Yield впровадила автоматизовану стратегію на Ethereum та Polygon, яка динамічно коригує позиції на основі можливостей арбітражу в ланцюгу, щоб максимізувати прибутковість стабільних монет. Аналогічно, HLP Hyperliquid також можна розглядати як пул прибутковості стабільних монет на основі стратегії, при цьому його доходи в основному походять від виступу контрагентом для позицій роздрібних трейдерів. Хоча ці багатостратегії можуть забезпечувати вищі прибутки, вони також супроводжуються значно вищим ризиком.

Binance запускає LDUSDT

Ми завжди повинні підходити до цього типу стейблкоїнів з обережністю, оскільки він по суті нагадує частку підписки хедж-фонду. Як пояснює Binance у своєму вступі до LDUSDT, це не стейблкоїн, а новий тип маржинального активу, призначеного для користувачів, підписаних на продукт гнучкого заощадження Simple Earn USDT. LDUSDT є обгорнутою формою USDT, яка може слугувати як маржинальним забезпеченням для контрактів, так і способом заробити річний відсоток від Binance Simple Earn. Отже, його основний дохід залежить від ринку кредитування в модулі Simple Earn від Binance.

Простий заробіток APR, джерело: Binance

Стабільні монети, що базуються на стратегіях, представлені USDe від Ethena, можуть вважатися інноваційною формою. В цілому, зростання стабільних монет на основі стратегій відображає зсув до консерватизму на крипторинку, але це також можна вважати прогресом. На відміну від попереднього циклу стабільних монет, які покладалися на субсидії для стимулювання зростання, сьогоднішні стабільні монети більше залежать від диверсифікованих, органічних стратегій, які генерують реальний дохід, що надає їм більшої стійкості. Однак, як тільки пункти або субсидії на аірдроп токенів будуть прибрані, їх річні доходи не демонструють чіткої переваги в порівнянні з облігаціями Міністерства фінансів США.

В той же час синергії в межах екосистеми DeFi ще не були повністю реалізовані, залишаючи стейблкоїни в значній мірі обмеженими «фінансовими Лего» внутрішніми випадками використання, а не сприянням реальному широкомасштабному прийняттю. Отримання бірж для лістингу таких синтетичних стейблкоїнів є важливим кроком до більшого прийняття Web3. Наразі Ethena досить швидко просувається в цій сфері, з Bybit та Bitget, які вже перерахували її торгові пари, а Gate уклала стратегічне партнерство з Ethena. Тим не менш, результати залишаються незадовільними, оскільки 24-годинний обсяг торгівлі USDe/USDT на всьому ринку все ще нижчий за 100 мільйонів доларів.

Огляд проекту стабільної монети

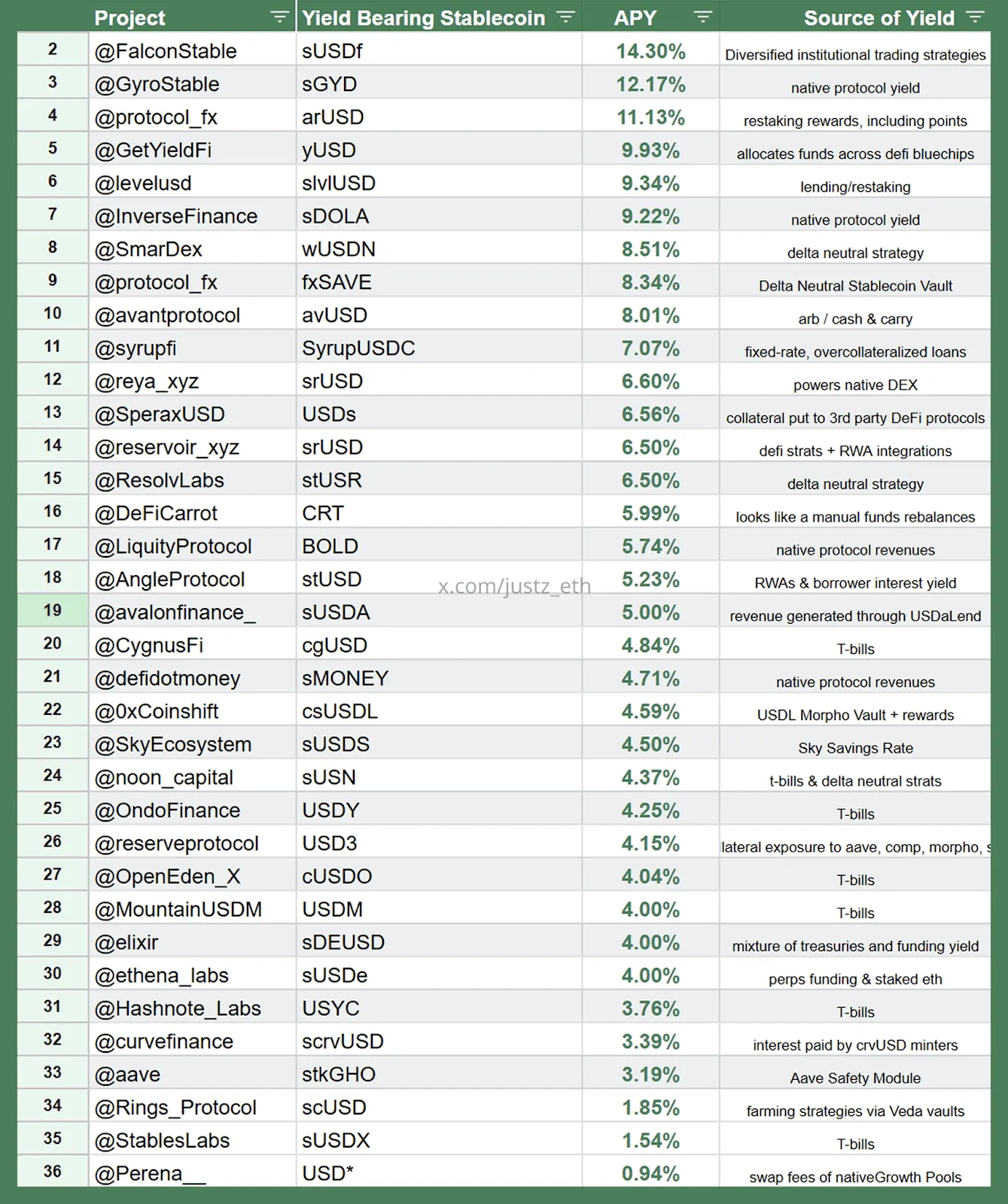

Ландшафт синтетичних стабільних монет з підтримкою стратегії, джерело: justz_eth

Вищезазначене показує більше стратегічно основаних синтетичних стейблкоїнів, а також графік конкретизує стратегію джерела доходу, що відповідає кожному стейблкоїну.

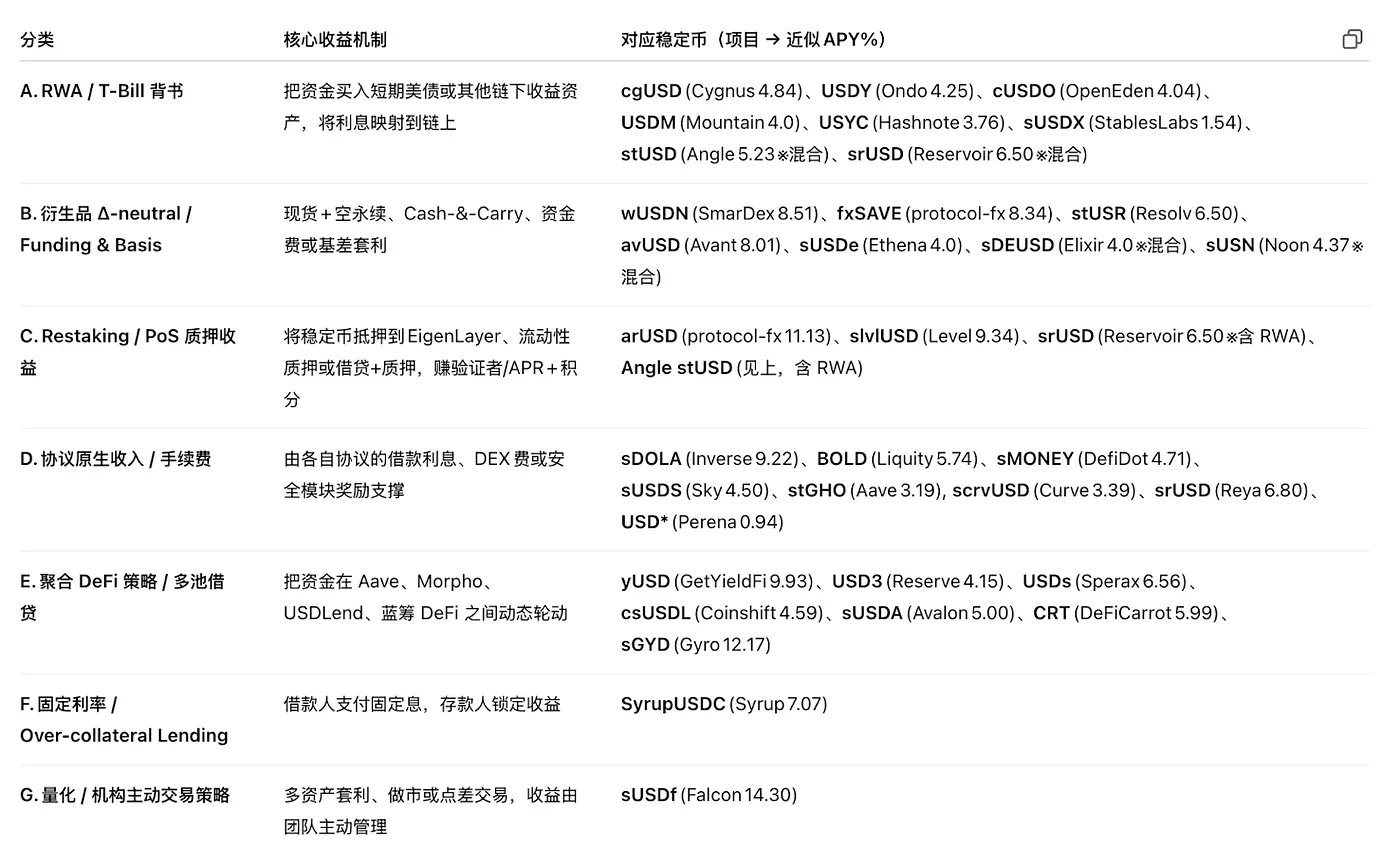

Класифікація стратегій, джерело:justz_eth

Деякі з популярних проектів стейблкоїнів на сучасному ринку отримують доходи від своїх синтетичних активів з стратегій, які ми згадували раніше. Однак слід зазначити, що багато проектів можуть мати завищені показники TVL, деякі навіть мають спеціальні угоди з великими тримачами. Читачі повинні підходити до цих цифр з обережністю. У своїй основі ці стейблкоїни ближчі до підписок на акції хедж-фондів, що також піддає їх юридичному ризику класифікації як цінних паперів.

Що стосується частки ринку, сектор стейблкоїнів, забезпечених казначейством США, є відносно більшим за масштабом. Успішна реалізація широкомасштабного впровадження в цій сфері значною мірою залежить від підтримуючого регулювання та інтеграції з банківською системою, тому ми маємо відносно більш сприятливий погляд на ці проекти. Інші стратегії — такі як процентні ставки по кредитах, доходи від повторного ставлення, безризикові ставки з деривативів та доходи протоколу — кожна має чіткі верхні межі, тому участь слід здійснювати з обережністю.

Нові підходи до Відсотків

Нижче наведені деякі з наших ідей, надані лише як посилання для підприємців:

По-перше, це нові способи використання активів. Як ключовий міст між TradFi та Web3, BTC має ринкову капіталізацію в трильйонах доларів. Якщо BTC-Fi можна використовувати для введення базової процентної ставки в стейблах та створення системи стейблів, що базується на екосистемі BTC, то складність просування може бути нижчою, ніж в інших блокчейн-екосистемах. Однак виклик полягає у відсутності базової інфраструктури всередині самого BTC. Однією з можливих точок входу можуть бути поза ланцюгом, такі як ініціювання стратегій арбітражу процентних ставок навколо BTC, але загальна логіка все ще входить у сферу стратегічних хедж-фондів.

Друге - нові застосування стратегій. Теоретично будь-яка арбітражна стратегія може слугувати джерелом доходу для стейблкоїнів. Наприклад, on-chain MEV, спреди імплікованої та реалізованої волатильності (IV-RV), арбітраж волатильності між термінами погашення, доходи GameFi або навіть комісії за безпеку, надані EigenLayer AVS, та доходи від пристроїв DePIN можуть бути включені в механізм відсотків стейблкоїна, що, в свою чергу, призведе до виникнення нових моделей процентних ставок стейблкоїнів.

Тим не менш, ці все ще належать до категорії стратегічно-орієнтованих синтетичних стабільних монет, а не традиційних стабільних монет, які підтримуються реальними активами. Їх ринкова ємність обмежена можливим простором самих стратегій — а саме, розміром базових ринків, від яких вони залежать. На даний момент більшість цих пов'язаних ринків залишається відносно малими. Однак у довгостроковій перспективі, оскільки DeFi продовжує розширюватися, цей напрям має великий потенціал зростання — особливо оскільки багато з цих стратегій є високо крипто-орієнтованими, що робить їх більш чутливими до динаміки ринку в ланцюзі.

Pendle: Бенефіціар війни стейблкойнів

Фіксований відсоток є інноваційним механізмом доходу, розробленим для надання користувачам передбачуваних, фіксованих доходів, подібно до облігацій без купона в традиційних фінансах. У традиційних ринках облігації без купона випускаються з дисконтом до номінальної вартості та викуповуються за повну вартість при погашенні, без виплати відсотків протягом періоду утримання. Повернення інвестора походить з різниці між ціною покупки та сумою викупу. У DeFi подібний механізм був представлений Pendle, який токенізує майбутній дохід від активів, що приносять дохід, дозволяючи користувачам:

Забезпечте фіксований дохід: Купуючи токени, які представляють основну суму, і тримаючи їх до погашення, користувачі можуть забезпечити фіксований дохід.

Спекулюйте на доходах: купуючи токени, які представляють майбутні доходи, користувачі можуть ставити на зміни у відсотках.

Покращення капітальної ефективності: шляхом продажу майбутніх доходів заради миттєвої ліквідності при збереженні права власності на основний капітал.

Pendle Snapshot, джерело:pendle

Pendle — це DeFi протокол, зосереджений на токенізації доходу, що дозволяє користувачам розділяти активи, що приносять дохід, на PT (Основний Токен) та YT (Токен Доходу), які потім можуть торгуватися на його платформі. Фактично, Pendle створив торговий ринок навколо самих відсоткових ставок, забезпечуючи механізм хеджування для стратегій доходу, що лежать в основі стейблкоінів, таким чином дозволяючи створення фіксованих відсоткових ставок.

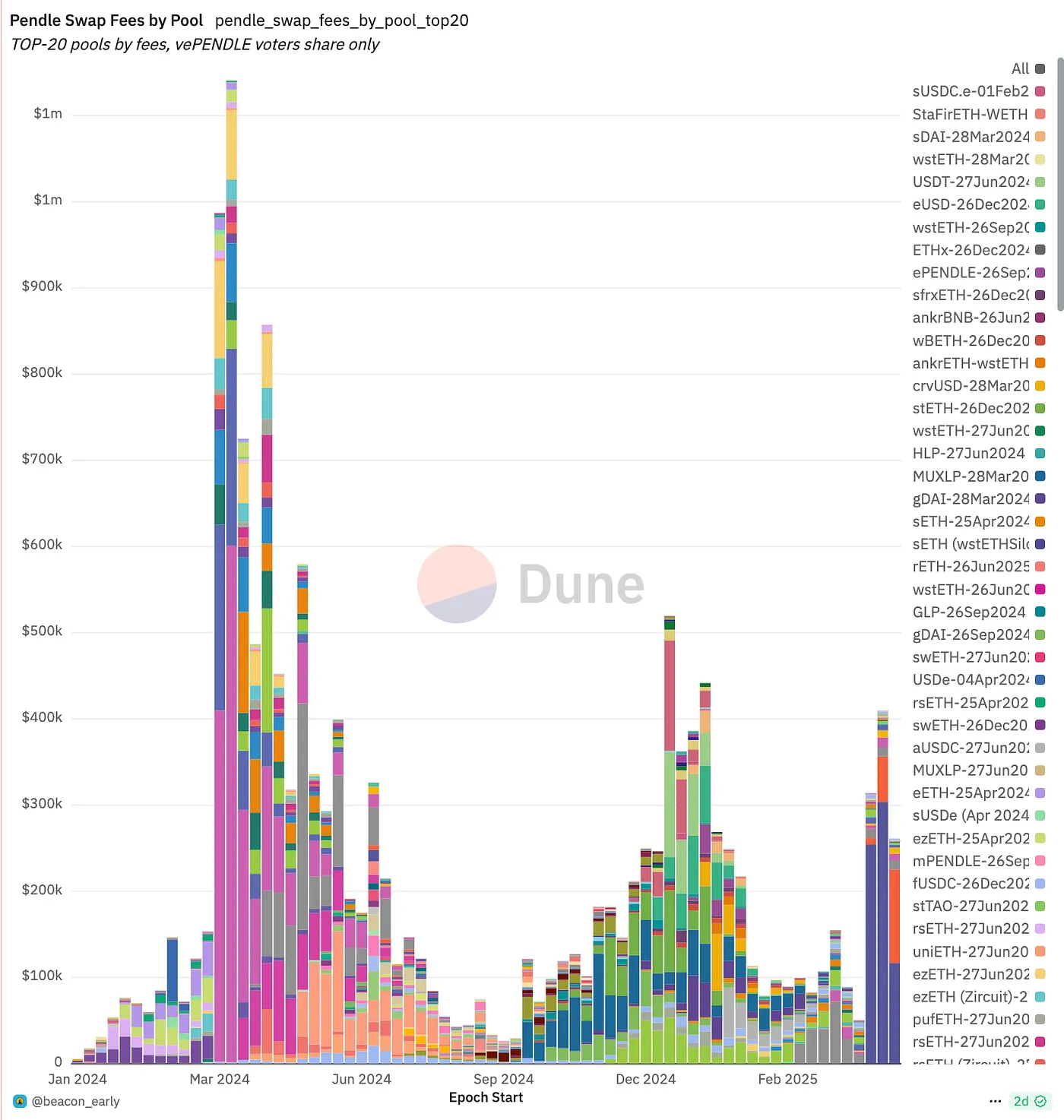

Під час попереднього буму LRT ціна токена Pendle разюче знизилася після запуску токена EigenLayer. Однак із зростанням стратегічно орієнтованих стейблкоїнів TVL Pendle зазнала вибухового зростання. Вона поступово закріплюється як основний "шар обміну відсотковими ставками" для таких активів: емітенти стейблкоїнів можуть використовувати Pendle для продажу майбутніх доходів наперед з метою хеджування ризику, тоді як спекулянти та керуючі активами можуть купувати або створювати ринок для цих потоків доходу. З запуском більшої кількості Δ-нейтральних і гібридних стейблкоїнів RWA, TVL Pendle, обсяг торгівлі, доходи від зборів та екосистема vePENDLE всі зростають паралельно. На даний момент вона зайняла майже монопольну провідну позицію в цьому секторі.

Джерело:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Відмова від відповідальності:

Цей контент не є пропозицією, запитом або рекомендацією. Ви завжди повинні звертатися за незалежною професійною порадою перед прийняттям будь-яких інвестиційних рішень. Зверніть увагу, що Gate та/або Gate Ventures можуть обмежити або заборонити деякі або всі послуги для користувачів з обмежених регіонів. Будь ласка, ознайомтеся з відповідною угодою користувача для отримання додаткової інформації.

Про Gate Ventures

Gate Ventures є венчурним капіталом Gate, який зосереджується на інвестиціях у децентралізовану інфраструктуру, екосистеми та додатки, що змінять світ в епоху Web 3.0. Gate Ventures співпрацює з глобальними лідерами галузі, щоб надати командам та стартапам інноваційне бачення та можливості, переосмислюючи спосіб взаємодії суспільства та фінансів.

Вебсайт: https://www.gate.com/ventures

Дякуємо за вашу увагу.

Поділіться