Dasar

Spot

Perdagangkan kripto dengan bebas

Perdagangan Margin

Perbesar keuntungan Anda dengan leverage

Konversi & Investasi Otomatis

0 Fees

Perdagangkan dalam ukuran berapa pun tanpa biaya dan tanpa slippage

ETF

Dapatkan eksposur ke posisi leverage dengan mudah

Perdagangan Pre-Market

Perdagangkan token baru sebelum listing

Futures

Akses ribuan kontrak perpetual

TradFi

Emas

Satu platform aset tradisional global

Opsi

Hot

Perdagangkan Opsi Vanilla ala Eropa

Akun Terpadu

Memaksimalkan efisiensi modal Anda

Perdagangan Demo

Pengantar tentang Perdagangan Futures

Bersiap untuk perdagangan futures Anda

Acara Futures

Gabung acara & dapatkan hadiah

Perdagangan Demo

Gunakan dana virtual untuk merasakan perdagangan bebas risiko

Peluncuran

CandyDrop

Koleksi permen untuk mendapatkan airdrop

Launchpool

Staking cepat, dapatkan token baru yang potensial

HODLer Airdrop

Pegang GT dan dapatkan airdrop besar secara gratis

Launchpad

Jadi yang pertama untuk proyek token besar berikutnya

Poin Alpha

Perdagangkan aset on-chain, raih airdrop

Poin Futures

Dapatkan poin futures dan klaim hadiah airdrop

Investasi

Simple Earn

Dapatkan bunga dengan token yang menganggur

Investasi Otomatis

Investasi otomatis secara teratur

Investasi Ganda

Keuntungan dari volatilitas pasar

Soft Staking

Dapatkan hadiah dengan staking fleksibel

Pinjaman Kripto

0 Fees

Menjaminkan satu kripto untuk meminjam kripto lainnya

Pusat Peminjaman

Hub Peminjaman Terpadu

Lainnya

Sejarah terulang kembali? Analisis mendalam tentang tren pasca-separuh Bitcoin

Saat halving Bitcoin keempat semakin dekat, momen kritis diperkirakan akan terjadi pada pasar mata uang kripto. Peristiwa ini diperkirakan akan terjadi antara 16 dan 20 April tahun ini, dan imbalan penambang Bitcoin akan dipotong setengahnya dari 6,25 BTC per blok menjadi 3,125 BTC. Meskipun halving secara historis menjadi indikator utama potensi pergerakan pasar, karena terbatasnya ukuran sampel dari tiga peristiwa sebelumnya, Volcano X menghimbau agar berhati-hati saat melakukan ekstrapolasi langsung terhadap pola masa lalu untuk memprediksi hasil di masa depan.

Era baru dinamika pasar Bitcoin

Peluncuran ETF Bitcoin spot di Amerika Serikat telah mengubah pola penawaran dan permintaan Bitcoin secara mendasar. Dalam waktu dua bulan setelah pendiriannya, arus masuk bersih ke dalam ETF ini telah mencapai miliaran dolar, menandai perubahan besar dalam dinamika pasar. Perkembangan ini tidak hanya menetapkan tolok ukur baru untuk permintaan BTC, namun juga menunjukkan bahwa halving yang akan datang mungkin memiliki dampak unik pada pasar, tidak seperti siklus sebelumnya. Mengingat perubahan-perubahan ini, memahami situasi pasokan dan permintaan teknologi saat ini sangat penting untuk memahami skenario potensial setelah halving Bitcoin.

Kendala Pasokan dan Kapasitas Pasar

Meskipun pengurangan pasokan Bitcoin baru merupakan faktor utama yang perlu dipertimbangkan, hal ini hanyalah salah satu dari banyak faktor yang memengaruhi nilai mata uang kripto. Pasokan Bitcoin yang tersedia untuk diperdagangkan (yaitu perbedaan antara pasokan yang beredar dan tidak likuid) telah menurun sejak awal tahun 2020, yang menunjukkan perubahan signifikan dari siklus sebelumnya. Namun, data terbaru menunjukkan bahwa pasokan BTC aktif (Bitcoin berpindah dalam tiga bulan terakhir) telah meningkat sebesar 1,3 juta sejak awal Q4 2023, sementara Bitcoin yang baru ditambang hanya meningkat sekitar 150,000 pada periode yang sama. Meskipun kemampuan pasar untuk menyerap pasokan ini telah meningkat, Volcano X menyarankan untuk tidak terlalu menyederhanakan interaksi kompleks antara dinamika pasar.

Latar Belakang dan Pandangan ke Depan

Halving Bitcoin terjadi kira-kira setiap empat tahun, atau setiap 210.000 blok yang ditambang, yang secara efektif mengurangi imbalan bagi penambang dan dengan demikian menerbitkan Bitcoin baru setiap hari. Setelah halving, produksi harian Bitcoin diperkirakan turun dari sekitar 900 menjadi 450, dan tingkat inflasi tahunan disesuaikan dari 1,8% menjadi 0,9%. Penyesuaian ini menjadikan produksi bulanan Bitcoin menjadi sekitar 13,500 dan produksi tahunan menjadi sekitar 164,250, meskipun angka-angka ini! Analisis mendalam mengenai tren pasca-halving Bitcoin](https://img-cdn.gateio.im/webp-social/moments-69a80767fe-88f07a3897-e2294f-badf29.webp) akan dipengaruhi oleh perubahan tingkat hash sebenarnya.

Mekanisme separuh yang tertanam dalam protokol Bitcoin akan terus berlanjut hingga 21 juta Bitcoin ditambang, sebuah peristiwa yang diperkirakan akan terjadi sekitar tahun 2140. Gunung berapi Aspek Bitcoin ini sering kali diremehkan.

Untuk komoditas berwujud, seperti mineral, sumber daya tambahan secara teoritis dapat diinvestasikan dalam pertambangan dan mengekstraksi lebih banyak sumber daya, seperti emas atau tembaga. Meskipun hambatan masuk mungkin tinggi, kenaikan harga dapat memberikan insentif untuk memenuhi permintaan. Namun, karena mekanisme imbalan blok dan penyesuaian kesulitan Bitcoin yang telah ditetapkan sebelumnya, pasokannya tetap tidak elastis (yaitu, tidak responsif terhadap perubahan harga). Lebih jauh lagi, Bitcoin merangkum narasi pertumbuhan. Kegunaan jaringan Bitcoin berkembang seiring dengan jumlah pengguna di jaringan, yang secara langsung mempengaruhi nilai token. Hal ini sangat berbeda dengan logam mulia seperti emas, yang tidak memiliki ekspektasi pertumbuhan serupa.

Sejarah tidak terulang kembali, tapi…

Analisis kami terhadap kinerja Bitcoin dalam siklus separuhnya pada dasarnya terbatas, karena hanya terjadi tiga kali sebelumnya. Oleh karena itu, studi tentang korelasi antara halving sebelumnya dan harga Bitcoin harus dilakukan dengan hati-hati; ukuran sampelnya kecil, sehingga sulit untuk membuat model peristiwa ini hanya berdasarkan analisis historis. Faktanya, kami percaya bahwa diperlukan lebih banyak siklus halving untuk menarik kesimpulan yang kuat tentang bagaimana Bitcoin “biasanya” merespons halving. Selain itu, korelasi tidak berarti hubungan sebab-akibat, dan faktor-faktor seperti sentimen pasar, tren adopsi, dan kondisi makroekonomi semuanya dapat berkontribusi terhadap fluktuasi harga.

Faktanya, hipotesis kami sebelumnya adalah bahwa kinerja Bitcoin sehubungan dengan peristiwa halving bergantung pada konteks, yang dapat menjelaskan perubahan signifikan dalam lintasan harga di berbagai siklus. Seperti yang ditunjukkan pada Gambar 1, harga Bitcoin tetap relatif stabil dalam 60 hari sebelum halving pertama pada bulan November 2012, dan sebelum halving kedua dan ketiga pada bulan Juli 2016 dan Mei 2020. Selama periode waktu yang sama, harga Bitcoin meningkat sekitar masing-masing 45% dan 73%. Variabilitas ini menyoroti interaksi kompleks antara faktor-faktor yang mempengaruhi harga Bitcoin, menunjukkan bahwa setiap siklus halving terjadi dalam kerangka kontekstualnya yang unik.

Dalam analisis kami, dampak menguntungkan dari halving pertama belum sepenuhnya terlihat hingga bulan Januari 2013, ketika dampak program pelonggaran kuantitatif (QE3) Federal Reserve terkait dengan kekhawatiran mengenai krisis plafon utang AS. Oleh karena itu, kami percaya bahwa peningkatan liputan media mengenai halving dapat meningkatkan kesadaran masyarakat terhadap Bitcoin sebagai penyimpan nilai alternatif di tengah meluasnya kekhawatiran inflasi. Sebaliknya, pada tahun 2016, Brexit mungkin telah memicu kegelisahan finansial di Inggris dan Eropa, yang mungkin memicu perilaku pembelian Bitcoin. Tren ini berlanjut hingga booming ICO pada tahun 2017. Di awal tahun 2020, bank sentral dan pemerintah! Sejarah terulang kembali? Analisis mendalam mengenai tren pasca-halving Bitcoin Langkah-langkah stimulus yang belum pernah terjadi sebelumnya dalam menanggapi pandemi COVID-19 , sekali lagi meningkatkan likuiditas Bitcoin secara signifikan.

Penting juga untuk dicatat bahwa analisis kinerja historis dapat bervariasi secara signifikan tergantung pada periode pengamatan relatif terhadap peristiwa separuhnya. Metrik pengembalian harga cenderung berbeda apakah analisisnya melihat periode 30, 60, 90, atau 120 hari sejak tanggal separuhnya. Oleh karena itu, penggunaan jendela yang berbeda dapat mempengaruhi kesimpulan yang diambil dari kinerja harga masa lalu. Untuk tujuan kami, kami menggunakan jangka waktu 60 hari karena membantu menyaring gangguan jangka pendek dan tetap mendekati separuh sehingga faktor pasar lainnya mungkin mulai mendominasi pendorong harga dalam jangka panjang.

ETF: Kunci Sukses

Peluncuran ETF Bitcoin spot di Amerika Serikat membentuk kembali dinamika pasar Bitcoin dengan menetapkan tolok ukur baru untuk permintaan Bitcoin. Pada siklus sebelumnya, likuiditas merupakan hambatan utama terhadap momentum kenaikan harga karena pelaku pasar utama, termasuk namun tidak terbatas pada penambang Bitcoin, akan mendorong aksi jual dalam upaya untuk keluar dari posisi buy. Munculnya ETF Bitcoin spot telah mengubah dinamika ini secara mendasar, memberikan investor institusi dan ritel cara yang lebih terstruktur dan mudah diakses untuk berpartisipasi dalam Bitcoin.

Dengan bertindak sebagai jembatan antara dunia keuangan tradisional dan dunia mata uang kripto, ETF ini meringankan beberapa masalah likuiditas yang terlihat sebelumnya dan memperluas basis investor. Diversifikasi partisipasi pasar ini tidak hanya meningkatkan likuiditas namun juga berpotensi menstabilkan perubahan harga yang terkait dengan aksi jual skala besar. Selain itu, dukungan institusional yang tersirat dalam penerbitan ETF memberi Bitcoin tingkat legitimasi yang mendorong adopsi lebih lanjut.

Secara keseluruhan, perubahan lingkungan yang ditandai oleh faktor makroekonomi, sarana investasi baru seperti ETF, dan perubahan sentimen pasar memainkan peran penting dalam membentuk perjalanan Bitcoin pasca-halving. Meskipun sejarah memberikan wawasan yang berharga, pertemuan unik antara kondisi-kondisi yang melingkupi setiap peristiwa halving berarti bahwa hasil di masa depan tidak dapat diprediksi hanya berdasarkan tren masa lalu. Oleh karena itu, para pemangku kepentingan harus mendekati pasar dengan kombinasi pengetahuan historis dan kepedulian terhadap perkembangan saat ini.

Saat ini, arus masuk ke ETF diperkirakan akan menyerap sebagian besar pasokan secara bertahap dan berkelanjutan. Saat ini, rata-rata volume perdagangan harian spot BTC ETF diperkirakan antara US$4-5 miliar, terhitung 15-20% dari total volume perdagangan bursa terpusat global. Tingkat likuiditas ini cukup bagi institusi untuk dengan mudah melakukan perdagangan di dalam ruang tersebut. Permintaan yang stabil ini dapat berdampak positif pada harga Bitcoin dalam jangka panjang, karena dapat mendorong pasar yang lebih seimbang dan mengurangi volatilitas yang timbul dari penjualan yang terkonsentrasi.

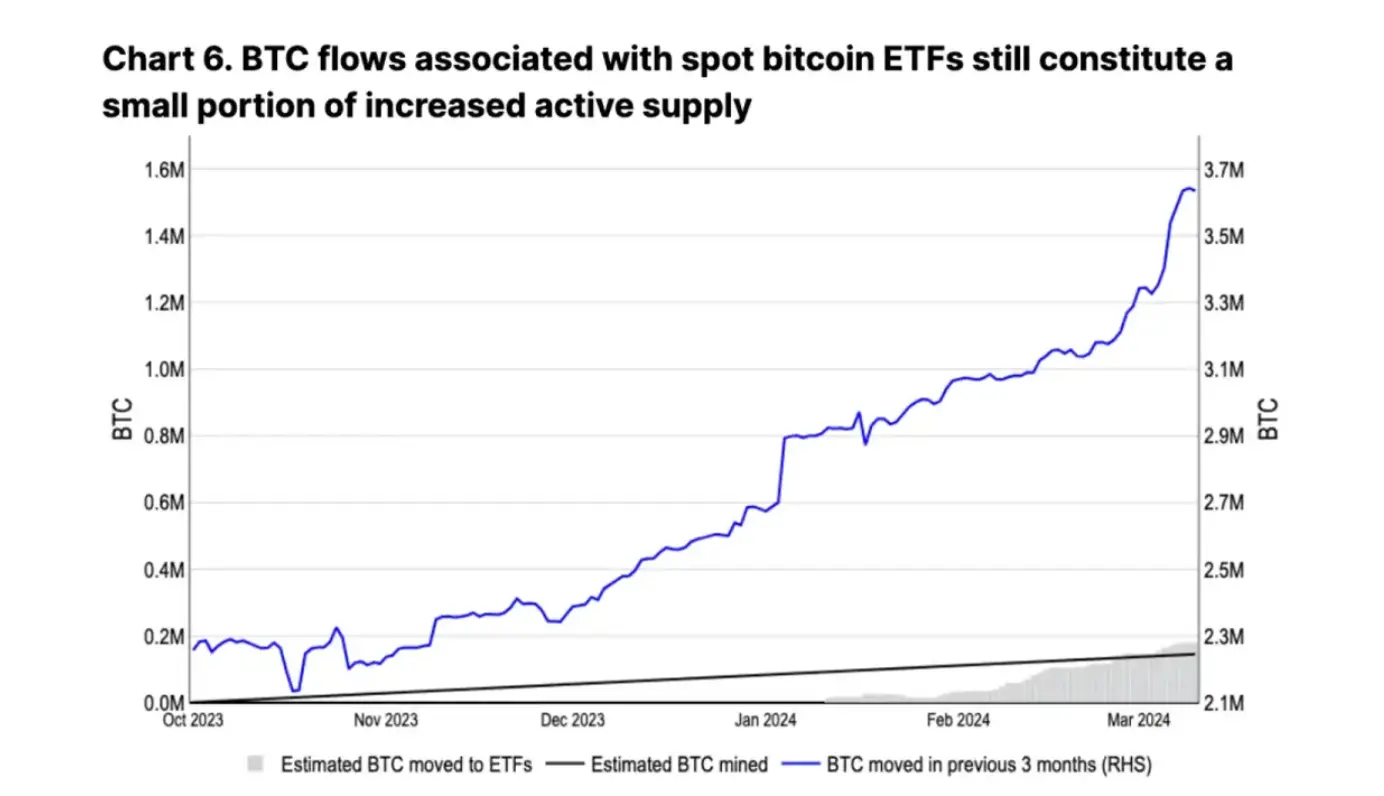

Dalam dua bulan pertama setelah peluncuran, ETF Bitcoin spot AS menarik arus masuk bersih sebesar $9,6 miliar, sehingga total aset yang dikelola menjadi $55 miliar. Perkembangan ini menunjukkan bahwa pertumbuhan bersih kumulatif BTC yang dimiliki oleh ETF ini (180,000 koin) selama periode ini hampir tiga kali lipat dari pasokan 55,000 Bitcoin baru yang diproduksi oleh para penambang (ditunjukkan pada Gambar 3). Menurut Bloomberg, jika dilihat dari jumlah semua ETF Bitcoin spot di seluruh dunia, sarana investasi yang diatur ini saat ini memiliki sekitar 1,1 juta Bitcoin, terhitung 5,8% dari total pasokan yang beredar.

Dalam jangka menengah, kita mungkin melihat ETF mempertahankan atau bahkan meningkatkan tingkat likuiditas mereka saat ini, karena broker-dealer utama belum mulai menawarkan produk ini kepada klien. Dengan lebih dari $6 triliun yang masih tersimpan di dana pasar uang AS dan ekspektasi penurunan suku bunga dalam waktu dekat, kami yakin akan ada aliran modal menganggur yang signifikan ke kelas aset ini sepanjang tahun ini.

Perlu disebutkan bahwa potensi kekhawatiran tentang konsentrasi kepemilikan Bitcoin karena ETF tidak menimbulkan risiko stabilitas pada jaringan, karena kepemilikan Bitcoin tidak memengaruhi jaringan yang terdesentralisasi atau memungkinkan kontrol atas node-nya. Selain itu, lembaga keuangan saat ini tidak dapat menawarkan derivatif berdasarkan ETF tersebut sebagai aset dasar. Ketersediaan derivatif tersebut dapat mengubah struktur pasar bagi pemain besar. Namun, perkiraan konservatif menunjukkan bahwa persetujuan peraturan atas derivatif ini mungkin memerlukan waktu beberapa bulan.

Perkembangan ini menyoroti perubahan besar dalam partisipasi institusional dalam ruang mata uang kripto, yang sebagian didorong oleh sarana ETF. Seiring berkembangnya situasi, integrasi produk keuangan tradisional dengan aset digital seperti Bitcoin tidak hanya memperluas aksesibilitas, namun juga memperkenalkan dinamika baru dalam hal likuiditas pasar, perluasan basis investor, dan potensi memitigasi volatilitas harga. Mengadaptasi kerangka peraturan secara terus-menerus untuk mengakomodasi inovasi ini akan sangat penting dalam membentuk lintasan masa depan Bitcoin dan integrasinya ke dalam ekosistem keuangan yang lebih luas.

Dengan asumsi bahwa laju aliran masuk modal baru ke ETF AS melambat dari $6 miliar pada bulan Februari menjadi aliran masuk bersih sebesar $1 miliar per bulan, model mental dasar menunjukkan bahwa, dibandingkan dengan sekitar 13,500 BTC yang ditambang per bulan pasca halving, The harga rata-rata Bitcoin seharusnya sekitar $74,000. Namun, keterbatasan yang signifikan dari model ini adalah asumsi bahwa penambang adalah satu-satunya sumber pasokan Bitcoin di pasar. Pada kenyataannya, ketidakseimbangan antara arus masuk Bitcoin dan ETF yang baru ditambang hanya mewakili sebagian kecil dari tren siklus pasokan jangka panjang.

Kebohongan dan Statistik Sial

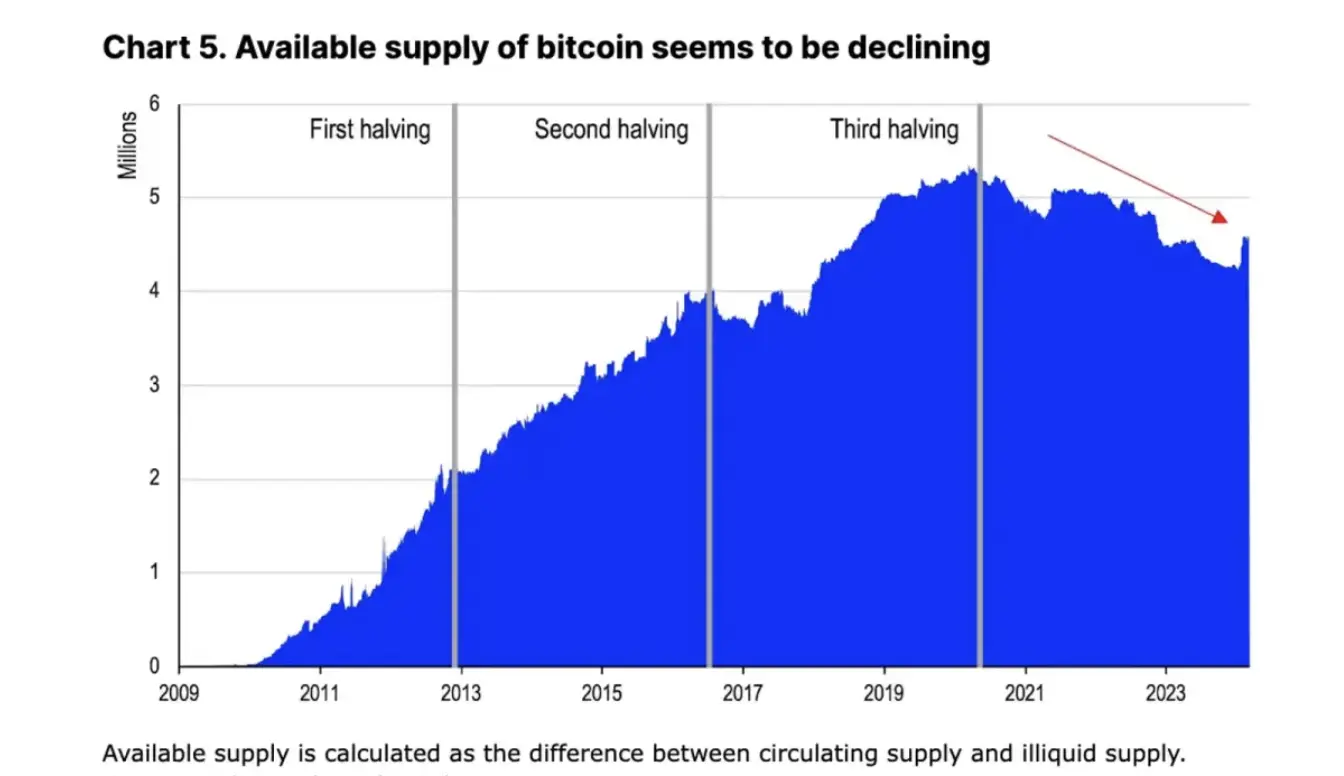

Salah satu cara untuk mengukur pasokan transaksional Bitcoin yang tersedia adalah dengan mengurangi (1) pasokan yang beredar saat ini (19,65 juta BTC) dari (2) pasokan tidak likuid, yang mencakup kerugian karena hilangnya dompet, kepemilikan jangka panjang, atau Bitcoin yang sebaliknya. dikurung dan pada dasarnya dikeluarkan dari peredaran. Menurut data dari Glassnode, yang mengklasifikasikan pasokan tidak likuid berdasarkan arus masuk dan arus keluar kumulatif selama masa hidup suatu entitas, pasokan Bitcoin yang tersedia cenderung menurun selama empat tahun terakhir, dari puncak 5,3 juta BTC pada awal tahun 2020 hingga saat ini. 4,6 juta. Hal ini merupakan perubahan yang signifikan dibandingkan dengan pertumbuhan pasokan yang stabil yang diamati pada tiga halving sebelumnya (ditunjukkan pada Gambar 5).

Berkurangnya pasokan likuiditas di tengah meningkatnya minat institusional, khususnya melalui minat ETF, menyoroti pergeseran mendasar menuju kondisi pasar yang kurang likuid. Ketika pasokan tidak likuid meningkat—baik melalui strategi kepemilikan jangka panjang, hilangnya akses, atau akuisisi institusional—pasokan Bitcoin menyusut, yang berpotensi memberikan tekanan ke atas pada harga jika terjadi tekanan permintaan yang stabil atau meningkat.

Dinamika ini menyoroti interaksi kompleks antara faktor penawaran dan permintaan yang memengaruhi harga Bitcoin. Meskipun para penambang memang menambahkan Bitcoin baru ke dalam ekosistem, konteks yang lebih luas mencakup perubahan pasokan likuid vs. tidak likuid, adopsi institusional, dan tren makroekonomi. Semua faktor ini membantu membentuk lingkungan pasar mata uang kripto, yang semakin memperumit model prediksi harga sederhana yang hanya berdasarkan pertimbangan sisi penawaran.

Sekilas, menurunnya ketersediaan perdagangan Bitcoin karena permintaan institusional baru terhadap ETF tampaknya menjadi salah satu landasan teknis utama kinerja Bitcoin. Namun, mengingat semakin sedikitnya Bitcoin baru yang akan memasuki sirkulasi, dinamika penawaran dan permintaan ini menunjukkan potensi pengetatan pasar dalam jangka pendek. Meskipun demikian, kami yakin kerangka kerja ini tidak sepenuhnya menangkap kompleksitas dinamika likuiditas pasar Bitcoin, terutama karena “pasokan tidak likuid” tidak sama dengan pasokan statis.

Investor tidak boleh mengabaikan beberapa faktor utama yang dapat mempengaruhi tekanan jual:

Mengabaikan sumber pasokan penting ini menyederhanakan argumen bahwa kelangkaan yang tak terelakkan disebabkan oleh berkurangnya keuntungan penambangan dan permintaan ETF yang stabil. Kami percaya bahwa penilaian yang lebih komprehensif diperlukan untuk menentukan dinamika pasokan dan permintaan yang sebenarnya di balik peristiwa halving yang akan datang.

Penyediaan dan Lalu Lintas Aktif

Bahkan jika Bitcoin dimasukkan ke dalam ETF, tingkat pertumbuhan pasokan aktif yang beredar (didefinisikan sebagai pergerakan Bitcoin dalam 3 bulan terakhir) telah jauh melebihi tingkat arus masuk kumulatif ke dalam ETF (seperti yang ditunjukkan pada Gambar 6). Pasokan BTC aktif telah meningkat sebesar 1,3 juta sejak Q4 2023, sementara Bitcoin yang baru ditambang hanya berjumlah sekitar 150,000.

Peningkatan pasokan aktif menunjukkan bahwa meskipun Bitcoin diserap ke dalam ETF dan strategi kepemilikan jangka panjang lainnya, sejumlah besar Bitcoin tetap likuid dan menjadi bagian dari siklus perdagangan aktif. Sifat dinamis likuiditas Bitcoin menyoroti pemahaman yang berbeda tentang sisi penawaran pasar dan bagaimana berbagai faktor, mulai dari perilaku penambang hingga sentimen investor, memengaruhi lanskap likuiditas secara keseluruhan.

Selain itu, perubahan likuiditas Bitcoin, yang dipengaruhi oleh faktor makroekonomi, kemajuan teknologi, dan perubahan peraturan, akan terus mempengaruhi dinamika pasarnya. Oleh karena itu, para pemangku kepentingan harus tetap waspada dan menyesuaikan strategi mereka untuk merespons perubahan yang diharapkan dan tidak terduga dalam ekosistem yang kompleks ini.

Sebagian dari pasokan aktif memang berasal dari para penambang itu sendiri, yang mungkin menjual cadangan untuk memanfaatkan tren harga dan membangun likuiditas jika terjadi penurunan pendapatan – laporan 30 Januari kami, Bitcoin Halving dan Miner Economics Hal ini dibahas lebih mendalam di . Pendekatan yang dilakukan para penambang ini mencerminkan perilaku mereka di siklus sebelumnya. Namun, Glassnode melaporkan bahwa antara 1 Oktober 2023 dan 11 Maret 2024, saldo dompet bersih penambang hanya berkurang 20.471 Bitcoin, menunjukkan bahwa pasokan Bitcoin aktif baru sebagian besar berasal dari sumber selain penambang.

Pada siklus sebelumnya, perubahan pasokan aktif melebihi tingkat pertumbuhan Bitcoin yang baru ditambang lebih dari lima kali lipat. Pada siklus tahun 2017 dan 2021, pasokan aktif meningkat hampir dua kali lipat, meningkat sebesar 3,2 juta dalam 11 bulan (dari 6,1 juta) dan sebesar 2,3 juta dalam 7 bulan (dari 3,10 juta meningkat menjadi 5,4 juta). Sebagai perbandingan, jumlah Bitcoin yang ditambang selama periode yang sama masing-masing berjumlah sekitar 600,000 dan 200,000.

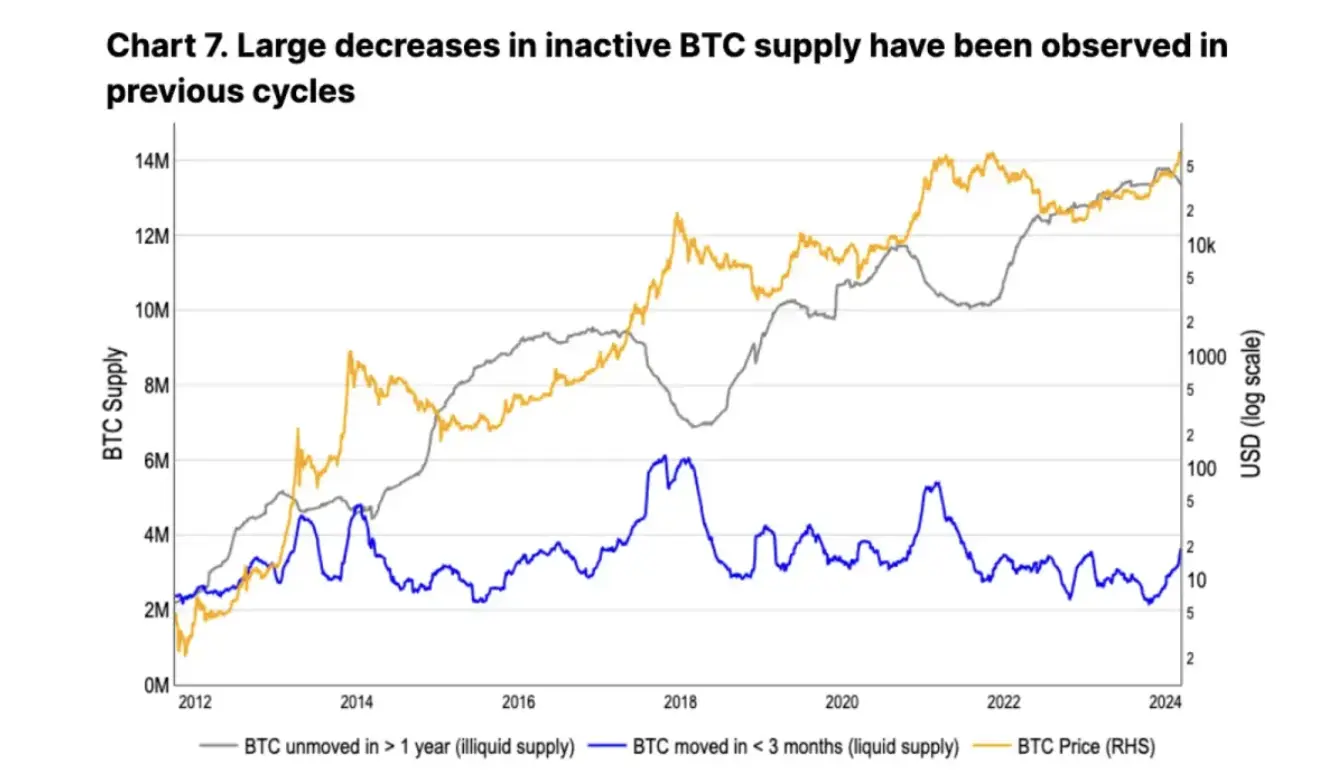

Pada saat yang sama, selama siklus ini, pasokan Bitcoin yang tidak aktif (didefinisikan sebagai Bitcoin yang tidak berubah selama lebih dari satu tahun) juga menurun selama tiga bulan berturut-turut, yang mungkin berarti bahwa pemegang jangka panjang sudah mulai menjual (seperti yang ditunjukkan pada Gambar 7 ). Dalam keadaan normal, ini akan ditafsirkan sebagai sinyal pertengahan siklus. Pada siklus 2017 dan 2021, rentang waktu dari puncak pasokan tidak aktif hingga mencapai harga tertinggi dalam siklus tersebut masing-masing adalah sekitar 12 dan 13 bulan. Puncak Bitcoin tidak aktif dalam siklus saat ini tampaknya akan tercapai pada bulan Desember 2023.

Potensi peningkatan aktivitas pasar dari pemegang dan penambang jangka panjang, ditambah dengan masuknya permintaan institusional yang dinamis melalui ETF, menyoroti sifat multi-sisi dari persamaan penawaran dan permintaan Bitcoin. Interaksi antara pasokan aktif dan tidak aktif memberikan wawasan berharga mengenai sentimen pasar dan potensi pergerakan harga di masa depan.

Berdasarkan pengamatan ini, para pemangku kepentingan dalam ekosistem Bitcoin harus memperhatikan dinamika pasokan ini karena dinamika tersebut dapat memberikan sinyal awal tentang perubahan arah pasar. Selain itu, memahami perilaku berbagai pelaku pasar, termasuk penambang, pemegang saham jangka panjang, dan investor institusional, dapat membantu mengambil keputusan yang tepat dalam lingkungan yang kompleks dan selalu berubah ini.

Kesimpulannya

Saat kami di Volcano X Fund menganalisis lanskap perkembangan Bitcoin dan integrasinya ke dalam instrumen keuangan arus utama, jelas bahwa siklus ini menawarkan dinamika unik dibandingkan siklus sebelumnya. Pengenalan ETF Bitcoin Spot AS dan aliran masuk bersih harian yang berkelanjutan menunjukkan dorongan besar dan menandai perubahan signifikan dalam penerimaan institusional dan investasi dalam aset digital.

Mengingat akan berkurangnya pasokan Bitcoin baru karena peristiwa halving, kami mengamati adanya pengetatan dinamika pasar yang dapat mengubah keseimbangan tradisional pasokan dan permintaan. Meskipun beberapa orang mungkin berspekulasi bahwa krisis pasokan akan terjadi, analisis kami menunjukkan bahwa permintaan dan tekanan jual perlu menemukan keseimbangan baru di masa depan.

Peran ETF Bitcoin spot tidak dapat dilebih-lebihkan. Sebagai kelas aset baru, ETF ini menjembatani kesenjangan antara strategi investasi tradisional dan dunia aset digital, menandai momen penting dalam adopsi arus utama Bitcoin. Perkembangan ini tidak hanya meningkatkan likuiditas dan stabilitas Bitcoin sebagai aset yang dapat diinvestasikan, namun juga membuka jalan bagi investor tradisional untuk berpartisipasi dalam pasar mata uang kripto dalam kerangka yang diatur.

Selain itu, penelitian kami menunjukkan bahwa narasi seputar dinamika likuiditas dan pasokan Bitcoin jauh lebih kompleks daripada yang terlihat pada pandangan pertama. Interaksi antara pasokan yang tidak aktif menjadi aktif, perilaku penambang, dan dampak derivatif yang memperkuat aktivitas pasar spot menyoroti sifat multi-aspek ekosistem pasar Bitcoin.

Mengingat wawasan ini, Volcano X tetap optimis terhadap prospek Bitcoin. Kami menegaskan bahwa meskipun ada hambatan langsung terkait penawaran dan permintaan, perubahan mendasar yang telah terjadi – terutama pelembagaan Bitcoin melalui ETF – menjadi pertanda baik bagi lintasan jangka panjangnya. Oleh karena itu, kami percaya bahwa tren saat ini menunjukkan bahwa potensi fase pasar bullish jangka panjang baru saja dimulai, yang memerlukan penyesuaian terus-menerus terhadap dinamika pasar untuk mendorong keseimbangan berkelanjutan antara penawaran dan permintaan.

Singkatnya, Volcano X akan terus memantau perkembangan ini dengan cermat sebagai bagian dari komitmen kami untuk memberikan analisis berwawasan ke depan kepada pelanggan dan mitra kami. Tujuan kami adalah menavigasi perubahan ini secara strategis untuk memastikan kami berada pada posisi yang tepat untuk memanfaatkan peluang yang muncul seiring dengan semakin mengukuhkan posisinya dalam lanskap keuangan global.

Penafian: Dokumen ini hanya untuk referensi dan tujuan komunikasi dan bukan merupakan nasihat investasi.

Sumber Gambar: