著者:Prathik Desai 出所:tokendispatch 翻訳:善欧巴、金色财经資金は目的地に到達したときに初めて真に機能します。海外で得た給与は、銀行、外貨取引業者、換金パートナー、地元のコンプライアンス審査を経て、国内の家賃、学費、水道光熱費や雑貨代の支払いに使用できるようになります。それ以前は、それは流動する価値であり、取引媒体ではありません。同じ問題が今やオンチェーンでも見られます。ステーブルコインはコードの形でグローバルな資金の流れを実現しますが、その実用性は接続シーン、使用権限、そして準備金と償還ルールに依存します。この見解は、私がDuneが発表した「ドル脱却の先に:現地通貨ステーブルコインの台頭」というレポートを研究しているときに深く印象に残りました。今回の量的分析では、米ドル以外の現地通貨に連動するステーブルコインの発展に影響を与える核心要因を解析します。規制の牙----Tetherユーロステーブルコイン(EURT)の遭遇ほど、規制の重要性を示すものはありません。2024年にEUの「暗号資産市場規制」(MiCA)が正式に施行されると、ほぼ直接的にユーロTetherの終焉の鐘を鳴らしました。最初に登場し、かつかつては最大の米ドル以外のステーブルコインの一つであったEURTの流通量は、4億ドルを超えていたものが約5000万ドルに急落しました。この影響で、グローバルな現地通貨ステーブルコインの総流通量は10億ドルから3.5億ドルに減少しました。暗号愛好者はしばしば、コードだけで十分だと考えます。彼らはトークンを発行し、流動性を注入し、市場が自ら動くことを期待します。しかし、米ドル以外のステーブルコインは抽象的なインターネット通貨ではなく、ユーロ、円、バーツなどの現地通貨のより優れたデジタル版となることを試みており、パブリックチェーン上で流通し、銀行の営業時間の制約を受けないことを目指しています。しかし、各国の金融システム内で運用し、準備金要件、ライセンス規則、決済ネットワーク規則、償還期待を遵守する必要があります。EURTの退場は、先発と規模の優位性だけでは不十分であることを警告しています。現地の規制ルールの変化は、先発の優位性を打ち消すのに十分です。しかし、規制はステーブルコインにとって必ずしも不利ではありません。もしそうであれば、EURTが停止した後、米ドル以外のステーブルコイン市場は停滞するはずです。EURTを除外すると、米ドル以外のステーブルコインの総供給量はほぼ2倍に増加し、2023年1月の約3.5億ドルから、2026年2月には11億ドルに達します。市場の拡大----同時期に、このようなステーブルコインを保有しているアドレスの数は約4.2万から120万を超えました。月間送金量は6億ドルから100億ドルに上昇し、増加率は16倍に達しました。月間送金アドレス数は22倍増加し、約6000から13.5万に達しました。保有者と送金者の増加率は供給量の増加率を上回っており、市場が参加度の向上により継続的に拡大していることを示しています。このことから、規制は必ずしもEURTに対して市場を打撃するものではなく、むしろより多くのステーブルコインの発行者やユーザーを引き寄せています。米ドル以外の資金はどこに流れるのか?----------2026年初頭時点で、明確に分類されていない送金取引は現地通貨ステーブルコインの総送金量の38%を占めています。この部分は、P2P送金、自主管理ウォレットから決済サービスプロバイダーへの送金など、支払いと決済活動に関連している可能性が高いです。次に、貸付業務が29%、分散型取引所(DEX)取引が17%、中央集権型取引所(CEX)関連の資金の流れが14%を占めています。この構造は、米ドル以外のステーブルコインがチェーン上で主に2つの用途を持つことを示しています:一つは支払いに使用され、もう一つは個人や企業間の流動資金として使用され、さらに貸付や取引などのDeFi基盤シーンにも使用されます。しかし、このデータには1つの重要な前提があります:ユーロに連動するステーブルコインを除外すると、市場の動向は全く異なるものになります。ユーロステーブルコインは総送金量の90%以上を占めており、その使用方法はより独立した金融資産に近いです。ユーザーはそれを貸付市場に預け、分散型取引所で取引を行い、より生産的で担保にでき、DeFiで流通するチェーン上の現金として見なしています。これにより、現地通貨ステーブルコインはより成熟しているように見えます。EURC、EURS、EURm、EUROeなどのユーロステーブルコインは、Aave、Morpho、FluidなどのDeFiでの利息獲得プロトコルに接続されています。ユーロステーブルコインを除外すると、残りの米ドル以外のデジタル通貨は主に決済基盤として使用されます。約80%の米ドル以外の非ユーロステーブルコインは、明確に分類されていない送金に流れており、主にウォレットの資金移動、企業間の債務決済、準クロスボーダー送金、サービスプロバイダーを介した支払いを含んでいます。ユーロステーブルコインの米ドル以外のステーブルコインにおける支配的地位は、次の成長段階がDeFi基盤シーンに集中する可能性が高いことを示しています。そして、ユーロ以外の米ドル以外のステーブルコインは、まずデジタルトラック上の現地資金流動基盤として規模を拡大し、その後DeFiシーンへの応用に入るでしょう。この成長は重要であり、給与の支払い、資金管理、商業決済、クロスボーダー送金、外国為替交換などのシーンをカバーします。これらの領域の規制レベルはDeFiの基盤シーンよりもはるかに高く、営利資金は投機資産のようにルールの曖昧さを容認することができません。トークンが現地の決済システム、資金管理プロセス、高いコンプライアンス環境で運用される必要がある場合、予測可能な準備金、明確な償還プロセス、明確な法的地位が必要です。したがって、規制は米ドル以外のステーブルコインの普及において重要な役割を果たすでしょう。これがなぜ成長が金融システムが成熟している地域で起こるのかの説明でもあります。レポートによると、ブラジルレアル(BRL)、円(JPY)関連のステーブルコインの活動は、現地の規制フレームワークが整った後に著しく加速しました。一方、インドネシアなどの特別な規制制度が欠如している市場は発展が遅れています。私もまた、米ドル以外のステーブルコインが経済的価値を持つと考えています。クロスボーダー送金は依然として高額な為替コストに直面しており、クロスボーダー送金は為替差益と仲介機関の損失が巨大です。より多くの現地通貨ステーブルコインは、資金が目的地に到達する前に米ドルを経由する必要がある段階を減らし、為替コストを削減し、決済の摩擦を排除し、企業や個人が収入、支出、貯蓄に使用する通貨を持ち、使用できるようにします。その可能性はDeFiの領域を超えています。ユーロステーブルコインは、現地デジタル通貨が金融システムに統合されるためのベンチマークを設定しました。そして、グローバルな視点から見ると、クロスボーダーの資金流動のコストを削減し、効率を向上させ、米ドルへの依存を減少させることは、より深遠な価値をもたらします。現地通貨の送金、決済を容易にし、既存の決済基盤に組み込むことができる発行者は、米ドル以外のステーブルコインの巨大な潜在能力から利益を得るでしょう。普及を促進するための環境を構築できれば、DeFiの統合は自然に進むでしょう。

規制の下での国内ステーブルコインの新たな機会

著者:Prathik Desai 出所:tokendispatch 翻訳:善欧巴、金色财经

資金は目的地に到達したときに初めて真に機能します。海外で得た給与は、銀行、外貨取引業者、換金パートナー、地元のコンプライアンス審査を経て、国内の家賃、学費、水道光熱費や雑貨代の支払いに使用できるようになります。それ以前は、それは流動する価値であり、取引媒体ではありません。

同じ問題が今やオンチェーンでも見られます。ステーブルコインはコードの形でグローバルな資金の流れを実現しますが、その実用性は接続シーン、使用権限、そして準備金と償還ルールに依存します。

この見解は、私がDuneが発表した「ドル脱却の先に:現地通貨ステーブルコインの台頭」というレポートを研究しているときに深く印象に残りました。

今回の量的分析では、米ドル以外の現地通貨に連動するステーブルコインの発展に影響を与える核心要因を解析します。

規制の牙

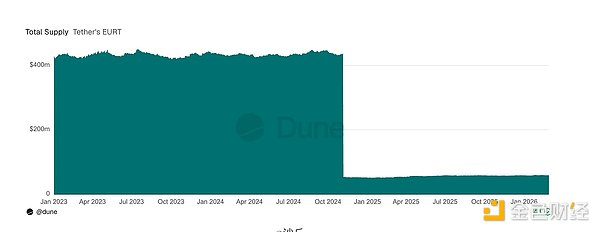

Tetherユーロステーブルコイン(EURT)の遭遇ほど、規制の重要性を示すものはありません。2024年にEUの「暗号資産市場規制」(MiCA)が正式に施行されると、ほぼ直接的にユーロTetherの終焉の鐘を鳴らしました。

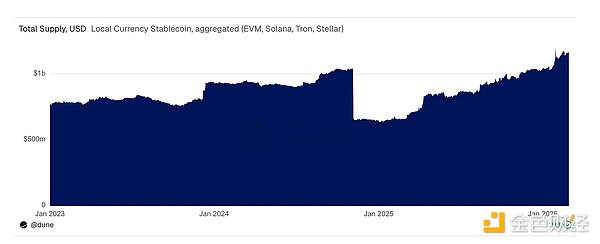

最初に登場し、かつかつては最大の米ドル以外のステーブルコインの一つであったEURTの流通量は、4億ドルを超えていたものが約5000万ドルに急落しました。この影響で、グローバルな現地通貨ステーブルコインの総流通量は10億ドルから3.5億ドルに減少しました。

暗号愛好者はしばしば、コードだけで十分だと考えます。彼らはトークンを発行し、流動性を注入し、市場が自ら動くことを期待します。しかし、米ドル以外のステーブルコインは抽象的なインターネット通貨ではなく、ユーロ、円、バーツなどの現地通貨のより優れたデジタル版となることを試みており、パブリックチェーン上で流通し、銀行の営業時間の制約を受けないことを目指しています。しかし、各国の金融システム内で運用し、準備金要件、ライセンス規則、決済ネットワーク規則、償還期待を遵守する必要があります。

EURTの退場は、先発と規模の優位性だけでは不十分であることを警告しています。現地の規制ルールの変化は、先発の優位性を打ち消すのに十分です。

しかし、規制はステーブルコインにとって必ずしも不利ではありません。もしそうであれば、EURTが停止した後、米ドル以外のステーブルコイン市場は停滞するはずです。

EURTを除外すると、米ドル以外のステーブルコインの総供給量はほぼ2倍に増加し、2023年1月の約3.5億ドルから、2026年2月には11億ドルに達します。

市場の拡大

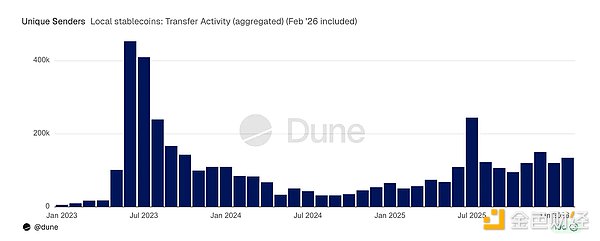

同時期に、このようなステーブルコインを保有しているアドレスの数は約4.2万から120万を超えました。

月間送金量は6億ドルから100億ドルに上昇し、増加率は16倍に達しました。月間送金アドレス数は22倍増加し、約6000から13.5万に達しました。

保有者と送金者の増加率は供給量の増加率を上回っており、市場が参加度の向上により継続的に拡大していることを示しています。

このことから、規制は必ずしもEURTに対して市場を打撃するものではなく、むしろより多くのステーブルコインの発行者やユーザーを引き寄せています。

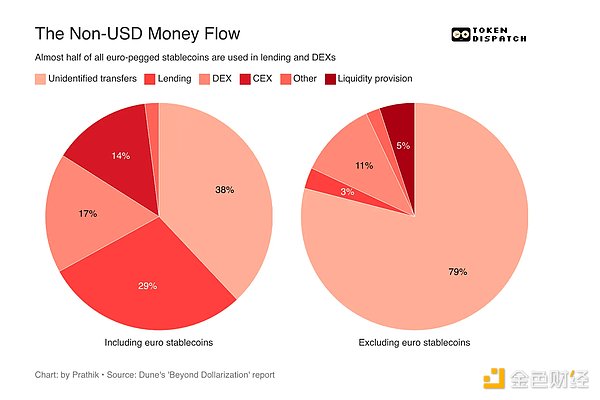

米ドル以外の資金はどこに流れるのか?

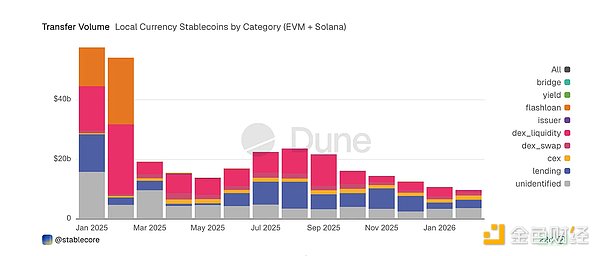

2026年初頭時点で、明確に分類されていない送金取引は現地通貨ステーブルコインの総送金量の38%を占めています。この部分は、P2P送金、自主管理ウォレットから決済サービスプロバイダーへの送金など、支払いと決済活動に関連している可能性が高いです。

次に、貸付業務が29%、分散型取引所(DEX)取引が17%、中央集権型取引所(CEX)関連の資金の流れが14%を占めています。

この構造は、米ドル以外のステーブルコインがチェーン上で主に2つの用途を持つことを示しています:一つは支払いに使用され、もう一つは個人や企業間の流動資金として使用され、さらに貸付や取引などのDeFi基盤シーンにも使用されます。

しかし、このデータには1つの重要な前提があります:ユーロに連動するステーブルコインを除外すると、市場の動向は全く異なるものになります。

ユーロステーブルコインは総送金量の90%以上を占めており、その使用方法はより独立した金融資産に近いです。ユーザーはそれを貸付市場に預け、分散型取引所で取引を行い、より生産的で担保にでき、DeFiで流通するチェーン上の現金として見なしています。これにより、現地通貨ステーブルコインはより成熟しているように見えます。

EURC、EURS、EURm、EUROeなどのユーロステーブルコインは、Aave、Morpho、FluidなどのDeFiでの利息獲得プロトコルに接続されています。ユーロステーブルコインを除外すると、残りの米ドル以外のデジタル通貨は主に決済基盤として使用されます。

約80%の米ドル以外の非ユーロステーブルコインは、明確に分類されていない送金に流れており、主にウォレットの資金移動、企業間の債務決済、準クロスボーダー送金、サービスプロバイダーを介した支払いを含んでいます。

ユーロステーブルコインの米ドル以外のステーブルコインにおける支配的地位は、次の成長段階がDeFi基盤シーンに集中する可能性が高いことを示しています。そして、ユーロ以外の米ドル以外のステーブルコインは、まずデジタルトラック上の現地資金流動基盤として規模を拡大し、その後DeFiシーンへの応用に入るでしょう。

この成長は重要であり、給与の支払い、資金管理、商業決済、クロスボーダー送金、外国為替交換などのシーンをカバーします。

これらの領域の規制レベルはDeFiの基盤シーンよりもはるかに高く、営利資金は投機資産のようにルールの曖昧さを容認することができません。トークンが現地の決済システム、資金管理プロセス、高いコンプライアンス環境で運用される必要がある場合、予測可能な準備金、明確な償還プロセス、明確な法的地位が必要です。したがって、規制は米ドル以外のステーブルコインの普及において重要な役割を果たすでしょう。

これがなぜ成長が金融システムが成熟している地域で起こるのかの説明でもあります。レポートによると、ブラジルレアル(BRL)、円(JPY)関連のステーブルコインの活動は、現地の規制フレームワークが整った後に著しく加速しました。一方、インドネシアなどの特別な規制制度が欠如している市場は発展が遅れています。

私もまた、米ドル以外のステーブルコインが経済的価値を持つと考えています。

クロスボーダー送金は依然として高額な為替コストに直面しており、クロスボーダー送金は為替差益と仲介機関の損失が巨大です。より多くの現地通貨ステーブルコインは、資金が目的地に到達する前に米ドルを経由する必要がある段階を減らし、為替コストを削減し、決済の摩擦を排除し、企業や個人が収入、支出、貯蓄に使用する通貨を持ち、使用できるようにします。

その可能性はDeFiの領域を超えています。ユーロステーブルコインは、現地デジタル通貨が金融システムに統合されるためのベンチマークを設定しました。そして、グローバルな視点から見ると、クロスボーダーの資金流動のコストを削減し、効率を向上させ、米ドルへの依存を減少させることは、より深遠な価値をもたらします。

現地通貨の送金、決済を容易にし、既存の決済基盤に組み込むことができる発行者は、米ドル以外のステーブルコインの巨大な潜在能力から利益を得るでしょう。普及を促進するための環境を構築できれば、DeFiの統合は自然に進むでしょう。