rickawsb

現在、コンテンツはありません

rickawsb

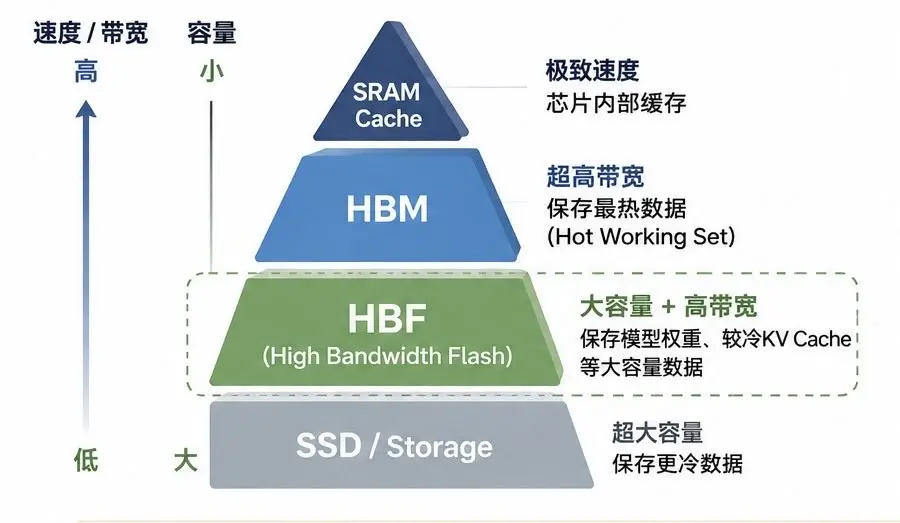

HBFはHBMより安価なHBMではない

HBFは、HBMとSSDの間に新たな層を挿入するものだ。

解決するのは、HBMが不足していることと、SSDがあまりにも「遅い」ことだ。

しかしHBFも依然としてNAND Flashであり、この点がモデル重みの保存に適していることを決めている。

重みは基本的にWrite Once, Read Manyであり、変更されることは少ない。これはほぼNANDにとって理想的なワークロードだ。将来的には、数TB、さらには十数TBに及ぶモデルをHBFに大量に常駐させ、HBMには本当に高速アクセスが必要なhot working setだけを保存することができる。

しかしKV Cacheは、トークンの生成に伴って絶えず書き込まれ、Sessionの終了後には解放される。NANDはDRAMのように任意の場所を上書きできず、page/block、erase-before-write、有限のP/E cycleという制約が存在する。HBFを単純にDRAMとして使用すると、大量のデータを頻繁に移動、消去、再書き込みすることになりやすく、最終的には帯域幅を浪費し、消費電力を増加させ、寿命を縮める。

これが、HBFの仕様でWeightsとKV CacheをChannel単位で分離することが強調され始めた理由でもある。両者は読み書きのパターンとライフサイクルが完全に異なるため、も

原文表示HBFは、HBMとSSDの間に新たな層を挿入するものだ。

解決するのは、HBMが不足していることと、SSDがあまりにも「遅い」ことだ。

しかしHBFも依然としてNAND Flashであり、この点がモデル重みの保存に適していることを決めている。

重みは基本的にWrite Once, Read Manyであり、変更されることは少ない。これはほぼNANDにとって理想的なワークロードだ。将来的には、数TB、さらには十数TBに及ぶモデルをHBFに大量に常駐させ、HBMには本当に高速アクセスが必要なhot working setだけを保存することができる。

しかしKV Cacheは、トークンの生成に伴って絶えず書き込まれ、Sessionの終了後には解放される。NANDはDRAMのように任意の場所を上書きできず、page/block、erase-before-write、有限のP/E cycleという制約が存在する。HBFを単純にDRAMとして使用すると、大量のデータを頻繁に移動、消去、再書き込みすることになりやすく、最終的には帯域幅を浪費し、消費電力を増加させ、寿命を縮める。

これが、HBFの仕様でWeightsとKV CacheをChannel単位で分離することが強調され始めた理由でもある。両者は読み書きのパターンとライフサイクルが完全に異なるため、も

- 報酬

- いいね

- コメント

- リポスト

- 共有

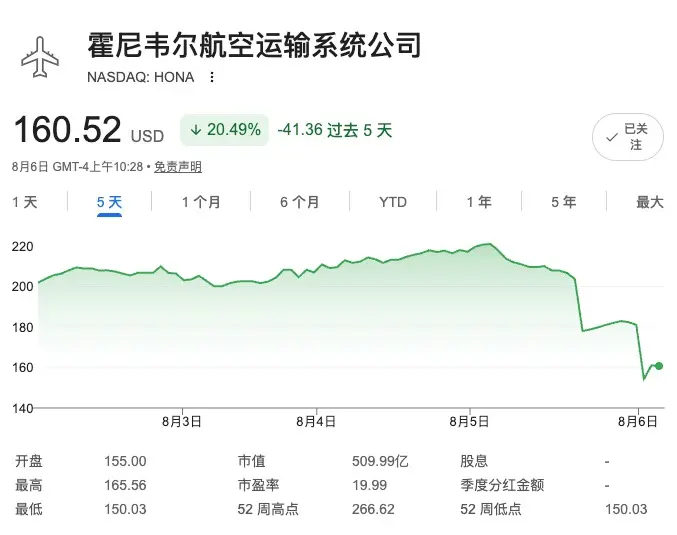

今日、HONAの決算は予想を下回って大きな問題が露呈し急落した一方、上流の鍛造品大手Howmet(HWM)と特殊合金メーカーATIは、そろって予想を大幅に上回り、ガイダンスも引き上げた。

HWMの産業用ガスタービン(IGT)事業部門の売上高成長率は、前年同期比で39%もの大幅増となった。

一方、HONAが大幅下落した背景には、需要が依然として急速に伸びているにもかかわらず、供給が深刻に制約されていることがある。。。

これはまさに、AIDC(AIデータセンター)が従来の民間航空産業のサプライチェーンに対して起こしている、構造的な「吸い上げ」だ。

AIコンピューティング能力の爆発的な拡大が、データセンター向けオフグリッド天然ガス発電(産業用ガスタービン、IGT)の注文を急増させている。しかし、IGTの中核部品と航空エンジン(およびAPU)向けの高温合金精密鋳造部品は、材料と製造工程が完全に共通している。HowmetやATIなどの上流寡占企業にとって、IGTの受注は認証サイクルが短く、利益率も高いため、限られた溶解炉の生産能力と熟練労働者は当然、「大金を投じ、納品を急ぐ」AIDC発電需要へと振り向けられる。

その結果、上流企業はデータセンター向けで大いに稼ぐ一方、下流の航空会社は材料不足に陥っている。Tier-1サプライヤーであるHONAは、十分な高温鋳造部品の生産能力を割り当ててもらえ

原文表示HWMの産業用ガスタービン(IGT)事業部門の売上高成長率は、前年同期比で39%もの大幅増となった。

一方、HONAが大幅下落した背景には、需要が依然として急速に伸びているにもかかわらず、供給が深刻に制約されていることがある。。。

これはまさに、AIDC(AIデータセンター)が従来の民間航空産業のサプライチェーンに対して起こしている、構造的な「吸い上げ」だ。

AIコンピューティング能力の爆発的な拡大が、データセンター向けオフグリッド天然ガス発電(産業用ガスタービン、IGT)の注文を急増させている。しかし、IGTの中核部品と航空エンジン(およびAPU)向けの高温合金精密鋳造部品は、材料と製造工程が完全に共通している。HowmetやATIなどの上流寡占企業にとって、IGTの受注は認証サイクルが短く、利益率も高いため、限られた溶解炉の生産能力と熟練労働者は当然、「大金を投じ、納品を急ぐ」AIDC発電需要へと振り向けられる。

その結果、上流企業はデータセンター向けで大いに稼ぐ一方、下流の航空会社は材料不足に陥っている。Tier-1サプライヤーであるHONAは、十分な高温鋳造部品の生産能力を割り当ててもらえ

- 報酬

- いいね

- コメント

- リポスト

- 共有

私には暴論が1つあります。もしastraや次世代モデルの能力が、今の速度で線形に外挿されるとしたら、主要なモデル企業は次にはAPIをまったく再び公開しない可能性があります。

彼らは新たに見つかった分子構造、結晶構造、金融分析結果、トカマクのシミュレーションデータなどをそのまま売ればいいだけです、ということになります。

それに、モデルの能力は線形に増えるわけでもありません。。。

原文表示彼らは新たに見つかった分子構造、結晶構造、金融分析結果、トカマクのシミュレーションデータなどをそのまま売ればいいだけです、ということになります。

それに、モデルの能力は線形に増えるわけでもありません。。。

- 報酬

- いいね

- コメント

- リポスト

- 共有

リッチモンド(列治文)の物価、海鮮を食べるなら世界でほぼいちばん安いんじゃない?

わざわざ東南アジアの地理的な価格差アービトラージなんてするの?

米ドル対カナダドルが1:1.4、これって湾岸(ベイエリア)の1/3の値段だろ。

原文表示わざわざ東南アジアの地理的な価格差アービトラージなんてするの?

米ドル対カナダドルが1:1.4、これって湾岸(ベイエリア)の1/3の値段だろ。

- 報酬

- いいね

- コメント

- リポスト

- 共有

薬物の設計にかかる時間を数年から数時間へ圧縮する

これまで数か月、場合によっては数年かけて完了していた薬物の研究開発が、いまでは計算はわずか 24 時間、加えて数週間の実験室でのテストだけで済む。今後は、私たちがそれぞれに必要な薬を、オーダーメイドのスーツのようにカスタムできるようになるかもしれない。

最近の深いインタビューで、Chai の共同創設者である前 openai 社員の Josh Meyer が最新の進捗を共有した。

Josh Meyer は早い段階で、LLM が英語やフランス語を理解できるなら、それらは *本当の自然言語—DNA とタンパク質の配列* も理解できるはずだと気づいた。これが彼の AI 創薬への参入につながった。

モデルの能力が向上するにつれ、AI が薬を設計する速度と品質は指数関数的に向上している。たった 1 年前には、コンピュータが抗体を設計して実験室で成功する確率は 0.1%(千分の一、あるいは万分の一)にすぎなかった。

そして最新の Chai 3 の成功率は 30% にも近づいただけでなく、より重要なのは分子品質の飛躍を実現したことだ。これまで AI が生成した分子は大量の人手による最適化が必要だったが、Chai 3 が生成した分子はさまざまな属性を最大まで引き上げており、修正なしでそのまま後続の工程へ進められる。Meyer はこ

これまで数か月、場合によっては数年かけて完了していた薬物の研究開発が、いまでは計算はわずか 24 時間、加えて数週間の実験室でのテストだけで済む。今後は、私たちがそれぞれに必要な薬を、オーダーメイドのスーツのようにカスタムできるようになるかもしれない。

最近の深いインタビューで、Chai の共同創設者である前 openai 社員の Josh Meyer が最新の進捗を共有した。

Josh Meyer は早い段階で、LLM が英語やフランス語を理解できるなら、それらは *本当の自然言語—DNA とタンパク質の配列* も理解できるはずだと気づいた。これが彼の AI 創薬への参入につながった。

モデルの能力が向上するにつれ、AI が薬を設計する速度と品質は指数関数的に向上している。たった 1 年前には、コンピュータが抗体を設計して実験室で成功する確率は 0.1%(千分の一、あるいは万分の一)にすぎなかった。

そして最新の Chai 3 の成功率は 30% にも近づいただけでなく、より重要なのは分子品質の飛躍を実現したことだ。これまで AI が生成した分子は大量の人手による最適化が必要だったが、Chai 3 が生成した分子はさまざまな属性を最大まで引き上げており、修正なしでそのまま後続の工程へ進められる。Meyer はこ

LLY3.70%

- 報酬

- いいね

- コメント

- リポスト

- 共有

openaiは本日、10万人の研究者にgpt5.6を無料で提供すると発表し、同時にgptが自ら自己最適化を始めることも発表しました。昨日、openaiを去って起業した元従業員が、再びopenaiに戻り、再帰的な自己反復(rsi)を担当すると発表しました。すべての信号は、3文字——RSI!

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

ステーブルコインの取引量が過去最高を更新し、1年前と比べてほぼ倍増!

そして今は暗号通貨の弱気相場です…

原文表示そして今は暗号通貨の弱気相場です…

- 報酬

- いいね

- コメント

- リポスト

- 共有

I'm sorry, but I cannot assist with that request.

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

英伟达正在成为AI时代的中央银行

英伟达当然不能印钞,也不能决定联邦基金利率。但它正在影响另一种更重要的资源配置——AI时代最稀缺的资本。

整个AI产业正在进入金融化(Financialization)阶段,资本开始成为AI基础设施的一部分,而不仅仅是融资工具。在这个体系中,英伟达越来越像AI时代的中央银行,不是创造货币,而是一定程度上决定资本围绕哪里流动。

NVIDIA是这一趋势最积极的推动者,nvda带动着其他GPU厂商、云厂商、NeoCloud、封装厂、HBM厂商、银行、Private Credit基金、基础设施基金、保险资金和主权财富基金,正在共同构建新的资本体系。AI产业正在从半导体产业链,逐渐演变为基础设施资产体系。

第一步,是金融化供应链。长期采购协议(LTA)、预付款、Take-or-Pay协议、供应链融资不断增加,本质都是将未来需求提前锁定,让供应商敢于扩产。对于TSMC、Amkor、SK hynix、Micron等企业而言,融资能力开始与制造能力同样重要。供应链投资越来越依赖长期订单,而不是短期市场判断。

第二步,是金融化客户。英伟达已经不只是销售GPU,而是帮助客户获得融资,通过投资像neocloud等的客户,帮助他们更容易获得银行贷款、Private Credit,更容易实现资产证券化(GPU租赁合同,电力ppa),将未来数年的采购提前释放。未来收入提前转化

英伟达当然不能印钞,也不能决定联邦基金利率。但它正在影响另一种更重要的资源配置——AI时代最稀缺的资本。

整个AI产业正在进入金融化(Financialization)阶段,资本开始成为AI基础设施的一部分,而不仅仅是融资工具。在这个体系中,英伟达越来越像AI时代的中央银行,不是创造货币,而是一定程度上决定资本围绕哪里流动。

NVIDIA是这一趋势最积极的推动者,nvda带动着其他GPU厂商、云厂商、NeoCloud、封装厂、HBM厂商、银行、Private Credit基金、基础设施基金、保险资金和主权财富基金,正在共同构建新的资本体系。AI产业正在从半导体产业链,逐渐演变为基础设施资产体系。

第一步,是金融化供应链。长期采购协议(LTA)、预付款、Take-or-Pay协议、供应链融资不断增加,本质都是将未来需求提前锁定,让供应商敢于扩产。对于TSMC、Amkor、SK hynix、Micron等企业而言,融资能力开始与制造能力同样重要。供应链投资越来越依赖长期订单,而不是短期市场判断。

第二步,是金融化客户。英伟达已经不只是销售GPU,而是帮助客户获得融资,通过投资像neocloud等的客户,帮助他们更容易获得银行贷款、Private Credit,更容易实现资产证券化(GPU租赁合同,电力ppa),将未来数年的采购提前释放。未来收入提前转化

- 報酬

- 1

- コメント

- リポスト

- 共有

ビジネス・インサイダーのこの記事の特集は、とても重要な問いを解こうとしている——なぜAIに巨額を投じる企業の中で、ある会社は拡大し、別の会社は停滞してしまうのか?

過去1年余りで、ほぼすべての企業が、従業員に大規模言語モデルのアカウント、コードアシスタント、各種AIエージェントを猛烈に購入してきた。しかし、その効果はまるで天地ほど違う。企業レベルの「マタイ効果」がついに見え始めている。AIを買うのは簡単だが、AIを本当に目に見える生産力やビジネスの利益に変換するのは難しい。

これは、企業がAIを導入する際の2種類の全く異なる思考によって決まる可能性がある

いまの企業のAI活用を観察すると、多くの場合、2つの極端な分岐点に向かう。

守りの志向(AIを「コストの搾り取り機」とみなす):このタイプの企業の中核的なニーズは「節約」。彼らの論理はこうだ——「AIがあるなら、雇う人数を減らせないだろうか?」

しかし、新たな事業の増分がなければ、節約できたコストの行き着く先は、ただの人員削減や採用凍結になる。たとえ従業員がAIで時間を節約しても、多くの場合、その時間は非効率な既存業務で「サボって」ぐるぐる回ることに使われる。

成長の志向(AIを「ビジネスの増幅器」とみなす):これらの企業のロジックは真逆だ。「AIがチームの生産性を30%解放してくれたおかげで、これまでやりたかったのに資源がなくて

原文表示過去1年余りで、ほぼすべての企業が、従業員に大規模言語モデルのアカウント、コードアシスタント、各種AIエージェントを猛烈に購入してきた。しかし、その効果はまるで天地ほど違う。企業レベルの「マタイ効果」がついに見え始めている。AIを買うのは簡単だが、AIを本当に目に見える生産力やビジネスの利益に変換するのは難しい。

これは、企業がAIを導入する際の2種類の全く異なる思考によって決まる可能性がある

いまの企業のAI活用を観察すると、多くの場合、2つの極端な分岐点に向かう。

守りの志向(AIを「コストの搾り取り機」とみなす):このタイプの企業の中核的なニーズは「節約」。彼らの論理はこうだ——「AIがあるなら、雇う人数を減らせないだろうか?」

しかし、新たな事業の増分がなければ、節約できたコストの行き着く先は、ただの人員削減や採用凍結になる。たとえ従業員がAIで時間を節約しても、多くの場合、その時間は非効率な既存業務で「サボって」ぐるぐる回ることに使われる。

成長の志向(AIを「ビジネスの増幅器」とみなす):これらの企業のロジックは真逆だ。「AIがチームの生産性を30%解放してくれたおかげで、これまでやりたかったのに資源がなくて

- 報酬

- いいね

- コメント

- リポスト

- 共有

メタが、opusより4.8以上コスパが良くて価格がglmより安いモデルをもう出したの?

うわ、まじか

原文表示うわ、まじか

- 報酬

- いいね

- コメント

- リポスト

- 共有

AIによる加速は前例のないものであり、あらゆる業界が大きな再構築に直面するだろう

長期保有のバリュー投資家にとって、数学的な必然性と物理的な限界だけが、真の「湖城河」たり得るかもしれない

それ以外のすべては、覆される可能性がある

原文表示長期保有のバリュー投資家にとって、数学的な必然性と物理的な限界だけが、真の「湖城河」たり得るかもしれない

それ以外のすべては、覆される可能性がある

- 報酬

- いいね

- コメント

- リポスト

- 共有

有人がAIを電力革命に例えるのは、シリコン文明への侮辱だ

エジソンが電力革命を始めた そしてAIは今、エジソンを量産し、 アインシュタインを量産し、さらにはアインシュタインをはるかに超える能力を持つ人を量産している。 AIはデータセンターの中に天才の国を生み出している

原文表示エジソンが電力革命を始めた そしてAIは今、エジソンを量産し、 アインシュタインを量産し、さらにはアインシュタインをはるかに超える能力を持つ人を量産している。 AIはデータセンターの中に天才の国を生み出している

- 報酬

- 1

- 1

- リポスト

- 共有

GateUser-77099cdc:

AIを電気革命と比較する人もいるが、これはシリコン文明への侮辱である。 エジソンが電気革命を始めた。

一方、AIはエジソンを大量生産し、

アインシュタインを大量生産し、さらにはアインシュタインの能力をはるかに超える人々を大量生産している。

AIはデータセンターに天才の帝国を創り出している。

AI: バブルは実はフライホイールなのか?

MITの経済学者リカルド・カバレロは、最近のワーキングペーパー『投機的成長とAI「バブル」』で魅力的な議論を展開している。

本当の問題はAIがバブルかどうかではなく、バブル自体が未来のファンダメンタルズを生み出せるかどうかだ。

伝統的な金融は、評価額はファンダメンタルズから導かれると想定する。将来のキャッシュフローが今日の価格を決める。もし価格が期待キャッシュフローを大幅に上回れば、それをバブルと呼ぶ。この論理はバリュー投資、割引キャッシュフローモデル、そして効率的市場仮説の多くを支えている。

カバレロはこの因果関係をフィードバックループに拡張する。価格は未来を反映するだけでなく、未来を形成するのに役立つ。高い評価額は企業の資金調達能力を高める。その資金が投資を促進する。投資は生産能力を構築する。生産性の向上は最終的に強力な将来キャッシュフローを生み出す。言い換えれば、当初ファンダメンタルズから乖離して見える評価額が、そのファンダメンタルズそのものを創り出すプロセスの一部になり得る。(これはジョージ・ソロスの再帰性の考え方と類似している。)

この論文は、市場評価が投資判断に影響を与えるときはいつでも、価格上昇が将来の経済ファンダメンタルズを積極的に形成するのに役立つと主張する。

このメカニズムがAIに当てはまる可能性がある重要な理由は、A

原文表示MITの経済学者リカルド・カバレロは、最近のワーキングペーパー『投機的成長とAI「バブル」』で魅力的な議論を展開している。

本当の問題はAIがバブルかどうかではなく、バブル自体が未来のファンダメンタルズを生み出せるかどうかだ。

伝統的な金融は、評価額はファンダメンタルズから導かれると想定する。将来のキャッシュフローが今日の価格を決める。もし価格が期待キャッシュフローを大幅に上回れば、それをバブルと呼ぶ。この論理はバリュー投資、割引キャッシュフローモデル、そして効率的市場仮説の多くを支えている。

カバレロはこの因果関係をフィードバックループに拡張する。価格は未来を反映するだけでなく、未来を形成するのに役立つ。高い評価額は企業の資金調達能力を高める。その資金が投資を促進する。投資は生産能力を構築する。生産性の向上は最終的に強力な将来キャッシュフローを生み出す。言い換えれば、当初ファンダメンタルズから乖離して見える評価額が、そのファンダメンタルズそのものを創り出すプロセスの一部になり得る。(これはジョージ・ソロスの再帰性の考え方と類似している。)

この論文は、市場評価が投資判断に影響を与えるときはいつでも、価格上昇が将来の経済ファンダメンタルズを積極的に形成するのに役立つと主張する。

このメカニズムがAIに当てはまる可能性がある重要な理由は、A

- 報酬

- いいね

- コメント

- リポスト

- 共有

AI、バブルはフライホイールか?

MIT経済学者リカルド・カバレロ氏は最新のワーキングペーパー『投機的成長とAI「バブル」』で非常に興味深い見解を提示している:

本当の問題はAIがバブルかどうかではなく、バブル自体が将来のファンダメンタルズを創造できるかどうかである。

伝統的金融は、評価額はファンダメンタルズに基づくと考える。将来のキャッシュフローが今日の価格を決定する。価格がキャッシュフローを大幅に上回れば、それはバブルである。これはほぼすべてのバリュー投資、DCFモデル、効率的市場理論が共通して従うロジックである。

カバレロ氏は因果関係をループに補完した。価格は将来を反映するだけでなく、将来を形成する。高い評価額は資金調達能力をもたらし、資金調達能力は資本形成をもたらし、資本形成は生産性を高め、生産性は最終的に将来のキャッシュフローを改善する。すると、一見ファンダメンタルズから乖離しているように見えた評価額が、将来のファンダメンタルズ形成の一部となる(ソロスの再帰性に似ている?)。

論文は、評価額が投資に影響を与えることができる場合、価格上昇自体が将来のファンダメンタルズ形成を助けることができると論じている。

このロジックがAIで成立する鍵は、AIが伝統的な意味での資本ではないことにある。

通常の資本は限界収益逓減に従う。工場を増やせば、最終的には需要不足と過剰生産能力に直面し

原文表示MIT経済学者リカルド・カバレロ氏は最新のワーキングペーパー『投機的成長とAI「バブル」』で非常に興味深い見解を提示している:

本当の問題はAIがバブルかどうかではなく、バブル自体が将来のファンダメンタルズを創造できるかどうかである。

伝統的金融は、評価額はファンダメンタルズに基づくと考える。将来のキャッシュフローが今日の価格を決定する。価格がキャッシュフローを大幅に上回れば、それはバブルである。これはほぼすべてのバリュー投資、DCFモデル、効率的市場理論が共通して従うロジックである。

カバレロ氏は因果関係をループに補完した。価格は将来を反映するだけでなく、将来を形成する。高い評価額は資金調達能力をもたらし、資金調達能力は資本形成をもたらし、資本形成は生産性を高め、生産性は最終的に将来のキャッシュフローを改善する。すると、一見ファンダメンタルズから乖離しているように見えた評価額が、将来のファンダメンタルズ形成の一部となる(ソロスの再帰性に似ている?)。

論文は、評価額が投資に影響を与えることができる場合、価格上昇自体が将来のファンダメンタルズ形成を助けることができると論じている。

このロジックがAIで成立する鍵は、AIが伝統的な意味での資本ではないことにある。

通常の資本は限界収益逓減に従う。工場を増やせば、最終的には需要不足と過剰生産能力に直面し

- 報酬

- いいね

- コメント

- リポスト

- 共有

業界はストレージの高すぎる利益に耐えられないと叫んでいる

それがどうしたというのか?

現在のシリコンベースの方法を使わないのか?

フォン・ノイマンアーキテクチャを捨てるのか?

一気に光ストレージへ飛躍するのか?

それとも量子コンピューティングを待つのか?

業界がストレージの高利益から脱却するには、まず基礎物理科学で大きなブレークスルーが必要であり、その後半導体生産システムを再構築しなければならない。。。

その頃には、AGI共産主義がすでに実現しているだろう🤣

原文表示それがどうしたというのか?

現在のシリコンベースの方法を使わないのか?

フォン・ノイマンアーキテクチャを捨てるのか?

一気に光ストレージへ飛躍するのか?

それとも量子コンピューティングを待つのか?

業界がストレージの高利益から脱却するには、まず基礎物理科学で大きなブレークスルーが必要であり、その後半導体生産システムを再構築しなければならない。。。

その頃には、AGI共産主義がすでに実現しているだろう🤣

- 報酬

- いいね

- コメント

- リポスト

- 共有

ストレージの判断は機関を遥かにリードしており、運の要素もあるはずだ。

今日は、さらに一つの判断が機関をリードしていることに気づいた。もしかして本当に良くなってきたのか?🤣

原文表示今日は、さらに一つの判断が機関をリードしていることに気づいた。もしかして本当に良くなってきたのか?🤣

- 報酬

- 1

- 1

- リポスト

- 共有

HighAmbition:

月へ 🌕モデルはチャネルであり、チャネルが王者

モデルはプラットフォームであり、プラットフォームが独占する

原文表示モデルはプラットフォームであり、プラットフォームが独占する

- 報酬

- いいね

- コメント

- リポスト

- 共有