文:sam.frax、Frax Financeの創設者コンピレーション:zhouzhou、BlockBeats編者注:この記事では、L1 トークンなどのデジタル商品と類似したトークンとの違いについて探求し、特にETHの価値に焦点を当てて、デジタル資産を評価する新しい枠組みを提案しています。著者はETHを主権商品と見なすべきであり、類似したトークンではないと考えており、なぜなら商品は現金フローや配当を生み出すことができないからです。また、ETH資産の曖昧な定義を排除する方法、商品のプレミアムの重要性を再確認し、将来的に生じる可能性のある価値評価の誤りについても指摘しています。以下は元の文章です(読みやすくするため、元の文章を編集しています):暗号資産の領域では、L1 トークンや主権商品とガバナンストークンとの違いなど、デジタル商品を評価する新しいシステムを提案しました。この観点はETHおよびさまざまなL2 トークンにとって非常に重要であり、おそらくETH資産の曖昧さを完全に取り除くことができるかもしれません。暗号資産において、実際には2つのタイプのトークンしかありません:デジタル商品(通常はL1主権資産)とクラスターンストークンです。私は以前の議論でこれについてより詳しく説明しました。定義によれば、商品は「配当」を支払うことができず、「キャッシュフロー」を持つこともできません。したがって、資産がガバナンス/エクイティトークンではなく、実際にはデジタル商品である場合、この誤った評価基準を捨てなければなりません。主権国家が自国通貨で評価される債務に対して意味のある債務不履行をすることはできないのと同様に(インフレーションのみが発生し、債務不履行は起こりません)、デジタル商品には実際の発行者は存在せず、それは希少な主権資産です。したがって、それが商品である場合、配当やキャッシュフローを意味するものではありません。資産自体が商品であり、BTCのようなものです。労働や他の実際の製品は、商品への経済的需要を生み出すことができます。イーサリアム(ネットワーク+チェーン)は、現在最大のデジタル国であり、世界中の労働者と建設者による革新の主権経済体です。この労働はガバナンストークン/エクイティトークンの形でトークン化されており、BTC、ETH、SOLなどのデジタルコモディティとは明らかに異なります。物理的な報酬をデジタルコモディティのホルダーに支払う場所、流動性提供の報酬、DeFiインセンティブ、LSD、LRTなど、これらはすべて経験によって評価されることができます。この指標は、通貨プレミアム、主権プレミアム、あるいは投機プレミアムではなく、資産の商品プレミアムとして定義されるべきであり、これは基本的な評価用語であり、根本的な価値を重視した資産クラスに対するものです。世界経済において、誰もが労働または権益トークンの形で他者に主権資産を保有するために支払う価値の流れを追跡することができます。この需要は、あらゆる形態のETHホルダーに支払われる世界の金利を含み、流動性プール、ステーキング、L2、および今後登場するかもしれない新しいDeFiイノベーションでのETHホルダーに使用されます。これは商品のグローバル経済需要であるプレミアムのことです。明らかに、これは主権資産の価格と時価総額の価値蓄積において、どんなPE DCFフレームワークよりも大きな効果があります。これがBTCの時価総額が200億ドル近くでありながら、ガスを消費していない理由です。しかし、私のフレームワークでは、PE DCFプレミアムが一種のトークンに存在しないことに注意してください。それは不可能です。現金フローを持つことができるのは、エクイティトークンだけです。私たちが「配当/買い戻し/バーン」と考えているものは、実際には商品のプレミアムだけです。同様に、エクイティトークンには商品のプレミアムもありません。これは、1559のバーニングメカニズムを引き起こします。これは通常、ETHの中核的な価値蓄積メカニズムと見なされています。なぜなら、これは「ETHブロックチェーン」がETHトークンホルダーに配当/キャッシュフローを支払うためのメカニズムだからです。しかし、これは現実に存在しない概念であり、商品は現金フローを生み出すことはできません。ある企業が新たな産業用途で金を使用し、金の分子構造を変えた場合、その元素が永久に流通から消える可能性があるとしても、金についてPEやDCFのキャッシュフロー分析を開始することはありません。代わりに、金が新たな高需要の産業用途を持ち、その商品が消費されると考えるだけです。金についてPEやDCFの分析を行う人はいません。同様に、BTCに対してPEやDCF分析は行われていません。それは金のようなものですが、数字の形で存在します。PE DCFプレミアムは、現実的なまたは数字の商品の社会的に受け入れられる範囲にはありません。さらに、1559のバーンメカニズムは、ETHネットワークとそのL2スケーリングソリューション内のユーザーの要求から生じています。これは$ETH主権資産に対する別の経済的要求であり、別の産業用途です。この要求はETHネットワークのプロトコル自体で支払われるものであり、労働や手動のガバナンストークンの報酬ではありません。ETH坊は自己の社会的アイデンティティを定義する上で「最終ボス」に直面する最初のプロジェクトですが、SOLも次のプロジェクトです。この段階に到達すると、同様の問題に直面する可能性があります。他の主権資産もこれらの段階に成熟すると同様の問題に直面するかもしれません。私のデジタル商品のライフサイクルと関連する罠に対する見解は、1つのグラフで示されています。$SOLはまだ第2段階に達していませんが、私の見解では$BTCと$ETHは第2段階で異なる転機を迎えていることに注意してください。ETHにとって、今社会契約を築くことは非常に重要です。世界に示すために、BTCだけがこの特権を持っているのではないことを、遅すぎる前に。実際、これは特権ではなく、商品のプレミアムに基づく社会契約であり、非常に具体的で量的なルールベースのシステムです。私が論文で「投機的なプレミアム」という曖昧な定義を提出していないのは注意してください。私は、基本的な価値を適切に定義し、測定可能なフレームワークに焦点を当てています。投機的なプレミアムは、将来の基本的な価値システムに基づく取引活動を定量化しようとするものであり、商品プレミアムやPE DCFプレミアムのような基本的なフレームワークではありません。投機的なプレミアムは、遠い未来における資産の評価にどのようなフレームワークが使用されるかを計算しようとする市場活動にすぎません。現在まで、$BTC以外のデジタル資産について議論する唯一の基礎的な枠組みはPE DCFです。これはすべての資産(BTCを除く)に誤って適用されていますが、労働、製品、およびガバナンスの権利を代表する資産の評価にのみ使用する必要があり、主権デジタル商品には使用しないでください。01928374656574839201次のセクションでは、特定のガストークン、供給主権、およびコンセンサスのような技術的手順が商品価格の社会的契約を確立するためになぜ必要なのかを説明します。$ETHが誤ってセカンドトークンに変換される可能性があるならば、セカンドトークンをファーストトークンに変換することも可能ですが、これは非常に困難で繊細なプロセスであり、誤りが発生する可能性があります。

Frax Finance創始人:デジタル商品の観点からイーサリアムの価値を見る

文:sam.frax、Frax Financeの創設者

コンピレーション:zhouzhou、BlockBeats

編者注:この記事では、L1 トークンなどのデジタル商品と類似したトークンとの違いについて探求し、特にETHの価値に焦点を当てて、デジタル資産を評価する新しい枠組みを提案しています。著者はETHを主権商品と見なすべきであり、類似したトークンではないと考えており、なぜなら商品は現金フローや配当を生み出すことができないからです。また、ETH資産の曖昧な定義を排除する方法、商品のプレミアムの重要性を再確認し、将来的に生じる可能性のある価値評価の誤りについても指摘しています。

以下は元の文章です(読みやすくするため、元の文章を編集しています):

暗号資産の領域では、L1 トークンや主権商品とガバナンストークンとの違いなど、デジタル商品を評価する新しいシステムを提案しました。この観点はETHおよびさまざまなL2 トークンにとって非常に重要であり、おそらくETH資産の曖昧さを完全に取り除くことができるかもしれません。

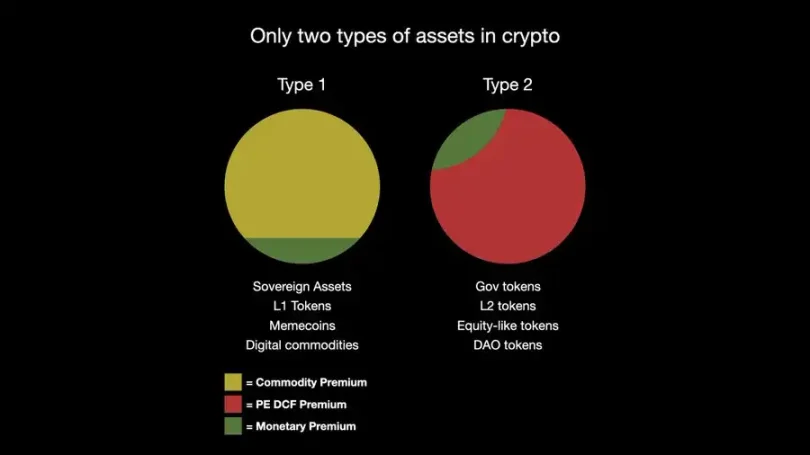

暗号資産において、実際には2つのタイプのトークンしかありません:デジタル商品(通常はL1主権資産)とクラスターンストークンです。私は以前の議論でこれについてより詳しく説明しました。

定義によれば、商品は「配当」を支払うことができず、「キャッシュフロー」を持つこともできません。したがって、資産がガバナンス/エクイティトークンではなく、実際にはデジタル商品である場合、この誤った評価基準を捨てなければなりません。主権国家が自国通貨で評価される債務に対して意味のある債務不履行をすることはできないのと同様に(インフレーションのみが発生し、債務不履行は起こりません)、デジタル商品には実際の発行者は存在せず、それは希少な主権資産です。したがって、それが商品である場合、配当やキャッシュフローを意味するものではありません。

資産自体が商品であり、BTCのようなものです。労働や他の実際の製品は、商品への経済的需要を生み出すことができます。

イーサリアム(ネットワーク+チェーン)は、現在最大のデジタル国であり、世界中の労働者と建設者による革新の主権経済体です。この労働はガバナンストークン/エクイティトークンの形でトークン化されており、BTC、ETH、SOLなどのデジタルコモディティとは明らかに異なります。物理的な報酬をデジタルコモディティのホルダーに支払う場所、流動性提供の報酬、DeFiインセンティブ、LSD、LRTなど、これらはすべて経験によって評価されることができます。

この指標は、通貨プレミアム、主権プレミアム、あるいは投機プレミアムではなく、資産の商品プレミアムとして定義されるべきであり、これは基本的な評価用語であり、根本的な価値を重視した資産クラスに対するものです。

世界経済において、誰もが労働または権益トークンの形で他者に主権資産を保有するために支払う価値の流れを追跡することができます。この需要は、あらゆる形態のETHホルダーに支払われる世界の金利を含み、流動性プール、ステーキング、L2、および今後登場するかもしれない新しいDeFiイノベーションでのETHホルダーに使用されます。

これは商品のグローバル経済需要であるプレミアムのことです。明らかに、これは主権資産の価格と時価総額の価値蓄積において、どんなPE DCFフレームワークよりも大きな効果があります。これがBTCの時価総額が200億ドル近くでありながら、ガスを消費していない理由です。しかし、私のフレームワークでは、PE DCFプレミアムが一種のトークンに存在しないことに注意してください。それは不可能です。

現金フローを持つことができるのは、エクイティトークンだけです。私たちが「配当/買い戻し/バーン」と考えているものは、実際には商品のプレミアムだけです。同様に、エクイティトークンには商品のプレミアムもありません。

これは、1559のバーニングメカニズムを引き起こします。これは通常、ETHの中核的な価値蓄積メカニズムと見なされています。なぜなら、これは「ETHブロックチェーン」がETHトークンホルダーに配当/キャッシュフローを支払うためのメカニズムだからです。

しかし、これは現実に存在しない概念であり、商品は現金フローを生み出すことはできません。ある企業が新たな産業用途で金を使用し、金の分子構造を変えた場合、その元素が永久に流通から消える可能性があるとしても、金についてPEやDCFのキャッシュフロー分析を開始することはありません。代わりに、金が新たな高需要の産業用途を持ち、その商品が消費されると考えるだけです。金についてPEやDCFの分析を行う人はいません。

同様に、BTCに対してPEやDCF分析は行われていません。それは金のようなものですが、数字の形で存在します。PE DCFプレミアムは、現実的なまたは数字の商品の社会的に受け入れられる範囲にはありません。さらに、1559のバーンメカニズムは、ETHネットワークとそのL2スケーリングソリューション内のユーザーの要求から生じています。これは$ETH主権資産に対する別の経済的要求であり、別の産業用途です。この要求はETHネットワークのプロトコル自体で支払われるものであり、労働や手動のガバナンストークンの報酬ではありません。

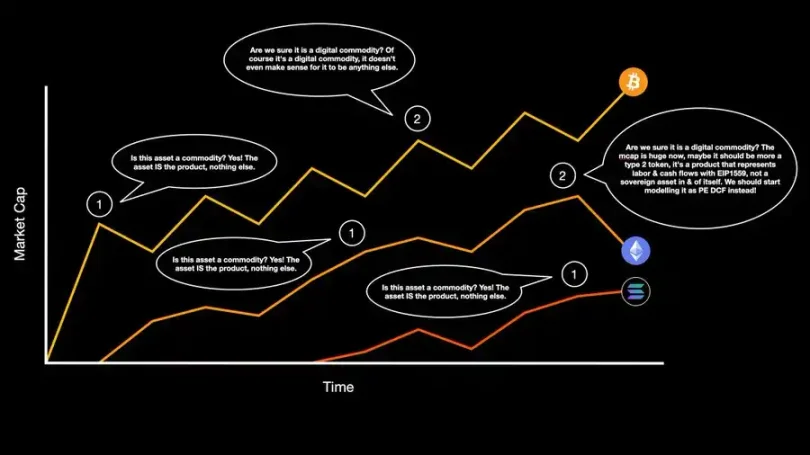

ETH坊は自己の社会的アイデンティティを定義する上で「最終ボス」に直面する最初のプロジェクトですが、SOLも次のプロジェクトです。この段階に到達すると、同様の問題に直面する可能性があります。他の主権資産もこれらの段階に成熟すると同様の問題に直面するかもしれません。

私のデジタル商品のライフサイクルと関連する罠に対する見解は、1つのグラフで示されています。$SOLはまだ第2段階に達していませんが、私の見解では$BTCと$ETHは第2段階で異なる転機を迎えていることに注意してください。

ETHにとって、今社会契約を築くことは非常に重要です。世界に示すために、BTCだけがこの特権を持っているのではないことを、遅すぎる前に。実際、これは特権ではなく、商品のプレミアムに基づく社会契約であり、非常に具体的で量的なルールベースのシステムです。

私が論文で「投機的なプレミアム」という曖昧な定義を提出していないのは注意してください。私は、基本的な価値を適切に定義し、測定可能なフレームワークに焦点を当てています。投機的なプレミアムは、将来の基本的な価値システムに基づく取引活動を定量化しようとするものであり、商品プレミアムやPE DCFプレミアムのような基本的なフレームワークではありません。投機的なプレミアムは、遠い未来における資産の評価にどのようなフレームワークが使用されるかを計算しようとする市場活動にすぎません。

現在まで、$BTC以外のデジタル資産について議論する唯一の基礎的な枠組みはPE DCFです。これはすべての資産(BTCを除く)に誤って適用されていますが、労働、製品、およびガバナンスの権利を代表する資産の評価にのみ使用する必要があり、主権デジタル商品には使用しないでください。01928374656574839201

次のセクションでは、特定のガストークン、供給主権、およびコンセンサスのような技術的手順が商品価格の社会的契約を確立するためになぜ必要なのかを説明します。$ETHが誤ってセカンドトークンに変換される可能性があるならば、セカンドトークンをファーストトークンに変換することも可能ですが、これは非常に困難で繊細なプロセスであり、誤りが発生する可能性があります。