ジェローム・H・パウエルFRB議長コンピレーション:Lyric、ChainCatcher編集者によると、パウエル連邦準備制度理事会議長は、これまでで最も強力な利下げのシグナルを発し、アメリカの労働市場がさらに弱体化するのを防ぐために行動を起こすと明言しました。パウエルは、「労働市場の状況がさらに冷え込むことを求めていないし、歓迎していない」と強調し、政策を調整する時期であると述べました。これはほぼインフレに対する連邦準備制度理事会の行動の終わりを意味しています。以下は、ChainCatcherがまとめたパウエルFRB議長のスピーチの全文です。新型コロナウイルスの流行から4年半後、流行による最も深刻な経済的歪みが解消されています。インフレーションが大幅に低下しました。労働市場は過熱しておらず、現在の状況は流行前よりも緩和されています。供給制限も正常化されています。私たちが直面している2つの大きな課題におけるリスクバランスも変化しました。私たちの目標は、価格の安定を回復しながら、強力な労働市場を維持し、インフレ予想が安定しない状況で早期のデフレ期間に失業率が急激に上昇することを避けることです。この目標に向けて、私たちは大きな進展を遂げています。まだ任務は完了していませんが、この目標に向けて大きな進展を遂げています。今日、まずは現在の経済状況と通貨政策の将来の展望について話します。その後、パンデミック以降の経済イベントについて考察し、なぜインフレ率が過去数十年で見たことのない水準に上昇し、なぜインフレ率が大幅に低下しているのに失業率が低水準を維持しているのかについても議論します。### 短期的な政策見通しまず、現在の状況と近い将来の政策展望について理解しましょう。過去3年間、ほとんどの時間、インフレ率は2%の目標をはるかに上回っており、労働市場は非常に緊張していました。連邦公開市場委員会(FOMC)の主要な焦点は、ドロップインフレ率です。これは当然のことです。以前、多くのアメリカ人は長期間の高いインフレに苦しんだことがありませんでした。インフレは特に食品、住宅、交通などの必需品の高コストを負担できない人々にとって大きな困難をもたらしました。高いインフレによる圧力と不公平感は今でも残っています。当社の引き締め通貨政策は、総供給量と総需要量のバランスを回復し、インフレ圧力を緩和し、インフレ期待を安定させることで、インフレ目標により近づけました。過去12か月間の価格ポンプ率は2.5%増加しました。今年初めに一時停止した後、私たちは再び2%の目標に向かって前進しています。インフレ率が持続可能な方法で2%の水準に戻ることについてますます自信を持っています。雇用について、感染症が発生する前の数年間、長期的に強力な労働市場状況が社会にもたらした重大な利益を見てきました:低失業率、高参加率、歴史的に低い人種の雇用差、低く安定したインフレ率、健康的な実質賃金上昇、そしてますます低所得者層に集中しています。如今,労働市場は以前の過熱状態から大幅に冷え込んでいます。失業率は1年以上前から上昇し、現在は4.3%です - 歴史的基準からすればまだ非常に低いですが、2023年初頭よりもほぼ1ポイント高いです。大部分の上昇は過去6ヶ月間に起こっています。これまで失業率の上昇は、解雇数の増加によるものではありません。これは経済の低迷期にはよくあることです。むしろ、失業率の上昇は、労働力供給の大幅な増加と、以前の狂気的な採用ペースの減速を反映しています。それでも、労働市場の状況の冷却は明らかです。雇用の上昇は依然として堅調ですが、今年はやや鈍化しています。職位の空きが減少し、職位の空きと失業率の比率は、感染拡大前の水準に回復しています。採用率と離職率は現在、2018年と2019年の水準よりも低いです。名目賃金の上昇が鈍化しています。要するに、労働市場の状況は、感染拡大前の2019年(その年のインフレ率が2%未満)よりも良くなっています。労働市場は短期間でインフレ圧力の原因にはならないようです。労働市場の状況がさらに冷え込むことは、求めても歓迎してもいません。全体的に、経済は着実に上昇しています。しかし、インフレーションと労働市場のデータが変化していることを示しています。インフレーションの上昇リスクは軽減されています。一方、雇用の下降リスクは増加しています。前回のFOMC声明で強調したように、私たちはリスクに直面しています。政策調整のタイミングが到来しました。政策の方向性が既に明確になっており、利下げのタイミングとペースは、今後のデータ、展望の変化、リスクバランスに依存します。私たちは強力な労働市場をサポートするために最善を尽くし、さらに価格の安定を実現します。政策制限を適切に緩和することにより、経済が2%のインフレ率に回復し、強力な労働市場を維持する理由が十分にあると考えています。現在の金利政策は、労働市場の状況がさらに悪化する可能性を含め、直面する可能性のあるリスクに対処するための十分な余地を提供しています。### インフレーション的起起落落今、なぜインフレーションが上昇するのか、そして失業率が低い状況でなぜインフレーションが大幅に低下するのかについて話しましょう。これらの問題に関する研究はますます増えており、今が議論する良い機会です。もちろん、明確な評価をするのはまだ早いです。私たちが去った後も、人々はこの時期を分析し、議論するでしょう。新型コロナウイルスの発生により、世界経済は急速に停滞しました。これは、不確実性と深刻な下降リスクに満ちた時期です。危機的な時期によくあるように、アメリカ人は適応し、創造的な解決策を見出しています。各国政府は非常に強力な措置を講じており、特にアメリカ議会は一致して「ケア法案」を可決しました。私たちFRBは、金融システムを安定させ、景気後退を回避するために、前例のない力を行使しています。歴史上最も深刻かつ短期間の不況を経験した後、2020年中に経済は再び上昇し始めました。深刻で長期的な不況のリスクの後退、そして経済の再開に伴い、私たちは再び世界金融危機後の苦しい緩やかな回復のリスクに直面しています。2020年末および2021年初、議会は多額の追加財政支援を提供しました。2021年上半期には、支出が強力に回復しました。持続的なパンデミックの影響により、回復のパターンに影響を与えました。新型コロナウイルスの持続的な懸念が対面サービスの支出を抑制しましたが、抑圧された需要、刺激策、パンデミックによる雇用とレジャー習慣の変化、および制限されたサービス支出に関連する追加の貯蓄が、消費者の商品支出を歴史的に増加させました。新型コロナウイルスの流行により、供給状況が大きく損なわれています。最初の流行時には800万人が労働市場から離脱し、労働力規模は2021年初の水準から400万人低いままです。労働力規模は2023年中旬までに流行前の水準に回復する見込みです。サプライチェーンは労働者の流出、国際貿易の中断、および需要の構造とレベルの大きな変化によって困難に直面しています。明らかに、これはグローバル金融危機後のゆっくりした回復とはまったく異なります。インフレーションが現れ始めています。2020年全体では目標水準を下回っていましたが、2021年3月と4月にインフレーションが急上昇しました。初期のインフレーションの発生は集中的であり、普及的ではなく、自動車などの品物の価格が大幅にポンプアップしました。私と同僚は最初から、これらのパンデミックに関連する要因が持続しないだろうと判断していました。したがって、急激なインフレーションの上昇はすぐに過ぎ去る可能性が高いため、通貨政策の対応は必要ないと結論付けました。つまり、インフレーションは一時的なものであるということです。長期的な観点では、インフレーションの一時的な上昇を中央銀行が無視できるのは、インフレ期待が良好で安定している限りです。「一時的」この船は混雑しており、ほとんどの主要なアナリストや先進国の中央銀行の行長が船上にいます。供給状況がかなり早く改善され、需要の急速な回復がスムーズに進行し、需要が商品からサービスに移り、それによってインフレがドロップすることが一般的に予想されています。一定の期間内に、データは一時的な仮定と一致していました。2021年4月から9月まで、コアインフレーションの月次データは毎月減少しており、予想よりも遅いペースで進んでいました。私たちの手紙に反映されているように、この状況は年の中ごろから弱まり始めました。10月からは、データは一時的な仮定とは異なる方向に進んでいます。インフレ率が上昇し、商品からサービスに広がりました。明らかに、高いインフレは一時的なものではなく、インフレ期待を安定させるためには強力な政策が必要です。私たちはそれに気づき、11月から政策を変えることにしました。金融状況は緊縮し始めました。資産購入計画を段階的に取り消した後、2022年3月から利上げを開始しました。2022年初には、総合インフレ率が6%を超え、コアインフレ率が5%を超える見込みです。新たな供給ショックが発生しました。ロシアによるウクライナ侵攻により、エネルギーや商品価格が大幅に上昇しました。商品からサービスへの需要の改善は予想よりも時間がかかりました。これは、アメリカの新型コロナウイルス感染症のさらなる拡大や中国での新たな封鎖措置の実施と封鎖期間の延長など、一部の要因によるものです。高いインフレ率は、グローバルな現象であり、急速に増加する商品需要、サプライチェーンの緊張、労働市場の緊張、大量商品価格の急激なポンプを反映しています。今回のグローバルインフレの性質は、1970年代以来のどの時期とも異なります。当時、高いインフレは根深い問題であり、我々が回避するために全力を尽くしていたものです。2022年中までに、労働市場は非常に緊張し、雇用者数は2021年中期に比べて650万人以上増加しました。健康問題が収束し始めると、労働者は再び労働力に加わり、労働力需要の上昇を一定程度まで満たしました。しかし、労働力供給はまだ制限されており、2022年夏には労働参加率はまだ感染前の水準を下回っています。2022年3月から年末までの間に、求人数は失業者数のほぼ2倍になり、労働力不足が深刻であることを示しています。2022年6月、インフレ率は7.1%のピークに達しました。2年前、私はこの講壇で、インフレーション問題を解決することが失業率の上昇や経済の上昇の減速などの苦痛をもたらす可能性があると議論しました。インフレーションを抑制するには、経済の低迷と長期の高い失業率が必要だと考える人もいます。私たちは、価格の安定を全面的に回復し、任務を完了するまで継続するという、私たちの無条件の約束を表明しました。FOMC は恐れることなく責務を果たし、私たちの行動は価格安定の回復に対する私たちの決意を力強く示しています。2022 年に政策金利を 425 ベーシスポイント引き上げ、2023 年にさらに 100 ベーシスポイント引き上げました。2023 年 7 月以降、私たちは政策金利を現在の水準で維持しています。2022年夏には、インフレーションのピークが証明されました。インフレ率は2年前のピークから4.5ポイント減少しましたが、この減少は低い失業率の背景で起こったものであり、これは喜ばしい歴史的にも異例の結果です。自然失業率を推定する際に、失業率が急激に上昇しない限り、インフレ率はどのように低下するのでしょうか?供需の歪みやエネルギーや商品市場の深刻な打撃によるインフレーションの重要な原動力は、新型コロナウイルス感染症によるものであり、これらの要因の逆転がインフレーションの減少の重要な部分を占めています。これらの要因が消退するには、予想よりもはるかに時間がかかりましたが、最終的にはデフレーションの後に重要な役割を果たしました。当社の引き締め型通貨政策は総需要を緩和に向かわせ、総供給の改善に加えて、ドロップするインフレーション圧力と、健全な速度で経済成長を維持し続けることを可能にしました。労働力需要も緩和に向かい、歴史的に高い求人倍率と失業率の比率が正常に戻ったことが主な理由であり、大規模かつ破壊的な解雇が発生せず、求人倍率の低下により労働市場がインフレーション圧力の原因ではなくなったためです。インフレ期待の重要性について話しましょう。長い間、標準的な経済モデルは次のような視点を反映してきました:インフレ期待が目標水準で安定している限り、製品市場と労働市場がバランスに達すると、インフレは目標水準に戻るため、経済緩和は不要です。モデルはそう言っていますが、2000年代以降、長期的なインフレ期待の安定性は持続的な高インフレの試練を受けていません。アンカリング(縛り付け)されたインフレは維持されるかどうかはまだ分かりません。アンカリングが外れる懸念から、デフレーションには経済緩和が必要であり、特に労働市場の緩和が必要とされています。最近の経験から重要な結論が導かれます:中央銀行の強力な行動によってアンカリングされたインフレ期待はデフレーションを促進することができ、経済緩和は不要です。この主張は、インフレーションの上昇を、過熱し一時的に歪んだ需要と制約された供給の異常な衝突に主に帰因するとしています。研究者の方法は異なるかもしれませんし、彼らの結論もある程度異なるかもしれませんが、コンセンサスが形成されつつあるように思えます。私はこのコンセンサスが、インフレーションの大部分の上昇をこの衝突に帰因させていると考えます。要するに、流行がもたらした歪みは既に癒えており、私たちは総需要を和らげ、期待値を確定する努力をしています。これらの要素が共同して、持続可能なインフレ率の道を開き、私たちの2%の目標を達成するよう促進しています。労働市場の強さを維持しながらデフレを実現するためには、インフレ期待が安定している場合にのみ可能です。これは、中央銀行が2%のインフレ目標を段階的に達成するという公衆の信頼を反映しています。この信頼は数十年にわたって築かれ、私たちの行動によって強化されています。これは私のイベントの評価です。あなたの意見は異なるかもしれません。### まとめ私が強調したいのは、実際には、パンデミック経済は他のどんな経済とも異なることが証明されており、この特別な時期から多くのことを学ぶ必要があるということです。私たちの「長期目標と通貨政策戦略声明」は、私たちの原則を定期的に公開で見直し、適切な調整を行うことを目指しています。今年の後半にこのプロセスを開始する際には、批判や新しい考えに対してオープンであり続け、同時に私たちの枠組みの利点を保ちます。私たちの知識の限界、特にパンデミック中にはっきりと示されていることから、謙虚で疑問を持ち、過去から教訓を得て柔軟に現在の課題に適用することに焦点を当てる必要があります。

米連邦準備制度理事会議長パウエル演説全文:政策調整の時期は来ており、労働市場はもはや冷却する必要はありません

ジェローム・H・パウエルFRB議長

コンピレーション:Lyric、ChainCatcher

編集者によると、パウエル連邦準備制度理事会議長は、これまでで最も強力な利下げのシグナルを発し、アメリカの労働市場がさらに弱体化するのを防ぐために行動を起こすと明言しました。パウエルは、「労働市場の状況がさらに冷え込むことを求めていないし、歓迎していない」と強調し、政策を調整する時期であると述べました。これはほぼインフレに対する連邦準備制度理事会の行動の終わりを意味しています。

以下は、ChainCatcherがまとめたパウエルFRB議長のスピーチの全文です。

新型コロナウイルスの流行から4年半後、流行による最も深刻な経済的歪みが解消されています。インフレーションが大幅に低下しました。労働市場は過熱しておらず、現在の状況は流行前よりも緩和されています。供給制限も正常化されています。私たちが直面している2つの大きな課題におけるリスクバランスも変化しました。私たちの目標は、価格の安定を回復しながら、強力な労働市場を維持し、インフレ予想が安定しない状況で早期のデフレ期間に失業率が急激に上昇することを避けることです。この目標に向けて、私たちは大きな進展を遂げています。まだ任務は完了していませんが、この目標に向けて大きな進展を遂げています。

今日、まずは現在の経済状況と通貨政策の将来の展望について話します。その後、パンデミック以降の経済イベントについて考察し、なぜインフレ率が過去数十年で見たことのない水準に上昇し、なぜインフレ率が大幅に低下しているのに失業率が低水準を維持しているのかについても議論します。

短期的な政策見通し

まず、現在の状況と近い将来の政策展望について理解しましょう。

過去3年間、ほとんどの時間、インフレ率は2%の目標をはるかに上回っており、労働市場は非常に緊張していました。連邦公開市場委員会(FOMC)の主要な焦点は、ドロップインフレ率です。これは当然のことです。以前、多くのアメリカ人は長期間の高いインフレに苦しんだことがありませんでした。インフレは特に食品、住宅、交通などの必需品の高コストを負担できない人々にとって大きな困難をもたらしました。高いインフレによる圧力と不公平感は今でも残っています。

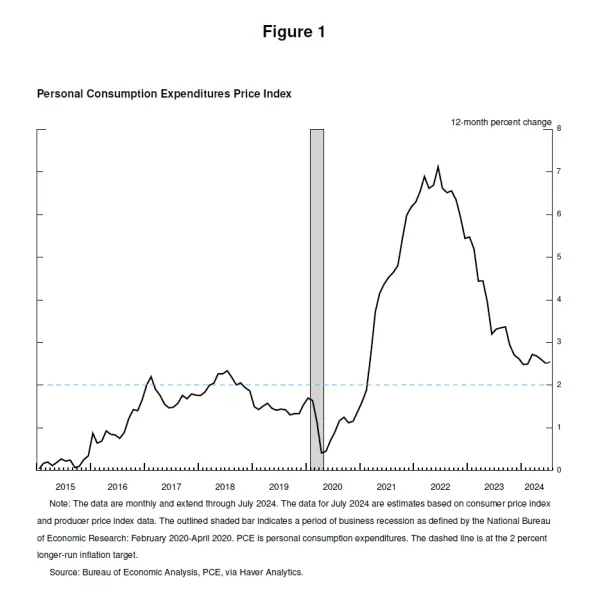

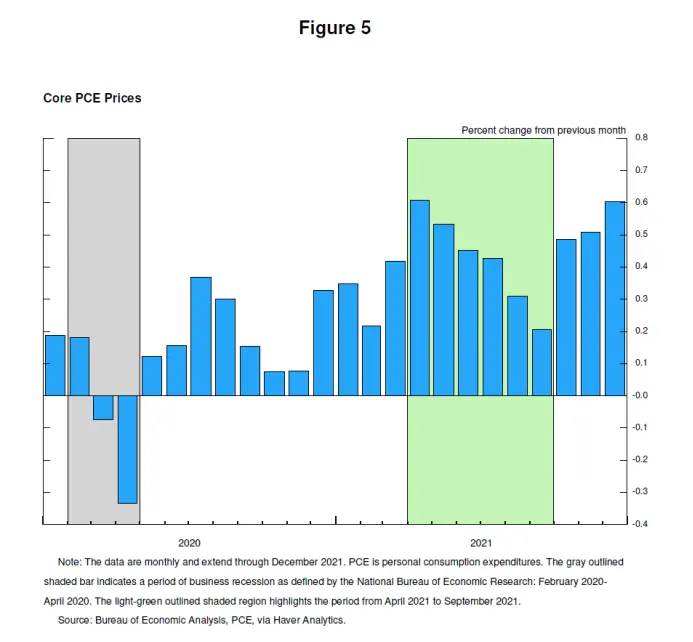

当社の引き締め通貨政策は、総供給量と総需要量のバランスを回復し、インフレ圧力を緩和し、インフレ期待を安定させることで、インフレ目標により近づけました。過去12か月間の価格ポンプ率は2.5%増加しました。

今年初めに一時停止した後、私たちは再び2%の目標に向かって前進しています。インフレ率が持続可能な方法で2%の水準に戻ることについてますます自信を持っています。

雇用について、感染症が発生する前の数年間、長期的に強力な労働市場状況が社会にもたらした重大な利益を見てきました:低失業率、高参加率、歴史的に低い人種の雇用差、低く安定したインフレ率、健康的な実質賃金上昇、そしてますます低所得者層に集中しています。

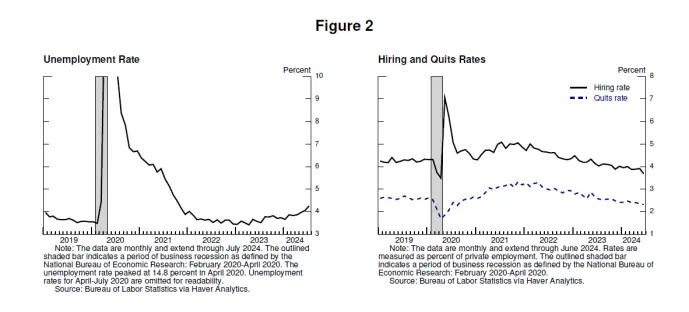

如今,労働市場は以前の過熱状態から大幅に冷え込んでいます。失業率は1年以上前から上昇し、現在は4.3%です - 歴史的基準からすればまだ非常に低いですが、2023年初頭よりもほぼ1ポイント高いです。

大部分の上昇は過去6ヶ月間に起こっています。これまで失業率の上昇は、解雇数の増加によるものではありません。これは経済の低迷期にはよくあることです。むしろ、失業率の上昇は、労働力供給の大幅な増加と、以前の狂気的な採用ペースの減速を反映しています。それでも、労働市場の状況の冷却は明らかです。雇用の上昇は依然として堅調ですが、今年はやや鈍化しています。

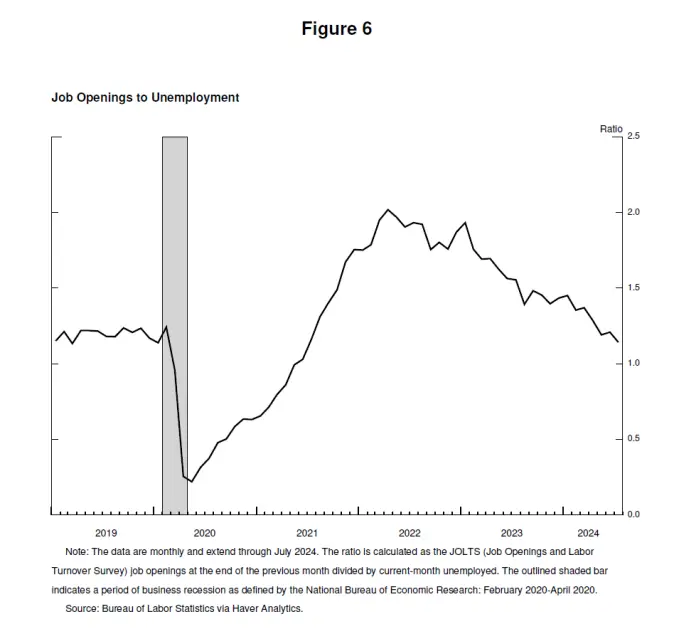

職位の空きが減少し、職位の空きと失業率の比率は、感染拡大前の水準に回復しています。採用率と離職率は現在、2018年と2019年の水準よりも低いです。名目賃金の上昇が鈍化しています。要するに、労働市場の状況は、感染拡大前の2019年(その年のインフレ率が2%未満)よりも良くなっています。労働市場は短期間でインフレ圧力の原因にはならないようです。労働市場の状況がさらに冷え込むことは、求めても歓迎してもいません。

全体的に、経済は着実に上昇しています。しかし、インフレーションと労働市場のデータが変化していることを示しています。インフレーションの上昇リスクは軽減されています。一方、雇用の下降リスクは増加しています。前回のFOMC声明で強調したように、私たちはリスクに直面しています。

政策調整のタイミングが到来しました。政策の方向性が既に明確になっており、利下げのタイミングとペースは、今後のデータ、展望の変化、リスクバランスに依存します。

私たちは強力な労働市場をサポートするために最善を尽くし、さらに価格の安定を実現します。政策制限を適切に緩和することにより、経済が2%のインフレ率に回復し、強力な労働市場を維持する理由が十分にあると考えています。現在の金利政策は、労働市場の状況がさらに悪化する可能性を含め、直面する可能性のあるリスクに対処するための十分な余地を提供しています。

インフレーション的起起落落

今、なぜインフレーションが上昇するのか、そして失業率が低い状況でなぜインフレーションが大幅に低下するのかについて話しましょう。これらの問題に関する研究はますます増えており、今が議論する良い機会です。もちろん、明確な評価をするのはまだ早いです。私たちが去った後も、人々はこの時期を分析し、議論するでしょう。

新型コロナウイルスの発生により、世界経済は急速に停滞しました。これは、不確実性と深刻な下降リスクに満ちた時期です。危機的な時期によくあるように、アメリカ人は適応し、創造的な解決策を見出しています。各国政府は非常に強力な措置を講じており、特にアメリカ議会は一致して「ケア法案」を可決しました。私たちFRBは、金融システムを安定させ、景気後退を回避するために、前例のない力を行使しています。

歴史上最も深刻かつ短期間の不況を経験した後、2020年中に経済は再び上昇し始めました。深刻で長期的な不況のリスクの後退、そして経済の再開に伴い、私たちは再び世界金融危機後の苦しい緩やかな回復のリスクに直面しています。

2020年末および2021年初、議会は多額の追加財政支援を提供しました。2021年上半期には、支出が強力に回復しました。持続的なパンデミックの影響により、回復のパターンに影響を与えました。新型コロナウイルスの持続的な懸念が対面サービスの支出を抑制しましたが、抑圧された需要、刺激策、パンデミックによる雇用とレジャー習慣の変化、および制限されたサービス支出に関連する追加の貯蓄が、消費者の商品支出を歴史的に増加させました。

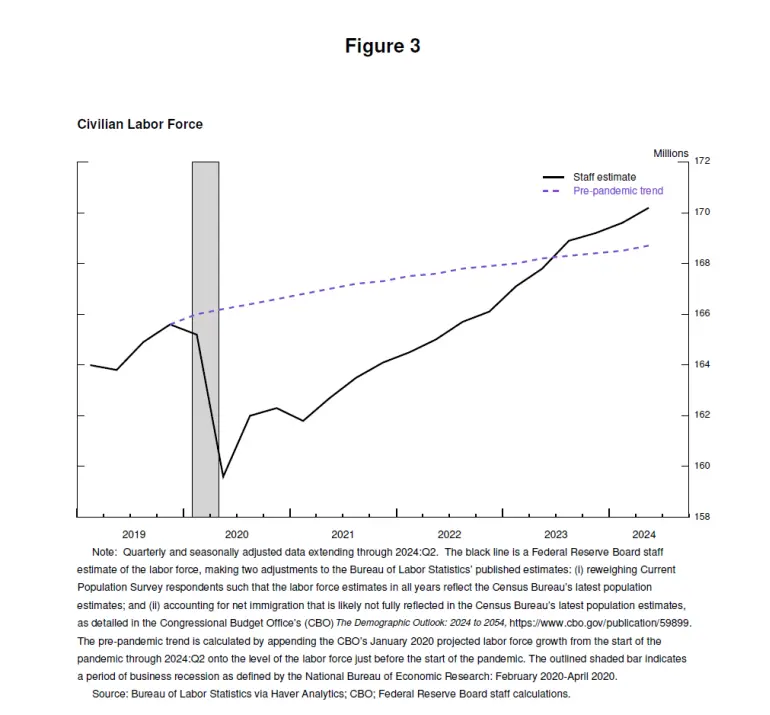

新型コロナウイルスの流行により、供給状況が大きく損なわれています。最初の流行時には800万人が労働市場から離脱し、労働力規模は2021年初の水準から400万人低いままです。労働力規模は2023年中旬までに流行前の水準に回復する見込みです。

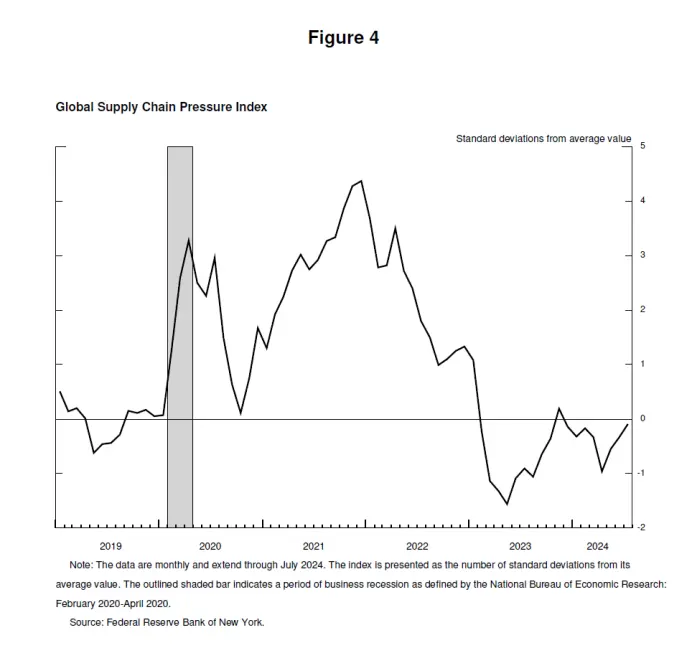

サプライチェーンは労働者の流出、国際貿易の中断、および需要の構造とレベルの大きな変化によって困難に直面しています。

明らかに、これはグローバル金融危機後のゆっくりした回復とはまったく異なります。

インフレーションが現れ始めています。2020年全体では目標水準を下回っていましたが、2021年3月と4月にインフレーションが急上昇しました。初期のインフレーションの発生は集中的であり、普及的ではなく、自動車などの品物の価格が大幅にポンプアップしました。私と同僚は最初から、これらのパンデミックに関連する要因が持続しないだろうと判断していました。したがって、急激なインフレーションの上昇はすぐに過ぎ去る可能性が高いため、通貨政策の対応は必要ないと結論付けました。つまり、インフレーションは一時的なものであるということです。長期的な観点では、インフレーションの一時的な上昇を中央銀行が無視できるのは、インフレ期待が良好で安定している限りです。

「一時的」この船は混雑しており、ほとんどの主要なアナリストや先進国の中央銀行の行長が船上にいます。供給状況がかなり早く改善され、需要の急速な回復がスムーズに進行し、需要が商品からサービスに移り、それによってインフレがドロップすることが一般的に予想されています。

一定の期間内に、データは一時的な仮定と一致していました。2021年4月から9月まで、コアインフレーションの月次データは毎月減少しており、予想よりも遅いペースで進んでいました。

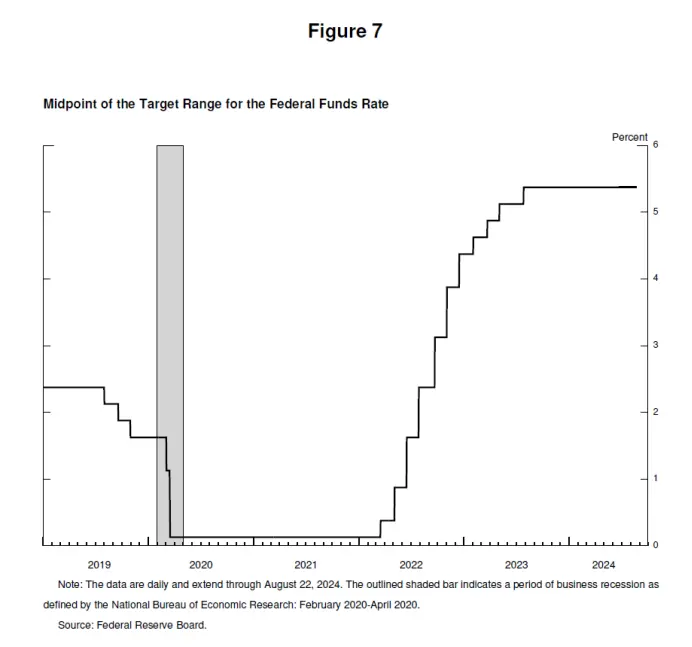

私たちの手紙に反映されているように、この状況は年の中ごろから弱まり始めました。10月からは、データは一時的な仮定とは異なる方向に進んでいます。インフレ率が上昇し、商品からサービスに広がりました。明らかに、高いインフレは一時的なものではなく、インフレ期待を安定させるためには強力な政策が必要です。私たちはそれに気づき、11月から政策を変えることにしました。金融状況は緊縮し始めました。資産購入計画を段階的に取り消した後、2022年3月から利上げを開始しました。

2022年初には、総合インフレ率が6%を超え、コアインフレ率が5%を超える見込みです。新たな供給ショックが発生しました。ロシアによるウクライナ侵攻により、エネルギーや商品価格が大幅に上昇しました。商品からサービスへの需要の改善は予想よりも時間がかかりました。これは、アメリカの新型コロナウイルス感染症のさらなる拡大や中国での新たな封鎖措置の実施と封鎖期間の延長など、一部の要因によるものです。

高いインフレ率は、グローバルな現象であり、急速に増加する商品需要、サプライチェーンの緊張、労働市場の緊張、大量商品価格の急激なポンプを反映しています。今回のグローバルインフレの性質は、1970年代以来のどの時期とも異なります。当時、高いインフレは根深い問題であり、我々が回避するために全力を尽くしていたものです。

2022年中までに、労働市場は非常に緊張し、雇用者数は2021年中期に比べて650万人以上増加しました。健康問題が収束し始めると、労働者は再び労働力に加わり、労働力需要の上昇を一定程度まで満たしました。しかし、労働力供給はまだ制限されており、2022年夏には労働参加率はまだ感染前の水準を下回っています。2022年3月から年末までの間に、求人数は失業者数のほぼ2倍になり、労働力不足が深刻であることを示しています。

2022年6月、インフレ率は7.1%のピークに達しました。

2年前、私はこの講壇で、インフレーション問題を解決することが失業率の上昇や経済の上昇の減速などの苦痛をもたらす可能性があると議論しました。インフレーションを抑制するには、経済の低迷と長期の高い失業率が必要だと考える人もいます。私たちは、価格の安定を全面的に回復し、任務を完了するまで継続するという、私たちの無条件の約束を表明しました。

FOMC は恐れることなく責務を果たし、私たちの行動は価格安定の回復に対する私たちの決意を力強く示しています。2022 年に政策金利を 425 ベーシスポイント引き上げ、2023 年にさらに 100 ベーシスポイント引き上げました。2023 年 7 月以降、私たちは政策金利を現在の水準で維持しています。

2022年夏には、インフレーションのピークが証明されました。インフレ率は2年前のピークから4.5ポイント減少しましたが、この減少は低い失業率の背景で起こったものであり、これは喜ばしい歴史的にも異例の結果です。

自然失業率を推定する際に、失業率が急激に上昇しない限り、インフレ率はどのように低下するのでしょうか?

供需の歪みやエネルギーや商品市場の深刻な打撃によるインフレーションの重要な原動力は、新型コロナウイルス感染症によるものであり、これらの要因の逆転がインフレーションの減少の重要な部分を占めています。これらの要因が消退するには、予想よりもはるかに時間がかかりましたが、最終的にはデフレーションの後に重要な役割を果たしました。当社の引き締め型通貨政策は総需要を緩和に向かわせ、総供給の改善に加えて、ドロップするインフレーション圧力と、健全な速度で経済成長を維持し続けることを可能にしました。労働力需要も緩和に向かい、歴史的に高い求人倍率と失業率の比率が正常に戻ったことが主な理由であり、大規模かつ破壊的な解雇が発生せず、求人倍率の低下により労働市場がインフレーション圧力の原因ではなくなったためです。

インフレ期待の重要性について話しましょう。長い間、標準的な経済モデルは次のような視点を反映してきました:インフレ期待が目標水準で安定している限り、製品市場と労働市場がバランスに達すると、インフレは目標水準に戻るため、経済緩和は不要です。モデルはそう言っていますが、2000年代以降、長期的なインフレ期待の安定性は持続的な高インフレの試練を受けていません。アンカリング(縛り付け)されたインフレは維持されるかどうかはまだ分かりません。アンカリングが外れる懸念から、デフレーションには経済緩和が必要であり、特に労働市場の緩和が必要とされています。最近の経験から重要な結論が導かれます:中央銀行の強力な行動によってアンカリングされたインフレ期待はデフレーションを促進することができ、経済緩和は不要です。

この主張は、インフレーションの上昇を、過熱し一時的に歪んだ需要と制約された供給の異常な衝突に主に帰因するとしています。研究者の方法は異なるかもしれませんし、彼らの結論もある程度異なるかもしれませんが、コンセンサスが形成されつつあるように思えます。私はこのコンセンサスが、インフレーションの大部分の上昇をこの衝突に帰因させていると考えます。

要するに、流行がもたらした歪みは既に癒えており、私たちは総需要を和らげ、期待値を確定する努力をしています。これらの要素が共同して、持続可能なインフレ率の道を開き、私たちの2%の目標を達成するよう促進しています。

労働市場の強さを維持しながらデフレを実現するためには、インフレ期待が安定している場合にのみ可能です。これは、中央銀行が2%のインフレ目標を段階的に達成するという公衆の信頼を反映しています。この信頼は数十年にわたって築かれ、私たちの行動によって強化されています。

これは私のイベントの評価です。あなたの意見は異なるかもしれません。

まとめ

私が強調したいのは、実際には、パンデミック経済は他のどんな経済とも異なることが証明されており、この特別な時期から多くのことを学ぶ必要があるということです。私たちの「長期目標と通貨政策戦略声明」は、私たちの原則を定期的に公開で見直し、適切な調整を行うことを目指しています。今年の後半にこのプロセスを開始する際には、批判や新しい考えに対してオープンであり続け、同時に私たちの枠組みの利点を保ちます。私たちの知識の限界、特にパンデミック中にはっきりと示されていることから、謙虚で疑問を持ち、過去から教訓を得て柔軟に現在の課題に適用することに焦点を当てる必要があります。