最近、ETFのチャネルが開かれたことで、暗号化市場の期待される「天にも届く資金量」は予想に反しておらず、世界の金融市場の流動性不足の問題が暗号化市場にも広がっています。新しいチャネルの開放は、以前の複雑で成熟した市場のルールが暗号化市場の文化と投資ロジックと衝突することを意味しています。これにより、暗号化市場は閉鎖的な避難所から広大な海の中の小さな船になりました。市場の性質の根本的な変化は新たな挑戦をもたらしました。### **BTC,数字の黄金ではなくなる?**暗号市場を理解するために、全体の半分を占めるビットコインから始めましょう。画像:2013年第2四半期から2024年第1四半期までのビットコインとその他の暗号通貨の全体的な市場の支配ソース: statista今年を振り返ると、いくつかの重要な出来事が観察されます。例えば、今年4月にイランとイスラエルの緊張関係がイランの報復行動につながりました。アジア太平洋市場ではそれが金融市場に反映されませんでしたが、BTCは明らかな下落が見られました。さらに、アメリカの経済データはアメリカの金融市場だけでなく、BTCの神経も刺激しました。例えば、上半期にアメリカの失業者数が予想を上回る上昇を何度か記録した際、市場はこれが中央銀行がより緩和的な通貨政策を採る原因であり、これが米国株の反転を促し、同時にBTCをポンプさせる要因になると見なしました。過去、私たちはBTCを「デジタルゴールド」と見なし、米ドルとは逆のサイクルで動くと考えていました。しかし、今ではBTCはナスダックの「増幅器」のように見えます。これらの新たな機関投資家にとって、BTCは伝統的な株式や債券に比べて、ファンダメンタル分析(財務指標やキャッシュフロー分析)が不足しているため、価値は主に市場の供給と需要、投資信頼によって決まります。そのため、商品属性と感情指標が量化トレンドに依存しているため、機関投資家にとって重要です。また、暗号化市場でのレバレッジの広範な利用により、BTCの波動性はより大きくなっています。これは私たちが適応する必要がある新しい市場の特性です。### **2022年の7回の利上げと比較して、暗号化市場の需要は明らかにドロップしています**アメリカ市場を例にすると、M2(ブロードマネー)は2022年上半期から緩やかに減少しています。Macromicro.meによると、2022年3月から12月までの米連邦準備制度理事会(FRB)による7回の利上げにより、アメリカ市場の純流動性指数は急速に低下し、その後は増加していません。2022年のアメリカの利上げ政策は市場流動性に大きな影響を与え、市場流動性は以前の上昇を維持していません。それに伴い、暗号化市場の需要も明らかに低下しています。| | || --- | --- || 暗号化市場の再配置:グローバル流動性の苦境での転換の痛み | 暗号化市場の再配置:グローバル流動性の苦境での転換の痛み |安定通貨を選んで、暗号化市場の需要を詳しく見てみます。なぜなら、安定通貨の発行メカニズムが暗号化市場の需要を代表することができるからです。安定通貨の総時価総額は2024年から現在まで(約半年間)で約300億ドルポンプしました。2021年下半期と2022年上半期と比べると、上昇速度が明らかに減少しています。さらに、2021年から2022年上半期は世界の金融市場の流動性が締まった時期でした。つまり、暗号化市場も以前のヘッジリスク市場から、まるで大海の一葉の小舟に変わってしまいました。このため、暗号化市場全体の大まかなスタイルは、ヘッジ金融リスクにほぼ閉ざされた市場から、経済により敏感な市場に変わりました。そして、BTCは「デジタルゴールド」からナスダックなどの米国株式市場の「アンプリファイア」に変わりました。経済指標は市場の流動性に影響を与え、それは直接的に暗号化市場にも影響を与えます。### **このOTCは別のOTCであり、市場に流動性を注入するものです**既存のマクロ経済政策の下で、暗号化市場の流動性をどのように解決すればよいですか?一般的な方法には、次の2つがあります。1つ目は機関投資家の参加を促進することです。2つ目は市場インフラストラクチャーを改善することです。ここでは、1つ目の方法に重点を置いて分析します。機関投資家の参加を促進する上で、OTC取引は不可欠であり、また暗号化市場においてまだ無視されているチャネルです。具体的には、グローバルなBTCの単一通貨を例に挙げると、CryptoQuantによると、OTC取引の残高は1日あたり10万から50万BTCの間で変動しています(BTC価格が約65000ドルであると仮定すると、約65億から325億ドル)。一方で、BTCETFの平均純流入は1億2200万ドル(Farside Investデータ、UTC+8で7月5日まで)であり、OTC取引の数十から数百倍に相当します。| | || --- | --- || 暗号化市場の再配置:グローバル流動性の苦境での転換の痛み | 暗号化市場の再配置:グローバル流動性の苦境での転換の痛み |暗号化市場において、一般的に知られているOTCは少し異なります。私たちが知っているOTCは、法定通貨と暗号資産の橋渡しを指します。これは、ETFなどのコンプライアンスの道が現れる前に、一般の人々が接触できる主要なチャネルだったためです。しかし、金融市場の観点から見ると、OTCにはもう2つの機能があり、大口取引の主要なチャネルや流動性の提供、市場の安定化がまだ発展の余地があります。機関投資家の視点から見ると、RWAもよく言われる手法です。 しかし、筆者は、流動性向上のためのRWAは、真に暗号化された資産を勘定単位として用いる必要があり、RWAはコンソーシアムチェーンやプライベートチェーンに限定されるのではなく、パブリックオンチェーンで実施されるべきであると考えています。 現在、RWAは、今年4月にブラックロックと協力し、非完全分散型のパブリックチェーンソリューションを使用してマネーマーケットファンド(MMF)の統合を実行したHederaなど、主に企業レベルのアライアンスチェーンまたは金融機関間アライアンスチェーンにとどまっています。Web3市場の変化に伴い、その内面の変革が見られます。 暗号化市場は、かつての避難所的なマーケットから、経済の動向に高度に敏感な領域へと変化しています。 BTCも「デジタルゴールド」からナスダックなどの米国株市場の「増幅器」となっています。 最近の暗号化市場の流動性の問題に対処するには、変動に適応するだけでなく、これまで無視されてきたビジネス領域に重点を置き、新しい活力を注入し、市場の安定性と成熟度を高めるためにロングアプローチが必要です。

暗号化市場の再配置:グローバルな流動性の課題に直面する変革の苦悩

最近、ETFのチャネルが開かれたことで、暗号化市場の期待される「天にも届く資金量」は予想に反しておらず、世界の金融市場の流動性不足の問題が暗号化市場にも広がっています。新しいチャネルの開放は、以前の複雑で成熟した市場のルールが暗号化市場の文化と投資ロジックと衝突することを意味しています。これにより、暗号化市場は閉鎖的な避難所から広大な海の中の小さな船になりました。市場の性質の根本的な変化は新たな挑戦をもたらしました。

BTC,数字の黄金ではなくなる?

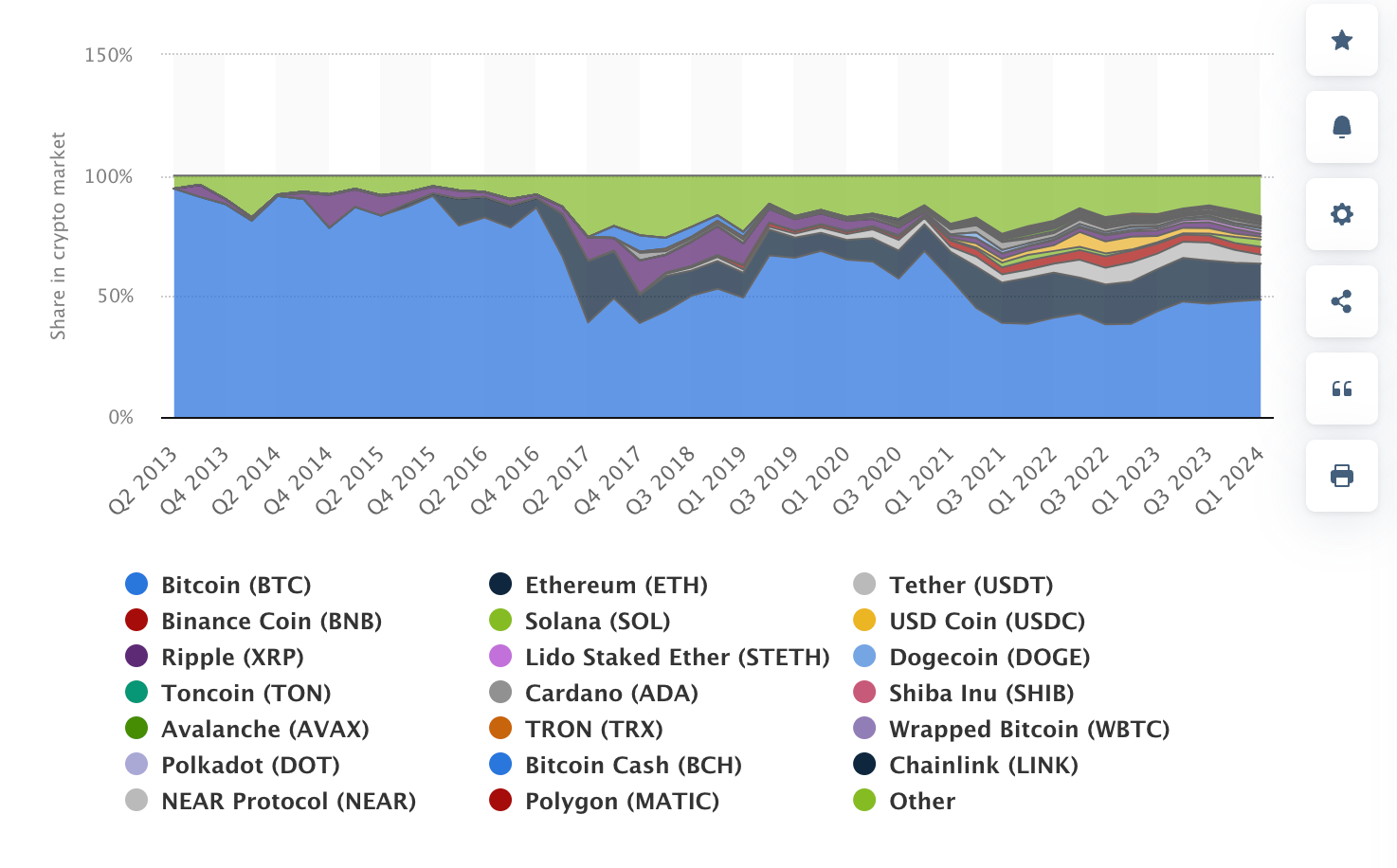

暗号市場を理解するために、全体の半分を占めるビットコインから始めましょう。

画像:2013年第2四半期から2024年第1四半期までのビットコインとその他の暗号通貨の全体的な市場の支配

ソース: statista

今年を振り返ると、いくつかの重要な出来事が観察されます。例えば、今年4月にイランとイスラエルの緊張関係がイランの報復行動につながりました。アジア太平洋市場ではそれが金融市場に反映されませんでしたが、BTCは明らかな下落が見られました。さらに、アメリカの経済データはアメリカの金融市場だけでなく、BTCの神経も刺激しました。例えば、上半期にアメリカの失業者数が予想を上回る上昇を何度か記録した際、市場はこれが中央銀行がより緩和的な通貨政策を採る原因であり、これが米国株の反転を促し、同時にBTCをポンプさせる要因になると見なしました。

過去、私たちはBTCを「デジタルゴールド」と見なし、米ドルとは逆のサイクルで動くと考えていました。しかし、今ではBTCはナスダックの「増幅器」のように見えます。これらの新たな機関投資家にとって、BTCは伝統的な株式や債券に比べて、ファンダメンタル分析(財務指標やキャッシュフロー分析)が不足しているため、価値は主に市場の供給と需要、投資信頼によって決まります。そのため、商品属性と感情指標が量化トレンドに依存しているため、機関投資家にとって重要です。また、暗号化市場でのレバレッジの広範な利用により、BTCの波動性はより大きくなっています。これは私たちが適応する必要がある新しい市場の特性です。

2022年の7回の利上げと比較して、暗号化市場の需要は明らかにドロップしています

アメリカ市場を例にすると、M2(ブロードマネー)は2022年上半期から緩やかに減少しています。Macromicro.meによると、2022年3月から12月までの米連邦準備制度理事会(FRB)による7回の利上げにより、アメリカ市場の純流動性指数は急速に低下し、その後は増加していません。2022年のアメリカの利上げ政策は市場流動性に大きな影響を与え、市場流動性は以前の上昇を維持していません。それに伴い、暗号化市場の需要も明らかに低下しています。

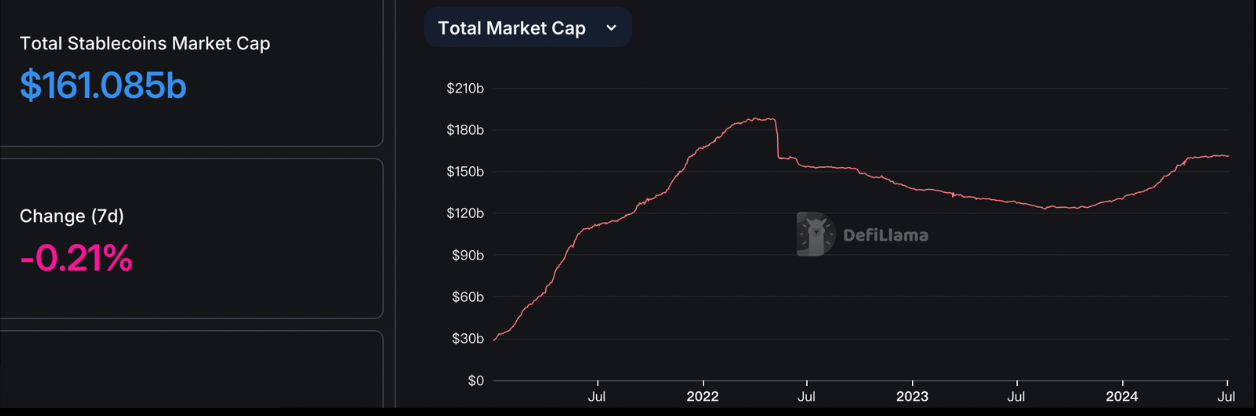

安定通貨を選んで、暗号化市場の需要を詳しく見てみます。なぜなら、安定通貨の発行メカニズムが暗号化市場の需要を代表することができるからです。安定通貨の総時価総額は2024年から現在まで(約半年間)で約300億ドルポンプしました。2021年下半期と2022年上半期と比べると、上昇速度が明らかに減少しています。さらに、2021年から2022年上半期は世界の金融市場の流動性が締まった時期でした。つまり、暗号化市場も以前のヘッジリスク市場から、まるで大海の一葉の小舟に変わってしまいました。

このため、暗号化市場全体の大まかなスタイルは、ヘッジ金融リスクにほぼ閉ざされた市場から、経済により敏感な市場に変わりました。そして、BTCは「デジタルゴールド」からナスダックなどの米国株式市場の「アンプリファイア」に変わりました。経済指標は市場の流動性に影響を与え、それは直接的に暗号化市場にも影響を与えます。

このOTCは別のOTCであり、市場に流動性を注入するものです

既存のマクロ経済政策の下で、暗号化市場の流動性をどのように解決すればよいですか?一般的な方法には、次の2つがあります。1つ目は機関投資家の参加を促進することです。2つ目は市場インフラストラクチャーを改善することです。ここでは、1つ目の方法に重点を置いて分析します。

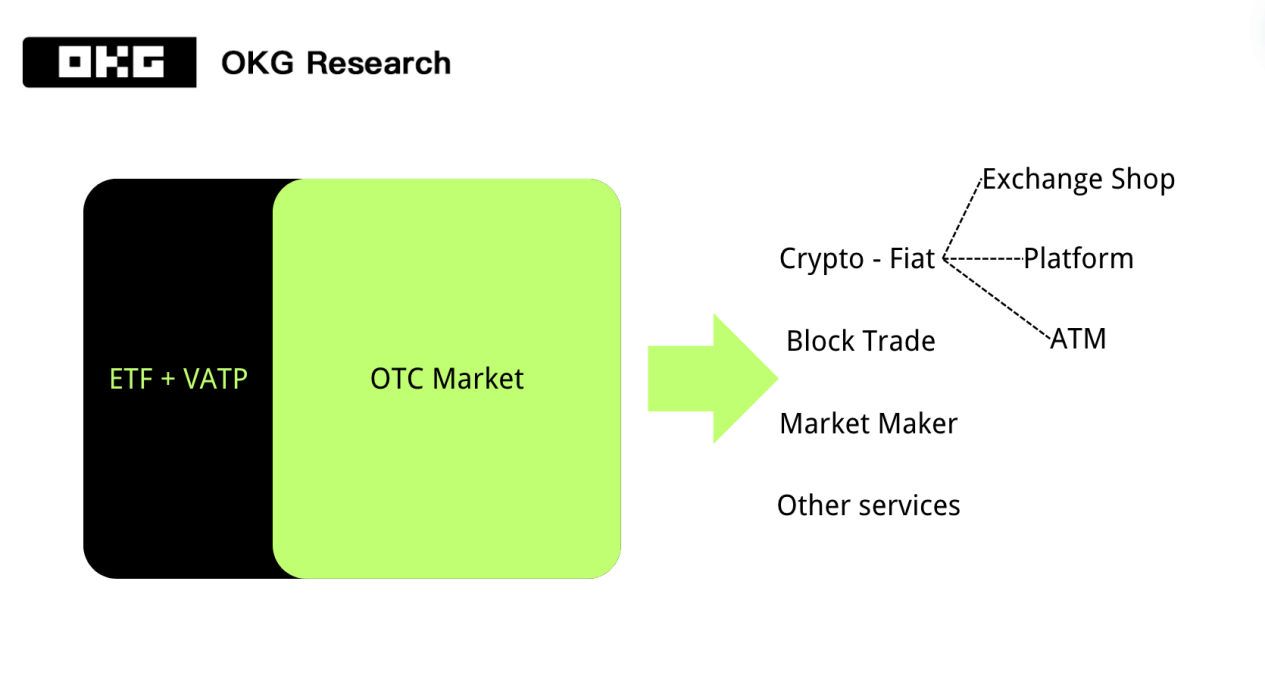

機関投資家の参加を促進する上で、OTC取引は不可欠であり、また暗号化市場においてまだ無視されているチャネルです。具体的には、グローバルなBTCの単一通貨を例に挙げると、CryptoQuantによると、OTC取引の残高は1日あたり10万から50万BTCの間で変動しています(BTC価格が約65000ドルであると仮定すると、約65億から325億ドル)。一方で、BTCETFの平均純流入は1億2200万ドル(Farside Investデータ、UTC+8で7月5日まで)であり、OTC取引の数十から数百倍に相当します。

暗号化市場において、一般的に知られているOTCは少し異なります。私たちが知っているOTCは、法定通貨と暗号資産の橋渡しを指します。これは、ETFなどのコンプライアンスの道が現れる前に、一般の人々が接触できる主要なチャネルだったためです。しかし、金融市場の観点から見ると、OTCにはもう2つの機能があり、大口取引の主要なチャネルや流動性の提供、市場の安定化がまだ発展の余地があります。

機関投資家の視点から見ると、RWAもよく言われる手法です。 しかし、筆者は、流動性向上のためのRWAは、真に暗号化された資産を勘定単位として用いる必要があり、RWAはコンソーシアムチェーンやプライベートチェーンに限定されるのではなく、パブリックオンチェーンで実施されるべきであると考えています。 現在、RWAは、今年4月にブラックロックと協力し、非完全分散型のパブリックチェーンソリューションを使用してマネーマーケットファンド(MMF)の統合を実行したHederaなど、主に企業レベルのアライアンスチェーンまたは金融機関間アライアンスチェーンにとどまっています。

Web3市場の変化に伴い、その内面の変革が見られます。 暗号化市場は、かつての避難所的なマーケットから、経済の動向に高度に敏感な領域へと変化しています。 BTCも「デジタルゴールド」からナスダックなどの米国株市場の「増幅器」となっています。 最近の暗号化市場の流動性の問題に対処するには、変動に適応するだけでなく、これまで無視されてきたビジネス領域に重点を置き、新しい活力を注入し、市場の安定性と成熟度を高めるためにロングアプローチが必要です。