著者: チャールズ・ユーコンパイラ: Luffy, Foresight News### キーポイント* ビットコイン現物ETF(2024年1月11日に発売)は、2024年6月15日までに累計で150億ドルの純流入資金を獲得しました。* 9つの発行者がアメリカで10のイーサリアム現物ETFの導入に取り組んでいます。* アメリカ証券取引委員会(SEC)は、5月23日にすべての19b-4書類を承認し、これらのETFは2024年7月に取引を開始することが予想されています。* ビットコイン ETF と同様に、私たちは主な流入資金の源泉は独立投資顧問や銀行、ブローカー/取引業者に関連する投資顧問であると考えています。*私たちは、イーサリアムETFの上位5か月の純流入額が同時期のビットコインETFの20-50%を占めると予想しており、予測目標は30%です。これは、月間の純流入額が10億ドルであることを意味します。* 全体的に、ETF の流入に対する価格感度は、BTC よりも ETHUSD の方が高いと考えています。なぜなら、ETH の総供給量のかなりの部分がステーク、クロスチェーンブリッジ、スマートコントラクトにロックされており、中央集権型取引所が保有している数量は少ないからです。数ヶ月間、観察家やアナリストは、米国証券取引委員会(SEC)が現物イーサリアム取引所取引商品(ETP)を承認する可能性を常に過小評価してきました。悲観的なムードは、SECがETHを商品として明確に認めることをためらい、市場にSECと潜在的な発行者との接触がないこと、さらにSECがイーサリアムエコシステムに関連する執行活動を調査し、実施しているという情報がないためです。ブルームバーグのアナリストであるエリック・バルクーナスとジェームス・セイファートは、5月に承認される可能性を25%と推定していました。ところが、5月20日の月曜日に突然、ブルームバーグのアナリストは承認の可能性を75%に引き上げました。なぜなら、SECが証券取引所と連絡を取ったという報道があったからです。実際には、先週後半には、すべての現物イーサリアムETPの申請がSECに承認されました。これらのツールがS-1申請が有効になった後、本当に開始されることを期待しています(2024年夏のある時点での開始を予想しています)。本レポートでは、ビットコイン現物ETPのパフォーマンスを参考に、イーサリアムETPの導入後の需要を予測します。イーサリアム現物ETPの最初の5ヶ月間において、約500億ドルの純流入が実現すると予測しています(ビットコインETPの純流入の30%に相当)。### 背景現在、9つの発行会社が競って10の現物ETH取引所トレード商品(ETP)を発表しています。過去数週間で、いくつかの発行会社が撤退しました。 ARKは、イーサリアムETPを21Sharesとの提携を選択せず、Valkyrie、Hashdex、およびWisdomTreeは申請を取り下げました。次の図は、19b-4申請日による応募者の現在の状況を示しています:グレースケールは、グレースケールビットコイン投資信託(GBTC)で行ったのと同じように、グレースケールイーサリアムトラスト(ETHE)をETPに変換することを検討していますが、同時にグレースケールはイーサリアムETPの「ミニ」バージョンを申請しています。5 月 23 日、米国証券取引委員会は、全ての19b-4書類(証券取引所がETH現物ETPを上場するための規則変更を許可する)を承認しましたが、各発行者は登録声明について規制当局と何度も協議する必要があります。米国証券取引委員会がこれらのS-1書類(もしくはETHEのS-3書類)の有効化を許可するまで、製品自体は本当の取引を開始できません。当社の調査およびブルームバーグの報道によると、イーサリアム現物ETPは、最も早くて2024年7月11日の週に取引を開始する可能性があると考えています。### ビットコイン ETF の経験ビットコイン ETF 推出はすでに6ヶ月になり、イーサリアムの現物 ETF の人気度を予測するためのベンチマークとなる。情報源:ブルームバーグ以下はビットコイン現物 ETP 取引の前数ヶ月の観察結果です:* 迄今为止、資金流入量は常に上昇傾向にあります。6月15日までに、アメリカの現物ビットコインETFの累計純投資額は150億ドルを超え、平均毎取引日の純投資額は1.36億ドルです。これらのETFが保有しているBTCの総量は約87万BTCで、現在のBTC供給量の4.4%を占めています。BTCの取引価格は約66,000ドルで、アメリカの現物ETFの総資産は約580億ドルです(注:ETFが開始される前、GBTCは約619,000BTCを保有していました)。* ETFの流入はBTC価格の上昇の一因です。BTC価格の1週間の変化とETFの純流入を回帰分析することで、0.55のR-sqを計算しました。これは2つの変数が高い相関関係にあることを示しています。興味深いことに、価格変動は流入量の先行指標であることがわかりました。相反する関係ではありません。* GBTCは常にETF全体の流動性に大きな潜在的リスクを抱えていました。信託からETFに変換して以来、GBTCは最初の数ヶ月で大きな資金流出を経験しました。GBTCの毎日の資金流出は3月中旬にピークを迎え、2024年3月18日の流出額は64億2000万ドルに達しました。その後、資金流出は緩和され、GBTCは5月から数日間にわたって正の純流入を記録することさえありました。2024年6月15日時点で、ETF導入以来、GBTCが保有するBTC残高は61.9万枚から27.8万枚に減少しました。ETFの需要は主に個人投資家によって牽引されており、機関投資家の需要は持ち直しています。 13Fの提出書類によると、2024年3月31日現在、900社以上の米国の投資会社が約110億ドル相当のビットコインETFを保有しており、ビットコインETF保有総額の約20%を占めており、需要のほとんどが個人投資家によって牽引されていることを示唆しています。 機関投資家の上場には、大手銀行(JPモルガンチェース、モルガンスタンレー、ウェルズファーゴなど)、ヘッジファンド(ミレニアム、ポイント72、シタデルなど)、さらには年金基金(ウィスコンシン投資委員会など)が含まれます。財務管理プラットフォームはまだ顧客にBTC ETFを購入させていません。最大の財務管理プラットフォームはまだそのブローカーにBTC ETFを推奨することを許可していませんが、報告によると、モルガン・スタンレーはそのブローカーが顧客を引き受けることを検討しています。私たちは「BTC ETFの市場規模」レポートで述べたように、財務管理プラットフォーム(ブローカーディーラー、銀行、RIAを含む)によるBTC ETFの購入支援は数年かかる可能性があります。これまで財務管理プラットフォームからの資金流入はわずかですが、我々はそれがBTCの採用にとって重要な触媒となると考えています。ETF GBTC 承認後の毎日の流動性 (USD)### 潜在的なイーサリアムETFの流入量を見積もるビットコインETPの場合を参照すると、イーサリアムETPの潜在的な市場需要を概算できます。BTCとETH ETP市場の相対的な規模イーサリアム ETF の潜在流入量を推定するために、BTC と ETH 取引の相対的な資産規模に基づいて、複数の市場でBTC/ETH倍数を適用し、米国のビットコイン現物ETFの流入量を求めます。 5 月31日現在:※BTCの時価総額はETHの2.9倍です。*すべての取引所では、未解決の契約レベルや取引量に基づいて、BTC先物市場はETHの約2倍です。具体的には、CMEでは、BTCの未解決の契約はETHの8.4倍であり、BTCの日次取引量はETHの4.2倍です。* 現在、さまざまなファンドのAUM(グレーディトラスト、先物、現物、および選択されたグローバル市場による区分)によると、BTCファンドの規模はETHファンドの2.6倍から5.3倍です。上記の状況に基づいて、私たちは、イーサリアム現物 ETF の流入量はビットコイン現物 ETF の流入量の約1/3であると考えています(見積もり範囲は20%〜50%)。このデータを使用して、6月15日までの150億ドルのビットコイン現物ETFの流入量は、イーサリアムETFの発売後の最初の5ヶ月間、月間資金流入量は約10億ドル(推定範囲:月間6億ドルから15億ドル)であることを意味します。アメリカの現物イーサリアムETFの流入量の予測以下の要因により、いくつかの評価が予測よりも低くなっていることがわかります。しかし、私たちの以前のレポートでは、最初の年にビットコインETFへの流入額を140億ドルと予測しています。これは、資産管理プラットフォームが参入することを前提としていますが、ビットコインETFはこれらのプラットフォームが参入する前に既に大量の流入がありました。そのため、イーサリアムETFの需要が低迷すると予測される場合は、慎重になることをお勧めします。BTC と ETH の間の一部の構造/市場の違いがETFの流動性に影響を与えるかもしれません:ETHのステークリング報酬の欠如により、現物イーサリアムETFの需要が影響を受ける可能性があります。ステークされていないETHは、(i)バリデータへのインフレ報酬、(ii)バリデータへの優先権料金、およびMEV収入をバリデータに支払う中継者を介した支払いを放棄する機会費用を持っています。2022年9月15日から2024年6月15日までのデータに基づいて、ステークリング報酬を放棄する年間機会費用は、現物ETHホルダーにとって5.6%(年初からのデータを使用した場合は4.4%)と推定されています。これはかなりの差異です。これにより、現物イーサリアムETFの潜在的な買い手への魅力が低下します。なお、米国以外(例:カナダ)で提供されるETPは、ホルダーに追加収益を提供するステークリングによって可能になります。未ステークとステーク ETH ホルダーの収益源Grayscale のETHEは、イーサリアムETFの流入に影響を与える可能性があります。GBTC Grayscale TrustがETFへの転換で大規模な資金流出を経験したように、ETHE Grayscale TrustがETFに転換されると資金流出が発生するでしょう。前150日間のGBTCの流出速度に相当するETHEの流出速度(つまり、トラスト供給量の54.2%が引き出される)と仮定すると、ETHEの流出量は月に約31.9万ETHになると推定されます。現在の価格である3,400ドルで計算すると、月間110億ドルまたは1日当たり3600万ドルの流出量になります。これらのトラストが保有するトークンの総供給量に占める割合は、BTCが3.2%、ETHが2.4%です。これは、ETHE ETFの転換がETH価格に対する圧力がGBTCよりも小さいことを示しています。また、GBTCとは異なり、ETHEは破産事件(たとえば3ACやGenesisなど)による強制売却の影響を受けることはありません。これは、ETHとGrayscale Trustに関連する売り圧がBTCよりも相対的に小さいという見方をさらに支持しています。GBTCとETHE(予測)のネットフロースプレッド取引は、ヘッジファンドがビットコインETFに対する需要を後押しする可能性があります。スプレッド取引は、ヘッジファンドがビットコイン現物と先物価格の差からアービトラージを行いたいと考えているため、ビットコインETFに対する需要を後押しする可能性があります。前述のように、13Fファイルによると、2024年3月31日までに、900を超えるアメリカの投資会社がビットコインETFを保有しており、その中にはMillenniumやSchonfeldなどの有名なヘッジファンドも含まれています。2024年全体を通じて、BTCよりもETHの取引所金利の平均が高いことから、(i) ETHへのロング需要が相対的に高いこと、(ii) 現物イーサリアムETFがスプレッド取引を活用するヘッジファンドの需要をもたらす可能性があることが示されています。BTC vs. ETH ファイナンス イントレストレート### ETHとBTCの価格感応度に影響を与える要因私たちは、推定されるイーサリアムETFの流入量と時価総額の比率がビットコインの流入量と時価総額の比率とほぼ等しいと見積もっているため、他のすべての条件が同じである場合、価格インパクトもほぼ同じであると予想しています。しかし、これら2つの資産の供給と需要にはいくつかの重要な違いがあります。これがイーサリアムの価格がETFの流入量に対してより敏感である可能性があります。BTCとETH市場の供給の違い* 取引所が保有する供給量:現在、取引所が保有するBTCの供給量の割合はETH(11.7%対10.3%)よりも大きいため、ETHの供給量がより緊張している可能性があり、流入量と時価総額が比例すると仮定すると、ETHの価格の感受性がより高くなることを示唆しています(注意:この指標は取引所のアドレスに依存しており、さまざまなデータプロバイダーの間で大きな違いがあります)。*インフレーションと破棄:2024年4月20日の最新の半減後、BTCの年間インフレ率は約0.8%です。ETHはマージ後、純負の発行(年間-0.19%)が発生しました。これはステーキング報酬(+0.63%)が破棄された基本手数料(-0.83%)によって相殺されたためです。最近の1ヶ月間、ETHの基本手数料は比較的低い(年間-0.34%)ですが、新規発行(年間+0.76%)を相殺することができず、その結果、正味の年間インフレ率は+0.42%です。* ETF 持有の供給量:米国現物 ETF へのBTCの純額(GBTCの初期残高を除く)は、発売以来合計251,000 BTCで、現在の供給量の1.3%を占めています。年間で計算すると、ETFは583,000 BTCを吸収し、現在のBTC供給量の3.0%を占めることになります。これはマイナー報酬による希釈(0.81%のインフレ率)をはるかに超えるものです。しかしながら、購入可能な実際の市場流動性は、報告された現在の供給量よりもはるかに低いです。私たちは、ETFの各資産の利用可能な市場供給量をより適切に表現するために、ステーク供給、休眠/紛失、クロスチェーンブリッジやスマートコントラクトで保有されている供給などの要因の調整が含まれると考えています。BTC対ETH調整済み供給の計算* ステーク供給(割引:30%):ステークすることにより、ETF の購入可能なトークン量が減少します。現在、ビットコインにはステーク機能がありません。一方、イーサリアムはネットワークを保護するために ETH をステークする必要がありますが、ステーク者は一部の ETH を他の場所で使用するためにステークを解除することができます。現在、ステークされている ETH は現在の供給量の約27%を占めており、市場で利用可能な供給量を30%の割引率で見積もり、8.2%の供給割引率を得ることができます。* 休眠/紛失供給(ディスカウント:50%):一部のBTCおよびETHは回復不能と見なされ(たとえば、キーの紛失、船舶事故など)、利用可能な供給量が減少しています。休眠10年以上のBitcoinアドレスおよび7年以上のEthereumアドレスを使用して、休眠/紛失供給量を計算しました。これはそれぞれ、現在のBTCおよびETH供給量の16.6%および6.7%に相当します。これらの休眠アドレスには、いつでも供給量が再度オンラインになる可能性があるため、その残高には50%のディスカウント率を適用しています。* クロスチェーンブリッジとスマートコントラクト内の供給(割引:25%):これはクロスチェーンブリッジと契約で生産目的にロックされた供給です。ビットコインについて、BitGoが包装したBTC(wBTC)の保管BTC残高は約15.3万BTCであり、他のクロスチェーンブリッジにロックされている数量はおおよそ同等であり、合計してBTC供給量の約1.6%を占めると推定しています。スマートコントラクトにロックされたETHは現在の供給量の11.4%を占めています。この残高に適用される割引率は、ステーク供給よりも流動性が高いと仮定しているため、25%です(つまり、同じロック要件や引き出しキューの制限に影響を受けない可能性があります)。各要因に割引重みを適用して、BTCおよびETHの調整後供給量を計算し、BTCおよびETHの利用可能な供給量はそれぞれ報告された現在の供給量よりも8.7%および14.4%少ないと推定されています。全体的に言って、ETHの相対的な時価総額加重流入に対する価格感度はBTCよりも高いはずです。その理由は、(i) 調整後の供給要因に基づいて、市場で利用可能な供給量が比較的低いこと、(ii) 取引所の供給量の割合が比較的低いこと、および(iii) 低いインフレ率です。これらの要因のいずれも価格感度に乗数効果をもたらすはずです(加法効果ではなく)。価格は市場供給と流動性の大きな変化に対してより敏感に反応する傾向があります。### 将来を見据えて将来を展望する際には、採用と二次効果に関していくつかの問題がまだ残っています。* 配置者はBTCとETHをどのように考えるべきですか?既存のホルダーはビットコインETFからETHに移行するでしょうか?配置者にとって、いくつかのリバランスが予想されます。現物イーサリアムETFは、まだBTCを購入していない新規購入者を引き付けるでしょうか?潜在的な購入者の組み合わせは何ですか?彼らはBTCのみを保有するのか、ETHのみを保有するのか、それとも両方を兼ね備えていますか?* ステーキング機能はいつ追加できますか?ステーキングの報酬がないと、現物のイーサリアムETFの採用に影響がありますか?DeFi、トークン化、NFT、その他の暗号化関連アプリケーションへの投資需要は、イーサリアムETFの採用率をさらに高めるでしょうか?* これは他のアルトコインにどのような潜在的な影響を与えるのでしょうか?イーサリアムに続いて、他のアルト ETF の承認がより可能性が高いですか?総じて、私たちは現物イーサリアムETFの導入がイーサリアムや広範な暗号資産市場の採用に非常にポジティブな影響を与えると考えています。これには主に2つの理由があります:(i)暗号資産のアクセス範囲の拡大、(ii)規制機関と信頼できる金融サービスブランドの公式な承認により、暗号資産がより一般的に認知されること。ETFは小売投資家と機関投資家のカバレッジ範囲を拡大し、より広範なディストリビューションを提供するためのさらなる投資チャネルを提供し、イーサリアムのさまざまな投資戦略での活用をサポートできます。さらに、金融専門家がイーサリアムについてさらに理解を深めることで、その投資と採用が加速されるでしょう。

Galaxy: ビットコインを参考に、イーサリアムETFの市場規模を探る

著者: チャールズ・ユー

コンパイラ: Luffy, Foresight News

キーポイント

数ヶ月間、観察家やアナリストは、米国証券取引委員会(SEC)が現物イーサリアム取引所取引商品(ETP)を承認する可能性を常に過小評価してきました。悲観的なムードは、SECがETHを商品として明確に認めることをためらい、市場にSECと潜在的な発行者との接触がないこと、さらにSECがイーサリアムエコシステムに関連する執行活動を調査し、実施しているという情報がないためです。ブルームバーグのアナリストであるエリック・バルクーナスとジェームス・セイファートは、5月に承認される可能性を25%と推定していました。ところが、5月20日の月曜日に突然、ブルームバーグのアナリストは承認の可能性を75%に引き上げました。なぜなら、SECが証券取引所と連絡を取ったという報道があったからです。

実際には、先週後半には、すべての現物イーサリアムETPの申請がSECに承認されました。これらのツールがS-1申請が有効になった後、本当に開始されることを期待しています(2024年夏のある時点での開始を予想しています)。本レポートでは、ビットコイン現物ETPのパフォーマンスを参考に、イーサリアムETPの導入後の需要を予測します。イーサリアム現物ETPの最初の5ヶ月間において、約500億ドルの純流入が実現すると予測しています(ビットコインETPの純流入の30%に相当)。

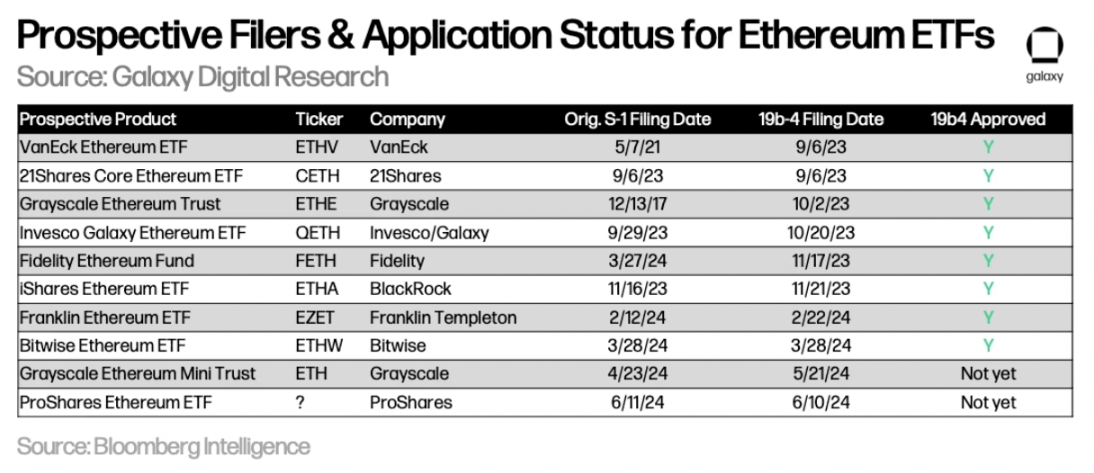

背景

現在、9つの発行会社が競って10の現物ETH取引所トレード商品(ETP)を発表しています。過去数週間で、いくつかの発行会社が撤退しました。 ARKは、イーサリアムETPを21Sharesとの提携を選択せず、Valkyrie、Hashdex、およびWisdomTreeは申請を取り下げました。次の図は、19b-4申請日による応募者の現在の状況を示しています:

グレースケールは、グレースケールビットコイン投資信託(GBTC)で行ったのと同じように、グレースケールイーサリアムトラスト(ETHE)をETPに変換することを検討していますが、同時にグレースケールはイーサリアムETPの「ミニ」バージョンを申請しています。

5 月 23 日、米国証券取引委員会は、全ての19b-4書類(証券取引所がETH現物ETPを上場するための規則変更を許可する)を承認しましたが、各発行者は登録声明について規制当局と何度も協議する必要があります。米国証券取引委員会がこれらのS-1書類(もしくはETHEのS-3書類)の有効化を許可するまで、製品自体は本当の取引を開始できません。当社の調査およびブルームバーグの報道によると、イーサリアム現物ETPは、最も早くて2024年7月11日の週に取引を開始する可能性があると考えています。

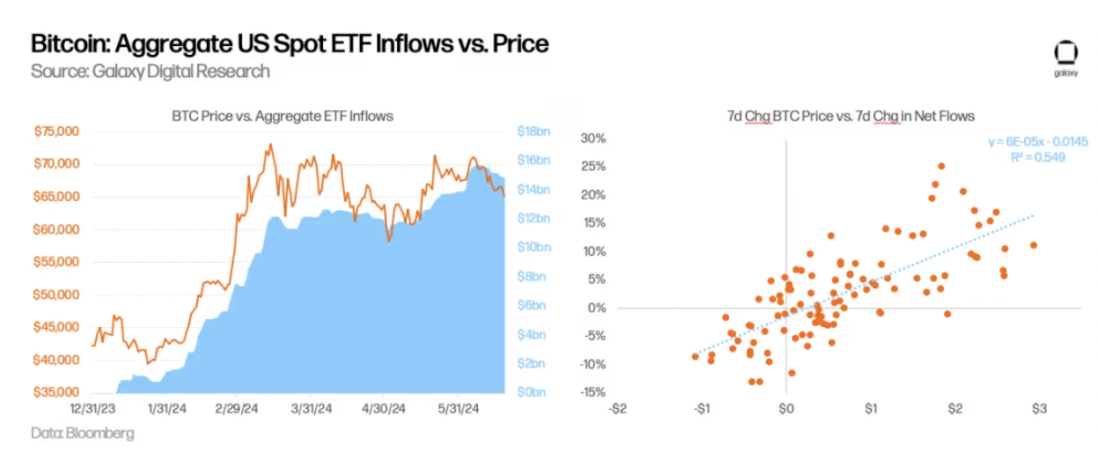

ビットコイン ETF の経験

ビットコイン ETF 推出はすでに6ヶ月になり、イーサリアムの現物 ETF の人気度を予測するためのベンチマークとなる。

情報源:ブルームバーグ

以下はビットコイン現物 ETP 取引の前数ヶ月の観察結果です:

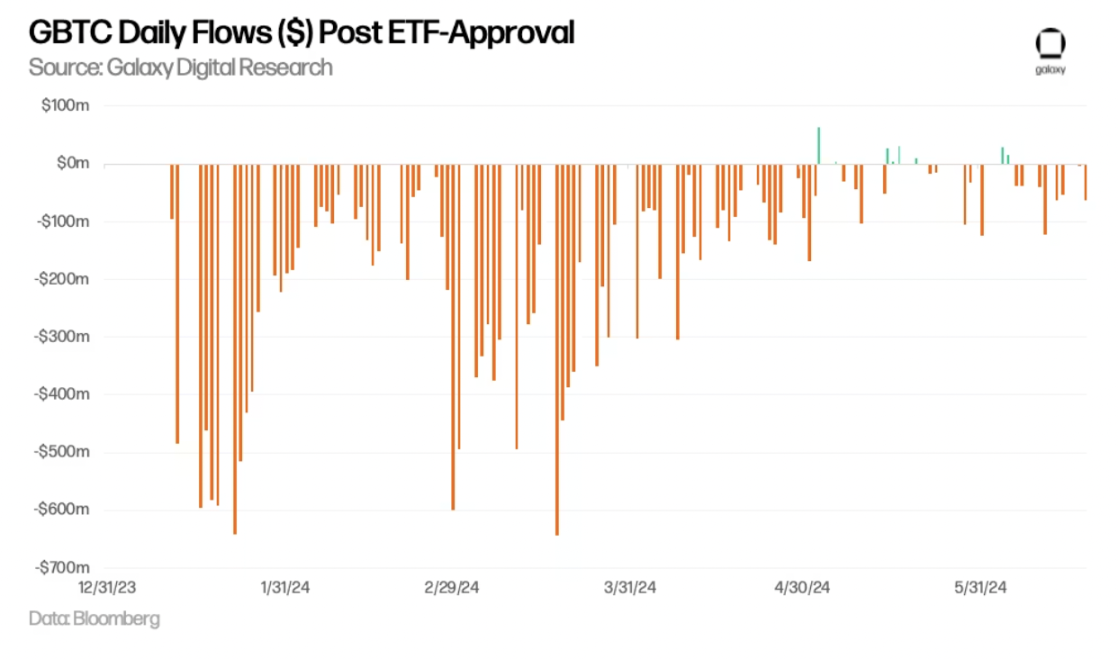

ETFの需要は主に個人投資家によって牽引されており、機関投資家の需要は持ち直しています。 13Fの提出書類によると、2024年3月31日現在、900社以上の米国の投資会社が約110億ドル相当のビットコインETFを保有しており、ビットコインETF保有総額の約20%を占めており、需要のほとんどが個人投資家によって牽引されていることを示唆しています。 機関投資家の上場には、大手銀行(JPモルガンチェース、モルガンスタンレー、ウェルズファーゴなど)、ヘッジファンド(ミレニアム、ポイント72、シタデルなど)、さらには年金基金(ウィスコンシン投資委員会など)が含まれます。

財務管理プラットフォームはまだ顧客にBTC ETFを購入させていません。最大の財務管理プラットフォームはまだそのブローカーにBTC ETFを推奨することを許可していませんが、報告によると、モルガン・スタンレーはそのブローカーが顧客を引き受けることを検討しています。私たちは「BTC ETFの市場規模」レポートで述べたように、財務管理プラットフォーム(ブローカーディーラー、銀行、RIAを含む)によるBTC ETFの購入支援は数年かかる可能性があります。これまで財務管理プラットフォームからの資金流入はわずかですが、我々はそれがBTCの採用にとって重要な触媒となると考えています。

ETF GBTC 承認後の毎日の流動性 (USD)

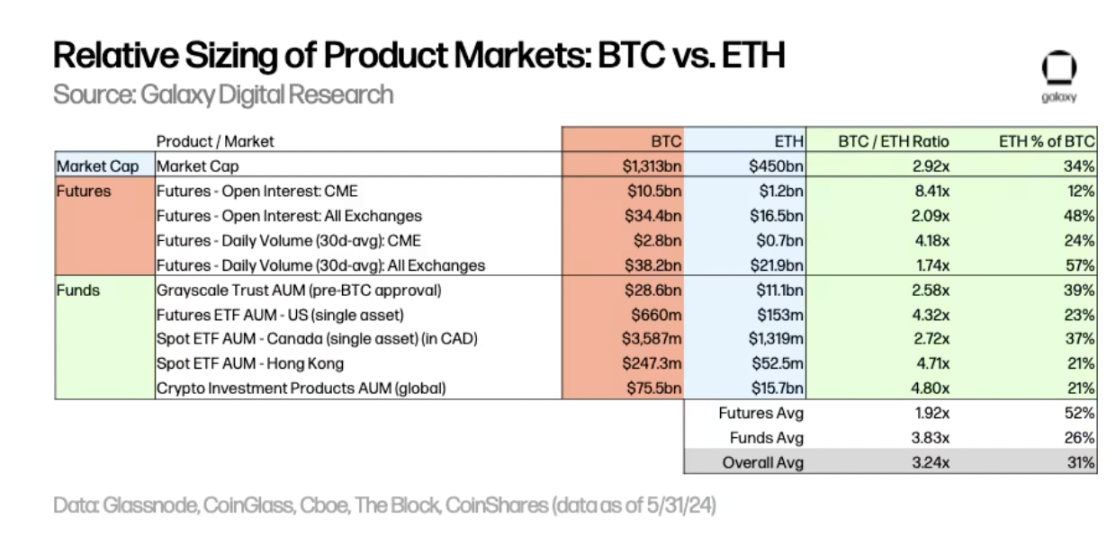

潜在的なイーサリアムETFの流入量を見積もる

ビットコインETPの場合を参照すると、イーサリアムETPの潜在的な市場需要を概算できます。

BTCとETH ETP市場の相対的な規模

イーサリアム ETF の潜在流入量を推定するために、BTC と ETH 取引の相対的な資産規模に基づいて、複数の市場でBTC/ETH倍数を適用し、米国のビットコイン現物ETFの流入量を求めます。 5 月31日現在:

※BTCの時価総額はETHの2.9倍です。 *すべての取引所では、未解決の契約レベルや取引量に基づいて、BTC先物市場はETHの約2倍です。具体的には、CMEでは、BTCの未解決の契約はETHの8.4倍であり、BTCの日次取引量はETHの4.2倍です。

上記の状況に基づいて、私たちは、イーサリアム現物 ETF の流入量はビットコイン現物 ETF の流入量の約1/3であると考えています(見積もり範囲は20%〜50%)。

このデータを使用して、6月15日までの150億ドルのビットコイン現物ETFの流入量は、イーサリアムETFの発売後の最初の5ヶ月間、月間資金流入量は約10億ドル(推定範囲:月間6億ドルから15億ドル)であることを意味します。

アメリカの現物イーサリアムETFの流入量の予測

以下の要因により、いくつかの評価が予測よりも低くなっていることがわかります。しかし、私たちの以前のレポートでは、最初の年にビットコインETFへの流入額を140億ドルと予測しています。これは、資産管理プラットフォームが参入することを前提としていますが、ビットコインETFはこれらのプラットフォームが参入する前に既に大量の流入がありました。そのため、イーサリアムETFの需要が低迷すると予測される場合は、慎重になることをお勧めします。

BTC と ETH の間の一部の構造/市場の違いがETFの流動性に影響を与えるかもしれません:

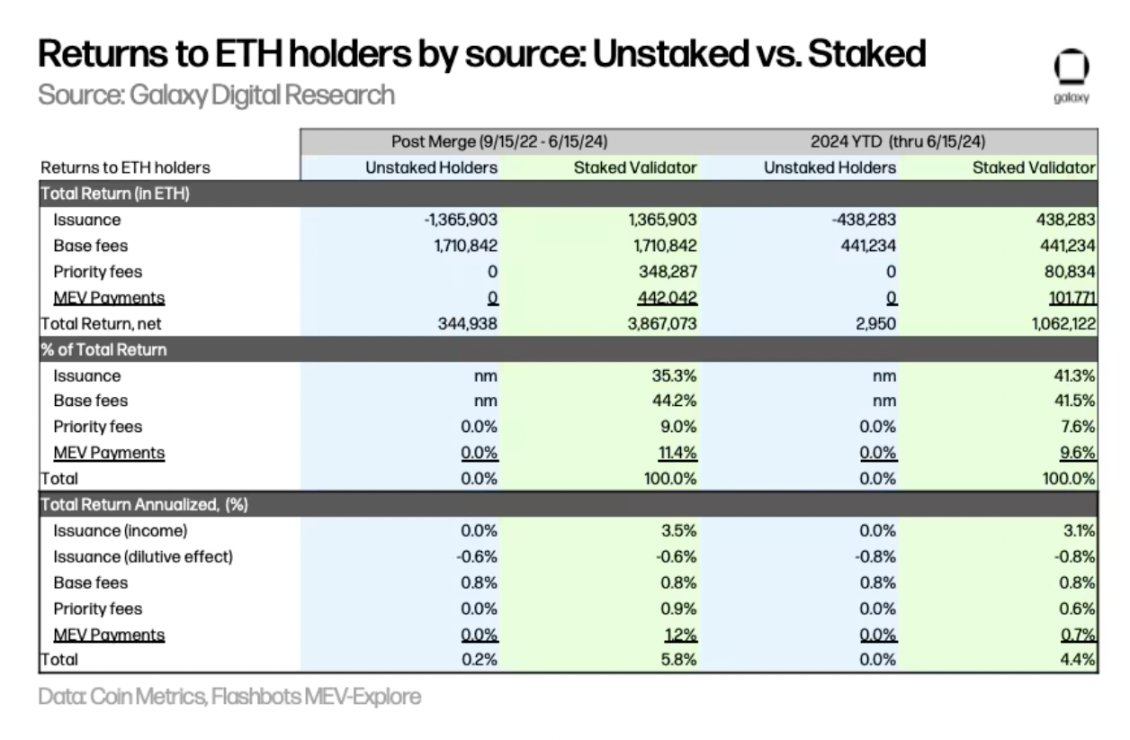

ETHのステークリング報酬の欠如により、現物イーサリアムETFの需要が影響を受ける可能性があります。ステークされていないETHは、(i)バリデータへのインフレ報酬、(ii)バリデータへの優先権料金、およびMEV収入をバリデータに支払う中継者を介した支払いを放棄する機会費用を持っています。2022年9月15日から2024年6月15日までのデータに基づいて、ステークリング報酬を放棄する年間機会費用は、現物ETHホルダーにとって5.6%(年初からのデータを使用した場合は4.4%)と推定されています。これはかなりの差異です。これにより、現物イーサリアムETFの潜在的な買い手への魅力が低下します。なお、米国以外(例:カナダ)で提供されるETPは、ホルダーに追加収益を提供するステークリングによって可能になります。

未ステークとステーク ETH ホルダーの収益源

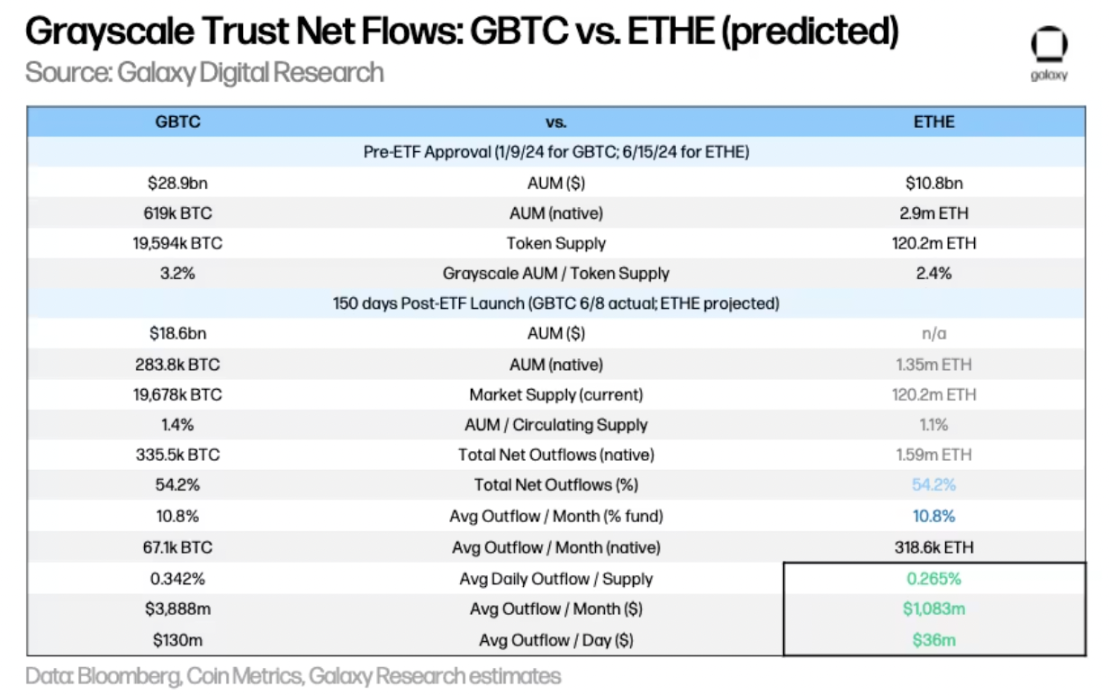

Grayscale のETHEは、イーサリアムETFの流入に影響を与える可能性があります。GBTC Grayscale TrustがETFへの転換で大規模な資金流出を経験したように、ETHE Grayscale TrustがETFに転換されると資金流出が発生するでしょう。前150日間のGBTCの流出速度に相当するETHEの流出速度(つまり、トラスト供給量の54.2%が引き出される)と仮定すると、ETHEの流出量は月に約31.9万ETHになると推定されます。現在の価格である3,400ドルで計算すると、月間110億ドルまたは1日当たり3600万ドルの流出量になります。これらのトラストが保有するトークンの総供給量に占める割合は、BTCが3.2%、ETHが2.4%です。これは、ETHE ETFの転換がETH価格に対する圧力がGBTCよりも小さいことを示しています。また、GBTCとは異なり、ETHEは破産事件(たとえば3ACやGenesisなど)による強制売却の影響を受けることはありません。これは、ETHとGrayscale Trustに関連する売り圧がBTCよりも相対的に小さいという見方をさらに支持しています。

GBTCとETHE(予測)のネットフロー

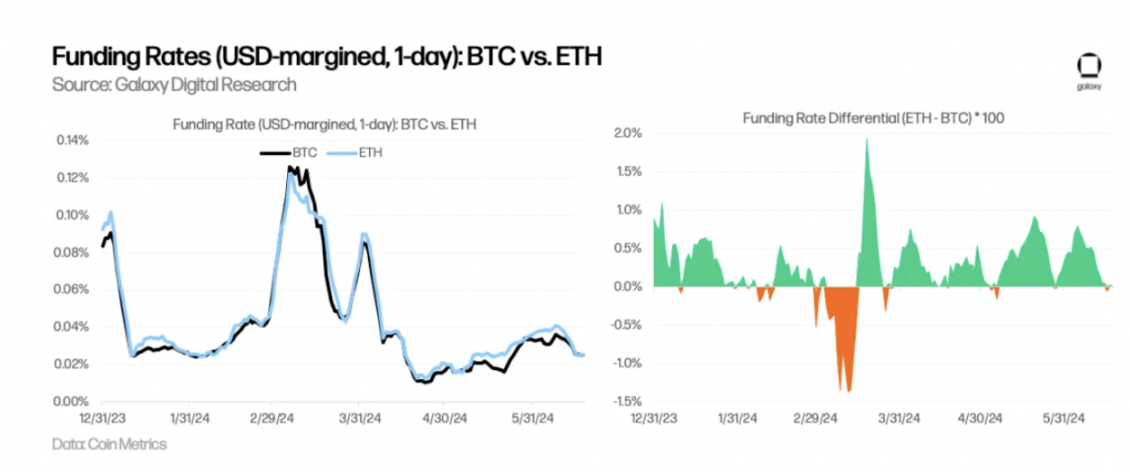

スプレッド取引は、ヘッジファンドがビットコインETFに対する需要を後押しする可能性があります。スプレッド取引は、ヘッジファンドがビットコイン現物と先物価格の差からアービトラージを行いたいと考えているため、ビットコインETFに対する需要を後押しする可能性があります。前述のように、13Fファイルによると、2024年3月31日までに、900を超えるアメリカの投資会社がビットコインETFを保有しており、その中にはMillenniumやSchonfeldなどの有名なヘッジファンドも含まれています。2024年全体を通じて、BTCよりもETHの取引所金利の平均が高いことから、(i) ETHへのロング需要が相対的に高いこと、(ii) 現物イーサリアムETFがスプレッド取引を活用するヘッジファンドの需要をもたらす可能性があることが示されています。

BTC vs. ETH ファイナンス イントレストレート

ETHとBTCの価格感応度に影響を与える要因

私たちは、推定されるイーサリアムETFの流入量と時価総額の比率がビットコインの流入量と時価総額の比率とほぼ等しいと見積もっているため、他のすべての条件が同じである場合、価格インパクトもほぼ同じであると予想しています。しかし、これら2つの資産の供給と需要にはいくつかの重要な違いがあります。これがイーサリアムの価格がETFの流入量に対してより敏感である可能性があります。

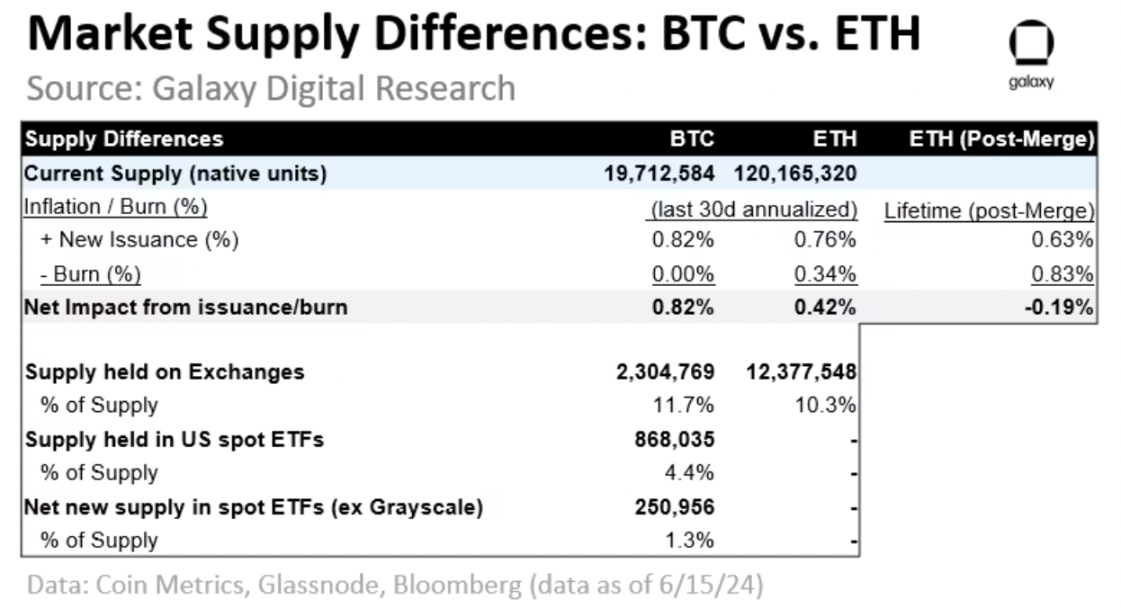

BTCとETH市場の供給の違い

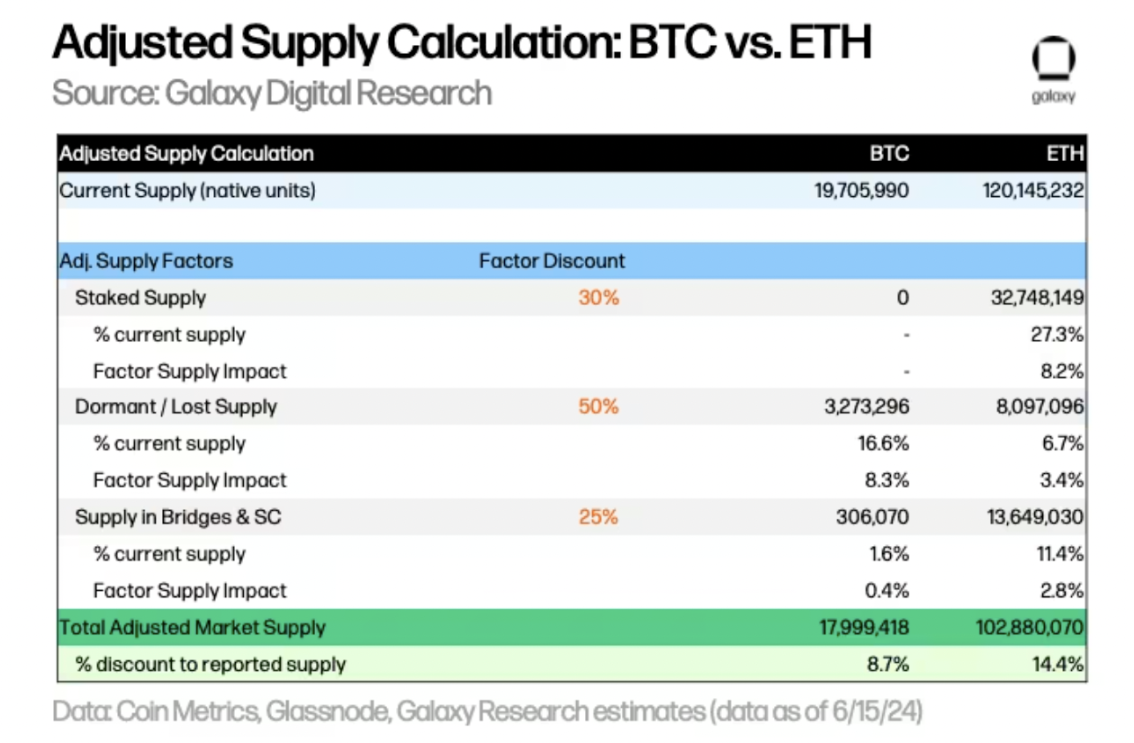

しかしながら、購入可能な実際の市場流動性は、報告された現在の供給量よりもはるかに低いです。私たちは、ETFの各資産の利用可能な市場供給量をより適切に表現するために、ステーク供給、休眠/紛失、クロスチェーンブリッジやスマートコントラクトで保有されている供給などの要因の調整が含まれると考えています。

BTC対ETH調整済み供給の計算

各要因に割引重みを適用して、BTCおよびETHの調整後供給量を計算し、BTCおよびETHの利用可能な供給量はそれぞれ報告された現在の供給量よりも8.7%および14.4%少ないと推定されています。

全体的に言って、ETHの相対的な時価総額加重流入に対する価格感度はBTCよりも高いはずです。その理由は、(i) 調整後の供給要因に基づいて、市場で利用可能な供給量が比較的低いこと、(ii) 取引所の供給量の割合が比較的低いこと、および(iii) 低いインフレ率です。これらの要因のいずれも価格感度に乗数効果をもたらすはずです(加法効果ではなく)。価格は市場供給と流動性の大きな変化に対してより敏感に反応する傾向があります。

将来を見据えて

将来を展望する際には、採用と二次効果に関していくつかの問題がまだ残っています。

総じて、私たちは現物イーサリアムETFの導入がイーサリアムや広範な暗号資産市場の採用に非常にポジティブな影響を与えると考えています。これには主に2つの理由があります:(i)暗号資産のアクセス範囲の拡大、(ii)規制機関と信頼できる金融サービスブランドの公式な承認により、暗号資産がより一般的に認知されること。ETFは小売投資家と機関投資家のカバレッジ範囲を拡大し、より広範なディストリビューションを提供するためのさらなる投資チャネルを提供し、イーサリアムのさまざまな投資戦略での活用をサポートできます。さらに、金融専門家がイーサリアムについてさらに理解を深めることで、その投資と採用が加速されるでしょう。