執筆者:ブライアン・キュベリスコンパイル:ブロックユニコーン### バリュー投資の起源20 世紀 20 年代末期「価値投資」理念の出現は偶然ではありません。ベンジャミン・グレアムとデイビッド・ドッドによってコロンビア・ビジネス・スクール(CBS)で創設されたこの思想派は、1929年のウォール街株式市場の崩壊と最終的に大恐慌をもたらした無節制な金融狂気に対する反応でした。繁栄した20年代は戦後の楽観主義、急速な工業成長、都市の拡大、技術の進歩の時代でした。これらの変革的な社会変化は、経済の金融化と株式市場への参加が急増していることに一定程度影響を受けました。企業の活況と一般市民の前例のない繁栄に伴い、「株価は常にポンプされる」という信念が一般意識にしっかりと根付いていました。もちろん、このような緩和された通貨環境と過度のレバレッジによって推進されるトラジェクトリーは持続不可能です。さらに、規制の欠如と標準化されていない企業の財務諸表により、ほとんどの投資家はディシプリンを持った投資戦略を実施することができません。内部取引は合法であり、欺瞞的な会計行為は防止されていません。これにより、特定の株式が賢明な投資であるかどうかを判断することは非常に困難になります。したがって、当時の主要な投資方法は本質的に投機的であり、群集心理によって駆動され、最終的に市場が大幅に過大評価され、驚異的な形で崩壊する結果となりました。グレアム-価値投資の父と見なされており、この動揺の時期を自ら目撃し、大恐慌の間に大きな損失を被り、これが基本原則から自身の投資手法を再考させるきっかけとなりました。この過程で、彼は、株式の真の価値または内在価値を決定するために、ファンダメンタルな研究と分析を通じて詳細なフレームワークを作成しました。価値投資は1920年代の投機的なバブルとはまったく異なり、特定の資産の市場清算価格が常にその真の潜在価値を示すわけではないという考えに基づいています。それどころか、グレアムは市場を、投資家の感情によって不安定に定価される一種のメカニズムとして見ており、この概念は彼の有名な比喩で表現されています。彼は市場を投資家のビジネスパートナーとみなし、「マーケットさん」と名付けています。彼は毎日、異なる価格で会社の株を取引することを望みますが、それは彼の気分によって変わります。つまり、市場は短期的な投票機であり、長期的な秤量機でもあると彼は述べています。「市場先生の仕事は価格を提供することです;あなたの仕事は行動を起こすことが自分にとって有益かどうかを決めることです。」- ベンジャミン・グレアム、『知的投資家』(1949 年)### 発展し続けるフレームワーク要するに、バリュー投資とは実際の価値よりも低い価格で何かを購入することです。グレアムの初期の考え方以来、この基本的な概念は専門家投資界にとって100年近い期間での中心的な信条となっています。彼の教えは、ウォーレン・バフェットなどを啓発し、ウォーレン・バフェットは1950年代初頭、コロンビア大学でグレアムの学生であり、後に投資管理史上でもっとも輝かしい成果のひとつを創造しました。しかし、時とともに、バリュー投資のフレームワークの要素は発展し、絶えず変化する金融状況に適応してきました。たとえば、バフェットのバリュー投資方法では、グレアムが依存していた量的指標だけでなく、競争の壁、進入の障害、優れた経営など、より多くの質的要素を優先的に考慮しています。これらの原則はすべて、長期的な基本原則に基づいていますが、一般的には伝統的な株式市場に適用されます。しかし、考慮すべき重要な点は、これらの原則が新興資産クラスにどのように適用されるかです。ビットコインは伝統的な証券ではありませんが、興味深い研究ケースとして、このフレームワークの中で分析することができます。資産の基本的なサポートとネットワークの可能な発展経路を理解することにより、ビットコインは非常に低く評価された投資機会を表しており、その投資論点はバリューインベストメントの視点から理解することができます。### ビットコイン投資の論点におけるバリューインベストメントフレームワークの応用私たちは、ビットコインを長期保有することは、価値投資に対する現代的で合理的な解釈を示していると考えています。これは直感に反すると感じる人もいますが、価値投資の多くの基本要素はビットコインの投資ケースに直接適用することができます。価値投資の概念がビットコインの議論と深く一致するかどうかを探ってみましょう。(1) 長期投資の視点:バリュー投資は、投資家が変動性を無視し、市場が資産の真の価値を認識するまで待つことができる必要があります。最高の投資は、無期限に保持できる投資です。バリュー投資のフレームワークでは、ビットコインの歴史上の大きな変動性は、リスクではなく、長期投資の視点を維持し、短期的なノイズをシャットアウトすることでつかむ機会と見なすべきです。「株式市場の設計は、お金を積極的な人から忍耐強い人へと移すことです。」……「不確実性は実際には長期的な価値の買い手のフレンドです。」——ウォーレン・バフェット(2)逆説的思考法:大衆に従い、業績と価値投資理念に追随することは逆行する。それに対し、投資決定は第一原則に基づいて、情報の非対称性を特定することによって行われるべきです。ビットコイン(および現在の通貨システム)に関する人々の一般的な誤解と理解不足が、それを逆行投資の地位に置いています。「大多数に従うことは常に最も簡単ですが、時には勇気と信念が必要です。しかし、群れから離れることは長期的な投資の成功に不可欠です。」—— セス・カラマン(3) 複利の力:価値投資における複利の概念は、雪玉が丘を転がるのに似ています。時間と忍耐により、小さな利益が蓄積され、投資価値が倍増します。重要なのは、この数学的概念が通貨の隠れた価値の減少にも適用されることです。インフレーションがゆっくりと隠れて購買力を侵食していることを認識することがビットコインの価値主張を理解する上での鍵であることです。「明らかに、わずかな変化でも複利(投資)計画の成功に大きな影響を与えます。同様に明らかなことは、時間の経過とともに、この影響はますます大きくなるということです。」- ウォーレン・バフェット(4) 集中投資の快適さ:価値投資では、投資家はポートフォリオの多様化が重要であるという一般的な見解ではなく、集中投資を受け入れるべきであるという、あまり伝統的でない考え方があります。投資家が資産の本質的な価値を本当に理解している場合、この信念に基づいて投資規模を調整すべきです。これにより、ポートフォリオがより集中的になる可能性もあります。ビットコインの背景には、この技術の深い理解、デジタル価値の保管としてのユニークな特性、および全体的な採用の軌跡があります。これは非常に異例の投資につながる可能性があります。「多様化は無知に対する保護です。 自分が何をしているのかを知っていれば、それはロング意味がありません。」 - ウォーレン・バフェット(5) 優れた管理:価値投資の核心原則は、企業の経営陣の優れた能力と誠実さです。投資家は経営陣に注目し、自身の資本を管理する能力と信頼性を確認する必要があります。この視点をビットコインと比較すると、興味深い類似点が現れます。ビットコインの基盤は、物理的な経営陣ではなく、慎重に作成されたコードと変更不可能な通貨政策です。信頼は間違いを犯す人々に基づくのではなく、管理プロトコルの絶対的な数学原則に基づいています。したがって、ビットコインの「優れた管理」の魅力は、人為的な介入がなく、透明性と予測可能性を提供する金融ツールであることにあります。「現代の生活は成功した官僚主義を生み出しましたが、成功した官僚主義は失敗と愚かさを生み出しました。」- チャーリー・マンガー(6) 競争壁壘と進入障害:価値投資は競争優位性を非常に重視し、企業が優位を維持し、市場での地位を維持することを確保します。ビットコインの起源は通常、「欠陥のない概念」と呼ばれ、デジタルな希少性の創造において深い先行優位性を持つことを象徴しています。ビットコインの成長するネットワーク効果と、比類のない分散化の程度により、その市場を主導する地位がサポートされています。したがって、デジタルな希少性を複製または導入しようとする新参入者は、逾越困難な障壁に直面することになり、ビットコインの本質的な価値主張を強化します。「投資の鍵は、ある産業が社会に与える影響の評価がどれだけ大きいか、またはそれがどれだけ増えるかではなく、ある企業の競争上の利点を特定すること、そして何よりも、その利点の持続性を確認することにあります。」——ウォーレン・バフェット### 価値投資はまだ消滅していません主流メディアが歴史的にしばしば「BTCは死んだ」と宣言してきたように、過去数十年で「価値投資は死んだ」と何度も宣言されてきました。実際、「成長を追求するためにすべてを犠牲にする」というスローガンは21世紀において常に市場をリードしており、そして「能動的」から「受動的」への指数投資の持続的な変化も価値投資が無効であると見なされる考え方に重要な役割を果たしてきました。なぜなら株式市場のパフォーマンスはますますわずかな数の巨大な時価総額の成長株に集中する傾向があるからです。しかしながら、人間の業績追求の傾向から、価値投資はある程度不利になることがあります。「価値投資は一般の人々に魅力的ではありません。もし一般の人々に魅力的なら、安い買い物をすることはできません。」-アーノルド・ファン・デン・バーグまた、過去数十年にわたり、通貨の印刷による価値の減少と資本コストの人為的な低下により、成長株が価値株よりも好まれるようになった。しかし、株式市場では「成長型」戦略よりも「価値型」戦略のパフォーマンスが低いものの、価値投資の基本的な原則は永遠の価値を持っています。価値投資は、資産の財務状況が明らかになる前、または市場がその真の価値潜在能力に気付く前に、将来の成長を予測する能力を表しています。「現実と知覚のギャップが大きくなると、機会が生まれます。」- フランソワ・ロッシュビットコインと同様に、価値投資は永遠に消えることはありません。それらは長い間人気がないように見えるかもしれませんが、デジタルネイティブ、エネルギーサポート、暗号化セキュリティ、オープンソース、公平な分配、希少な商品のすべての価値潜在能力を深く理解しようと努力する投資家にとって、非対称な機会が存在しています。ベンジャミン・グラハム、ウォーレン・バフェット、そして彼らの多くの弟子たちがまだそれに気付いていないかもしれませんが、彼らはビットコインの投資ケースを理解するための有用なツールキットを提供しています。

グレアム大師から中本聪まで、BTC価値投資者ガイド

執筆者:ブライアン・キュベリス

コンパイル:ブロックユニコーン

バリュー投資の起源

20 世紀 20 年代末期「価値投資」理念の出現は偶然ではありません。ベンジャミン・グレアムとデイビッド・ドッドによってコロンビア・ビジネス・スクール(CBS)で創設されたこの思想派は、1929年のウォール街株式市場の崩壊と最終的に大恐慌をもたらした無節制な金融狂気に対する反応でした。繁栄した20年代は戦後の楽観主義、急速な工業成長、都市の拡大、技術の進歩の時代でした。これらの変革的な社会変化は、経済の金融化と株式市場への参加が急増していることに一定程度影響を受けました。企業の活況と一般市民の前例のない繁栄に伴い、「株価は常にポンプされる」という信念が一般意識にしっかりと根付いていました。

もちろん、このような緩和された通貨環境と過度のレバレッジによって推進されるトラジェクトリーは持続不可能です。さらに、規制の欠如と標準化されていない企業の財務諸表により、ほとんどの投資家はディシプリンを持った投資戦略を実施することができません。内部取引は合法であり、欺瞞的な会計行為は防止されていません。これにより、特定の株式が賢明な投資であるかどうかを判断することは非常に困難になります。したがって、当時の主要な投資方法は本質的に投機的であり、群集心理によって駆動され、最終的に市場が大幅に過大評価され、驚異的な形で崩壊する結果となりました。

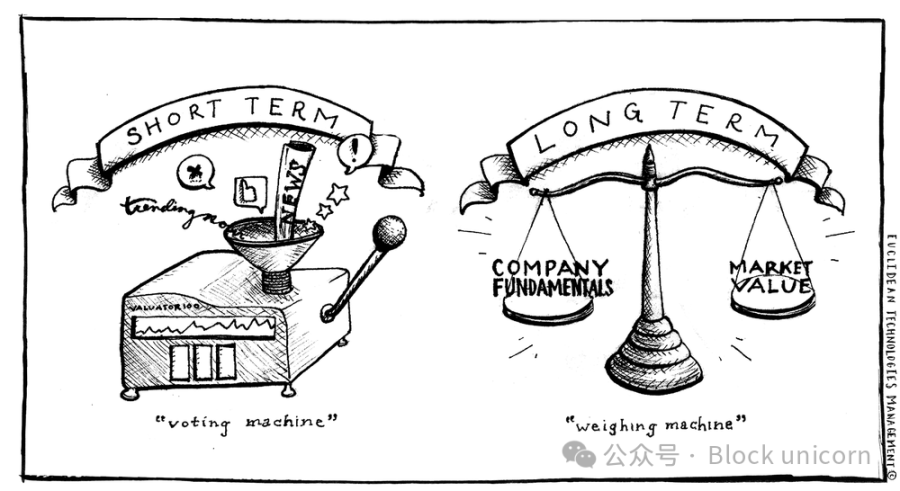

グレアム-価値投資の父と見なされており、この動揺の時期を自ら目撃し、大恐慌の間に大きな損失を被り、これが基本原則から自身の投資手法を再考させるきっかけとなりました。この過程で、彼は、株式の真の価値または内在価値を決定するために、ファンダメンタルな研究と分析を通じて詳細なフレームワークを作成しました。価値投資は1920年代の投機的なバブルとはまったく異なり、特定の資産の市場清算価格が常にその真の潜在価値を示すわけではないという考えに基づいています。それどころか、グレアムは市場を、投資家の感情によって不安定に定価される一種のメカニズムとして見ており、この概念は彼の有名な比喩で表現されています。彼は市場を投資家のビジネスパートナーとみなし、「マーケットさん」と名付けています。彼は毎日、異なる価格で会社の株を取引することを望みますが、それは彼の気分によって変わります。つまり、市場は短期的な投票機であり、長期的な秤量機でもあると彼は述べています。

「市場先生の仕事は価格を提供することです;あなたの仕事は行動を起こすことが自分にとって有益かどうかを決めることです。」- ベンジャミン・グレアム、『知的投資家』(1949 年)

発展し続けるフレームワーク

要するに、バリュー投資とは実際の価値よりも低い価格で何かを購入することです。グレアムの初期の考え方以来、この基本的な概念は専門家投資界にとって100年近い期間での中心的な信条となっています。彼の教えは、ウォーレン・バフェットなどを啓発し、ウォーレン・バフェットは1950年代初頭、コロンビア大学でグレアムの学生であり、後に投資管理史上でもっとも輝かしい成果のひとつを創造しました。しかし、時とともに、バリュー投資のフレームワークの要素は発展し、絶えず変化する金融状況に適応してきました。たとえば、バフェットのバリュー投資方法では、グレアムが依存していた量的指標だけでなく、競争の壁、進入の障害、優れた経営など、より多くの質的要素を優先的に考慮しています。

これらの原則はすべて、長期的な基本原則に基づいていますが、一般的には伝統的な株式市場に適用されます。しかし、考慮すべき重要な点は、これらの原則が新興資産クラスにどのように適用されるかです。ビットコインは伝統的な証券ではありませんが、興味深い研究ケースとして、このフレームワークの中で分析することができます。資産の基本的なサポートとネットワークの可能な発展経路を理解することにより、ビットコインは非常に低く評価された投資機会を表しており、その投資論点はバリューインベストメントの視点から理解することができます。

ビットコイン投資の論点におけるバリューインベストメントフレームワークの応用

私たちは、ビットコインを長期保有することは、価値投資に対する現代的で合理的な解釈を示していると考えています。これは直感に反すると感じる人もいますが、価値投資の多くの基本要素はビットコインの投資ケースに直接適用することができます。価値投資の概念がビットコインの議論と深く一致するかどうかを探ってみましょう。

(1) 長期投資の視点:バリュー投資は、投資家が変動性を無視し、市場が資産の真の価値を認識するまで待つことができる必要があります。最高の投資は、無期限に保持できる投資です。バリュー投資のフレームワークでは、ビットコインの歴史上の大きな変動性は、リスクではなく、長期投資の視点を維持し、短期的なノイズをシャットアウトすることでつかむ機会と見なすべきです。

「株式市場の設計は、お金を積極的な人から忍耐強い人へと移すことです。」……「不確実性は実際には長期的な価値の買い手のフレンドです。」——ウォーレン・バフェット

(2)逆説的思考法:大衆に従い、業績と価値投資理念に追随することは逆行する。それに対し、投資決定は第一原則に基づいて、情報の非対称性を特定することによって行われるべきです。ビットコイン(および現在の通貨システム)に関する人々の一般的な誤解と理解不足が、それを逆行投資の地位に置いています。

「大多数に従うことは常に最も簡単ですが、時には勇気と信念が必要です。しかし、群れから離れることは長期的な投資の成功に不可欠です。」—— セス・カラマン

(3) 複利の力:価値投資における複利の概念は、雪玉が丘を転がるのに似ています。時間と忍耐により、小さな利益が蓄積され、投資価値が倍増します。重要なのは、この数学的概念が通貨の隠れた価値の減少にも適用されることです。インフレーションがゆっくりと隠れて購買力を侵食していることを認識することがビットコインの価値主張を理解する上での鍵であることです。

「明らかに、わずかな変化でも複利(投資)計画の成功に大きな影響を与えます。同様に明らかなことは、時間の経過とともに、この影響はますます大きくなるということです。」- ウォーレン・バフェット

(4) 集中投資の快適さ:価値投資では、投資家はポートフォリオの多様化が重要であるという一般的な見解ではなく、集中投資を受け入れるべきであるという、あまり伝統的でない考え方があります。投資家が資産の本質的な価値を本当に理解している場合、この信念に基づいて投資規模を調整すべきです。これにより、ポートフォリオがより集中的になる可能性もあります。ビットコインの背景には、この技術の深い理解、デジタル価値の保管としてのユニークな特性、および全体的な採用の軌跡があります。これは非常に異例の投資につながる可能性があります。

「多様化は無知に対する保護です。 自分が何をしているのかを知っていれば、それはロング意味がありません。」 - ウォーレン・バフェット

(5) 優れた管理:価値投資の核心原則は、企業の経営陣の優れた能力と誠実さです。投資家は経営陣に注目し、自身の資本を管理する能力と信頼性を確認する必要があります。この視点をビットコインと比較すると、興味深い類似点が現れます。ビットコインの基盤は、物理的な経営陣ではなく、慎重に作成されたコードと変更不可能な通貨政策です。信頼は間違いを犯す人々に基づくのではなく、管理プロトコルの絶対的な数学原則に基づいています。したがって、ビットコインの「優れた管理」の魅力は、人為的な介入がなく、透明性と予測可能性を提供する金融ツールであることにあります。

「現代の生活は成功した官僚主義を生み出しましたが、成功した官僚主義は失敗と愚かさを生み出しました。」- チャーリー・マンガー

(6) 競争壁壘と進入障害:価値投資は競争優位性を非常に重視し、企業が優位を維持し、市場での地位を維持することを確保します。ビットコインの起源は通常、「欠陥のない概念」と呼ばれ、デジタルな希少性の創造において深い先行優位性を持つことを象徴しています。ビットコインの成長するネットワーク効果と、比類のない分散化の程度により、その市場を主導する地位がサポートされています。したがって、デジタルな希少性を複製または導入しようとする新参入者は、逾越困難な障壁に直面することになり、ビットコインの本質的な価値主張を強化します。

「投資の鍵は、ある産業が社会に与える影響の評価がどれだけ大きいか、またはそれがどれだけ増えるかではなく、ある企業の競争上の利点を特定すること、そして何よりも、その利点の持続性を確認することにあります。」——ウォーレン・バフェット

価値投資はまだ消滅していません

主流メディアが歴史的にしばしば「BTCは死んだ」と宣言してきたように、過去数十年で「価値投資は死んだ」と何度も宣言されてきました。実際、「成長を追求するためにすべてを犠牲にする」というスローガンは21世紀において常に市場をリードしており、そして「能動的」から「受動的」への指数投資の持続的な変化も価値投資が無効であると見なされる考え方に重要な役割を果たしてきました。なぜなら株式市場のパフォーマンスはますますわずかな数の巨大な時価総額の成長株に集中する傾向があるからです。しかしながら、人間の業績追求の傾向から、価値投資はある程度不利になることがあります。

「価値投資は一般の人々に魅力的ではありません。もし一般の人々に魅力的なら、安い買い物をすることはできません。」-アーノルド・ファン・デン・バーグ

また、過去数十年にわたり、通貨の印刷による価値の減少と資本コストの人為的な低下により、成長株が価値株よりも好まれるようになった。しかし、株式市場では「成長型」戦略よりも「価値型」戦略のパフォーマンスが低いものの、価値投資の基本的な原則は永遠の価値を持っています。価値投資は、資産の財務状況が明らかになる前、または市場がその真の価値潜在能力に気付く前に、将来の成長を予測する能力を表しています。

「現実と知覚のギャップが大きくなると、機会が生まれます。」- フランソワ・ロッシュ

ビットコインと同様に、価値投資は永遠に消えることはありません。それらは長い間人気がないように見えるかもしれませんが、デジタルネイティブ、エネルギーサポート、暗号化セキュリティ、オープンソース、公平な分配、希少な商品のすべての価値潜在能力を深く理解しようと努力する投資家にとって、非対称な機会が存在しています。ベンジャミン・グラハム、ウォーレン・バフェット、そして彼らの多くの弟子たちがまだそれに気付いていないかもしれませんが、彼らはビットコインの投資ケースを理解するための有用なツールキットを提供しています。