### 概要早期のアイデアやアプリケーションの価格設定と投資参加はどのように行われますか?これは分散化された世界での大きな課題です。ERC7527は「信用創造通貨」のコンセンサスに従い、プレミアムに基づく分散化された価格設定のパラダイムを提案しています。本文では、ERC7527の原理やプロトコルの詳細について詳しく説明し、連続価格モデルの動作原理とその巨大な利点についてさらに説明します。同時に、ERC7527に基づくプログラム可能性と組み合わせ可能性に基づくいくつかの拡張アプリケーションも紹介します。### ERC7527前回の記事では、現在一般的に使用されている純粋なチェーン上の価格設定モデルについて紹介し、ERC7527の特殊な連続価格設定モデルについて数学的な表現を示しました。ただし、前回の記事ではERC7527について簡単に紹介したに過ぎません。この節では、ERC7527の原理とプロトコルの詳細に重点を置いて紹介します。ERC7527は、ERC7527トークンの発行を通じてアプリケーションの価格設定を行う新しいパラダイムを提案しました。ERC7527トークンの価格は実際にはアプリケーションの時価総額を数量で量化しています(アプリケーションの時価総額=ERC7527価格×数量)。この方法により、アプリケーションの価格設定がERC7527トークンの価格設定に変換されます。ERC7527トークンの価格は次の2つの部分に分かれています:* 価格。ERC7527は、外部ラップ(wrap)およびアンラップ(unwrap)の価格提供インターフェースを提供し、開発者が自身で実装できるようにします。* 定価。ERC7527に基づくFOAMM(Function Oracle Automated Market Maker)は、ラップを使用して内部流動性を追加することで買い注文の価格を設定し、アンラップを使用して内部流動性を削除することで売り注文の価格を設定します。この方法では外部の流動性プロバイダーに依存する必要がありません。ERC7527トークンの購入価格と価格設定に関する問題について、ERC7527はプログラム可能性を十分に提供しています。具体的には、ユーザーは次の関数を呼び出して価格を取得できます:ERC7527の開発者は、開発プロセスで最終的な見積もりを提供するために見積りモデルを設計する必要があります。ユーザーはgetWrapOracleを呼び出して現在の見積もりを取得した後、見積もりから価格設定への変換を実現するためにERC7527のプールに流動性を注入することができます。具体的には、ユーザーはFOAMM内のwrap関数を呼び出して流動性を注入することができます:ERC7527トークンの販売価格と価格設定に関する問題については、ERC7527はFOAMMが構築したプールを使用して販売価格から価格設定への変換を行っています。ユーザーはこのプールを使用して資産を破棄し、内部の流動性を削除して退出することができます。ここで問題となる可能性があるのは、プール内の流動性を誰が提供するかということです。前述の通り、FOAMMはwrapを使用して内部流動性を追加します。これがプール内の流動性のソースです。ERC7527では、ユーザーが資産を購入する際に支払う流動性をFOAMMを使用してプールに注入し、退場の流動性として機能します。開発者にとっては、販売価格を指定するだけで十分です。プール内に流動性が存在するため、販売価格は販売価格となります。具体的には、開発者は以下の関数を実装する必要があります。開発者は流動性に基づいて任意の販売価格関数を構築することができますが、販売価格は最終的にプールの清算バランスを維持する必要があります。ユーザーはいつでもgetUnwrapOracleを呼び出して現在のERC7527トークンの販売価格を取得し、さらにFOAMMのunwrap関数を呼び出してERC7527トークンを破棄し、プール内の販売価格の数量のトークンを取得することができます。総括すると、ユーザーにとってERC7527のインタラクションはわずか2つの部分しかありません:* getWrapOracle関数を呼び出して現在の買い価格を読み取り、買い価格が適切であれば、wrap関数を呼び出して流動性 ERC7527トークンを注入します。* getUnwrapOracle関数を呼び出して、現在の販売価格を読み取ります。適切な販売価格であれば、unwrap関数を呼び出して保持しているERC7527トークンから販売オファーの数量を取り出し、プール内で破棄します。getWrapOracleとgetUnwrapOracle関数の返り値には、priceとfeeのオプションが含まれており、priceは現在のwrapまたはunwrap ERC7527トークンの数量を示し、feeは手数料を示します。wrapまたはunwrap操作に関係なく、ユーザーは一定量の手数料を支払う必要がありますが、これらの手数料は最終的に指定されたユーザーによって引き出されます。ERC7527は、ERC20トークンなどと同様の標準トークンであり、トークンアドレスを持っています。ERC7527には次の定義フィールドが存在します:上記の構造体はERC7527のコアプロパティを定義しており、currency はユーザーがトークンミンティング ERC7527ために提供するトークンを表し、premium はERC7527トークンの初期価格を表し、feeRecipient はラップとラップ解除のインタラクション中にアドレスを受け取る手数料を表し、mintFeePercent と burnFeePercent はラップとアンラップの手数料率を表します。ERC7527トークンは、プレミアムの変動特性を持っており、priceという用語が使用されています。これは、Asset構造体内のプレミアムを指します。**ERC7527は、3つの異なるモジュールを定義しています:**1. Appの契約アドレスはERC7527トークンの契約アドレスです。ERC7527は、App契約がERC721Metadataの関連インターフェースを継承することを要求します。また、この契約はmintおよびburnインターフェースを露出し、プールの呼び出しを容易にする必要があります。また、mintおよびburnインターフェースはプールの呼び出しのみが可能であり、悪意のあるERC7527トークンの鋳造によるプールの清算の不均衡を避けるために、プールの呼び出しのみが可能です。2. エージェンシーエージェンシーは、前述のプールとFOAMMが存在する契約であり、ユーザーとのやり取りの中心となる契約です。前述のgetWrapOracle/wrap/getUnwrapOracle/unwrap関数はすべてこの契約にあり、この契約にはユーザーがwrap時に注入したトークンが保存され、unwrap時に使用されます。この契約はERC7527トークン清算の契約です。3. Factoryは、AppとAgencyのデプロイを簡素化し、ユーザーがERC7527トークンをデプロイすることを容易にするための補助契約です。三种コンポーネントの関係は、以下の図を参照してください:ERC7527内のAppとAgencyには双方向のバインディング関係が存在します。コードの観点から見ると、Appのmintおよびburn関数はAgencyによってのみ呼び出すことができ、ERC7527はまた、Appが既知の場合にユーザーがAgencyアドレスをクエリするための一連の関数を規定しており(getAgency関数)、そしてAgencyが既知の場合にAppのアドレスをクエリするための関数を規定しています(getStrategy関数)。流動性の観点から、アプリ内のすべてのERC7527トークンにはそれぞれ対応するプール内の流動性があり、これによりプールの清算バランスが確保されます。このERC7527トークンを使用してアプリケーションに分散化価格を設定する方法は革新的なイノベーションであり、この方法は先行通貨後にアプリケーションを構築する新たな範式を導入しています。初期のアプリケーションでは、開発者は直接ERC7527のファクトリを使用してERC7527トークンを展開することができます。ユーザーは、wrap関数を呼び出してERC7527トークンを鋳造し、プロジェクトへの早期投資に参加することができます。また、unwrap関数を呼び出して投資から退出することもできます。開発者にとって、ERC7527トークンの価格は早期のアプリケーションに有効な時価総額を提供できます。アプリケーション開発とERC7527トークンの保有者の増加に伴い、アプリケーションの時価総額が上昇し、ERC7527トークンの保有者やアプリケーション開発者は時価総額の上昇にインセンティブを得ることができます。### 連続価格モデル前回ではERC7527の動作原理について詳しく説明しましたが、買い注文のモデル構築については詳細に触れていませんでした。ERC7527ではgetWrapOracleインターフェースのみを提供しており、実際の注文モデルの具体的な実装は開発者に依存しています。今回は一般的な買い注文モデルを提案します。**ERC7527の購入価格は、マイクロおよびマクロの両方の視点を考慮すべきです。**全体的に、我々はERC7527トークンの価格がERC7527トークンの保有量の増加に伴って増加すると予想しています。より具体的には、getWrapOracleを呼び出して得られる現在のERC7527トークンの価格は、定価(または「前回の買い取り取引価格」とも呼ばれる)よりも低くなるべきではありません。ERC7527トークンの価格はERC7527トークンの保有量の増加に伴い上昇し、興味深い結果をもたらすでしょう。つまり、ERC7527トークン自体が信用拡大メカニズムを持つことになります。具体的には、ERC7527トークンの時価総額がTPL(総保険料ロック)を上回ることになります。このような信用拡大メカニズムにより、各ERC7527トークンの保有者は信用の増加を得ることになります。前述の文書では、unwrapの売却取引について触れていませんでしたが、unwrapの売却取引によって直接的に買い取り取引の価格が下落します。売却が購入価格の下落をもたらす仕組みを実現するために、最もシンプルなスタックベースのシステムを使用することができます。ERC7527のすべての価格履歴をスタック内に保存し、新しい価格が形成されるたびに、その価格をスタックにプッシュします。購入価格モデルは、スタック内の最新の価格に依存して購入価格を提供します。そしてユーザーが売却すると、私たちは直ちに最新の買い定価new priceを売り定価として転送し、同時にその定価をスタックから取り除きます。この時点で報値モデルは依然としてスタック内の最新の定価price2に依存しています。price2がnew priceよりも小さいため、この報値モデルはunwrapされた後、price2に基づいて過去のnew priceに基づいて提示された価格よりも低くなります。もちろん、このようなスタックベースの売値提示は、最も単純な売値提示の一つに過ぎません。マイクロレベルでは、価格調整メカニズムを持つオークションモデルを持つべきです。荷蘭オークションの最大の特徴は、時間を入札モデルに導入することであり、長時間にわたる不成立に伴い、価格が自動的に下がるべきです。しかし、ダッチオークションには深刻な欠点があります。時間の経過とともに価格が下がるため、囚人のジレンマの待ち時間があり、結果として価格が継続的に下がることがあります。良好な入札モデルは、時間要素を含むべきであり、上昇と下降の両方が存在するべきです。総括すると、良い見積もりモデルは以下の要件を満たす必要があります:* 提供された買い入れ価格は既存の価格よりも低くすべきではありません。これはERC7527トークンの保有量が増加するにつれて、買い入れ価格と価格が両方上昇することを保証するためです。* 具体的な価格設定関数は、時間要因を持ち、上昇と下降の2つの段階を同時に含んでいる必要があります。その他に、私たちは価格モデルが以下のアプリケーションの成長規則を満たすことを望んでいます:・初期段階での高い成長性*中期および後期段階では、比較的安定した成長を遂げています後のテキストで具体的な解決策を説明します。まず、マクロ要件を満たすことは実際には非常に簡単です。価格モデルに(Pn-1)を要素として組み込む必要があります。次に、マイクロ要件については、関数を分割して問題を解決することができます。最終的に、次の価格関数を得ることができます:この価格設定関数のパラメータの具体的な意味については、読者は前の記事で紹介されたものを参照してください。ここでは、この価格関数のグラフを直接示します:上図では、x軸は直近の取引からの時間間隔を表し、y軸は現在の価格と直近の取引価格の比率を表します。価格が直近の取引価格よりも低くなると、価格モデルは直近の取引価格と同じ価格のみを報告します。これは価格モデルの大局的な要求を満たすためです。上述の価格モデルには、上昇の初期段階と、オランダオークションの後期のような下降段階があり、これは価格モデルのマイクロ要件を満たしています。ここでは、上昇の初期段階でジャンプすることがあり、これは連続鋳造プロセス中にERC7527の保有量が増加しても価格が著しく変動しないようにするためです。上記の見積もりモデルをシミュレートするための環境を構築し、シミュレーションの結果は以下の通りです:モックのキャンドルスティックチャートでは、最初の列は現在のERC7527トークンの価格の変動を表し、2番目の列は現在のERC7527トークンの保有数量を表します。この数量はwrap操作によって増加し、unwrap操作によって減少します。コードのレベルでは、2番目の列は実際にはAppのtotalSupply関数を呼び出しています。3番目の列はwrapおよびunwrapの回数を表し、緑の線はwrapの回数を、赤の線はunwrapの回数を表しています。上図はいくつかのプールの初期運営状況を示しており、初期段階ではコンセンサスの不足などの理由から、ユーザーの出入りによって価格が初期価格の周辺で長い時間変動することがあります。利好が生まれると、ユーザーが購入を選択するも、その後に初期ユーザーによって価格が元の水準に戻されることがあります。最終的にERC7527トークンの保有者が増加するにつれて、価格は変動しながらも上昇する傾向があります。上記のシンプルなシミュレーションを通じて、連続した価格提供モデルに基づく非常に重要な利点が見られます。つまり、ユーザーの買い注文が直接価格設定プロセスに影響を与えることで、2つのERC7527トークンが同じローソク足チャートを示すことはほとんど不可能であり、システムのゲームの複雑さが大幅に向上しています。以下の図は、具体的な価格変動を示しており、Bは購入(wrap)を表し、Sは売却(unwrap)を表しています。全体的な価格モデルでは、マクロ的には前回の取引価格以上の価格で購入が行われ、売却は前に存在した購入価格が使用されるため、この図は一定の対称性を持っています。上記の報告モデルのマクロおよびミクロ要件を実際に解決し、成長の法則の「初期段階に高成長性を持つ」という要件を満たす価格を提供しました。次に、価格を提供しながら、アプリケーションの後期の堅牢な成長を実現する方法について考える必要があります。初期の価格の高い増加は、アプリケーションの初期の高い成長に対応しています。中期および後期の価格は、アプリケーションの堅牢な発展に対応する必要があります。そのため、中期および後期には、堅牢な成長を実現する価格システムを構築する必要があります。それにより、私たちはこの問題を解決するためにセグメント化を決定しました。つまり、初期の見積もりでは高成長性の見積もりシステムを使用し、後期では安定した成長の見積もりシステムを使用します。もちろん、本文で説明されている初期と後期の2つのセグメント分割に加えて、開発者は状況に応じてさらに多くのセグメント分割を行うことができます。例えば、初期、中期、後期に異なる成長関数を使用することができます。実際に、私たちは以前と同じ価格関数を使用しましたが、一部のパラメータを変更し、変更後の価格関数曲線は次のようになります:早期の価格関数と比較すると、後期の価格関数の初期の増加率が低くなっていることがわかります。図のx軸は引き続き前回の取引間隔の時間単位を使用していますが、ここで注意する必要があるのは、この時間単位が早期の価格関数よりも小さいということです。私たちはERC7527トークンの供給量が0から20000に達する間の取引価格の変動をシミュレートしてみました。以下のローソク足チャートのトレンドを取得しました:上記のチャートの設定では、最初の価格は0.1でした。供給量が20000に達すると、価格は最初の0.1から300に上昇し、上昇率は3000倍に達しました。当然,いくつかのアプリケーションは順風満帆に成功に向かうことができないかもしれません。以下のチャートは、初期の活発な成長後に突然の危機に直面し、ユーザーが離れてしまった価格変動を示しています:上記のいくつかのケースは、私たちが提供する見積もりモデルが有効であり、応用の成長規律に合致していることを証明しています。早期の高成長と後期の安定した成長が存在するため、これらの利点は、セグメント化された見積もりモデルを採用して、早期と後期に異なるパラメータの見積もり関数を使用したためです。一方で、価格関数が連続しているため、ユーザーは期待される価格が提示されるのを待つことができ、価格はユーザーの行動に応じて変化します。したがって、このセクションで紹介されている価格モデルでは、価格モデルとのゲームだけでなく、ユーザー間のゲームも存在します。そして、ユーザー間のゲームは非常に複雑であり、価格モデルから逆算して無リスク収益を得るための戦略を導き出すことは非常に困難です。### 拡張アプリケーションこのセクションでは、ERC7527の以下の拡張アプリケーションについて説明します:* ERC7527はAIアプリケーションのインセンティブレイヤーとして機能します* ERC7527は他のアプリケーション、特に貸借りアプリケーションのアトミックオラクルマシンとして使用されます#### AIアプリケーションインセンティブレイヤーAIアプリケーションには新しいインセンティブレイヤーが必要ですが、ERC7527はAIアプリケーションにシステマティックなインセンティブレイヤーをもたらすことができ、ERC7527トークンはインセンティブレイヤーの中心的な資産です。AIの適用は、最初期にERC7527トークンを展開することで価格設定を行い、その時点でAIの適用は市場での評価を受け、ユーザーはERC7527トークンを直接wrap操作で保持してAIの適用に投資できます。01928374656574839201市值の観点から、AIの利用の発展とERC7527の保有量の増加に伴い、AIの開発者とERC7527トークンの保有者はともに市値の上昇による大きなインセンティブを得ることになります。AIアプリケーションは、ボーナスをさらに利用してユーザーを奨励することもできます。AIアプリケーションは、ユーザーに対してイーサリアムの第2階層でトークンを使用するように要求します。ユーザーは、AIアプリケーションの料金を支払うために契約を呼び出すことができます。これらの料金は支払い契約にロックされ、定期的に配当契約に移されます。ERC7527トークンの保有者は、配当契約から直接収益を引き出すことができます。同様に、AIアプリケーションの開発者も配当契約から別の一部の収益を引き出すことができます。技術的には、ERC7527トークンはERC721を継承しており、これはERC7527トークンがERC6551プロトコルを使用してERC6551アカウント契約を生成できることを意味します。そして、いくつかの技術的な解決策を使ってERC7527トークンのERC6551アカウントをイーサリアムの第2レイヤーにクロスチェーンできます。具体的な技術実装経路は以下の通りです:ユーザーはERC7527トークンを所有していると、ERC7527トークンをデプロイするためにイーサリアムメインネット内のERC6551ファクトリーコントラクトを呼び出すことができます。その後、メインネット内に展開されたERC6551ブリッジコントラクトを使用してERC6551アカウントを展開し、ブリッジコントラクトはクロスチェーンブリッジを介してイーサリアムの第2層にユーザーのための第2層のERC6551アカウントを展開するためにイーサリアム第2層内のERC6551ファクトリーコントラクトを呼び出します。ERC6551のクロスチェーンインタラクションには最小限の実装があり、開発者はERC6551Mirrorのコードを参考にすることができます。このリポジトリではChainlink CCIPを使用してERC6551のクロスチェーン操作を実現しています。ERC6551クロスチェーン完了後、ユーザーはそのERC6551アカウントを使用して、配当契約内の報酬を引き出すことができます。#### 原子性オラクルマシンERC7615は興味深いERCであり、具体的な内容は、原子性のある一般的な契約間のプッシュ関係が規定されています。この単純なプッシュプロトコルにより、原子性のあるオラクルマシンを構築することができ、貸借契約などの契約の開発難易度が著しく低下します。ERC7615の動作原理は以下の図の通りです:ユーザー(Client)が契約者(Publisher)の特定の機能を呼び出すと、契約者はその機能に対していくつかのサブスクリプション契約が存在するかどうかを調べます。存在する場合、サブスクリプション契約の機能を呼び出してコンテンツをプッシュします。上記のプロセスの最も重要な特徴は、原子性です。つまり、サブスクリプション契約がデータのプッシュ処理で問題が発生した場合、プッシュ契約のトランザクション(つまり、図内のsomefunc(...)を呼び出すトランザクション)も直接エラーとなります。ERC7527では、売り注文価格が実際には売り定価であることを何度か説明してきましたが、ERC7527トークンを保有しているユーザーは売り定価を使ってエージェンシー内の流動性を引き出すことができます。つまり、ERC7527の売り定価を貸借プロトコルに送信して、貸借プロトコル内の清算を実現できるでしょうか?答えははいです。また、連続的な価格提示モデルは、ERC7527保有量の増加に伴う買い注文の上昇をマクロ的に追うため、貸借協定はERC7527内のwrap操作に関心を払う必要はなく、価格の下落をもたらすunwrap取引にのみ関心を持つ必要があります。unwrap関数内にERC7615のプッシュを埋め込むことができ、現在のunwrapの売値を直接貸出プロトコルにプッシュすることができます。貸出プロトコルがプッシュされたunwrap価格を取得すると、ERC7527トークンを担保として使用している貸出プロトコル内のポジションを清算することができます。特定の貸借ポジションが清算される必要がある場合、貸借契約はERC7527Agency内の流動性を取り出すためにunwrap操作を実行し、貸借ポジションを決済することができます。比較的に興奮しているのは、上記の操作が原子的であることであり、つまり、貸借契約の清算が失敗した場合、ERC7527のunwrap操作も成功しないということです。これは、貸借契約が完全に積み荷のリスクを回避していることを意味します。実際には、どんなプロトコルもERC7527内でその提供価格を取得することができます。これは、開発者がERC7615の受信インターフェースを記述するだけで、資産の価格を取得し、さらに他の操作を完了する必要があることを意味します。ERC7527内では、ERC7527トークンがERC721に継承されているため、開発者はERC7527トークンに他の機能を付加することができます。従来のステーキング方法を使用する場合、例えばERC7527をステーキング契約に直接移転する場合、ユーザーはERC7527トークンの他の権利を失います。そのため、ERC7527トークンには資産の移転を必要としない新しいステーキング方法が必要です。ERC 7615をベースにしたプッシュメカニズムを利用すると、資産の移動が不要なステークプランを設計することができます。具体的には、ERC 7527エージェンシー契約内のunwrapとステーク契約のプッシュ関係を確立します。ステークのユーザーは、ERC 7527ステーク契約と対話してERC 7527トークンをステークすることができますが、このプロセスではERC 7527トークンをステーク契約に移動する必要はありません。この時、ERC7527トークンはステーク契約内で配当を受けることができます。ユーザーがステークされたERC7527トークンをunwrapすると、Agency契約はERC7615を使用してこのメッセージをステーク契約に送信し、ステーク契約は指定されたERC7527トークンのステーキング状態を解除して最終的な清算を行います。このプロセスでは、ERC7615はステーキングシステムの清算問題を保証し、破棄されたERC7527トークンがステーキング利益を得ることができないことを保証しています。

ERC7527の解釈:新しい分散化価格モデル

概要

早期のアイデアやアプリケーションの価格設定と投資参加はどのように行われますか?これは分散化された世界での大きな課題です。ERC7527は「信用創造通貨」のコンセンサスに従い、プレミアムに基づく分散化された価格設定のパラダイムを提案しています。

本文では、ERC7527の原理やプロトコルの詳細について詳しく説明し、連続価格モデルの動作原理とその巨大な利点についてさらに説明します。同時に、ERC7527に基づくプログラム可能性と組み合わせ可能性に基づくいくつかの拡張アプリケーションも紹介します。

ERC7527

前回の記事では、現在一般的に使用されている純粋なチェーン上の価格設定モデルについて紹介し、ERC7527の特殊な連続価格設定モデルについて数学的な表現を示しました。ただし、前回の記事ではERC7527について簡単に紹介したに過ぎません。この節では、ERC7527の原理とプロトコルの詳細に重点を置いて紹介します。

ERC7527は、ERC7527トークンの発行を通じてアプリケーションの価格設定を行う新しいパラダイムを提案しました。ERC7527トークンの価格は実際にはアプリケーションの時価総額を数量で量化しています(アプリケーションの時価総額=ERC7527価格×数量)。この方法により、アプリケーションの価格設定がERC7527トークンの価格設定に変換されます。ERC7527トークンの価格は次の2つの部分に分かれています:

ERC7527トークンの購入価格と価格設定に関する問題について、ERC7527はプログラム可能性を十分に提供しています。具体的には、ユーザーは次の関数を呼び出して価格を取得できます:

ERC7527の開発者は、開発プロセスで最終的な見積もりを提供するために見積りモデルを設計する必要があります。ユーザーはgetWrapOracleを呼び出して現在の見積もりを取得した後、見積もりから価格設定への変換を実現するためにERC7527のプールに流動性を注入することができます。具体的には、ユーザーはFOAMM内のwrap関数を呼び出して流動性を注入することができます:

ERC7527トークンの販売価格と価格設定に関する問題については、ERC7527はFOAMMが構築したプールを使用して販売価格から価格設定への変換を行っています。ユーザーはこのプールを使用して資産を破棄し、内部の流動性を削除して退出することができます。ここで問題となる可能性があるのは、プール内の流動性を誰が提供するかということです。

前述の通り、FOAMMはwrapを使用して内部流動性を追加します。これがプール内の流動性のソースです。ERC7527では、ユーザーが資産を購入する際に支払う流動性をFOAMMを使用してプールに注入し、退場の流動性として機能します。開発者にとっては、販売価格を指定するだけで十分です。プール内に流動性が存在するため、販売価格は販売価格となります。具体的には、開発者は以下の関数を実装する必要があります。

開発者は流動性に基づいて任意の販売価格関数を構築することができますが、販売価格は最終的にプールの清算バランスを維持する必要があります。ユーザーはいつでもgetUnwrapOracleを呼び出して現在のERC7527トークンの販売価格を取得し、さらにFOAMMのunwrap関数を呼び出してERC7527トークンを破棄し、プール内の販売価格の数量のトークンを取得することができます。

総括すると、ユーザーにとってERC7527のインタラクションはわずか2つの部分しかありません:

getWrapOracleとgetUnwrapOracle関数の返り値には、priceとfeeのオプションが含まれており、priceは現在のwrapまたはunwrap ERC7527トークンの数量を示し、feeは手数料を示します。wrapまたはunwrap操作に関係なく、ユーザーは一定量の手数料を支払う必要がありますが、これらの手数料は最終的に指定されたユーザーによって引き出されます。

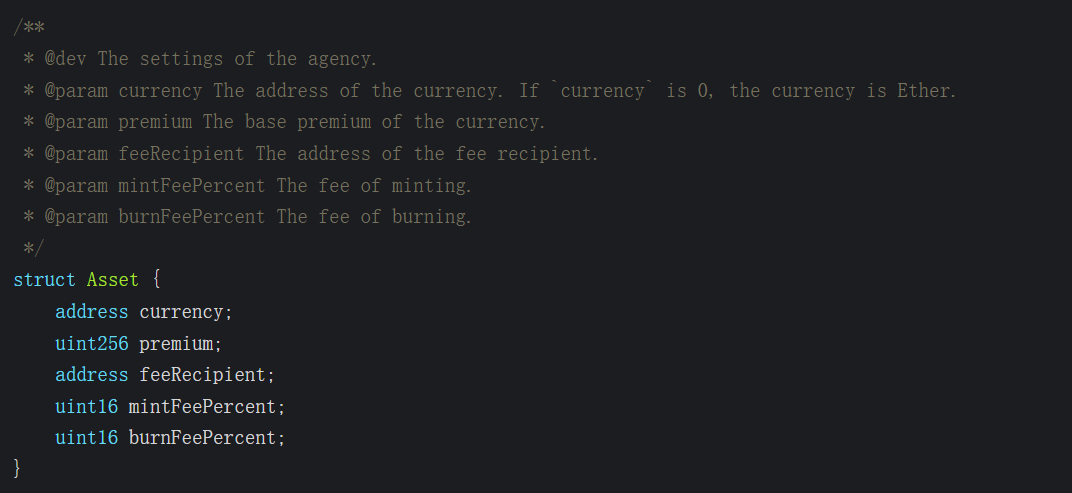

ERC7527は、ERC20トークンなどと同様の標準トークンであり、トークンアドレスを持っています。ERC7527には次の定義フィールドが存在します:

上記の構造体はERC7527のコアプロパティを定義しており、currency はユーザーがトークンミンティング ERC7527ために提供するトークンを表し、premium はERC7527トークンの初期価格を表し、feeRecipient はラップとラップ解除のインタラクション中にアドレスを受け取る手数料を表し、mintFeePercent と burnFeePercent はラップとアンラップの手数料率を表します。

ERC7527トークンは、プレミアムの変動特性を持っており、priceという用語が使用されています。これは、Asset構造体内のプレミアムを指します。

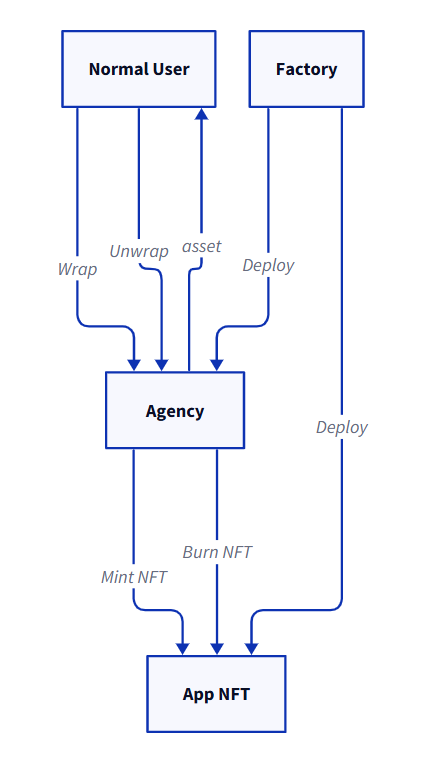

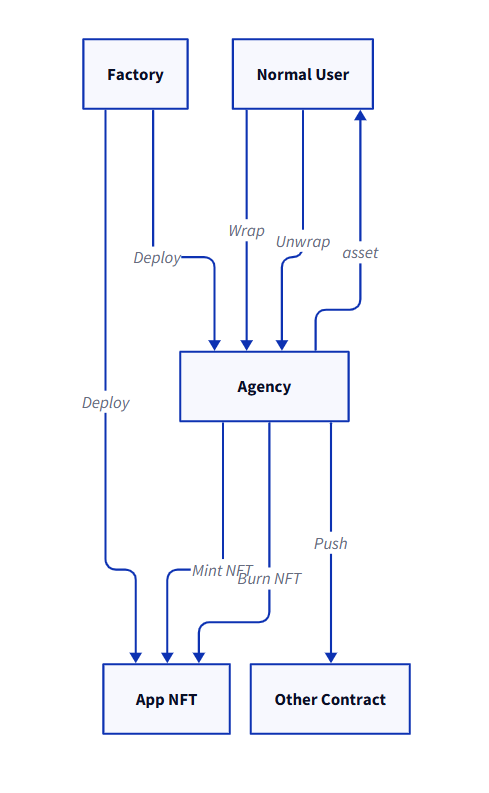

ERC7527は、3つの異なるモジュールを定義しています:

三种コンポーネントの関係は、以下の図を参照してください:

ERC7527内のAppとAgencyには双方向のバインディング関係が存在します。コードの観点から見ると、Appのmintおよびburn関数はAgencyによってのみ呼び出すことができ、ERC7527はまた、Appが既知の場合にユーザーがAgencyアドレスをクエリするための一連の関数を規定しており(getAgency関数)、そしてAgencyが既知の場合にAppのアドレスをクエリするための関数を規定しています(getStrategy関数)。

流動性の観点から、アプリ内のすべてのERC7527トークンにはそれぞれ対応するプール内の流動性があり、これによりプールの清算バランスが確保されます。

このERC7527トークンを使用してアプリケーションに分散化価格を設定する方法は革新的なイノベーションであり、この方法は先行通貨後にアプリケーションを構築する新たな範式を導入しています。初期のアプリケーションでは、開発者は直接ERC7527のファクトリを使用してERC7527トークンを展開することができます。

ユーザーは、wrap関数を呼び出してERC7527トークンを鋳造し、プロジェクトへの早期投資に参加することができます。また、unwrap関数を呼び出して投資から退出することもできます。開発者にとって、ERC7527トークンの価格は早期のアプリケーションに有効な時価総額を提供できます。アプリケーション開発とERC7527トークンの保有者の増加に伴い、アプリケーションの時価総額が上昇し、ERC7527トークンの保有者やアプリケーション開発者は時価総額の上昇にインセンティブを得ることができます。

連続価格モデル

前回ではERC7527の動作原理について詳しく説明しましたが、買い注文のモデル構築については詳細に触れていませんでした。ERC7527ではgetWrapOracleインターフェースのみを提供しており、実際の注文モデルの具体的な実装は開発者に依存しています。今回は一般的な買い注文モデルを提案します。

ERC7527の購入価格は、マイクロおよびマクロの両方の視点を考慮すべきです。

全体的に、我々はERC7527トークンの価格がERC7527トークンの保有量の増加に伴って増加すると予想しています。より具体的には、getWrapOracleを呼び出して得られる現在のERC7527トークンの価格は、定価(または「前回の買い取り取引価格」とも呼ばれる)よりも低くなるべきではありません。

ERC7527トークンの価格はERC7527トークンの保有量の増加に伴い上昇し、興味深い結果をもたらすでしょう。つまり、ERC7527トークン自体が信用拡大メカニズムを持つことになります。具体的には、ERC7527トークンの時価総額がTPL(総保険料ロック)を上回ることになります。このような信用拡大メカニズムにより、各ERC7527トークンの保有者は信用の増加を得ることになります。

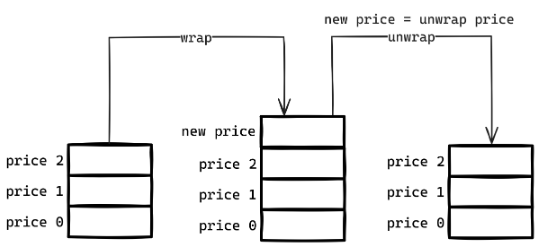

前述の文書では、unwrapの売却取引について触れていませんでしたが、unwrapの売却取引によって直接的に買い取り取引の価格が下落します。売却が購入価格の下落をもたらす仕組みを実現するために、最もシンプルなスタックベースのシステムを使用することができます。

ERC7527のすべての価格履歴をスタック内に保存し、新しい価格が形成されるたびに、その価格をスタックにプッシュします。購入価格モデルは、スタック内の最新の価格に依存して購入価格を提供します。

そしてユーザーが売却すると、私たちは直ちに最新の買い定価new priceを売り定価として転送し、同時にその定価をスタックから取り除きます。この時点で報値モデルは依然としてスタック内の最新の定価price2に依存しています。

price2がnew priceよりも小さいため、この報値モデルはunwrapされた後、price2に基づいて過去のnew priceに基づいて提示された価格よりも低くなります。もちろん、このようなスタックベースの売値提示は、最も単純な売値提示の一つに過ぎません。

マイクロレベルでは、価格調整メカニズムを持つオークションモデルを持つべきです。荷蘭オークションの最大の特徴は、時間を入札モデルに導入することであり、長時間にわたる不成立に伴い、価格が自動的に下がるべきです。

しかし、ダッチオークションには深刻な欠点があります。時間の経過とともに価格が下がるため、囚人のジレンマの待ち時間があり、結果として価格が継続的に下がることがあります。良好な入札モデルは、時間要素を含むべきであり、上昇と下降の両方が存在するべきです。

総括すると、良い見積もりモデルは以下の要件を満たす必要があります:

その他に、私たちは価格モデルが以下のアプリケーションの成長規則を満たすことを望んでいます:

・初期段階での高い成長性 *中期および後期段階では、比較的安定した成長を遂げています

後のテキストで具体的な解決策を説明します。

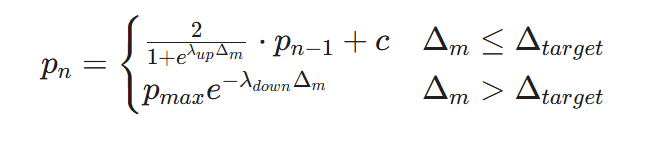

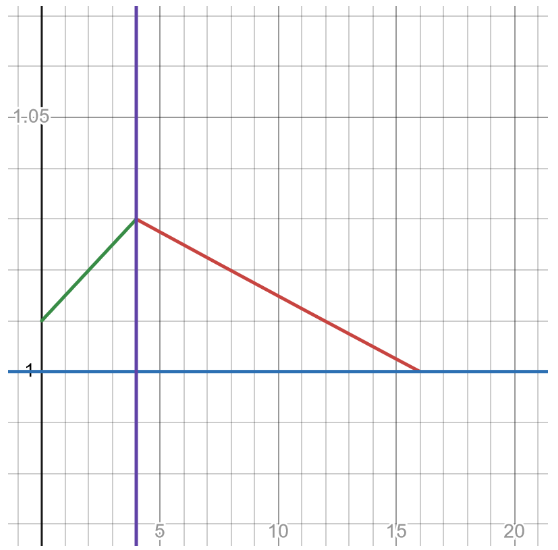

まず、マクロ要件を満たすことは実際には非常に簡単です。価格モデルに(Pn-1)を要素として組み込む必要があります。次に、マイクロ要件については、関数を分割して問題を解決することができます。最終的に、次の価格関数を得ることができます:

この価格設定関数のパラメータの具体的な意味については、読者は前の記事で紹介されたものを参照してください。ここでは、この価格関数のグラフを直接示します:

上図では、x軸は直近の取引からの時間間隔を表し、y軸は現在の価格と直近の取引価格の比率を表します。価格が直近の取引価格よりも低くなると、価格モデルは直近の取引価格と同じ価格のみを報告します。これは価格モデルの大局的な要求を満たすためです。

上述の価格モデルには、上昇の初期段階と、オランダオークションの後期のような下降段階があり、これは価格モデルのマイクロ要件を満たしています。ここでは、上昇の初期段階でジャンプすることがあり、これは連続鋳造プロセス中にERC7527の保有量が増加しても価格が著しく変動しないようにするためです。

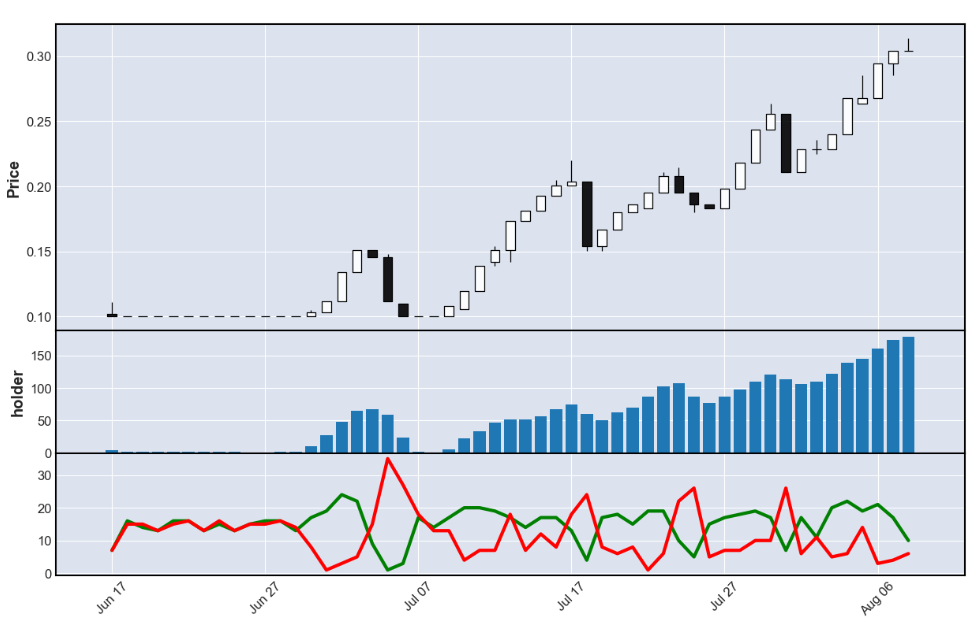

上記の見積もりモデルをシミュレートするための環境を構築し、シミュレーションの結果は以下の通りです:

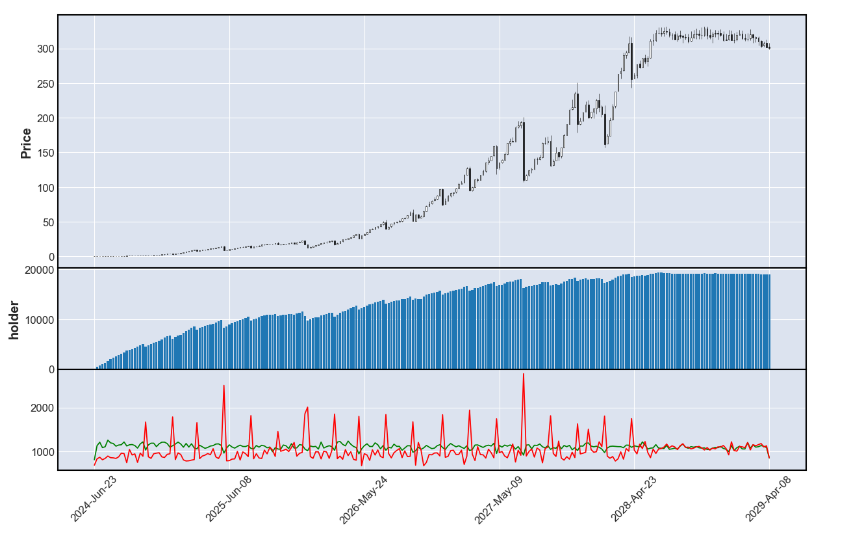

モックのキャンドルスティックチャートでは、最初の列は現在のERC7527トークンの価格の変動を表し、2番目の列は現在のERC7527トークンの保有数量を表します。この数量はwrap操作によって増加し、unwrap操作によって減少します。コードのレベルでは、2番目の列は実際にはAppのtotalSupply関数を呼び出しています。3番目の列はwrapおよびunwrapの回数を表し、緑の線はwrapの回数を、赤の線はunwrapの回数を表しています。

上図はいくつかのプールの初期運営状況を示しており、初期段階ではコンセンサスの不足などの理由から、ユーザーの出入りによって価格が初期価格の周辺で長い時間変動することがあります。利好が生まれると、ユーザーが購入を選択するも、その後に初期ユーザーによって価格が元の水準に戻されることがあります。最終的にERC7527トークンの保有者が増加するにつれて、価格は変動しながらも上昇する傾向があります。

上記のシンプルなシミュレーションを通じて、連続した価格提供モデルに基づく非常に重要な利点が見られます。つまり、ユーザーの買い注文が直接価格設定プロセスに影響を与えることで、2つのERC7527トークンが同じローソク足チャートを示すことはほとんど不可能であり、システムのゲームの複雑さが大幅に向上しています。

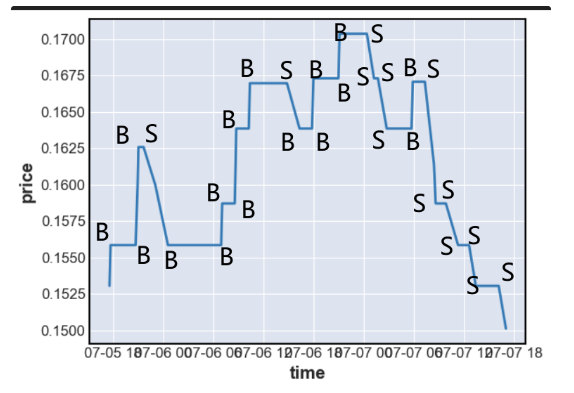

以下の図は、具体的な価格変動を示しており、Bは購入(wrap)を表し、Sは売却(unwrap)を表しています。全体的な価格モデルでは、マクロ的には前回の取引価格以上の価格で購入が行われ、売却は前に存在した購入価格が使用されるため、この図は一定の対称性を持っています。

上記の報告モデルのマクロおよびミクロ要件を実際に解決し、成長の法則の「初期段階に高成長性を持つ」という要件を満たす価格を提供しました。次に、価格を提供しながら、アプリケーションの後期の堅牢な成長を実現する方法について考える必要があります。初期の価格の高い増加は、アプリケーションの初期の高い成長に対応しています。中期および後期の価格は、アプリケーションの堅牢な発展に対応する必要があります。そのため、中期および後期には、堅牢な成長を実現する価格システムを構築する必要があります。

それにより、私たちはこの問題を解決するためにセグメント化を決定しました。つまり、初期の見積もりでは高成長性の見積もりシステムを使用し、後期では安定した成長の見積もりシステムを使用します。もちろん、本文で説明されている初期と後期の2つのセグメント分割に加えて、開発者は状況に応じてさらに多くのセグメント分割を行うことができます。例えば、初期、中期、後期に異なる成長関数を使用することができます。

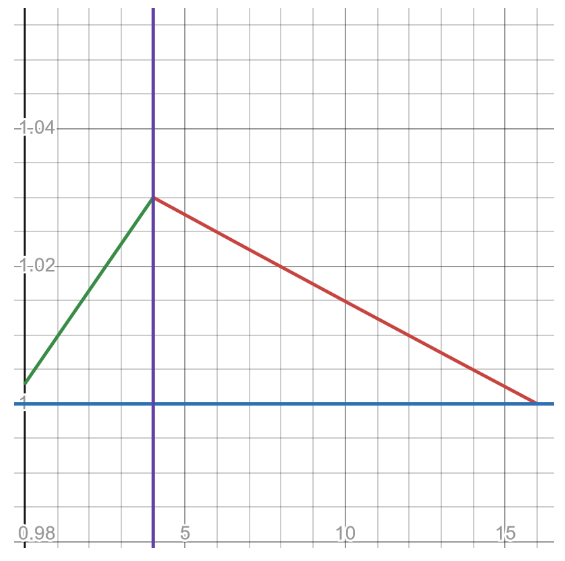

実際に、私たちは以前と同じ価格関数を使用しましたが、一部のパラメータを変更し、変更後の価格関数曲線は次のようになります:

早期の価格関数と比較すると、後期の価格関数の初期の増加率が低くなっていることがわかります。図のx軸は引き続き前回の取引間隔の時間単位を使用していますが、ここで注意する必要があるのは、この時間単位が早期の価格関数よりも小さいということです。

私たちはERC7527トークンの供給量が0から20000に達する間の取引価格の変動をシミュレートしてみました。以下のローソク足チャートのトレンドを取得しました:

上記のチャートの設定では、最初の価格は0.1でした。供給量が20000に達すると、価格は最初の0.1から300に上昇し、上昇率は3000倍に達しました。

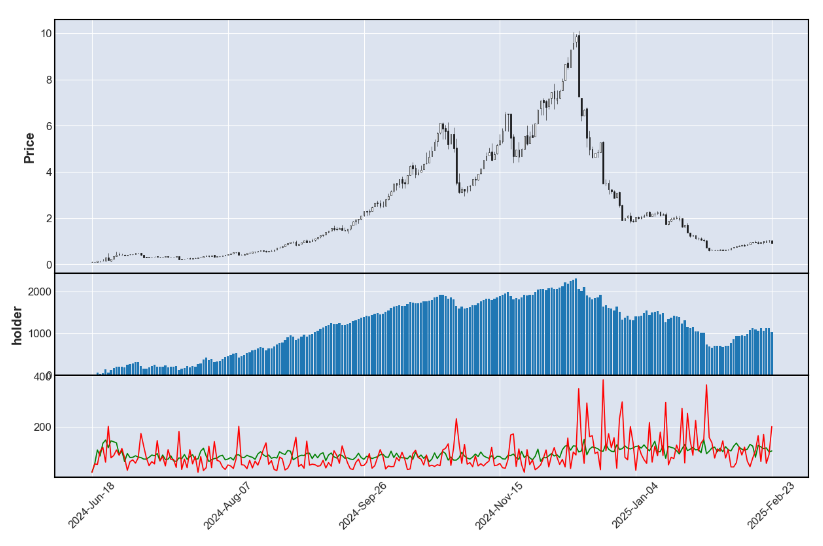

当然,いくつかのアプリケーションは順風満帆に成功に向かうことができないかもしれません。以下のチャートは、初期の活発な成長後に突然の危機に直面し、ユーザーが離れてしまった価格変動を示しています:

上記のいくつかのケースは、私たちが提供する見積もりモデルが有効であり、応用の成長規律に合致していることを証明しています。早期の高成長と後期の安定した成長が存在するため、これらの利点は、セグメント化された見積もりモデルを採用して、早期と後期に異なるパラメータの見積もり関数を使用したためです。

一方で、価格関数が連続しているため、ユーザーは期待される価格が提示されるのを待つことができ、価格はユーザーの行動に応じて変化します。したがって、このセクションで紹介されている価格モデルでは、価格モデルとのゲームだけでなく、ユーザー間のゲームも存在します。そして、ユーザー間のゲームは非常に複雑であり、価格モデルから逆算して無リスク収益を得るための戦略を導き出すことは非常に困難です。

拡張アプリケーション

このセクションでは、ERC7527の以下の拡張アプリケーションについて説明します:

AIアプリケーションインセンティブレイヤー

AIアプリケーションには新しいインセンティブレイヤーが必要ですが、ERC7527はAIアプリケーションにシステマティックなインセンティブレイヤーをもたらすことができ、ERC7527トークンはインセンティブレイヤーの中心的な資産です。

AIの適用は、最初期にERC7527トークンを展開することで価格設定を行い、その時点でAIの適用は市場での評価を受け、ユーザーはERC7527トークンを直接wrap操作で保持してAIの適用に投資できます。01928374656574839201

市值の観点から、AIの利用の発展とERC7527の保有量の増加に伴い、AIの開発者とERC7527トークンの保有者はともに市値の上昇による大きなインセンティブを得ることになります。

AIアプリケーションは、ボーナスをさらに利用してユーザーを奨励することもできます。AIアプリケーションは、ユーザーに対してイーサリアムの第2階層でトークンを使用するように要求します。

ユーザーは、AIアプリケーションの料金を支払うために契約を呼び出すことができます。これらの料金は支払い契約にロックされ、定期的に配当契約に移されます。ERC7527トークンの保有者は、配当契約から直接収益を引き出すことができます。同様に、AIアプリケーションの開発者も配当契約から別の一部の収益を引き出すことができます。

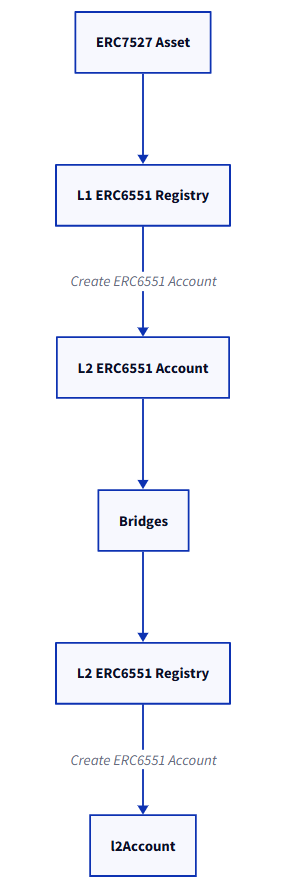

技術的には、ERC7527トークンはERC721を継承しており、これはERC7527トークンがERC6551プロトコルを使用してERC6551アカウント契約を生成できることを意味します。そして、いくつかの技術的な解決策を使ってERC7527トークンのERC6551アカウントをイーサリアムの第2レイヤーにクロスチェーンできます。具体的な技術実装経路は以下の通りです:

ユーザーはERC7527トークンを所有していると、ERC7527トークンをデプロイするためにイーサリアムメインネット内のERC6551ファクトリーコントラクトを呼び出すことができます。その後、メインネット内に展開されたERC6551ブリッジコントラクトを使用してERC6551アカウントを展開し、ブリッジコントラクトはクロスチェーンブリッジを介してイーサリアムの第2層にユーザーのための第2層のERC6551アカウントを展開するためにイーサリアム第2層内のERC6551ファクトリーコントラクトを呼び出します。

ERC6551のクロスチェーンインタラクションには最小限の実装があり、開発者はERC6551Mirrorのコードを参考にすることができます。このリポジトリではChainlink CCIPを使用してERC6551のクロスチェーン操作を実現しています。

ERC6551クロスチェーン完了後、ユーザーはそのERC6551アカウントを使用して、配当契約内の報酬を引き出すことができます。

原子性オラクルマシン

ERC7615は興味深いERCであり、具体的な内容は、原子性のある一般的な契約間のプッシュ関係が規定されています。この単純なプッシュプロトコルにより、原子性のあるオラクルマシンを構築することができ、貸借契約などの契約の開発難易度が著しく低下します。

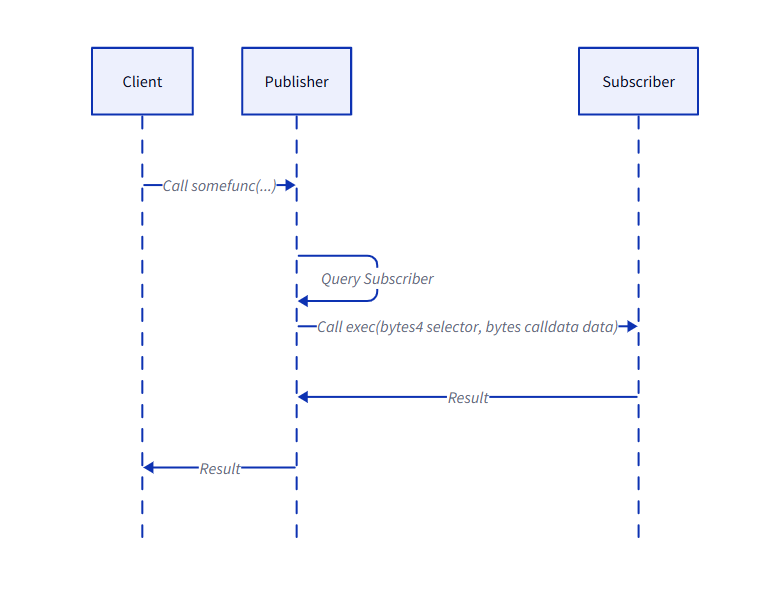

ERC7615の動作原理は以下の図の通りです:

ユーザー(Client)が契約者(Publisher)の特定の機能を呼び出すと、契約者はその機能に対していくつかのサブスクリプション契約が存在するかどうかを調べます。存在する場合、サブスクリプション契約の機能を呼び出してコンテンツをプッシュします。上記のプロセスの最も重要な特徴は、原子性です。つまり、サブスクリプション契約がデータのプッシュ処理で問題が発生した場合、プッシュ契約のトランザクション(つまり、図内のsomefunc(…)を呼び出すトランザクション)も直接エラーとなります。

ERC7527では、売り注文価格が実際には売り定価であることを何度か説明してきましたが、ERC7527トークンを保有しているユーザーは売り定価を使ってエージェンシー内の流動性を引き出すことができます。つまり、ERC7527の売り定価を貸借プロトコルに送信して、貸借プロトコル内の清算を実現できるでしょうか?

答えははいです。また、連続的な価格提示モデルは、ERC7527保有量の増加に伴う買い注文の上昇をマクロ的に追うため、貸借協定はERC7527内のwrap操作に関心を払う必要はなく、価格の下落をもたらすunwrap取引にのみ関心を持つ必要があります。

unwrap関数内にERC7615のプッシュを埋め込むことができ、現在のunwrapの売値を直接貸出プロトコルにプッシュすることができます。貸出プロトコルがプッシュされたunwrap価格を取得すると、ERC7527トークンを担保として使用している貸出プロトコル内のポジションを清算することができます。

特定の貸借ポジションが清算される必要がある場合、貸借契約はERC7527Agency内の流動性を取り出すためにunwrap操作を実行し、貸借ポジションを決済することができます。

比較的に興奮しているのは、上記の操作が原子的であることであり、つまり、貸借契約の清算が失敗した場合、ERC7527のunwrap操作も成功しないということです。これは、貸借契約が完全に積み荷のリスクを回避していることを意味します。

実際には、どんなプロトコルもERC7527内でその提供価格を取得することができます。これは、開発者がERC7615の受信インターフェースを記述するだけで、資産の価格を取得し、さらに他の操作を完了する必要があることを意味します。

ERC7527内では、ERC7527トークンがERC721に継承されているため、開発者はERC7527トークンに他の機能を付加することができます。従来のステーキング方法を使用する場合、例えばERC7527をステーキング契約に直接移転する場合、ユーザーはERC7527トークンの他の権利を失います。そのため、ERC7527トークンには資産の移転を必要としない新しいステーキング方法が必要です。

ERC 7615をベースにしたプッシュメカニズムを利用すると、資産の移動が不要なステークプランを設計することができます。具体的には、ERC 7527エージェンシー契約内のunwrapとステーク契約のプッシュ関係を確立します。ステークのユーザーは、ERC 7527ステーク契約と対話してERC 7527トークンをステークすることができますが、このプロセスではERC 7527トークンをステーク契約に移動する必要はありません。

この時、ERC7527トークンはステーク契約内で配当を受けることができます。ユーザーがステークされたERC7527トークンをunwrapすると、Agency契約はERC7615を使用してこのメッセージをステーク契約に送信し、ステーク契約は指定されたERC7527トークンのステーキング状態を解除して最終的な清算を行います。

このプロセスでは、ERC7615はステーキングシステムの清算問題を保証し、破棄されたERC7527トークンがステーキング利益を得ることができないことを保証しています。