お金を稼ぐ可能性がないためです。先週、キャシー・ウッド氏のARK InvestがETH ETFの申請を取り下げることを決定しました。

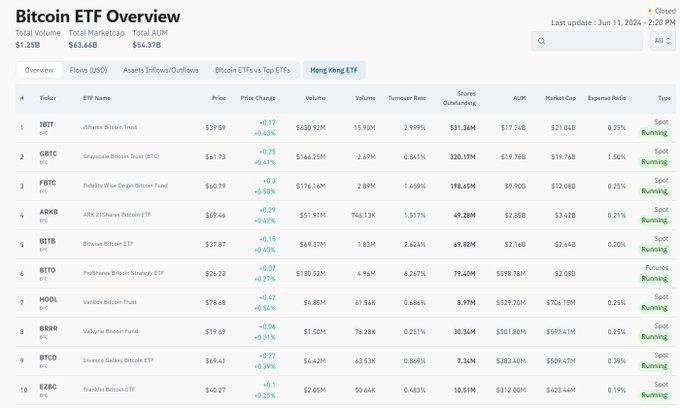

アーク BTC ETF は第4位(市場シェア6%、上位3位はブラックロック、グレイスケール、ファイデリティ)でありながら、市場予想によると「あまり利益が出ていない」とされています。これは、BTC ETFの手数料が従来のETFに比べて比較的低いためであり、多くが0.19〜0.25%の範囲内で行われています。ETFも「手数料競争」を行っています。

簡単な見積もりで、アーク BTC ETF の現在の規模を基に、年間で約700万ドルの運用手数料を稼ぐことができます。したがって、対応するコストもおおよそ同じレベルである必要があります。したがって、アーク BTC ETF がまだ利益線の近くを彷徨っている場合、アークにとって、ETH ETF を積極的に推進することは赤字の取引になる可能性があります。したがって、アークでさえ、ETH ETF を諦めざるを得ないかもしれません。単にビジネスの観点から言えば、市場価値が低い主要なトークン、例えば$SOL 、市場価値が $BTC の5% であるとすると、年間700万ドルの費用を回収するためには、少なくとも2000万枚のSOLを管理するETFが必要です。現在、暗号化 ETF のリーダーであるブラックロックは、全体のBTCのわずか1.5%を管理しており、2000万のSOLは$SOL の流通量の4.5%を意味します。

このほか、以下の点も考慮すると:(1)SOL は天然的に BTC よりも採掘が難しい。 SOL のオンチェーン収益は約8%になる可能性がありますが、ETF にはステーキング機能を含めることが禁止されています。したがって、SOL ETF を保有することは、オンチェーンのSOL 8%に自然に劣り、ビットコインは0.2%の管理料に負けます。 たとえば、グレイスケールの場合、GBTC のピークは60万枚ですが、SOL のピークは45万枚しかなく、比率はBTCよりもはるかに低いです。

(2)SOLの実質的な流通量は46億ですが、実際にはそれよりもはるかに少ない可能性があります。これは皆が理解していることです。より少ない流通時価総額にもかかわらず、高い利子と監督圧力に直面しながら、より大きな保有を実現することが求められています。したがって、SOLの現在の市場価値と流通量で、これらの機関に利益をもたらすのは非常に難しいでしょう。商売として、利益が出ない取引を誰が推進する動機があるでしょうか?

16.63M 人気度

391.57K 人気度

14.4K 人気度

5.89K 人気度

3.56M 人気度

なぜSOL ETFが待ち遠しいのか?それは非常にシンプルな原則に反しているからです

お金を稼ぐ可能性がないためです。先週、キャシー・ウッド氏のARK InvestがETH ETFの申請を取り下げることを決定しました。

アーク BTC ETF は第4位(市場シェア6%、上位3位はブラックロック、グレイスケール、ファイデリティ)でありながら、市場予想によると「あまり利益が出ていない」とされています。これは、BTC ETFの手数料が従来のETFに比べて比較的低いためであり、多くが0.19〜0.25%の範囲内で行われています。ETFも「手数料競争」を行っています。

簡単な見積もりで、アーク BTC ETF の現在の規模を基に、年間で約700万ドルの運用手数料を稼ぐことができます。したがって、対応するコストもおおよそ同じレベルである必要があります。したがって、アーク BTC ETF がまだ利益線の近くを彷徨っている場合、アークにとって、ETH ETF を積極的に推進することは赤字の取引になる可能性があります。したがって、アークでさえ、ETH ETF を諦めざるを得ないかもしれません。単にビジネスの観点から言えば、市場価値が低い主要なトークン、例えば$SOL 、市場価値が $BTC の5% であるとすると、年間700万ドルの費用を回収するためには、少なくとも2000万枚のSOLを管理するETFが必要です。現在、暗号化 ETF のリーダーであるブラックロックは、全体のBTCのわずか1.5%を管理しており、2000万のSOLは$SOL の流通量の4.5%を意味します。

このほか、以下の点も考慮すると:(1)SOL は天然的に BTC よりも採掘が難しい。 SOL のオンチェーン収益は約8%になる可能性がありますが、ETF にはステーキング機能を含めることが禁止されています。したがって、SOL ETF を保有することは、オンチェーンのSOL 8%に自然に劣り、ビットコインは0.2%の管理料に負けます。 たとえば、グレイスケールの場合、GBTC のピークは60万枚ですが、SOL のピークは45万枚しかなく、比率はBTCよりもはるかに低いです。

(2)SOLの実質的な流通量は46億ですが、実際にはそれよりもはるかに少ない可能性があります。これは皆が理解していることです。より少ない流通時価総額にもかかわらず、高い利子と監督圧力に直面しながら、より大きな保有を実現することが求められています。したがって、SOLの現在の市場価値と流通量で、これらの機関に利益をもたらすのは非常に難しいでしょう。商売として、利益が出ない取引を誰が推進する動機があるでしょうか?