原作者:Sohrab Khawasコンピレーション:禅、PANews2023年第3四半期、暗号資産とブロックチェーン分野の主要市場は急激に減少し、投資額はわずか19億7500万ドルにとどまりました。 この数字は、2020年第4四半期以来の低水準であるだけでなく、業界にとって新たな谷でもあります。 2022年第1四半期に120億ドルでピークに達した後、仮想通貨分野の投資と資金調達は1年半にわたって減少しています。資金の流れや規模が変化する中、Web3、ブロックチェーン、暗号資産の分野における現在の資金調達状況をより深く見ていく必要があります。 この分析は、Web3の資金調達スペースの複雑さとニュアンスを明らかにし、現在の資金配分の明確なアイデアを提供することを目的としています。### **Web3プライマリーマーケットの投融資のレビュー**2021年初頭、市場は堅調に推移しましたが、2022年後半から2023年初頭にかけては、市場が統合と統合のプロセスを経ており、より安定している可能性があることを示唆しています。 この間、資金規模に変動はありましたが、資金調達完了案件数は安定的に推移しました。Web3業界は2021年に力強い成長を示し、この前向きな傾向は年末まで続き、第2四半期は549件の資金調達で54億8,000万ドル、第3四半期は524件の資金調達で69億ドル、第4四半期は98億ドルと717件の資金調達でさらに大きな成長を遂げました。2022年初頭までに、第1四半期は83億ドルとわずかに減少しましたが、ラウンド数の増加は、市場がまだ拡大していることを示していました。 2022年第2四半期には、資金調達額は再び75億ドルに減少しましたが、資金調達取引件数は比較的安定しており、市場が統合していることを示している可能性があります。しかし、2022年下半期に見られた減少は確かに憂慮すべきものであり、投資額は第3四半期に34億ドル、第4四半期に25億ドルに減少しています。 この減少傾向は2023年に入っても続いており、業界にとって困難な局面であることを示しています。半期ベースでは、2021年下半期は力強い成長を示し、167億ドルの資金調達と1,241件の取引がありました。 この楽観的な見方は2022年上半期も続き、158億ドルを調達しました。 しかし、2022年下半期は59億ドルに急落し、市場の調整が発生した可能性を示唆しています。 この傾向は2023年上半期にさらに強まり、市場が大幅な縮小を経験していることをさらに示しています。### **暗号ヘッジファンド**Global Crypto Hedging Fundsの第5回年次報告書によると、暗号資産に投資するヘッジファンドは、2022年の37%から2023年には29%に減少しています。 この変化は、ポートフォリオにおける暗号資産のリスクと可能性を再評価する必要性を示しています。#### **ヘッジファンドの暗号資産投資******上のチャートは、ヘッジファンドの総運用資産(AUM)に占める暗号資産の配分を示しています。 ヘッジファンドのかなりの部分(24%)は保守的なアプローチをとっており、暗号資産への投資額は運用資産の1%未満であり、暗号資産市場全体の変動とリスクに見合った慎重な姿勢をとっています。 興味深いことに、暗号資産投資に関与するヘッジファンドの約半数は、運用資産総額の2%未満を投資する「テスト・ザ・ウォーターズ」戦略を採用しています。 これらのファンドの63%は10億ドル以上の運用資産を保有しており、有名なファンドも暗号資産分野の水域を慎重にテストしていることを示唆しています。逆に、暗号資産に積極的に関与しているヘッジファンドの38%は高いリスク選好を示しており、暗号資産運用資産の5%以上を占めています。 これは昨年の20%から大幅に増加しており、仮想通貨市場でより多くのポジションを取りたいという人々の自信や意欲が高まっていることを示しています。#### **ヘッジファンドが暗号に投資する主な理由**#### **Web3資金調達と暗号資産ファンドの1年を振り返る:インフラとサービスに引き続き焦点が当てられ、主流の資産配分が大幅に増加**ヘッジファンドの過半数(39%)は、全体的な分散を優先し、暗号資産でポートフォリオを多様化しています。 もう一つの重要な要素は長期的なアルファの追求であり、ヘッジファンドの38%が暗号資産への投資から一貫した成長を達成しようとしています。 さらに、23%はマーケットニュートラルなアルファ投資機会に惹かれており、市場全体のトレンドが不透明な場合に潜在的なリターンを活用することに関心があることを示しています。 これらの動機は、ヘッジファンドのポートフォリオ戦略を強化する上での暗号資産の多面的な役割を浮き彫りにしています。#### **AUMに基づくモチベーションインサイト**ヘッジファンドの運用資産(AUM)に応じて、ヘッジファンドは暗号資産への投資に関して異なる好みを示します。 運用資産が10億ドルを超えるヘッジファンドは、一般的な分散投資(50%)と長期的なアルファ(38%)を好みます。 対照的に、10億ドル未満のファンドは、市場中立のアルファ・オポチュニティ(40%)と長期アルファ(40%)を強調しています。#### **ヘッジファンドの暗号資産選好**データは、2021年から2023年にかけて、ヘッジファンドのさまざまな暗号資産への投資に興味深い変化があったことを示しています。 特に、イーサリアム(ETH)とビットコイン(BTC)の割り当ては、2021年の67%から2023年には91%へと大幅に増加していますが、これは市場における優位性と価値資産の保存としての認知度が要因と思われます。 対照的に、非代替性トークンの割り当ては大幅に減少しましたが、他のCEX上場トークンへの投資は2022年の29%から2023年には55%へと大幅に急増しました。### **ブロックチェーン資金調達のトレンド2023**2023年、ブロックチェーンの資金調達のトレンドはダイナミックな軌跡を示しており、「調達総額」と「資金調達数」の両方に変動があり、次のように表されます。*好調なスタート:今年は豊作なスタートを切り、3月にわずかにピークを迎え、104ラウンドの資金調達で合計13億1000万ドルを調達しました。*年央の減少:6月の資金調達額は4億1,461万ドルと、年央の低水準となりました。*年末の急増:11月には、111回の資金調達ラウンドで16億7000万ドルが調達され、急激に急増しました。2023年の仮想通貨資金調達の総額は96億1,500万ドルに達し、1,174件の融資がありました。 **これに対し、2022年は418億6,000万ドル、融資額は2,072件でした。 2023年の調達総額は減少していますが、調達ラウンド数は比較的安定しています。 これは、資金調達活動の頻度が高まり、比較的小規模なプロジェクトに移行し、市場が多様化していることを示唆しています。#### **異なる****トラックの分析**ブロックチェーンのインフラとサービスは常に脚光を浴びてきました。 1月初旬には、それぞれ6ラウンドと39ラウンドを調達し、2月には8ラウンドと48ラウンドの大幅な増加が見られました。 この傾向は、基盤となるテクノロジーと関連サービスへの関心の高まりを示しており、業界がブロックチェーン機能の強化に重点を置いていることを強調しています。DeFi(分散型金融)は、1月に22件、10月に40件の資金調達を行い、持続的な競争力を維持しています。 分散型金融分野は、DeFiソリューションに対する業界のコミットメントを反映して、大幅な成長を遂げています。GameFiプロジェクトは、2月に22回の資金調達ラウンドでピークを迎えましたが、7月は8回、10月は10回と、周期的な変動もありました。非代替性トークンは年間を通じて勢いを増し、1月と3月にそれぞれ10回と8回の資金調達ラウンドでピークに達しました。 これは、デジタル資産のユニークな魅力がさまざまな用途で持続していることを示しています。Web3 ソーシャル カテゴリは、特に 4 月、8 月、11 月にそれぞれ 14 回の資金調達ラウンドで回復力を示しました。 これは、ブロックチェーンと社会的相互作用を統合するプラットフォームへの継続的な関心を示しています。特に、ステーブルコインとトラディショナルカレンシーは、年間を通じて大きな資金調達活動が見られませんでした。 これは、規制上の考慮事項や、より革新的な暗号ソリューションに対する需要の高まりにより、従来の法定通貨に裏打ちされたデジタル資産から他の分野に焦点が移ることを意味する可能性があります。#### **2023 対 2022**2023年と2022年のトレンドを比較することで、変化する市場の状況に関する貴重な洞察を得ることができます。2023年、ブロックチェーンインフラの資金調達は62件から72件へと大幅に増加し、ブロックチェーン技術の基礎要素に対する業界の関心と投資が高まっていることを示しています。 これは、業界の実務家が、さまざまなブロックチェーンプロジェクトをサポートするための堅牢なインフラストラクチャの構築に引き続き注力することを意味します。 一方、ブロックチェーンサービスの数は621から381に減少しており、サービスからインフラ整備に重点が移る可能性があることを示唆しています。DeFi(分散型金融)は326から242に減少し、DeFiセクターが統合または成熟していることを示しています。 しかし、GameFiの資金調達ラウンドの数は351から130に減少し、業界がゲーム関連の暗号資産プロジェクトへの関心を再評価していることを示しています。2023年は、中央集権型金融(CeFi)とパブリックチェーンの両方のカテゴリーが減少し、CeFiは244から97に、パブリックチェーンは71から65に減少しました。 これは、中央集権的な金融サービスへの関心が低下していることを意味する可能性があります。 ミームの勢いは明らかではないことは注目に値します。 非代替性トークンは224から62に急激に減少しました。ソーシャルカテゴリーは148から119に減少しましたが、これはソーシャル指向の暗号資産プロジェクトが減少しているか、このカテゴリーが投資へのアプローチにおいてより選択的になっていることを示している可能性があります。全体として、投資家は関心を多様化し、ブロックチェーンインフラを重視し、分散型金融やGameFiなどの特定のカテゴリーに焦点をあてているようです。#### **フェーズ別資金調達**シードファンディングが主な推進力となり、シェアの30.62%を占め、初期段階のスタートアップへの支援を示しています。 次いで戦略的資金調達が9.53%、プレシードとシリーズAがそれぞれ8.68%と6.43%を占めた。 助成金(3.49%)、M&A(1.94%)、「その他」が39.3%と最も高い割合を占めました。 これは、仮想通貨業界には、初期段階のイノベーション、戦略的パートナーシップ、柔軟な資金調達方法を重視する資金調達エコシステムがあり、その大部分が多様で進化する資金調達モデルに使用されていることを示しています。#### **ブロックチェーンプロジェクトファイナンスの地理的動向**2023年、暗号資産の資金調達の主なセンターは、米国、英国、ドイツ、カナダ、シンガポール、フランス、スイス、イタリア、韓国、香港です。包括的なブロックチェーンプロジェクトファイナンスデータ分析を通じて、異なる管轄区域間の地理的傾向を明らかにすることができます。 以下のチャートは、ブロックチェーン・イノベーションのグローバルな性質と、プロジェクトファイナンスに関するさまざまな地域独自の強みと好みを分析し、強調しています。米国は、ブロックチェーンサービス、GameFi、ソーシャル、ブロックチェーンインフラストラクチャ、CeFi、パブリックチェーン、非代替性トークン、ステーブルコイン、ミーム、分散型金融など、さまざまなプロジェクトでブロックチェーン分野の強力なリーダーとなっています。 注目すべきは、ブロックチェーンサービスと分散型金融プロジェクトが最も集中しており、この地域が主に基本的なブロックチェーン製品とDeFiソリューションに重点を置いていることを示しています。シンガポールが僅差で続き、バランスの取れたプロジェクトのポートフォリオを示しました。 シンガポールではブロックチェーンサービスと分散型金融も支配的であり、これは世界的なトレンドと一致しています。 このデータは、金融および分散化アプリケーションにおけるブロックチェーン技術への明確な関心があることを示しています。香港は世界的なトレンドに追いつき、ブロックチェーンサービスと分散型金融への関心が高まっていますが、GameFi、ブロックチェーンインフラストラクチャ、チェーン、および非代替性トークンのカテゴリで特に顕著です。 これは、この地域がゲーム、ブロックチェーンインフラ、非代替性トークンを好むことを示しており、プロジェクトの優先順位の多様性は、ブロックチェーン技術のさまざまな分野を受け入れるという香港の目標を示しています。英国はブロックチェーンサービス、CeFi、分散型金融に優れており、従来のブロックチェーンサービスとDeFi業界に強い関心を示しています。 同時に、中国は世界のテクノロジーセクターにおける重要なプレーヤーとして、ブロックチェーンサービス、分散型金融、GameFi、ブロックチェーンインフラストラクチャなど、いくつかのカテゴリーで確固たる地位を維持しています。日本は、ブロックチェーンサービス、GameFi、分散型金融、CeFi、チェーンプロジェクトなど、バランスの取れたアプローチを採用しており、スイスとカナダは、金融イノベーションの戦略に沿って、ブロックチェーンサービス、ブロックチェーンインフラ、分散型金融に焦点を当てた堅調な金融セクターで知られています。韓国はブロックチェーンサービス、GameFi、パブリックチェーンに力を入れており、現実世界のアプリケーションを好む傾向が見られます。 最後に、オランダにはバランスの取れたプロジェクトポートフォリオがあり、ブロックチェーンサービス、GameFi、ブロックチェーンインフラストラクチャ、非代替性トークン、分散型金融プロジェクトに均等に分散されています。### **まとめ**2023年は、Web3と暗号資産の分野にとってジェットコースターのような年でした。 年間を通じて資金調達額が急激に減少しているにもかかわらず、データは潜在的な回復力と変化する状況を示しています。 ブロックチェーンのインフラとサービスは依然として最優先事項であり、分散型金融とGameFiは引き続き多くの注目を集めています。 初期段階の資金調達と戦略的パートナーシップの台頭は、イノベーションの育成と長期的な成功の確保が重要であることを浮き彫りにしています。今後は、これらのトレンドがWeb3と暗号資産の未来をどのように形作るのか、既存の企業が支配力を取り戻すことができるのか、新しいパイオニアが台頭して状況を再定義できるのか、注目に値します。

Web3資金調達と暗号資産ファンドの1年を振り返る:インフラとサービスに引き続き注力し、主流の資産配分は大幅に増加

原作者:Sohrab Khawas

コンピレーション:禅、PANews

2023年第3四半期、暗号資産とブロックチェーン分野の主要市場は急激に減少し、投資額はわずか19億7500万ドルにとどまりました。 この数字は、2020年第4四半期以来の低水準であるだけでなく、業界にとって新たな谷でもあります。 2022年第1四半期に120億ドルでピークに達した後、仮想通貨分野の投資と資金調達は1年半にわたって減少しています。

資金の流れや規模が変化する中、Web3、ブロックチェーン、暗号資産の分野における現在の資金調達状況をより深く見ていく必要があります。 この分析は、Web3の資金調達スペースの複雑さとニュアンスを明らかにし、現在の資金配分の明確なアイデアを提供することを目的としています。

Web3プライマリーマーケットの投融資のレビュー

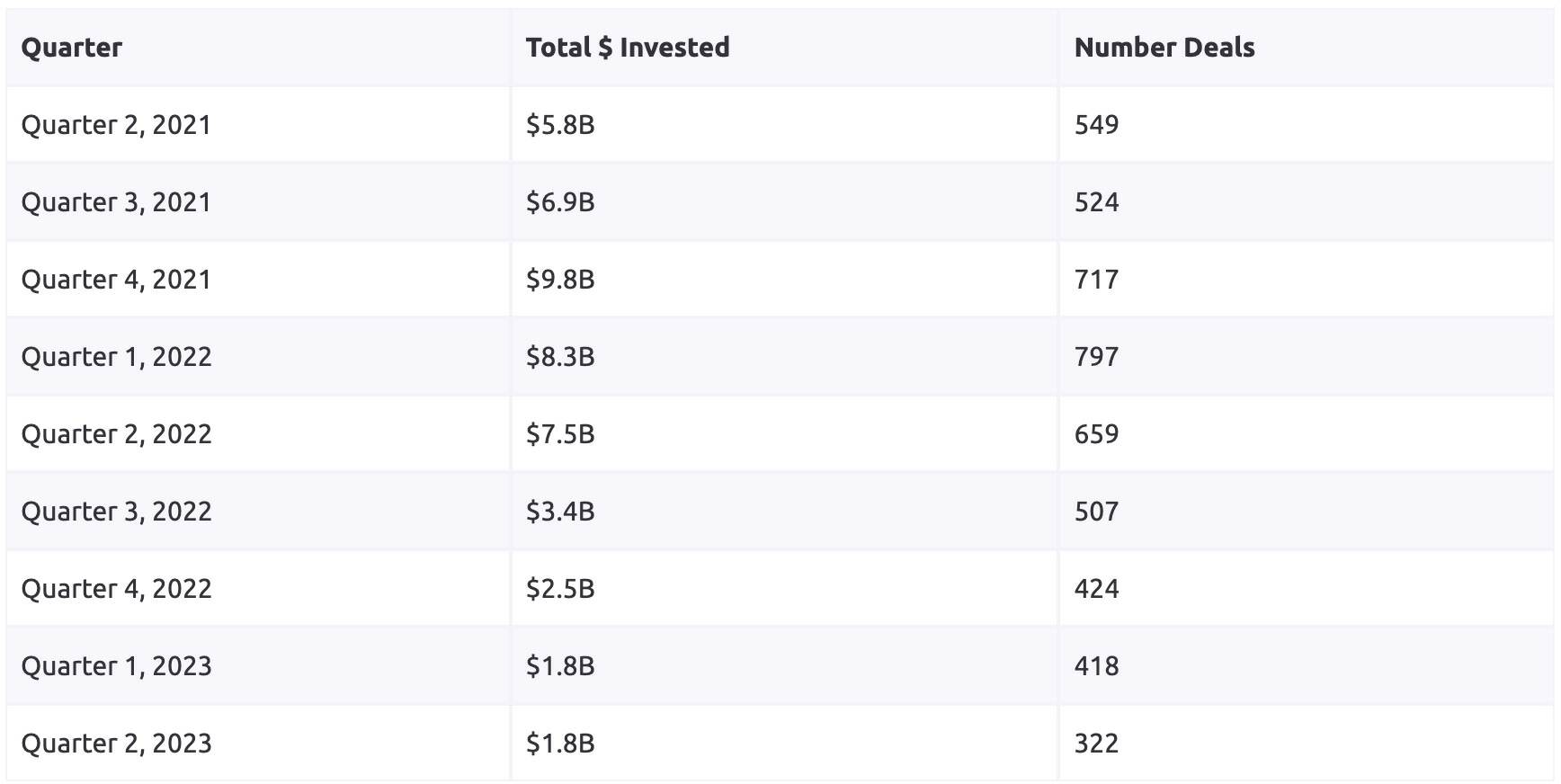

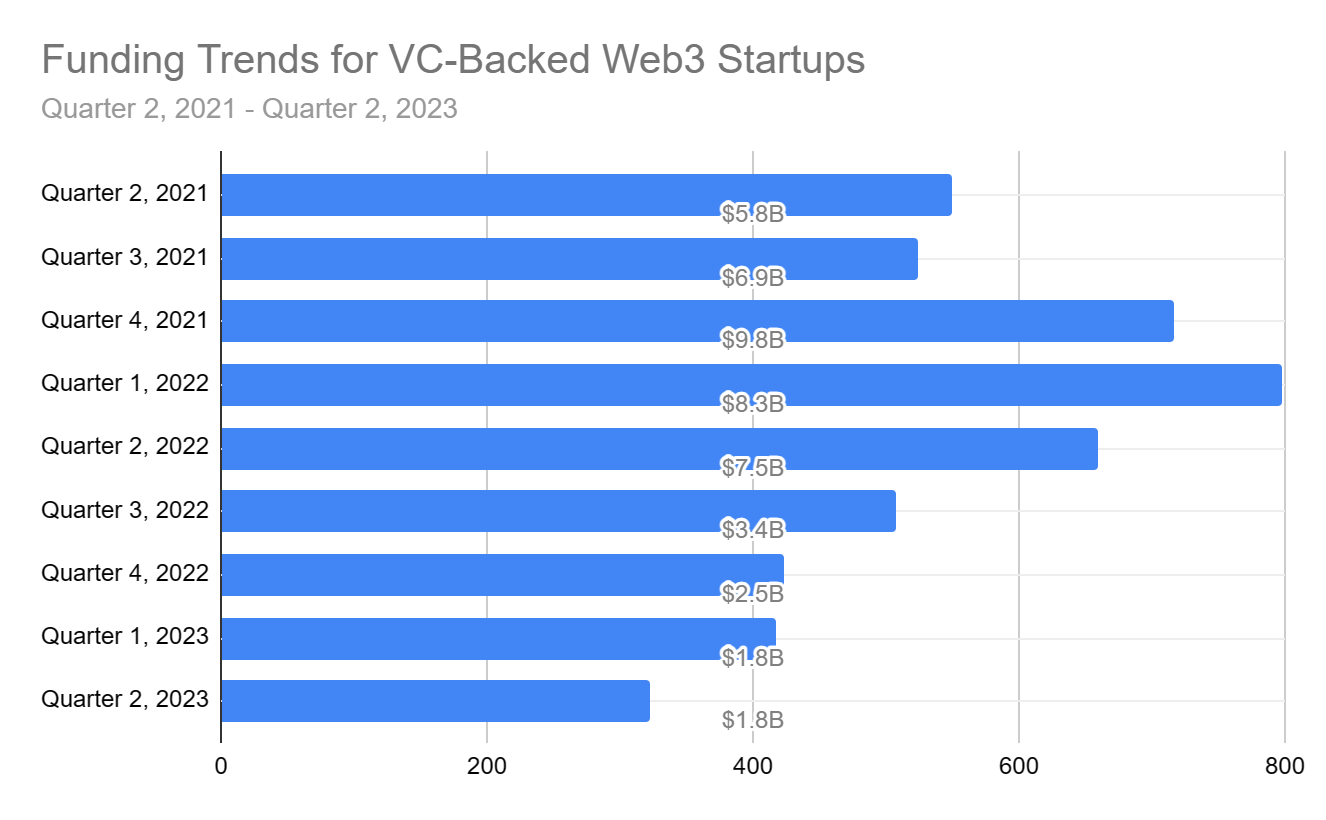

2021年初頭、市場は堅調に推移しましたが、2022年後半から2023年初頭にかけては、市場が統合と統合のプロセスを経ており、より安定している可能性があることを示唆しています。 この間、資金規模に変動はありましたが、資金調達完了案件数は安定的に推移しました。

Web3業界は2021年に力強い成長を示し、この前向きな傾向は年末まで続き、第2四半期は549件の資金調達で54億8,000万ドル、第3四半期は524件の資金調達で69億ドル、第4四半期は98億ドルと717件の資金調達でさらに大きな成長を遂げました。

2022年初頭までに、第1四半期は83億ドルとわずかに減少しましたが、ラウンド数の増加は、市場がまだ拡大していることを示していました。 2022年第2四半期には、資金調達額は再び75億ドルに減少しましたが、資金調達取引件数は比較的安定しており、市場が統合していることを示している可能性があります。

しかし、2022年下半期に見られた減少は確かに憂慮すべきものであり、投資額は第3四半期に34億ドル、第4四半期に25億ドルに減少しています。 この減少傾向は2023年に入っても続いており、業界にとって困難な局面であることを示しています。

半期ベースでは、2021年下半期は力強い成長を示し、167億ドルの資金調達と1,241件の取引がありました。 この楽観的な見方は2022年上半期も続き、158億ドルを調達しました。 しかし、2022年下半期は59億ドルに急落し、市場の調整が発生した可能性を示唆しています。 この傾向は2023年上半期にさらに強まり、市場が大幅な縮小を経験していることをさらに示しています。

暗号ヘッジファンド

Global Crypto Hedging Fundsの第5回年次報告書によると、暗号資産に投資するヘッジファンドは、2022年の37%から2023年には29%に減少しています。 この変化は、ポートフォリオにおける暗号資産のリスクと可能性を再評価する必要性を示しています。

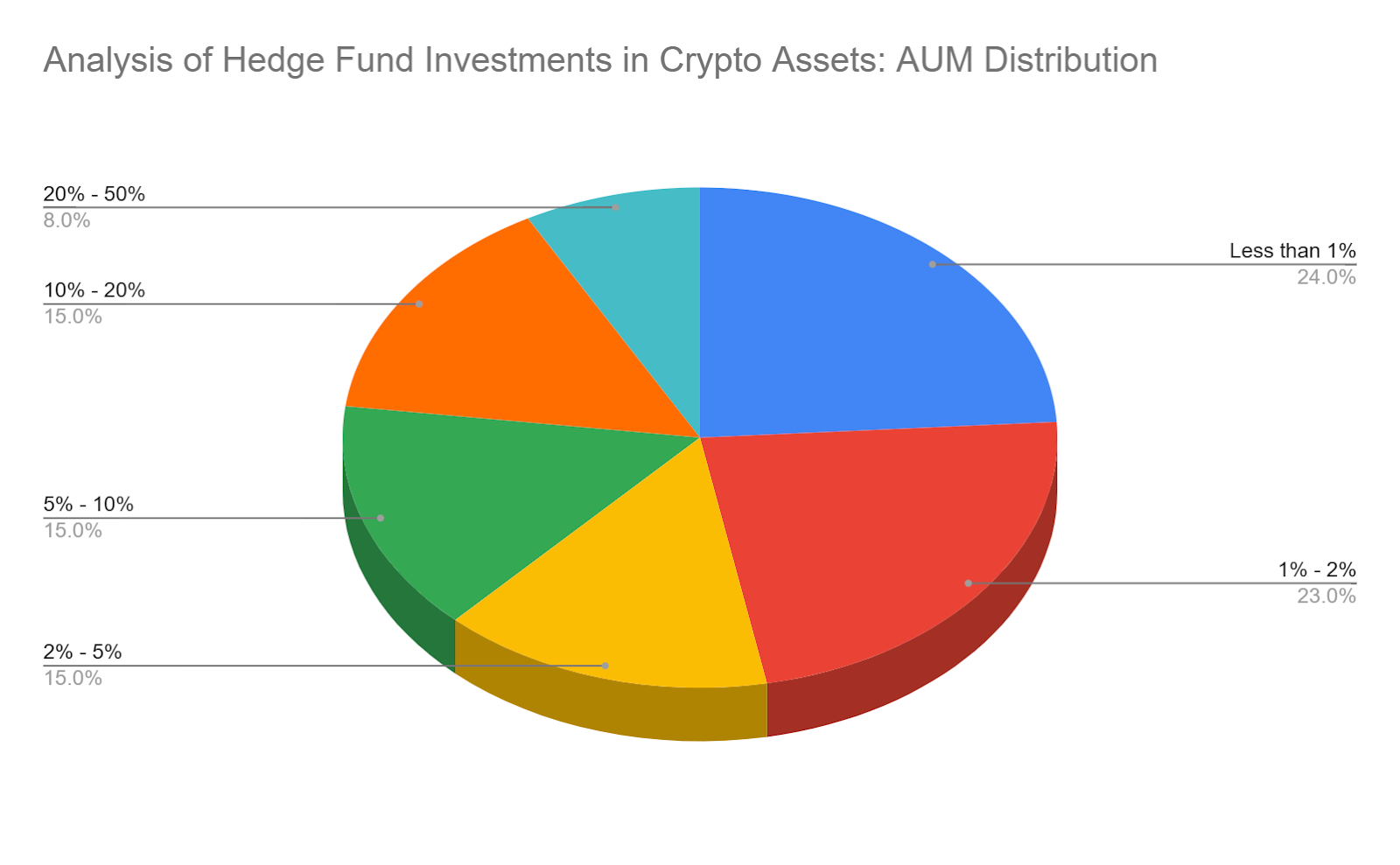

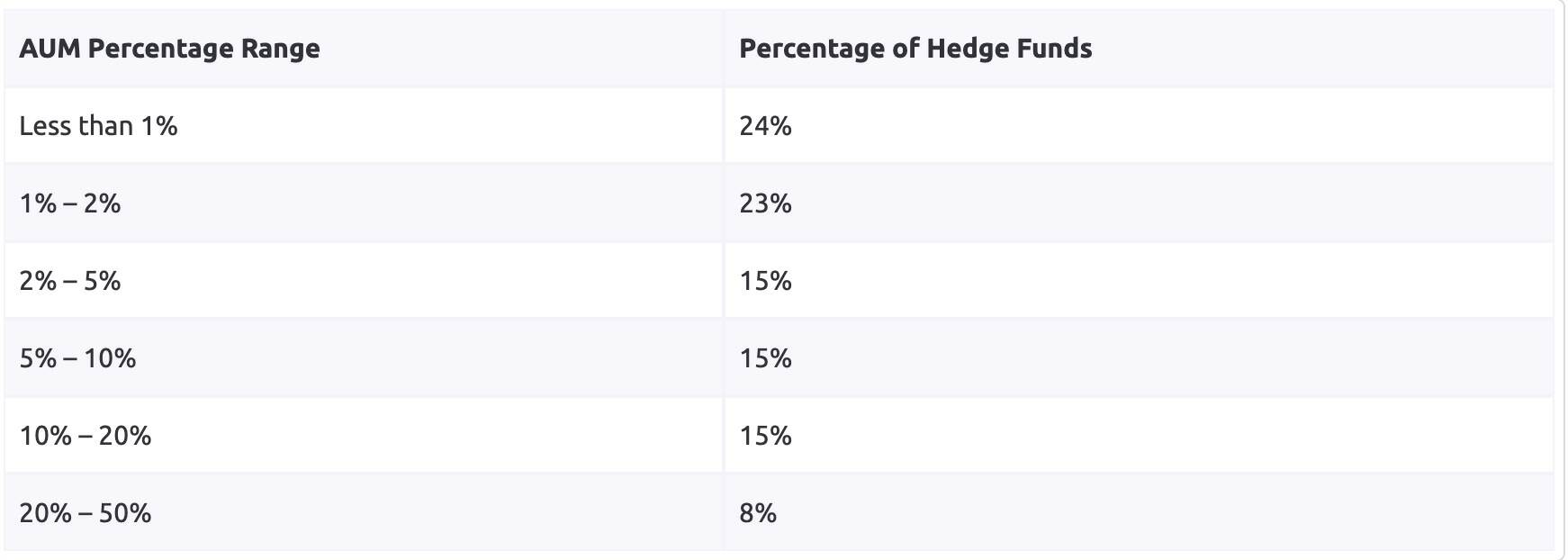

ヘッジファンドの暗号資産投資

上のチャートは、ヘッジファンドの総運用資産(AUM)に占める暗号資産の配分を示しています。 ヘッジファンドのかなりの部分(24%)は保守的なアプローチをとっており、暗号資産への投資額は運用資産の1%未満であり、暗号資産市場全体の変動とリスクに見合った慎重な姿勢をとっています。 興味深いことに、暗号資産投資に関与するヘッジファンドの約半数は、運用資産総額の2%未満を投資する「テスト・ザ・ウォーターズ」戦略を採用しています。 これらのファンドの63%は10億ドル以上の運用資産を保有しており、有名なファンドも暗号資産分野の水域を慎重にテストしていることを示唆しています。

逆に、暗号資産に積極的に関与しているヘッジファンドの38%は高いリスク選好を示しており、暗号資産運用資産の5%以上を占めています。 これは昨年の20%から大幅に増加しており、仮想通貨市場でより多くのポジションを取りたいという人々の自信や意欲が高まっていることを示しています。

ヘッジファンドが暗号に投資する主な理由

Web3資金調達と暗号資産ファンドの1年を振り返る:インフラとサービスに引き続き焦点が当てられ、主流の資産配分が大幅に増加

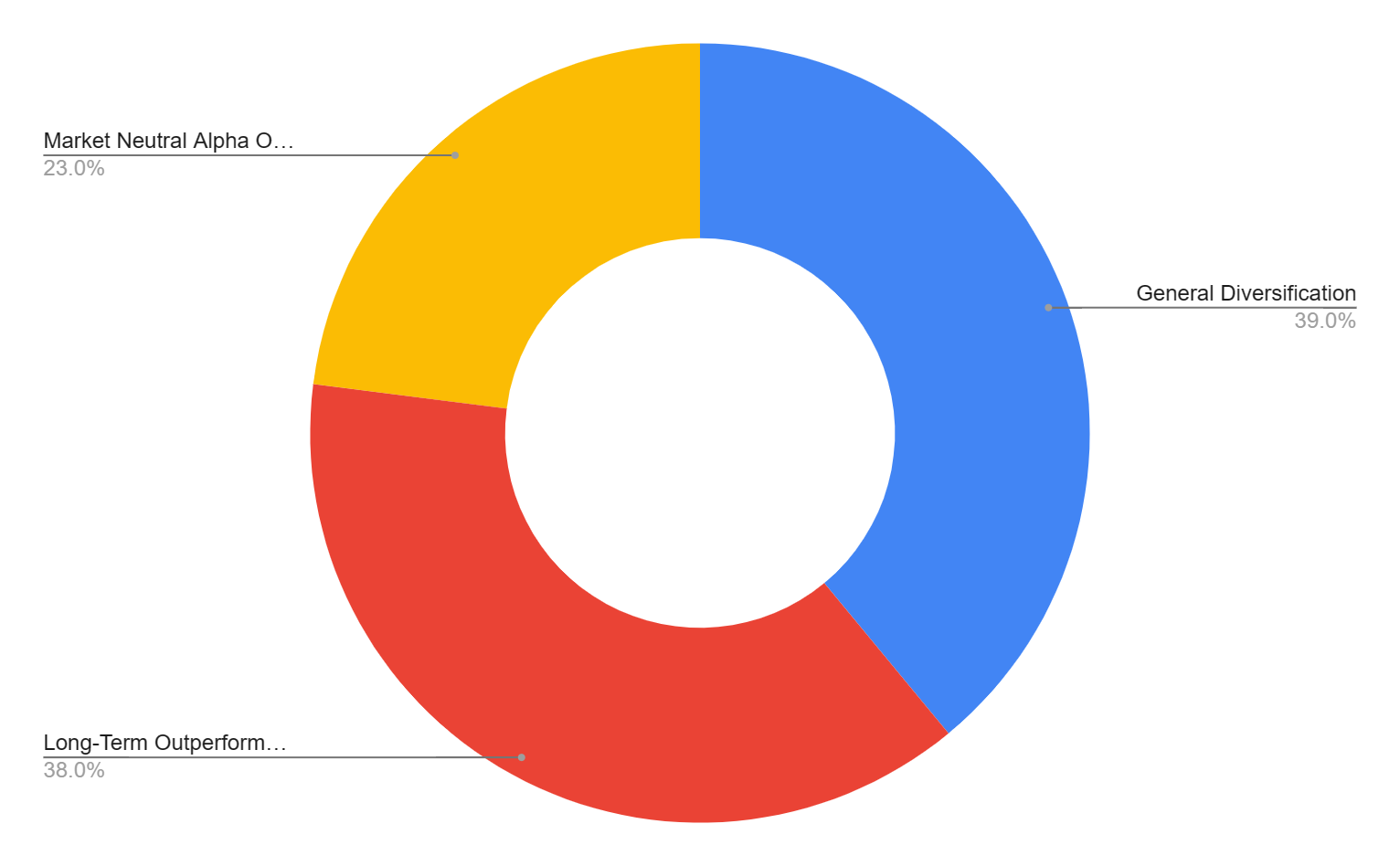

ヘッジファンドの過半数(39%)は、全体的な分散を優先し、暗号資産でポートフォリオを多様化しています。 もう一つの重要な要素は長期的なアルファの追求であり、ヘッジファンドの38%が暗号資産への投資から一貫した成長を達成しようとしています。 さらに、23%はマーケットニュートラルなアルファ投資機会に惹かれており、市場全体のトレンドが不透明な場合に潜在的なリターンを活用することに関心があることを示しています。 これらの動機は、ヘッジファンドのポートフォリオ戦略を強化する上での暗号資産の多面的な役割を浮き彫りにしています。

AUMに基づくモチベーションインサイト

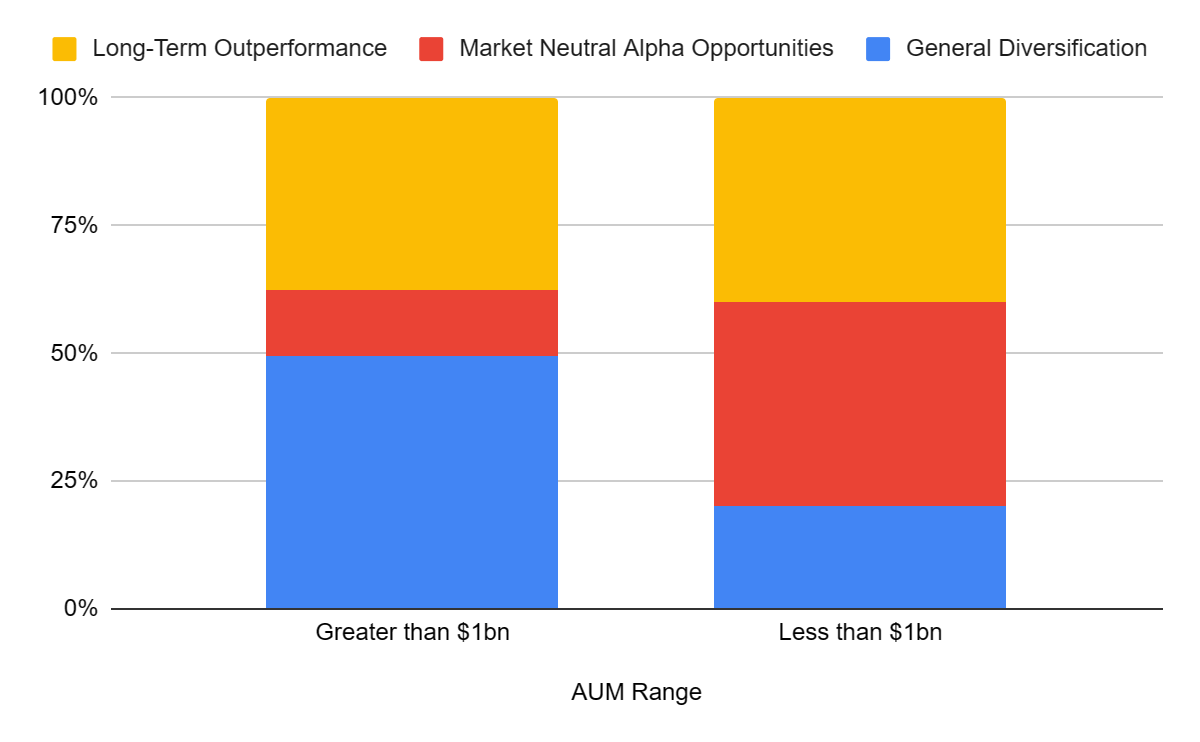

ヘッジファンドの運用資産(AUM)に応じて、ヘッジファンドは暗号資産への投資に関して異なる好みを示します。 運用資産が10億ドルを超えるヘッジファンドは、一般的な分散投資(50%)と長期的なアルファ(38%)を好みます。 対照的に、10億ドル未満のファンドは、市場中立のアルファ・オポチュニティ(40%)と長期アルファ(40%)を強調しています。

ヘッジファンドの暗号資産選好

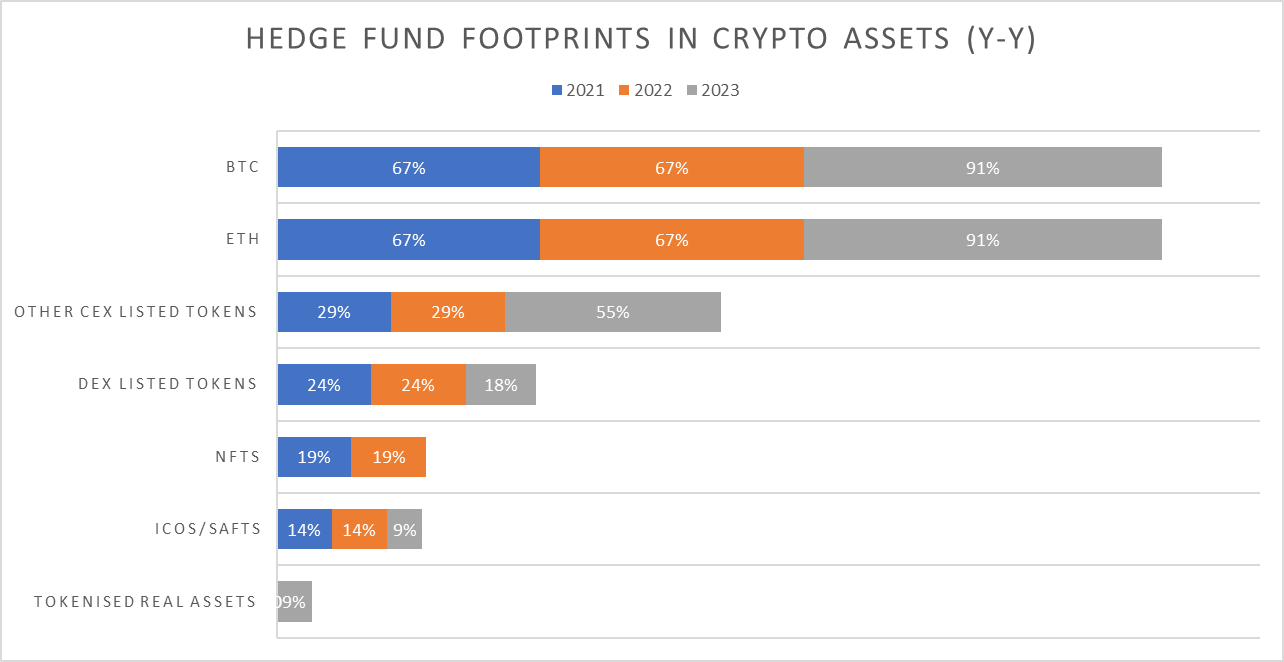

データは、2021年から2023年にかけて、ヘッジファンドのさまざまな暗号資産への投資に興味深い変化があったことを示しています。 特に、イーサリアム(ETH)とビットコイン(BTC)の割り当ては、2021年の67%から2023年には91%へと大幅に増加していますが、これは市場における優位性と価値資産の保存としての認知度が要因と思われます。 対照的に、非代替性トークンの割り当ては大幅に減少しましたが、他のCEX上場トークンへの投資は2022年の29%から2023年には55%へと大幅に急増しました。

ブロックチェーン資金調達のトレンド2023

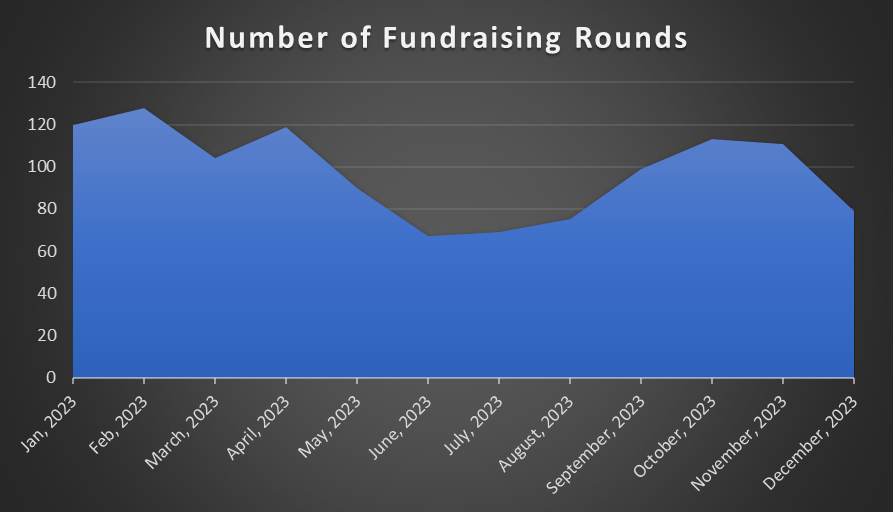

2023年、ブロックチェーンの資金調達のトレンドはダイナミックな軌跡を示しており、「調達総額」と「資金調達数」の両方に変動があり、次のように表されます。

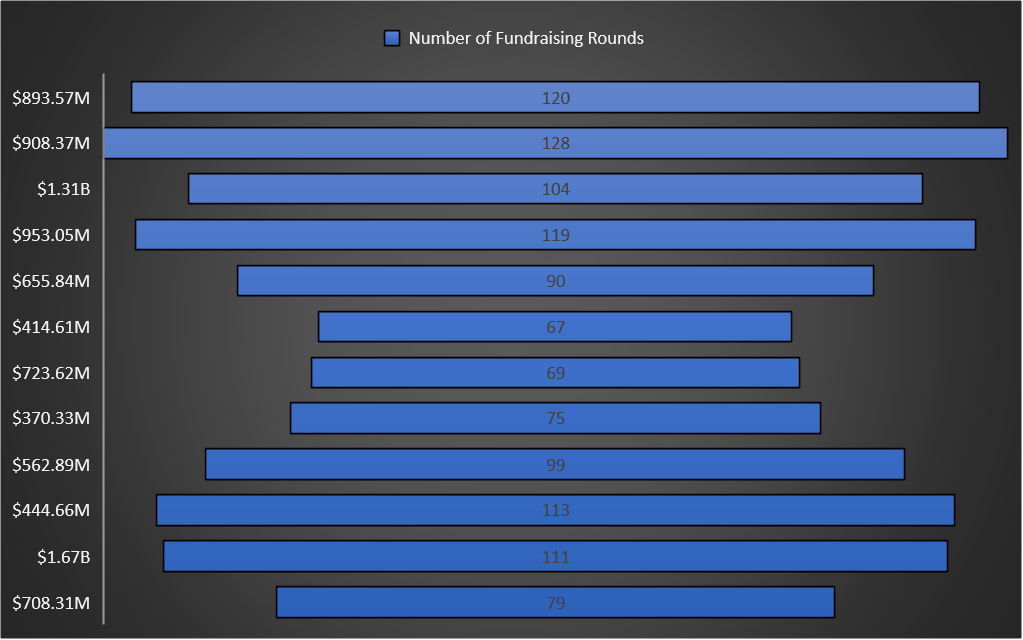

*好調なスタート:今年は豊作なスタートを切り、3月にわずかにピークを迎え、104ラウンドの資金調達で合計13億1000万ドルを調達しました。 *年央の減少:6月の資金調達額は4億1,461万ドルと、年央の低水準となりました。 *年末の急増:11月には、111回の資金調達ラウンドで16億7000万ドルが調達され、急激に急増しました。

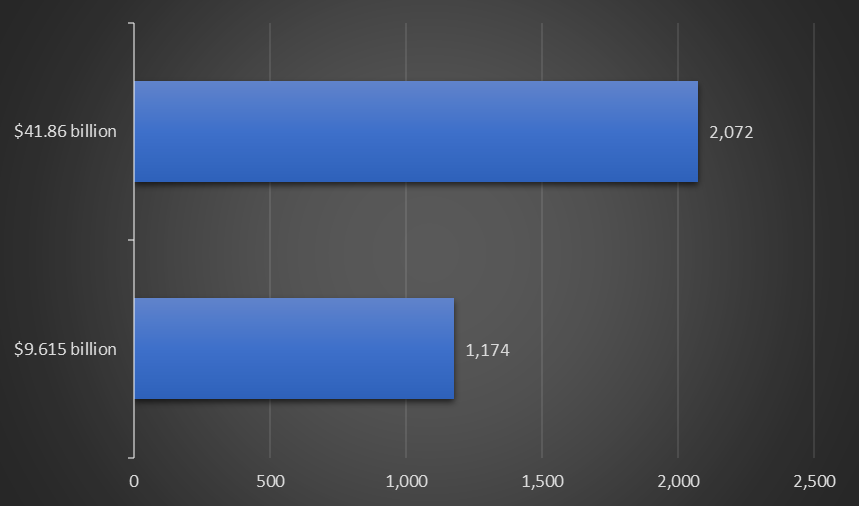

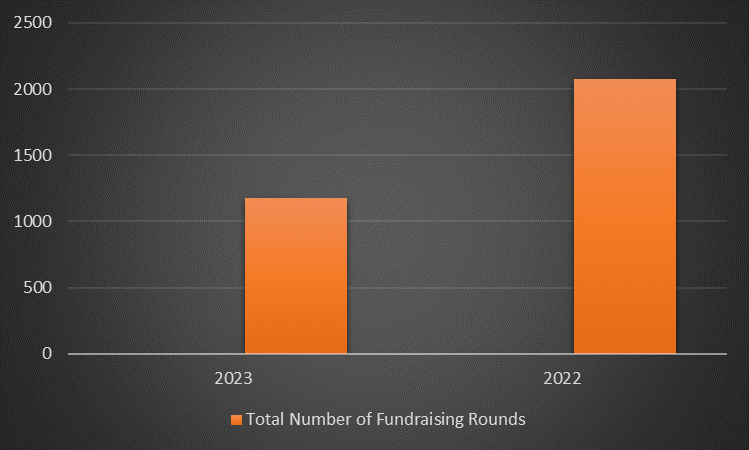

2023年の仮想通貨資金調達の総額は96億1,500万ドルに達し、1,174件の融資がありました。 **これに対し、2022年は418億6,000万ドル、融資額は2,072件でした。 2023年の調達総額は減少していますが、調達ラウンド数は比較的安定しています。 これは、資金調達活動の頻度が高まり、比較的小規模なプロジェクトに移行し、市場が多様化していることを示唆しています。

異なる****トラックの分析

ブロックチェーンのインフラとサービスは常に脚光を浴びてきました。 1月初旬には、それぞれ6ラウンドと39ラウンドを調達し、2月には8ラウンドと48ラウンドの大幅な増加が見られました。 この傾向は、基盤となるテクノロジーと関連サービスへの関心の高まりを示しており、業界がブロックチェーン機能の強化に重点を置いていることを強調しています。

DeFi(分散型金融)は、1月に22件、10月に40件の資金調達を行い、持続的な競争力を維持しています。 分散型金融分野は、DeFiソリューションに対する業界のコミットメントを反映して、大幅な成長を遂げています。

GameFiプロジェクトは、2月に22回の資金調達ラウンドでピークを迎えましたが、7月は8回、10月は10回と、周期的な変動もありました。

非代替性トークンは年間を通じて勢いを増し、1月と3月にそれぞれ10回と8回の資金調達ラウンドでピークに達しました。 これは、デジタル資産のユニークな魅力がさまざまな用途で持続していることを示しています。

Web3 ソーシャル カテゴリは、特に 4 月、8 月、11 月にそれぞれ 14 回の資金調達ラウンドで回復力を示しました。 これは、ブロックチェーンと社会的相互作用を統合するプラットフォームへの継続的な関心を示しています。

特に、ステーブルコインとトラディショナルカレンシーは、年間を通じて大きな資金調達活動が見られませんでした。 これは、規制上の考慮事項や、より革新的な暗号ソリューションに対する需要の高まりにより、従来の法定通貨に裏打ちされたデジタル資産から他の分野に焦点が移ることを意味する可能性があります。

2023 対 2022

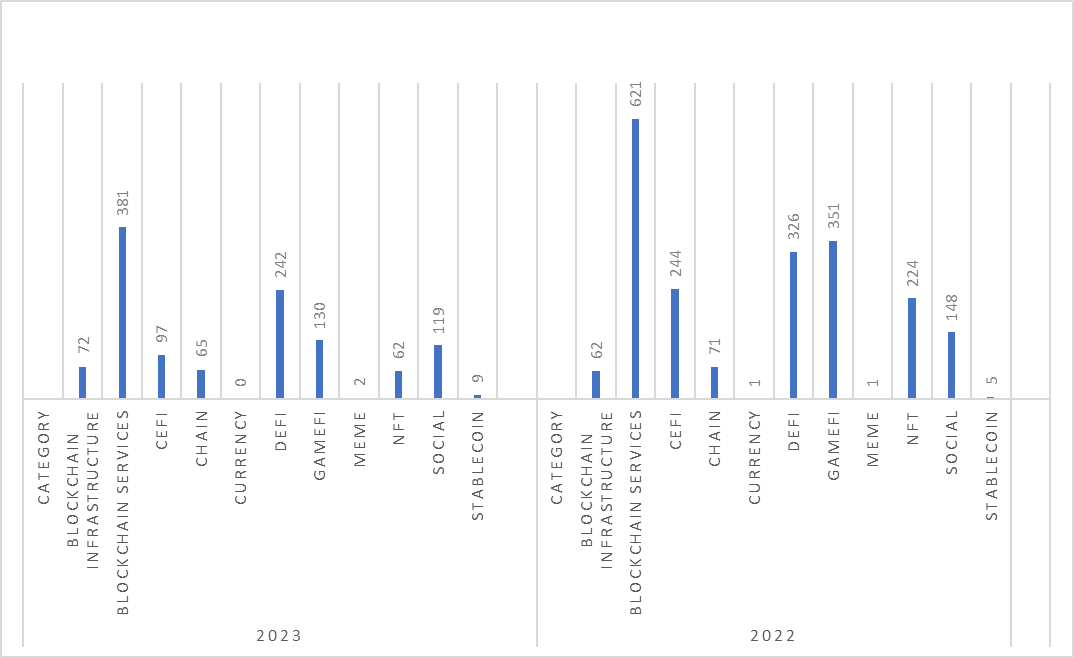

2023年と2022年のトレンドを比較することで、変化する市場の状況に関する貴重な洞察を得ることができます。

2023年、ブロックチェーンインフラの資金調達は62件から72件へと大幅に増加し、ブロックチェーン技術の基礎要素に対する業界の関心と投資が高まっていることを示しています。 これは、業界の実務家が、さまざまなブロックチェーンプロジェクトをサポートするための堅牢なインフラストラクチャの構築に引き続き注力することを意味します。 一方、ブロックチェーンサービスの数は621から381に減少しており、サービスからインフラ整備に重点が移る可能性があることを示唆しています。

DeFi(分散型金融)は326から242に減少し、DeFiセクターが統合または成熟していることを示しています。 しかし、GameFiの資金調達ラウンドの数は351から130に減少し、業界がゲーム関連の暗号資産プロジェクトへの関心を再評価していることを示しています。

2023年は、中央集権型金融(CeFi)とパブリックチェーンの両方のカテゴリーが減少し、CeFiは244から97に、パブリックチェーンは71から65に減少しました。 これは、中央集権的な金融サービスへの関心が低下していることを意味する可能性があります。 ミームの勢いは明らかではないことは注目に値します。 非代替性トークンは224から62に急激に減少しました。

ソーシャルカテゴリーは148から119に減少しましたが、これはソーシャル指向の暗号資産プロジェクトが減少しているか、このカテゴリーが投資へのアプローチにおいてより選択的になっていることを示している可能性があります。

全体として、投資家は関心を多様化し、ブロックチェーンインフラを重視し、分散型金融やGameFiなどの特定のカテゴリーに焦点をあてているようです。

フェーズ別資金調達

シードファンディングが主な推進力となり、シェアの30.62%を占め、初期段階のスタートアップへの支援を示しています。 次いで戦略的資金調達が9.53%、プレシードとシリーズAがそれぞれ8.68%と6.43%を占めた。 助成金(3.49%)、M&A(1.94%)、「その他」が39.3%と最も高い割合を占めました。 これは、仮想通貨業界には、初期段階のイノベーション、戦略的パートナーシップ、柔軟な資金調達方法を重視する資金調達エコシステムがあり、その大部分が多様で進化する資金調達モデルに使用されていることを示しています。

ブロックチェーンプロジェクトファイナンスの地理的動向

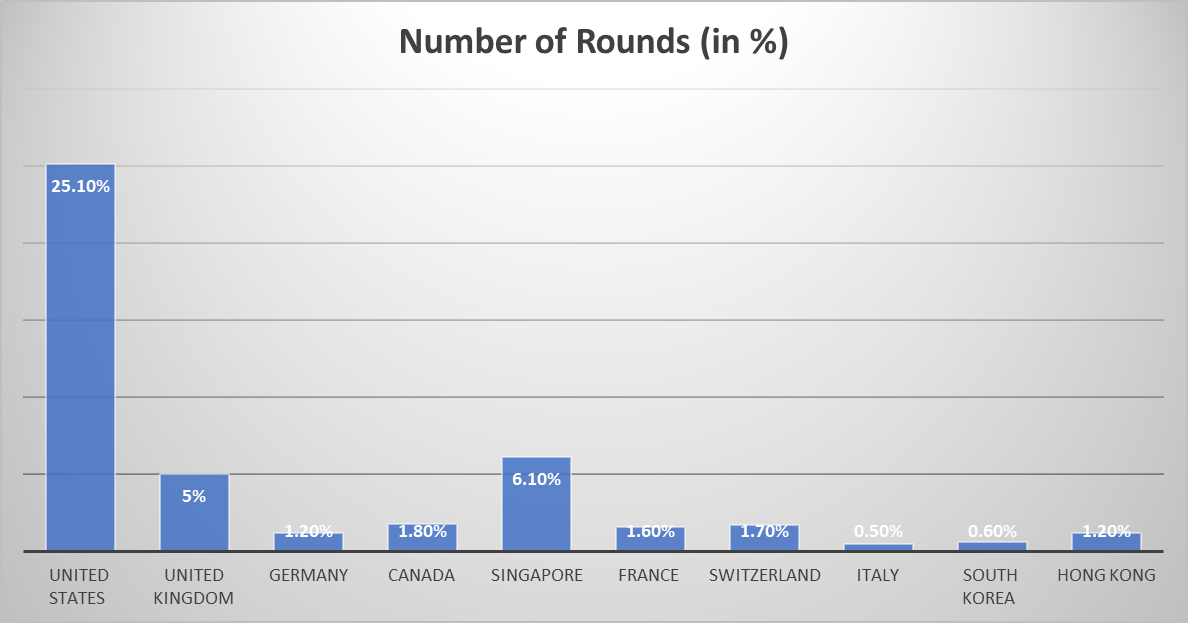

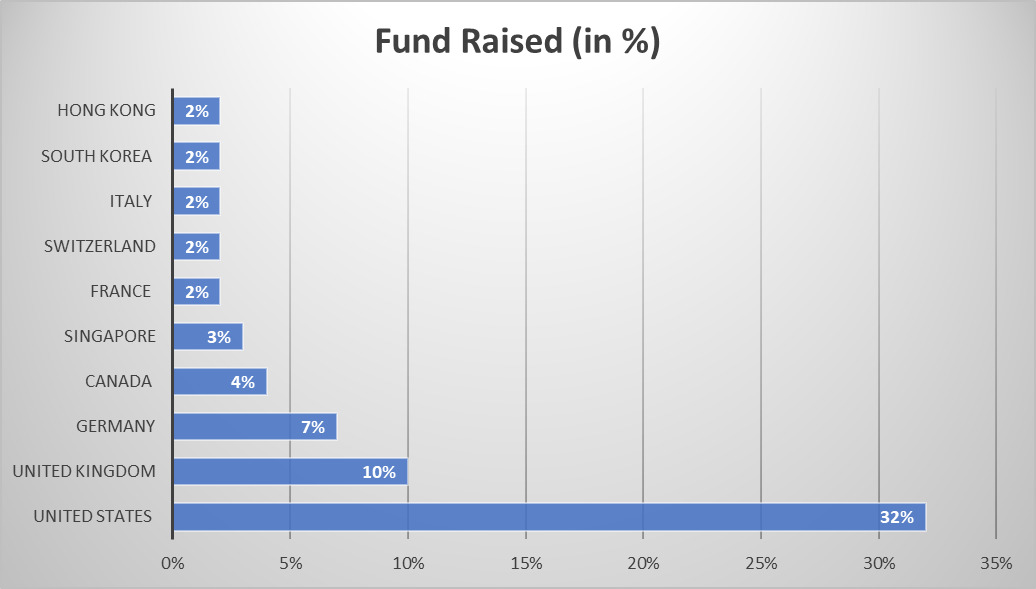

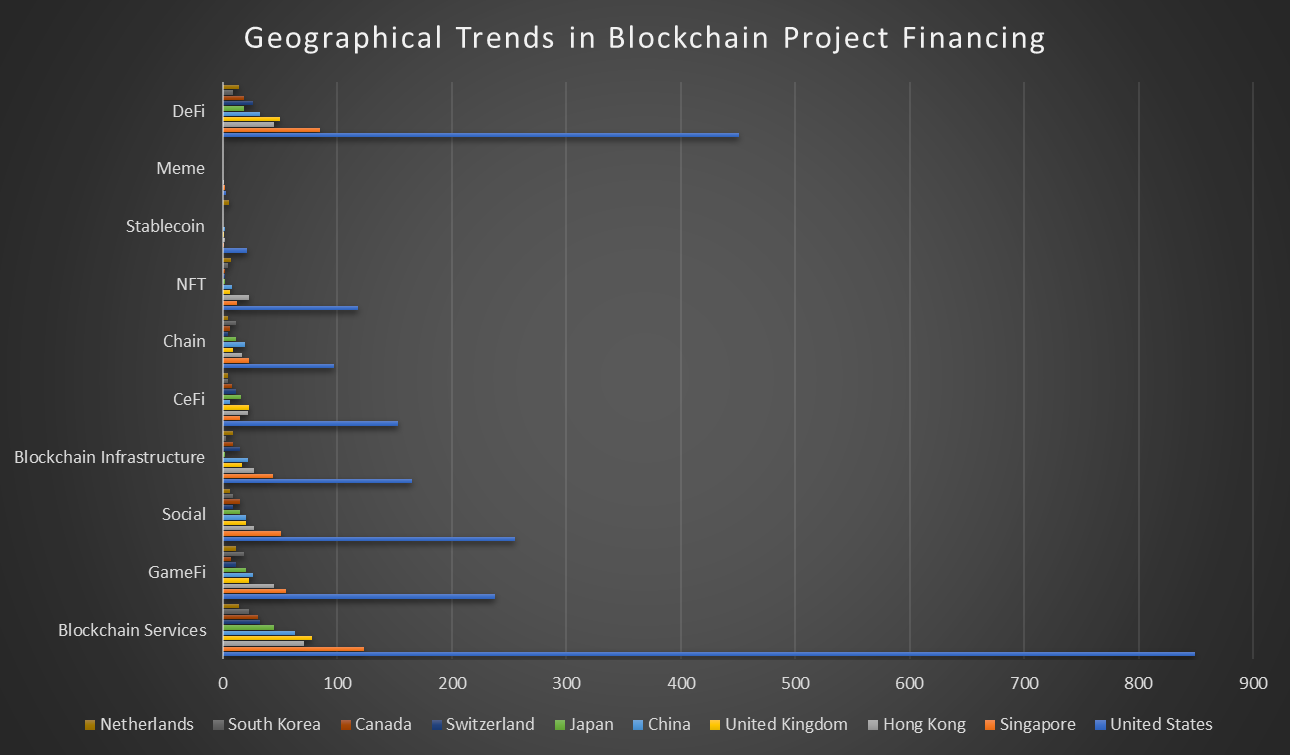

2023年、暗号資産の資金調達の主なセンターは、米国、英国、ドイツ、カナダ、シンガポール、フランス、スイス、イタリア、韓国、香港です。

包括的なブロックチェーンプロジェクトファイナンスデータ分析を通じて、異なる管轄区域間の地理的傾向を明らかにすることができます。 以下のチャートは、ブロックチェーン・イノベーションのグローバルな性質と、プロジェクトファイナンスに関するさまざまな地域独自の強みと好みを分析し、強調しています。

米国は、ブロックチェーンサービス、GameFi、ソーシャル、ブロックチェーンインフラストラクチャ、CeFi、パブリックチェーン、非代替性トークン、ステーブルコイン、ミーム、分散型金融など、さまざまなプロジェクトでブロックチェーン分野の強力なリーダーとなっています。 注目すべきは、ブロックチェーンサービスと分散型金融プロジェクトが最も集中しており、この地域が主に基本的なブロックチェーン製品とDeFiソリューションに重点を置いていることを示しています。

シンガポールが僅差で続き、バランスの取れたプロジェクトのポートフォリオを示しました。 シンガポールではブロックチェーンサービスと分散型金融も支配的であり、これは世界的なトレンドと一致しています。 このデータは、金融および分散化アプリケーションにおけるブロックチェーン技術への明確な関心があることを示しています。

香港は世界的なトレンドに追いつき、ブロックチェーンサービスと分散型金融への関心が高まっていますが、GameFi、ブロックチェーンインフラストラクチャ、チェーン、および非代替性トークンのカテゴリで特に顕著です。 これは、この地域がゲーム、ブロックチェーンインフラ、非代替性トークンを好むことを示しており、プロジェクトの優先順位の多様性は、ブロックチェーン技術のさまざまな分野を受け入れるという香港の目標を示しています。

英国はブロックチェーンサービス、CeFi、分散型金融に優れており、従来のブロックチェーンサービスとDeFi業界に強い関心を示しています。 同時に、中国は世界のテクノロジーセクターにおける重要なプレーヤーとして、ブロックチェーンサービス、分散型金融、GameFi、ブロックチェーンインフラストラクチャなど、いくつかのカテゴリーで確固たる地位を維持しています。

日本は、ブロックチェーンサービス、GameFi、分散型金融、CeFi、チェーンプロジェクトなど、バランスの取れたアプローチを採用しており、スイスとカナダは、金融イノベーションの戦略に沿って、ブロックチェーンサービス、ブロックチェーンインフラ、分散型金融に焦点を当てた堅調な金融セクターで知られています。

韓国はブロックチェーンサービス、GameFi、パブリックチェーンに力を入れており、現実世界のアプリケーションを好む傾向が見られます。 最後に、オランダにはバランスの取れたプロジェクトポートフォリオがあり、ブロックチェーンサービス、GameFi、ブロックチェーンインフラストラクチャ、非代替性トークン、分散型金融プロジェクトに均等に分散されています。

まとめ

2023年は、Web3と暗号資産の分野にとってジェットコースターのような年でした。 年間を通じて資金調達額が急激に減少しているにもかかわらず、データは潜在的な回復力と変化する状況を示しています。 ブロックチェーンのインフラとサービスは依然として最優先事項であり、分散型金融とGameFiは引き続き多くの注目を集めています。 初期段階の資金調達と戦略的パートナーシップの台頭は、イノベーションの育成と長期的な成功の確保が重要であることを浮き彫りにしています。

今後は、これらのトレンドがWeb3と暗号資産の未来をどのように形作るのか、既存の企業が支配力を取り戻すことができるのか、新しいパイオニアが台頭して状況を再定義できるのか、注目に値します。