### I. 概要前回の記事では、ビットコインの半減期サイクルとメリルリンチクロックの使い方を取り上げましたが、この記事では、FRBの金融政策とステーブルコインの観点から資金の流入と流出を見、サイクルの段階を意識します。 FRBの金融政策はお金の行き先を決定し、ステーブルコインの市場価値の変化は、お金が暗号市場に行くかどうかを反映しています。 暗号市場に継続的な資金流入があるかどうかは、強気市場が来るかどうかを判断するための主な基準です。### 第2に、FRBの金融政策の見通し暗号通貨の世界は資本の波及効果に大きく依存しており、FRBの金利決定によって流動性がどこに行くかが決まるため、FRBの金融政策を理解することが重要です。#### **1. 連邦準備制度理事会(FRB)の機能の紹介**連邦準備制度は米国の中央銀行であり、英語での正式名称は連邦準備制度理事会であり、FRBと略されます。 国の安定した柔軟な通貨および金融システムを作成するために設立されました。 FRBの主な責任には、金融政策の設定、銀行システムの規制と監視、金融の安定性の維持、清算と支払いシステムが含まれます。米国の金融政策は連邦準備制度理事会(FRB)が決めるものであり、いわゆるFRBの利上げや利下げは、米国のフェデラルファンド金利の調整です。 FRBは、2.25%-2.50%で25ベーシスポイント、2.5%-2.75%となる25ベーシスポイントずつ金利を調整し、調整の決定は連邦公開市場委員会(FOMC)の会合を通じて発表されます。#### **2. FRBの利上げ動機**・経済の過熱を防ぐ。 **景気が上向いているときは、景気が過熱しやすく、FRBは景気を冷やすために金利を引き上げる可能性があります。 この場合、利上げが内外の金融市場に及ぼす影響は小さくなります。 米国では、景気拡大期の影響が小さく、企業の収益力が上昇し、資金抵抗が小さくなっているほか、その他の国では、金利上昇による資本流出のマイナスの影響が、米国の経済成長や輸入増加のプラスの影響で相殺されています。・インフレの水準を下げる。 **経済が停滞または景気後退に陥っている可能性がありますが、FRBは高インフレを抑制するために金利の引き上げも選択します。 米国にとっては、金利上昇は米国経済の回復を遅らせ、企業の資金調達コストを高めて事業成長に一層の影響を与え、その他の国では資本流出の悪化、債務返済コストの上昇、輸出の減少を招きます**金融政策調整の必要性。 **著しい過熱やインフレがなくても、FRBは金融政策調整の一環として金利を引き上げる可能性があります。 例えば、長期にわたるゼロ金利と量的緩和の後、連邦準備制度理事会(FRB)は2015年に新たな利上げに着手し、通常の金融政策に戻しました。今回、FRBが利上げに踏み切った理由は、高インフレを抑制するためです。 パンデミックを受けて、米連邦準備制度理事会(FRB)は異例の財政・金融政策を実施しました。 国内経済の過熱、ロシア・ウクライナ紛争による国際商品市況の上昇、流行の影響による世界的なサプライチェーンの低迷などの要因により、米国ではインフレが急上昇しています。 また、FRBは高インフレの深刻さと持続性を見誤り、引き締め政策をタイムリーに導入せず、高インフレに対処するために過剰な措置に頼らざるを得ませんでした。 FRBの現在のインフレ率低下の目標は、CPI(インフレ率を表す消費者物価指数)を2%未満にすることであり、3.7%まで低下しましたが、最初の2か月でわずかに回復しました。 #### **3. FRBの利上げの歴史的分析**1954年7月以降、FRBは合計13回の利上げサイクルを経験しており、直近では2015年12月から2018年12月までのフル利上げサイクルが実施されています。利上げのタイミングについては、13回の利上げサイクルのうち、最短で4カ月、最長で69カ月で、平均期間は2年以内です。 今回の利上げは2022年3月17日に始まり、それから19カ月が経ちました。利上げ幅については、最大15.25%、最低1.37%、平均4.74%となっています。 今回の利上げでは、連邦基準金利が0.25%から5.5%に引き上げられ、利上げ幅は5.25%に達しました。利上げペースでは、1980年の利上げが最も急で、月平均2.63%でした。 利上げペースが最も緩やかだったのは1963年と2015年で、それぞれ月平均0.04%と0.06%でした。 利上げは月平均0.28%で、当初は0.75%、0.5%、直近では0.25%となっています。サマリー:今回の利上げデータから判断すると、利上げの時期や規模は例年平均を上回っており、利上げペースも鈍化しており、今回の利上げが終了したことが分かります。 しかし、利上げが終了したからといって、すぐに利下げが行われるわけではなく、最も可能性が高いのは、しばらく金利を高水準に維持し、その後、FRBがCPI、PCE、非農業部門雇用者数などのマクロ経済データに応じて調整することです。#### **4. 金融政策は暗号市場における資金の流入と流出にどのように影響しますか**・利上げの影響:資本流出のスピードアップ 金利は絶えず上昇しており、暗号市場からの資金の引き出しが加速し、ドル市場に流れ込んでいます。・利上げ停止:急速な資金流出が続く。 高金利が維持されている間も、資金流出は高い水準を維持しました。・利下げ:資金流出のペースは鈍化するが、流出が反転するまでは流れ続ける。暗号市場における強気相場の成長は、資金の波及効果に依存しており、それはまず米国株式市場に反映され、資金が米国株式市場に流入し、その結果、米国株式市場に強気相場が生じます。米ドル指数から米ドルの強さを直感的に把握し、リスク市場から米ドル市場に資金が流れ込んでいるかどうかを判断することができます。 FRBの利上げの直接的な結果として、ドル市場に資金が流入し、その結果、リスク市場から資金が流出し、ビットコインなどのリスク資産が下落し、ドルの強さを測定する方法はドルインデックス(DXY)を使用する必要があります。 米ドル指数はビットコインと負の相関があるため、米ドル指数を通じてビットコインの将来の動向を判断することができます。 ソース: MacroMicro#### **3. ステーブルコインの市場価値の観点**連載第1回の強気相場の定義では、強気相場の判断基準の1つとして、増分ファンドの継続的な参入についてお話ししましたが、このパートでは、ステーブルコインの観点から、増分資金が市場に参入するかどうかの判断方法を紹介します。**1. なぜステーブルコインの市場価値は株式資金の額を表すのですか?まず第一に、資金の概念を明確にする必要があります:資金は使えるお金であり、お金はお金です。 この点を満たすのは、不換紙幣にペッグされたステーブルコインのみであり、他の暗号通貨は資産のカテゴリーに分類されます。 多くの人は、暗号市場が交換媒体として不換紙幣を必要としないという事実に慣れており、「XXコイン」という名前に導かれているため、「XXコイン」が資本であると感じています。もちろん、すべてのステーブルコインが既存の資金を表せるわけではなく、暗号資産によって担保されたすべての分散型ステーブルコインが含まれているわけではありません。 その理由は、分散型ステーブルコインは、担保が不安定な資産であるため、法定通貨と直接交換できないためです。 したがって、分散型ステーブルコインは、増分資金の参入を表すものではなく、資産の別の現れにすぎません。増分資金に代わって、市場に参入する方法は、法定通貨を使用して中央集権的なステーブルコインを購入することであり、ステーブルコインの発行者はチェーン上で追加のステーブルコインを発行し、ステーブルコインの市場価値が上昇します。 取引市場では、ステーブルコインは常に人から人へと流れ、ステーブルコインの総量は一定であり、変動するのは不安定な資産の価格であるため、資金が出入りしない限り、ステーブルコインの市場価値は変化しません。簡単な例として、Aが3BTC、Bが10USDT、Cが15USDTを持っているとします。 BはAから1BTCを10USDTで購入します。 その後、CもBTCを買いたがりましたが、この時、AはBTC価格を15USDTに引き上げ、BTCの価格は15USDTになり、市場でのステーブルコインの市場価値は変わらず、BTCの価格が上昇しました。 その後、新規参入者のDさんが市場に参入したいと思い、ステーブルコインの発行者であるTether社から20USDTを購入したところ、需要の増加によりBTCが20USDTの価格で取引され、その際にステーブルコインの市場価値が25USDから45USDに上昇し、BTC価格も上昇したのが前述の「増分資金による価格上昇」です。上記の例から、価格の上昇は必ずしも資金の流入によって引き起こされるわけではなく、価格は需要と供給によって決定されるが、資金の流入を伴わない価格上昇だけが不健全であることは容易に理解できます。**2. 例は、ステーブルコインの流入と流出が市場に与える影響を示しています**2022年5月12日、ルナの雷雨は現在の弱気相場のラウンドを正式に開始し、それ以来、暗号通貨サークルのステーブルコインは大量に流出し始め、二度と戻ってきませんでした。 2022年6月15日、Three Swords Capitalが暴落し、通貨圏のステーブルコインが大規模な流出の第2波を開始し、それも二度と戻ってきませんでした。 2022年11月12日、FTXは破産を宣言し、不安定な暗号通貨サークルに最後の打撃を与え、暗号通貨サークルを弱気相場の深淵に完全に引きずり込みました。 データを見ると、それ以来、ステーブルコインの時価総額はまともなリバウンドもなく減少しており、暗号市場も大きな打撃を受けていることがわかります。 ここで注意すべきは、中央集権型ステーブルコインの資本情報が不透明なため、ステーブルコインの発行者は過剰に発行する可能性が高く、ステーブルコインの市場価値に基づいてフロアの資金を見る方法には一定の制限があることです。**3. 大きな市場は必ずしも資本流入の増加を必要としますか?実務的な観点からは、大きな市場は必ずしも増分の資金の流入を必要としません。 増分資金の流入はその後の市場でプラスの役割を果たしましたが、今年のステーブルコインの流出という文脈で暗号市場も順調に上昇しています。 サイクルの最初の部分では、弱気相場を次のように要約しました:弱気相場は株式ファンドのゲームです。 今年の長短戦では、この戦いで複数の軍隊が絶えず都市を攻撃し、土地を占領していることは明らかです。**4. 市場への資金の参加を見極める方法**中央集権型取引所は、取引の深さが深く、流動性が高いため、大規模な資金が取引される主な場所であるため、中央集権型取引所へのステーブルコインの純流入は、市場への資金の参加をある程度反映しています。 ステーブルコインの純流入が大きければ大きいほど、市場での資金の活動が活発になり、価格を左右する役割が大きくなります。 チャートから、強気相場の上昇の最後のラウンドの過程で、ステーブルコインはCEXへの純流入を続け、資本活動が高く、トレーダーが強気であることを示しており、弱気相場で下落する過程で、ステーブルコインの純流出が拡大し続けており、資金が徐々に冷え込み、活動が減少し、トレーダーが将来の市場について楽観的ではなく、取引意欲が弱まっていることを示しています。データを見ると、ステーブルコインの最大時価総額は1,800億ドルで、暗号通貨の時価総額のピークは3兆ドルです。 ステーブルコインの現在の時価総額は1,200億ドル、暗号通貨の時価総額は1兆ドルです。 ステーブルコインの時価総額は33%縮小し、暗号市場の時価総額は67%縮小しました。 これは、市場の変化がステーブルコインの流入と流出に関連していることを示唆しています。 しかし、ステーブルコインの市場価値は暗号市場の総市場価値ほど下落しておらず、前回の強気相場で引き付けられたファンドの一部が市場を離れておらず、傍観していることを示しています。同時に、流動性の低さは誤った命題であり、完全な自由市場では流動性を考慮する必要はないことも示しています。 誰も買わなければ値下げしても大丈夫ですし、値段が下がれば自然と誰かが買ってくれるし、そうなると流動性が出るわけです。 操作された市場を反映した非流動性。 価格自体が過大評価されており、価格を下げたくなくてディスクを保護したい場合は、高価格で流動性が低い状態を維持するしかありません。### 第四に、まとめ連邦準備制度理事会は資金の流れをコントロールしており、ステーブルコインの時価総額は暗号市場における資金の流れのかんばんです。 サイクルから利益を得たいのであれば、FRBの政策の動きに常に注意を払う必要がありますが、これは長期的に市場の方向性に影響を与えるだけでなく、短期的にもセンチメントに大きな影響を与え、短期的な価格の急激な変動を引き起こしやすいものです。 FRBが金利を引き下げた後、資金は必然的に通貨圏に流れるのでしょうか? 必ずしもそうではないので、ステーブルコインの市場価値の変化を見る必要があります。サイクル(1)と(2)の貨幣を読んだ後、誰もが通貨圏における強気と弱気のサイクルの基本的な理解と判断を持っていると思います。 シリーズの次の記事では、強気相場の刺激について簡単に説明します。 **#### 参照:1. なぜFRBの利上げを気にする必要があるのか2. 暗号通貨と米国株の関係を探る:ビットコインと米国株の相関関係は紙切れですか?

サイクルでお金を稼ぐ方法(2):米連邦準備制度理事会(FRB)の金融政策とステーブルコインの視点から見た資金の流れ

I. 概要

前回の記事では、ビットコインの半減期サイクルとメリルリンチクロックの使い方を取り上げましたが、この記事では、FRBの金融政策とステーブルコインの観点から資金の流入と流出を見、サイクルの段階を意識します。 FRBの金融政策はお金の行き先を決定し、ステーブルコインの市場価値の変化は、お金が暗号市場に行くかどうかを反映しています。 暗号市場に継続的な資金流入があるかどうかは、強気市場が来るかどうかを判断するための主な基準です。

第2に、FRBの金融政策の見通し

暗号通貨の世界は資本の波及効果に大きく依存しており、FRBの金利決定によって流動性がどこに行くかが決まるため、FRBの金融政策を理解することが重要です。

1. 連邦準備制度理事会(FRB)の機能の紹介

連邦準備制度は米国の中央銀行であり、英語での正式名称は連邦準備制度理事会であり、FRBと略されます。 国の安定した柔軟な通貨および金融システムを作成するために設立されました。 FRBの主な責任には、金融政策の設定、銀行システムの規制と監視、金融の安定性の維持、清算と支払いシステムが含まれます。

米国の金融政策は連邦準備制度理事会(FRB)が決めるものであり、いわゆるFRBの利上げや利下げは、米国のフェデラルファンド金利の調整です。 FRBは、2.25%-2.50%で25ベーシスポイント、2.5%-2.75%となる25ベーシスポイントずつ金利を調整し、調整の決定は連邦公開市場委員会(FOMC)の会合を通じて発表されます。

2. FRBの利上げ動機

・経済の過熱を防ぐ。 **景気が上向いているときは、景気が過熱しやすく、FRBは景気を冷やすために金利を引き上げる可能性があります。 この場合、利上げが内外の金融市場に及ぼす影響は小さくなります。 米国では、景気拡大期の影響が小さく、企業の収益力が上昇し、資金抵抗が小さくなっているほか、その他の国では、金利上昇による資本流出のマイナスの影響が、米国の経済成長や輸入増加のプラスの影響で相殺されています。 ・インフレの水準を下げる。 **経済が停滞または景気後退に陥っている可能性がありますが、FRBは高インフレを抑制するために金利の引き上げも選択します。 米国にとっては、金利上昇は米国経済の回復を遅らせ、企業の資金調達コストを高めて事業成長に一層の影響を与え、その他の国では資本流出の悪化、債務返済コストの上昇、輸出の減少を招きます **金融政策調整の必要性。 **著しい過熱やインフレがなくても、FRBは金融政策調整の一環として金利を引き上げる可能性があります。 例えば、長期にわたるゼロ金利と量的緩和の後、連邦準備制度理事会(FRB)は2015年に新たな利上げに着手し、通常の金融政策に戻しました。

今回、FRBが利上げに踏み切った理由は、高インフレを抑制するためです。 パンデミックを受けて、米連邦準備制度理事会(FRB)は異例の財政・金融政策を実施しました。 国内経済の過熱、ロシア・ウクライナ紛争による国際商品市況の上昇、流行の影響による世界的なサプライチェーンの低迷などの要因により、米国ではインフレが急上昇しています。 また、FRBは高インフレの深刻さと持続性を見誤り、引き締め政策をタイムリーに導入せず、高インフレに対処するために過剰な措置に頼らざるを得ませんでした。 FRBの現在のインフレ率低下の目標は、CPI(インフレ率を表す消費者物価指数)を2%未満にすることであり、3.7%まで低下しましたが、最初の2か月でわずかに回復しました。

3. FRBの利上げの歴史的分析

1954年7月以降、FRBは合計13回の利上げサイクルを経験しており、直近では2015年12月から2018年12月までのフル利上げサイクルが実施されています。

利上げのタイミングについては、13回の利上げサイクルのうち、最短で4カ月、最長で69カ月で、平均期間は2年以内です。 今回の利上げは2022年3月17日に始まり、それから19カ月が経ちました。

利上げ幅については、最大15.25%、最低1.37%、平均4.74%となっています。 今回の利上げでは、連邦基準金利が0.25%から5.5%に引き上げられ、利上げ幅は5.25%に達しました。

利上げペースでは、1980年の利上げが最も急で、月平均2.63%でした。 利上げペースが最も緩やかだったのは1963年と2015年で、それぞれ月平均0.04%と0.06%でした。 利上げは月平均0.28%で、当初は0.75%、0.5%、直近では0.25%となっています。

サマリー:今回の利上げデータから判断すると、利上げの時期や規模は例年平均を上回っており、利上げペースも鈍化しており、今回の利上げが終了したことが分かります。 しかし、利上げが終了したからといって、すぐに利下げが行われるわけではなく、最も可能性が高いのは、しばらく金利を高水準に維持し、その後、FRBがCPI、PCE、非農業部門雇用者数などのマクロ経済データに応じて調整することです。

4. 金融政策は暗号市場における資金の流入と流出にどのように影響しますか

・利上げの影響:資本流出のスピードアップ 金利は絶えず上昇しており、暗号市場からの資金の引き出しが加速し、ドル市場に流れ込んでいます。 ・利上げ停止:急速な資金流出が続く。 高金利が維持されている間も、資金流出は高い水準を維持しました。 ・利下げ:資金流出のペースは鈍化するが、流出が反転するまでは流れ続ける。

暗号市場における強気相場の成長は、資金の波及効果に依存しており、それはまず米国株式市場に反映され、資金が米国株式市場に流入し、その結果、米国株式市場に強気相場が生じます。

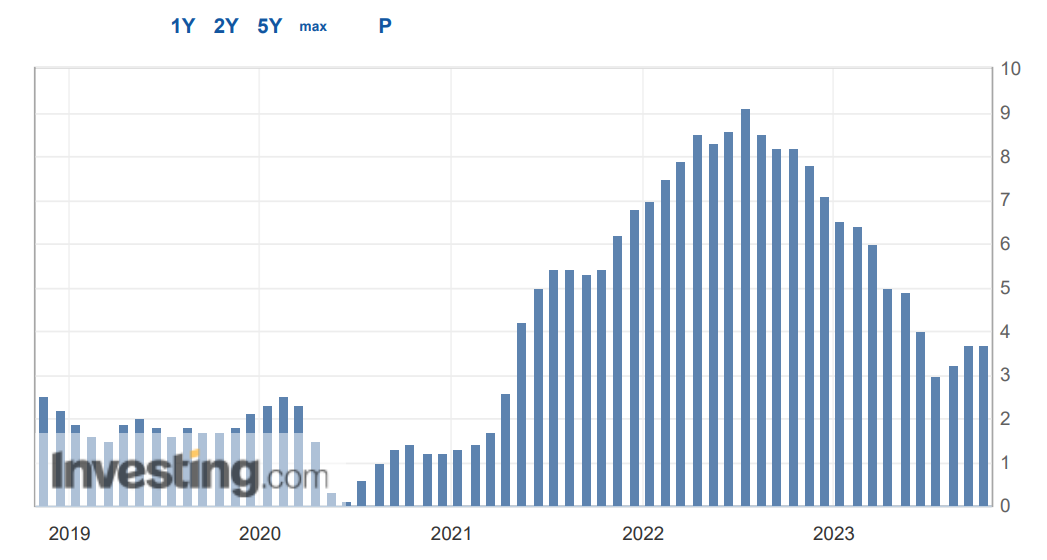

米ドル指数から米ドルの強さを直感的に把握し、リスク市場から米ドル市場に資金が流れ込んでいるかどうかを判断することができます。 FRBの利上げの直接的な結果として、ドル市場に資金が流入し、その結果、リスク市場から資金が流出し、ビットコインなどのリスク資産が下落し、ドルの強さを測定する方法はドルインデックス(DXY)を使用する必要があります。 米ドル指数はビットコインと負の相関があるため、米ドル指数を通じてビットコインの将来の動向を判断することができます。

3. ステーブルコインの市場価値の観点

連載第1回の強気相場の定義では、強気相場の判断基準の1つとして、増分ファンドの継続的な参入についてお話ししましたが、このパートでは、ステーブルコインの観点から、増分資金が市場に参入するかどうかの判断方法を紹介します。

**1. なぜステーブルコインの市場価値は株式資金の額を表すのですか?

まず第一に、資金の概念を明確にする必要があります:資金は使えるお金であり、お金はお金です。 この点を満たすのは、不換紙幣にペッグされたステーブルコインのみであり、他の暗号通貨は資産のカテゴリーに分類されます。 多くの人は、暗号市場が交換媒体として不換紙幣を必要としないという事実に慣れており、「XXコイン」という名前に導かれているため、「XXコイン」が資本であると感じています。

もちろん、すべてのステーブルコインが既存の資金を表せるわけではなく、暗号資産によって担保されたすべての分散型ステーブルコインが含まれているわけではありません。 その理由は、分散型ステーブルコインは、担保が不安定な資産であるため、法定通貨と直接交換できないためです。 したがって、分散型ステーブルコインは、増分資金の参入を表すものではなく、資産の別の現れにすぎません。

増分資金に代わって、市場に参入する方法は、法定通貨を使用して中央集権的なステーブルコインを購入することであり、ステーブルコインの発行者はチェーン上で追加のステーブルコインを発行し、ステーブルコインの市場価値が上昇します。 取引市場では、ステーブルコインは常に人から人へと流れ、ステーブルコインの総量は一定であり、変動するのは不安定な資産の価格であるため、資金が出入りしない限り、ステーブルコインの市場価値は変化しません。

簡単な例として、Aが3BTC、Bが10USDT、Cが15USDTを持っているとします。 BはAから1BTCを10USDTで購入します。 その後、CもBTCを買いたがりましたが、この時、AはBTC価格を15USDTに引き上げ、BTCの価格は15USDTになり、市場でのステーブルコインの市場価値は変わらず、BTCの価格が上昇しました。 その後、新規参入者のDさんが市場に参入したいと思い、ステーブルコインの発行者であるTether社から20USDTを購入したところ、需要の増加によりBTCが20USDTの価格で取引され、その際にステーブルコインの市場価値が25USDから45USDに上昇し、BTC価格も上昇したのが前述の「増分資金による価格上昇」です。

上記の例から、価格の上昇は必ずしも資金の流入によって引き起こされるわけではなく、価格は需要と供給によって決定されるが、資金の流入を伴わない価格上昇だけが不健全であることは容易に理解できます。

2. 例は、ステーブルコインの流入と流出が市場に与える影響を示しています

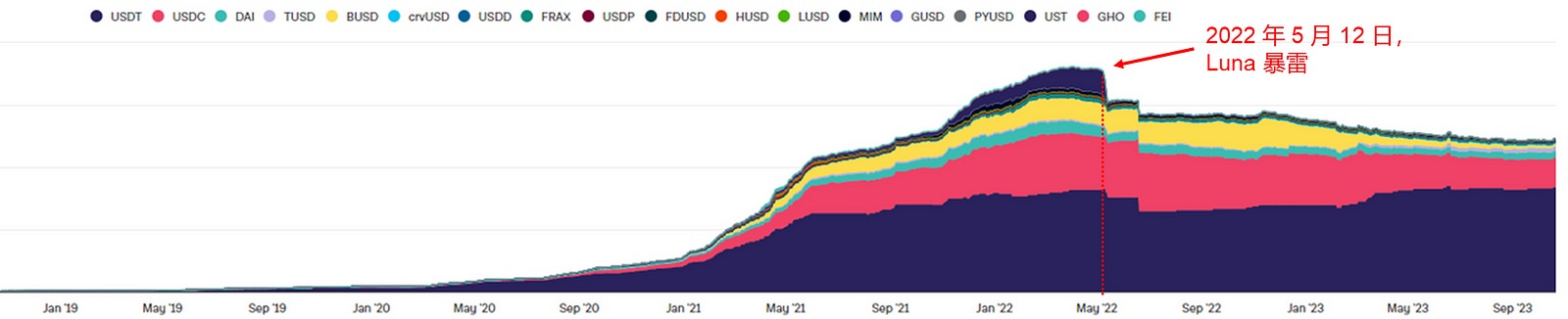

2022年5月12日、ルナの雷雨は現在の弱気相場のラウンドを正式に開始し、それ以来、暗号通貨サークルのステーブルコインは大量に流出し始め、二度と戻ってきませんでした。

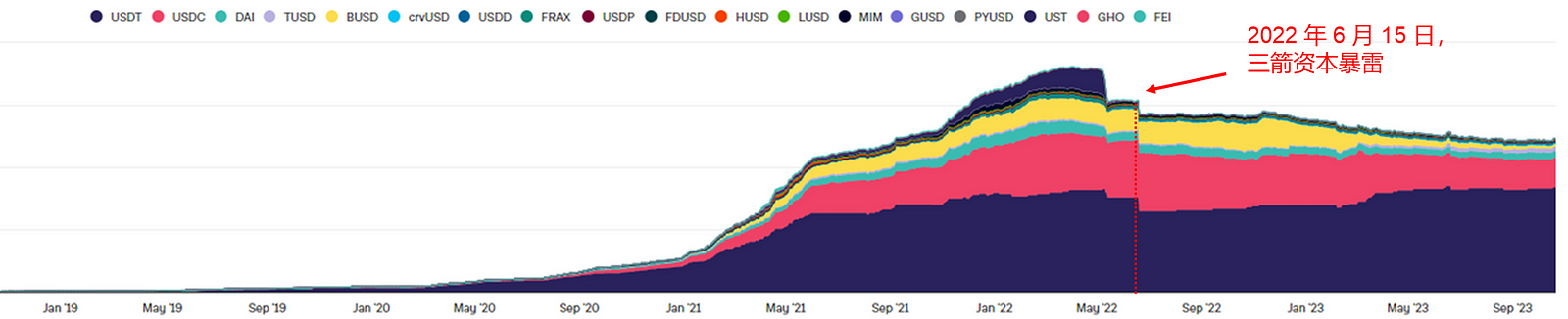

2022年6月15日、Three Swords Capitalが暴落し、通貨圏のステーブルコインが大規模な流出の第2波を開始し、それも二度と戻ってきませんでした。

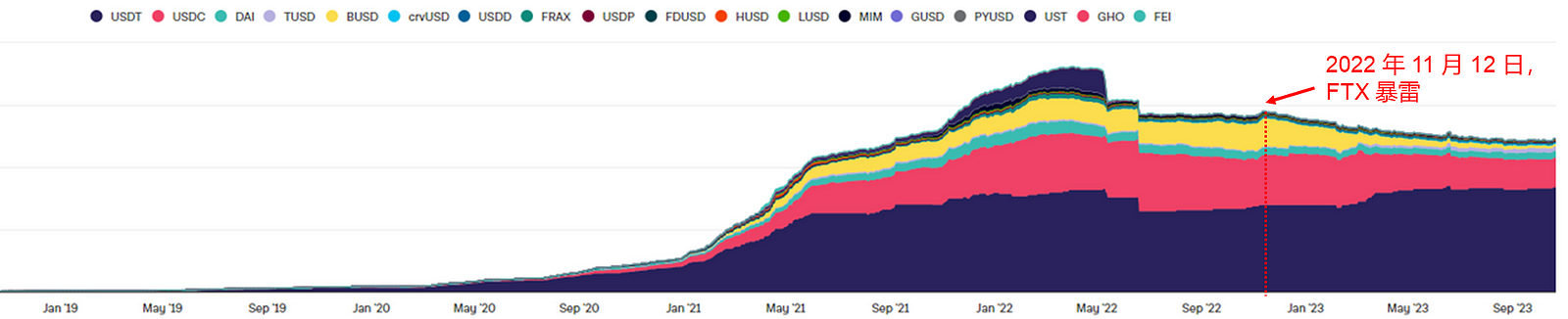

2022年11月12日、FTXは破産を宣言し、不安定な暗号通貨サークルに最後の打撃を与え、暗号通貨サークルを弱気相場の深淵に完全に引きずり込みました。

データを見ると、それ以来、ステーブルコインの時価総額はまともなリバウンドもなく減少しており、暗号市場も大きな打撃を受けていることがわかります。

ここで注意すべきは、中央集権型ステーブルコインの資本情報が不透明なため、ステーブルコインの発行者は過剰に発行する可能性が高く、ステーブルコインの市場価値に基づいてフロアの資金を見る方法には一定の制限があることです。

**3. 大きな市場は必ずしも資本流入の増加を必要としますか?

実務的な観点からは、大きな市場は必ずしも増分の資金の流入を必要としません。 増分資金の流入はその後の市場でプラスの役割を果たしましたが、今年のステーブルコインの流出という文脈で暗号市場も順調に上昇しています。 サイクルの最初の部分では、弱気相場を次のように要約しました:弱気相場は株式ファンドのゲームです。 今年の長短戦では、この戦いで複数の軍隊が絶えず都市を攻撃し、土地を占領していることは明らかです。

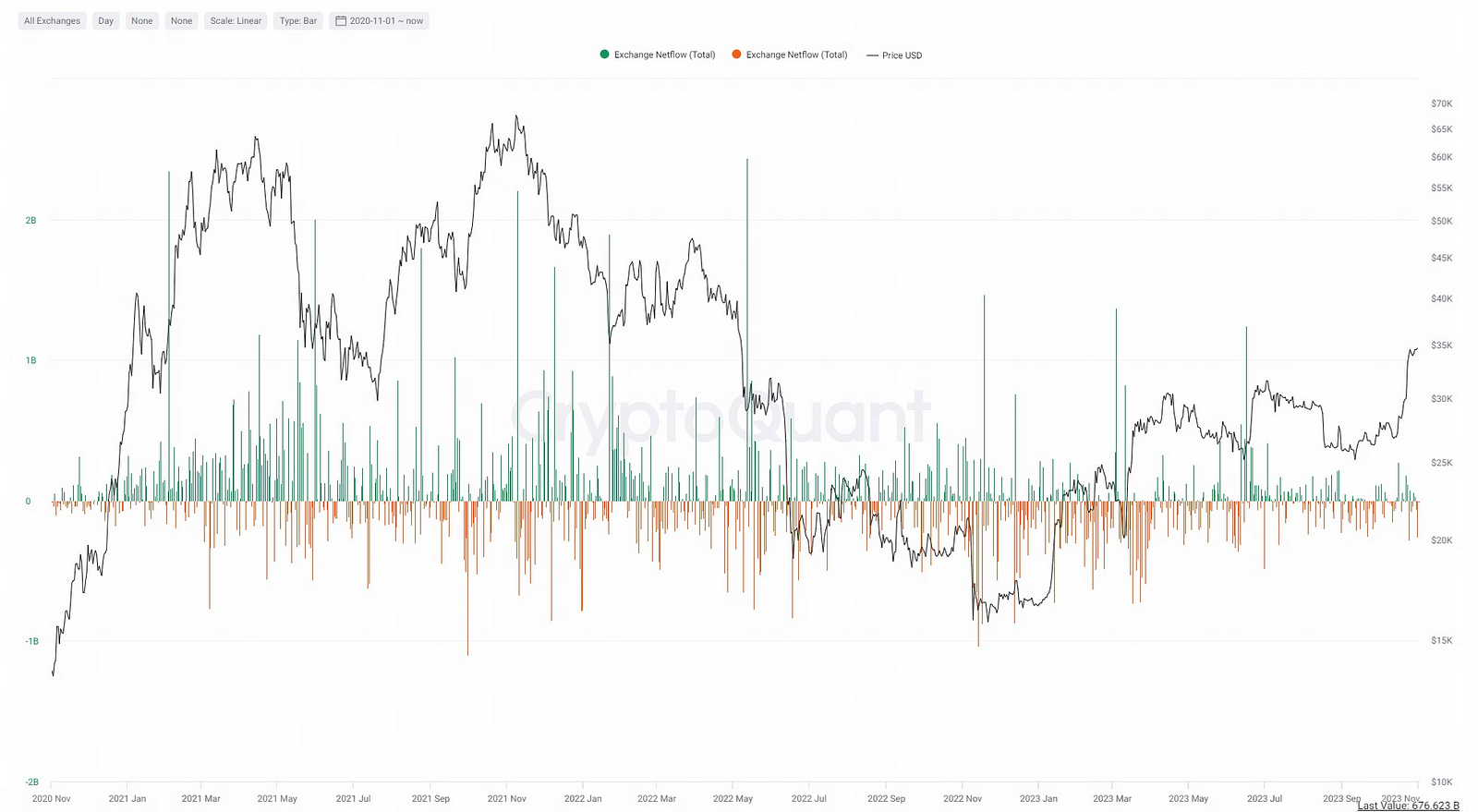

4. 市場への資金の参加を見極める方法

中央集権型取引所は、取引の深さが深く、流動性が高いため、大規模な資金が取引される主な場所であるため、中央集権型取引所へのステーブルコインの純流入は、市場への資金の参加をある程度反映しています。 ステーブルコインの純流入が大きければ大きいほど、市場での資金の活動が活発になり、価格を左右する役割が大きくなります。

チャートから、強気相場の上昇の最後のラウンドの過程で、ステーブルコインはCEXへの純流入を続け、資本活動が高く、トレーダーが強気であることを示しており、弱気相場で下落する過程で、ステーブルコインの純流出が拡大し続けており、資金が徐々に冷え込み、活動が減少し、トレーダーが将来の市場について楽観的ではなく、取引意欲が弱まっていることを示しています。

データを見ると、ステーブルコインの最大時価総額は1,800億ドルで、暗号通貨の時価総額のピークは3兆ドルです。 ステーブルコインの現在の時価総額は1,200億ドル、暗号通貨の時価総額は1兆ドルです。 ステーブルコインの時価総額は33%縮小し、暗号市場の時価総額は67%縮小しました。 これは、市場の変化がステーブルコインの流入と流出に関連していることを示唆しています。 しかし、ステーブルコインの市場価値は暗号市場の総市場価値ほど下落しておらず、前回の強気相場で引き付けられたファンドの一部が市場を離れておらず、傍観していることを示しています。

同時に、流動性の低さは誤った命題であり、完全な自由市場では流動性を考慮する必要はないことも示しています。 誰も買わなければ値下げしても大丈夫ですし、値段が下がれば自然と誰かが買ってくれるし、そうなると流動性が出るわけです。 操作された市場を反映した非流動性。 価格自体が過大評価されており、価格を下げたくなくてディスクを保護したい場合は、高価格で流動性が低い状態を維持するしかありません。

第四に、まとめ

連邦準備制度理事会は資金の流れをコントロールしており、ステーブルコインの時価総額は暗号市場における資金の流れのかんばんです。 サイクルから利益を得たいのであれば、FRBの政策の動きに常に注意を払う必要がありますが、これは長期的に市場の方向性に影響を与えるだけでなく、短期的にもセンチメントに大きな影響を与え、短期的な価格の急激な変動を引き起こしやすいものです。 FRBが金利を引き下げた後、資金は必然的に通貨圏に流れるのでしょうか? 必ずしもそうではないので、ステーブルコインの市場価値の変化を見る必要があります。

サイクル(1)と(2)の貨幣を読んだ後、誰もが通貨圏における強気と弱気のサイクルの基本的な理解と判断を持っていると思います。 シリーズの次の記事では、強気相場の刺激について簡単に説明します。 **

参照:

なぜFRBの利上げを気にする必要があるのか

暗号通貨と米国株の関係を探る:ビットコインと米国株の相関関係は紙切れですか?