作者:Insights4vc 翻訳:善欧巴,金色财经2026年に入ると、リスク・キャピタル市場はこれまでのように裾野の広いスタートアップ向け資金調達の市場というより、少数の戦略的なAI(人工知能)プラットフォームを軸に構築された後期資本配分メカニズムに近づいています。記録的で目を引くデータの裏側では、本四半期におけるより偏りの大きい現実が明らかになりました。すなわち、上位市場は極端に集中している一方、下位市場の総合的な体力は弱く、暗号資産市場の回復も周期的というよりは選択的な特徴を持っています。2026年第一四半期の世界のベンチャーキャピタル投資額(データソース:crunchbase.com )**エグゼクティブ・サマリー**--------* 2026年第一四半期の世界ベンチャーキャピタル規模は「記録的な四半期」の記録を更新し、投資額は約3000億米ドルに達し、約6000社に恩恵がありました。そのうち後期ラウンドとテクノロジー成長ラウンドが大部分の資金を占めています。 * 人工知能が資金の大半を獲得:Crunchbaseの推計では約2420億米ドルで、本四半期の総額の80%に相当し、前年に比べてAIの占有率は大きく伸長しています。 * 本四半期はバーベル構造を固めました。少数の世界的な戦略プラットフォームが前例のない資金プールを獲得した一方で、より広範な取引件数は依然として低迷しており、多くのファンドの資金調達環境は引き続き弱いままです。 * 暗号資産・デジタル資産は底打ちから改善しましたが、反発の大きさは限定的でタイミング依存のようで、3月の急増が、いくつかのトラッカーで第一四半期の暗号資産VC資金の大半を占める要因になっています。 * 暗号資産領域では、資本が規制のある軌道交通(?)や実用性重視の基盤インフラ(ステーブルコインによる支払い、カストディ、コンプライアンス、トークン化関連の機能拡張)へと移っていき続けています。これは米国およびEUでの、ますます整備される政策の背景と整合的です。 * 市場ポジショニングに依然として重要な非AI領域は、ロボティクスや防衛技術(通常はAIによる賦活が前提)、サイバーセキュリティ、そして一部のフィンテックですが、それらの重要性はますます「AIの隣接性」や主権(ソブリン)または企業戦略ロジックによって示されるようになっています。 **本四半期のデータ概観**-----------Crunchbaseの世界データセットによれば、2026年第一四半期は約6000社のスタートアップのベンチャーキャピタル総額が約3000億米ドルに達し、過去最高を更新しました。前四半期比および前年同期比のいずれも150%超です。ここでの最初の重要な読み取りポイントはこうです。総額で見れば、2026年第一四半期は「力強い」だけでなく、マイルストーン級であり、2025年のVC総額の約70%に近い水準だからです。しかし、記録的な資金調達額が、必ずしも記録的な資金調達規模(案件の広がり)を意味するわけではありません。調達フェーズの構成が高端に大きく偏っています。後期ラウンドの金額は約2466億米ドルで584件の取引。初期調達は約413億米ドルで1800件。シードは約120億米ドルで約3800件の取引です。同じくシードでも、同一データセットに対するいくつかの解釈では、調達額は増えている一方で、取引件数は前年同期比で大幅に減少していることが示されています。言い換えれば、平均の調達規模は増えているが、取引規模は依然として限定的であり、投資家が時間と資金をより少ない機会に集中させるという市場トレンドと整合します。シンプルで実用的な方法は、「総額」と「異常値を除いた」部分を分けて考えることです。Crunchbaseのデータでは、たった4回の巨額ラウンドが、本四半期の世界のベンチャーキャピタル総額の相当部分を占めています。これらの異常値を除くと、残りはなお約1000億米ドル前後で推移しており、2024〜2025年の「力強いが、前例のないわけではない」四半期と大きく同程度です。これは、2026年第一四半期の記録的な成績が、実際には少数の取引に依存していることを示しています。地域別に見ると、本四半期のベンチャーキャピタルは異常なほど集中しています。Crunchbaseの推計では、米国企業の本四半期の資金調達額は約2500億米ドルで、世界のベンチャーキャピタル総額の83%を占め、前年同期に比べてもすでに高かった割合よりさらに上がっています。次に大きい市場は中国で、調達額は約161億米ドル。その次が英国で約74億米ドルです。これは現在の世界的トレンドと一致します。超大型データセンターの密度が高く、GPUサプライチェーンが整っていること、そして投資家が複数年にわたるインフラ構築コストを引き受ける姿勢を持っていることから、最先端AIと先進コンピューティング分野への投資は米国でより行いやすいのです。**AIが本四半期を制した**--------------AIの優位性は、2026年第一四半期において明らかです。Crunchbaseの推計では、AI関連企業は当四半期に約2420億米ドルを調達し、世界のベンチャーキャピタル総額の80%を占めました。比較として、Crunchbaseの推計では、AIは2025年第一四半期に596億米ドルを調達しており、当四半期の世界のベンチャーキャピタル総額の53%でした。データベースの取り込みの戻し(回填)や定義の偏りを考慮しても、発展の方向性ははっきりしています。AIは最大のVC垂直領域から、資本加重で見た「ベンチャーキャピタル市場全体」として成長したのです。世界のAI領域における四半期別資金調達(データソース:crunchbase.com )変わったのは熱量だけではありません。資金調達のモデル自体が、インフラの引受(インフラ承継)の方向へと変化しています。少数の企業の資金調達ラウンドは、伝統的なベンチャーキャピタルというより資本市場の取引のようになっています。これまでで最大規模の5つのベンチャーキャピタル・ラウンドのうち4つは、2026年第一四半期に完了しました。その中には最先端ラボのOpenAI(1220億米ドル)、Anthropic(300億米ドル)、xAI(200億米ドル)、自動運転企業Waymo(160億米ドル)が含まれ、合計で1880億米ドルを調達し、当四半期の世界のベンチャーキャピタル総額の65%に相当します。Humanics - Coatue 投影Anthropicのバリュエーションは、その異常なほど強い運営の勢いによってさらに下支えされています。ロイターによれば、Anthropicが2026年2月に資金調達を完了する前後の時点で、その総収益の年換算は約140億米ドルに達しており、Claude Codeの収益年換算はすでに25億米ドル超、企業サブスク収益は2026年に4倍に増えたとしています。ロイターが3月初旬に報じたところでは、Anthropicの年換算の総収益はさらに約190億米ドルへと伸びています。これは、投資家の熱意が、最先端モデルがもたらす「選択権」だけではなく、企業が商業化を加速させていることにも由来していることを示します。これにより、なぜAnthropicが、特にコーディングや企業の業務ワークフローのインフラ領域において、より堅実なビジネスAI投資対象としてますます見なされるのかが説明しやすくなります。Coatueは、Anthropicの2030年までのバリュエーションが1.995兆米ドルに到達すると予測しています。この転換を特に際立たせる取引の1つがあります。2026年3月31日、OpenAIは、1220億米ドルのコミットメント資金を獲得したと発表し、投資後バリュエーションは8520億米ドルとされています。同社は計算資源の獲得を中核的な戦略上の制約要因として明確に位置づけ、多数のクラウド・パートナーおよびチップ・プラットフォームを含むインフラ戦略を概説しました。ほか2つの最先端ラボも同様のパターンを裏付けています。Anthropicは2026年2月に300億米ドルのGラウンド資金調達を完了したと発表し、投資後バリュエーションは3800億米ドルで、資金は最先端研究、プロダクト開発、そしてインフラ拡張に用いると明言しました。xAIは2026年1月に、規模を200億米ドルへ拡大したEラウンド資金調達を完了したと発表し、資金の主な用途を大規模な計算インフラの構築に充てることとしています。OpenAIの記録的な資金調達は、重要な市場の矛盾も露呈させています。同社は依然としてAI分野で最大の資本の磁石であるにもかかわらず、二次市場では株式が歓迎されていない(人気がない)と報じられており、一部の機関投資家は買い手を見つけにくい状況です。たとえAnthropic株への需要が高まっていてもです。ブルームバーグによれば、投資家はAnthropicへと向かい始めており、これはOpenAIの株については、規模だけでは現行価格に対する「無限の需要」を維持するのに十分ではなくなっていることを示しています。この点は極めて重要です。OpenAIの最新ラウンドは、従来型のベンチャーキャピタル・グループによる融資モデルとはまったく異なります。代わりに、これは戦略的資金調達であり、Amazon、NVIDIA、ソフトバンク、Microsoftを含む主要サプライヤーやエコシステムのパートナーが主導しつつ、銀行チャネルを通じて個人投資家からも30億米ドル超を調達しています。実際には、この資金調達は、投資家の普遍的な信頼を示すというより、AIシステムにとって重要だと見なされる企業を中心に、インフラを支えとする形で資産負債表を動員するという意味合いが強いのです。この違いは極めて重要です。それは、二次市場の買い手がバリュエーションにより敏感であっても、最先端ラボの一次市場での資金調達規模は依然として非常に巨大になり得ることを示しています。Anthropicが300億米ドルのGラウンドを完了し、投資後バリュエーションが3800億米ドルに達したことは、これをさらに裏付けます。多くの投資家にとって、潜在リターンと価格の比率が、バリュエーション8520億米ドルのOpenAIよりもより明確だということです。より広い意味では、後期のAI資本が分化し始めています。ひとつは、計算集約型の既存企業へ大規模に投資することをいとわない戦略資本。もうひとつは、現在の業界リーダーではなく次の相対的勝者を求める金融資本です。この意味で、2026年第一四半期は、AI資金調達が記録的だった四半期であるだけでなく、一次市場の規模が拡大し続ける一方で、バリュエーションの規律が二次市場を通じてこの領域へ再び入り込むことを示す初期の兆しでもあるのです。機関投資家の読者にとっての重要な微妙な違いは、2026年第一四半期のAI資金調達を複数のサブカテゴリに分解すべきであり、これらサブカテゴリ間では持続性に大きな違いがある点です。前縁モデル企業、インフラとデータセンター、チップと計算サプライチェーン、エージェントと企業ワークフロープラットフォーム、ロボットと自律システム、防衛関連のデプロイです。本四半期の資金の大部分はインフラ密集型の層へ流れました。これらの層では、優位性がモデルの品質だけでなく、安全な計算、配布(ディストリビューション)、規制上の地位に表れています。Waymoの成功事例は、「フィジカル・AI(物理人工知能)」という関連概念のインパクトを説明するのに役立ちます。同社は2026年2月に160億米ドルを調達し、投資後バリュエーションは1260億米ドルで、資金を世界規模で自動運転モビリティの規模拡大に充てると明確に示しました。Waymoは一般的に自動運転技術に分類されますが、市場ポジショニングと投資家の語りは、より広い「物理世界のAI」の範疇へとますます寄ってきており、この範疇は次第に投資家の注目を集めています。次に、集中リスクも無視できません。4つの取引で世界の四半期VC総額のほぼ三分の二を占められるとき、記録的な資金調達額は、スタートアップの健全性、雇用創出、イノベーションの幅を測るという点で、脆弱なシグナルになってしまいます。資金配分者にとっては特に重要です。この構造が続けば、トップのAI投資と、他のベンチャーキャピタルのエコシステム参加者との成績格差は、縮まるというより広がる可能性の方が高くなります。**暗号資産の新興企業サイクルにおける位置づけ**-------------------2026年第一四半期、暗号資産・デジタル資産はプロの投資家が注目する第2位のテーマ領域でしたが、その絶対規模はAIに遠く及びません。暗号資産の資金調達を専門的に追跡する指標では、2026年第一四半期の調達額は通常数十億米ドルで、月次の変動が大きくなっています。CryptoRankの取引フローを見ると、2026年第一四半期には合計252ラウンドが完了し、総額は86.32億米ドルでした。同じデータソースによると、3月だけで107ラウンドが完了し、総額は約59.5億米ドルです。つまり、第一四半期の暗号資産VC資金の約3分の2が、最後の1カ月に集中していることになります。暗号資産の資金調達トレンド(出典:cryptorank.io/ )この時期的な集中が、「反発」を慎重に見るべき第一の理由です。四半期データがわずか1カ月の違いで大きく動けば、修正リスク(遅延報告、再分類)や、叙事(少数の取引が全面的な回復と誤読される)リスクの影響を受けやすくなります。第二に、データ提供者間の見解の相違に注意が必要です。2026年初の暗号資産資金調達に関する、他のいくつかの広く流布した集計レポートでは、金額と取引件数において大きな差があります。これは、含めるデータ範囲が異なるためです(リスク株式と負債、PIPE取引、IPO後資金調達、資金融資の戦略、買収、未開示の資金調達ラウンドなど)。従来のサイクルと比べると、2026年第一四半期の暗号資産VCの構図は「大規模な投機ブーム」というより「実用的なインフラ」段階の継続に近いものです。CryptoRankは、2025年第一四半期の暗号資産VC総額が48億米ドルだったと推計しており、さらに、このうち20億米ドルの投資1件が当四半期の総額の大きな部分を占めたことを明確に指摘しています。2026年第一四半期と同様に、暗号資産は依然として異常値の影響を受けやすいものの、焦点は取引所からステーブルコインのインフラや機関によるエンパワーメントへと移っています。2026年第一四半期の具体例は、「先にインフラを作る」という論点を裏付けています。ロイターによれば、ステーブルコインのインフラ企業RainはCラウンドで2.5億米ドルを調達し、バリュエーションは19.5億米ドルに達しました。同社は、ステーブルコインに紐づいた支払いカードやウォレットに注力しています。ロイターはまた、OpenFXがステーブルコインに基づく越境支払いインフラを拡張するために9400万米ドルを調達したとも報じました。同社のプロダクトは、従来の代理銀行チャネルに比べて、より速い決済速度とより低いコストを提供すると位置づけています。これらは単なる「トークン発行」物語ではなく、暗号資産を土台にした、支払いと資金管理のインフラ構築の物語なのです。マクロ経済と規制環境も、暗号資産全体の価格が波打っていても、ステーブルコインやトークン化が資本を引き続き呼び込める理由を説明するのに役立ちます。KPMGが公表した『Fintech Pulse』レポートによれば、2025年までに「デジタル資産」(リスク投資、プライベートエクイティ、M&Aを含む)の世界の総投資額は、ほぼ倍増し、191億米ドルに達するとされています。同レポートは、EUの『Markets in Crypto-Assets Regulation(MiCA)』と米国の『GENIUS Act』が全面的に発効し、ステーブルコインおよび資産のトークン化(特にマネーマーケットファンド)への関心が高まっていることが、この成長を後押しする重要な要因だと明確に指摘しています。この枠組みは、2026年第一四半期にとって極めて重要です。つまり、当該業界が規制のある金融業務フロー(支払い、カストディ、コンプライアンス、トークン化された現金同等物など)に組み込めるようになったとき、投資家基盤は拡大し、これまでのサイクルでは関与していなかった機関投資家をも含むようになります。その一方で、反発の大きさはなお限定的です。追跡機関の中には、2026年第一四半期の暗号資産VCが約80億〜90億米ドルに達するだろうと予測するところもありますが、2026年第一四半期の世界のベンチャーキャピタル総額が約3000億米ドルであることを踏まえると、それは世界VC総額の一桁%にすぎません。これは、創業者と投資家にとって重要な戦略的トレードオフをもたらします。暗号資産はリスク選好の改善から恩恵を受ける可能性はあるものの、より大きな投資規模とより速い市場受容を持つAI分野と注目を奪い合う状況にあります。最後に注意すべき点があります。成熟した暗号資産企業が行う大規模資金調達は、暗号資産の資金調達ニュースを歪める可能性がありますが、そうした資金調達が必ずしもスタートアップ全体の広範な資金調達につながるわけではありません。ロイターによれば、投資家からの反対を受けてTetherは、これまでの数十億米ドル規模の潜在的な資金調達に関する議論を数字として薄めたとのことです。これは、大規模な取引が起きたとしても、それがエコシステム全体の初期段階の拡大をより広く反映するとは限らず、むしろ後期のバランスシート戦略を表すことが多い可能性を示しています。**より広い市場の地図**------------AIと暗号資産以外にも、2026年第一四半期には、次のサイクルにおけるベンチャーキャピタルのポジショニングに関する重要なシグナルがなお含まれています。ただし、その多くは独立した存在というより、AIと「密接に関連」するものへとますます変わってきています。Crunchbaseのデータとコメントによれば、2025年末から2026年初にかけて、ロボット、国防テクノロジー、サイバーセキュリティ、一部のフィンテック領域で資金調達の勢いが強かったとのこと。その共通点は、自動化、主権性、そしてインフラです。ロボット技術は良いケーススタディです。Crunchbaseの報告によれば、2025年までにロボット領域のベンチャーキャピタル投資額は約140億米ドルに近づき、前年比約70%増となり、2021年のピークを上回りました。これは、投資家がAIソフトウェアからフィジカル層へと移行しつつあることを示しています。機関投資家にとって、それは「ロボット・バズ」というより、AIのコモディティ化に伴う資本配分の結果です。投資家は、ハードウェア統合、導入(デプロイ)の制約、規制下の運用環境といった、リスクをしのげる堀(モート)を探し始めています。国防および軍民両用領域も、地政学とAI能力の交点にあります。Crunchbaseは、2025年の国防テクノロジー領域の資金調達額は85億米ドルに達し、過去最高を更新したと報告しており、自律システムとAI駆動の意思決定に対して投資家と政府がますます関心を高めていると指摘しています。欧州では、『フィナンシャル・タイムズ』が、2025年のAIと国防の領域におけるベンチャーキャピタル活動が活発化していると報じ、それを主権問題や安全優先度の上昇と結びつけています。これらのトレンドは、消費ソフトウェア市場の規模だけでなく、国家能力の開発アジェンダにベンチャーキャピタルがより多く目を向けるようになっているという、より広い論点を支えるため、2026年第一四半期の市場ポジショニングにとって重要です。地理的要因も依然として影響します。Crunchbaseのデータセットによれば、2026年第一四半期の世界のベンチャーキャピタルで、米国は非常に大きなシェアを占めています。欧州は総投資額では首位ではないものの、AI分野における資金調達では依然として際立っています。そこには『フィナンシャル・タイムズ』が報じた、欧州史上最大規模のシードラウンドの資金調達も含まれ、AIスタートアップが10億米ドル超の資金を調達したとされています。同時に、中国のベンチャーキャピタル市場は別の様相を呈しています。ロイターによれば、国家主導の資本形成と、AIおよびロボット領域に関する政策の後押しにより、中国のベンチャーキャピタル資金調達は四半期新高値を更新する見通しで、政府と国有企業が主要な投資主体になるとのことです。つまり、2026年の「世界のベンチャーキャピタル」は単一の市場ではありません。少なくとも3つの異なる要素(メカニズム)で構成されています。ひとつは米国のシステムで、新興プラットフォーム向けの巨額の民間資金調達が中心です。ひとつは中国のシステムで、国家による資本配分ロジックの影響がますます強まっています。そしてもうひとつは欧州のシステムで、イノベーションは維持しつつも、規模化のための資金調達ギャップによって制約されるため、後期投資の深さに広く分散するというより、巨額ラウンドの選択性が強くなっています。**次に最も重要なこと**------------2026年の残り期間に対して最も効果的に考える方法は、シナリオベースです。第一四半期の総数は、分類と時期の両方に対して非常に敏感だからです。まず、全体の取引活動が回復しないとしても、ベンチャーキャピタル総額は高い水準を維持する可能性があります。取引件数は依然として歴史平均を大幅に下回っていますが、投資家が資金をより規模の大きい少数の投資機会に集中させるにつれて、1ラウンドあたりの平均調達規模は上昇しています。2026年第一四半期は、このトレンドの延長のように見え、反転ではありません。巨額調達が続けば、投資家は「記録的なベンチャーキャピタル」と、新興のファンドマネージャーや、明確なAI投資方針のないシードファンド、そして主流でないテーマ領域の創業者の間で困難が同時に続く状況を目にすることになるかもしれません。次に、バリュエーション規律は「緩む」よりも「試される」可能性が高いです。Cartaのレポートによれば、2025年第四四半期時点で、初期段階のバリュエーションは過去最高を更新しており、シード後のバリュエーション中央値は2400万米ドル、Aラウンド後のバリュエーション中央値は7870万米ドルに達しています。同時に、同レポートは、そのプラットフォーム上で上位10%に入る米国のスタートアップが、2025年に調達した資金は全体の約半分だったとも示しています。歴史的に、この組み合わせは結果をさらに分散させることが多いです。業界リーダーは参入のハードルがより高くなり、中位の企業はますます倒産や統合の圧力に直面しがちです。第三に、総じて退出環境は改善していますが、実行の窓(エグジットの実施タイミング)は脆弱なままです。世界の退出活動は底打ちから回復しています。これはIPO活動の回復と、M&Aが継続していることによるものです。ただし資金調達環境は依然として弱く、公募市場のボラティリティによって退出の窓が突然閉まるリスクはあります。2026年の初めに、Crunchbaseは、プライベートでの資金調達が急増しているにもかかわらず、市場の変動がIPOの停止につながり、一部の企業が不確実性の中で上場計画を撤回したと指摘しています。実際には、2026年の退出市場は不均衡な状態がなお続く可能性があります。良質な資産の退出ウィンドウは開いたままだが、他の資産の退出ウィンドウは間欠的に閉じる、という形です。第四に、暗号資産投資家と創業者にとっての核心的な論点は、暗号資産がAI主導のリスク選好回復から恩恵を受けるのか、それとも排除されてしまうのかです。現状は、良い面と悪い面が同居しています。ひとつには、ステーブルコインや決済系プロジェクトが大量の資金を調達しており、主流のVCも引き寄せていることです。もうひとつには、AIの資金調達規模が非常に大きく、ソブリン資本、企業資本、そして戦略資本を呼び込めることから、本来は中型の暗号資産プロジェクトに向かうはずだった資金が暗号資産領域から吸い上げられる可能性があることです。insights4vcの観点から言えば、2026年残りで注目すべき重要シグナルは次の通りです。暗号資金調達がインフラを超えて、真に消費者に受け入れられる形になれるか。トークン化が、パイロット段階から複製可能な機関の業務ワークフローへ拡張できるか。方向性は前向きで、特に決済、カストディ、コンプライアンス、そしてトークン化された金融インフラの領域ではそうです。ただし、規制と慎重さが求められる制約要因が、投資家の関心が高まっている地域で配備スピードを鈍らせる可能性は残っています。**結論**------2026年第一四半期は、リスク・ベンチャーが全面的に回復したというより、新しい資金調達モデルの出現を示しています。記録的な調達総額は、主に少数のAIおよび計算集約型プラットフォームが、前例のない規模で資金を集めたことによって押し上げられた一方で、実際の取引の広がり(ディールの裾野)は見た目の数字ほど広くありません。暗号資産市場は改善していますが、主に規制された金融インフラに関連する領域に集中しており、幅広い投機需要によるものではありません。投資家と起業家にとっての情報は明確です。2026年のベンチャーキャピタルは、全面的な回復ではなく、ますます集中化・選択性・分散化の特徴が強まっていくでしょう。

80%の資金流入 AI ベンチャー市場が極端集中の時代へ

作者:Insights4vc 翻訳:善欧巴,金色财经

2026年に入ると、リスク・キャピタル市場はこれまでのように裾野の広いスタートアップ向け資金調達の市場というより、少数の戦略的なAI(人工知能)プラットフォームを軸に構築された後期資本配分メカニズムに近づいています。記録的で目を引くデータの裏側では、本四半期におけるより偏りの大きい現実が明らかになりました。すなわち、上位市場は極端に集中している一方、下位市場の総合的な体力は弱く、暗号資産市場の回復も周期的というよりは選択的な特徴を持っています。

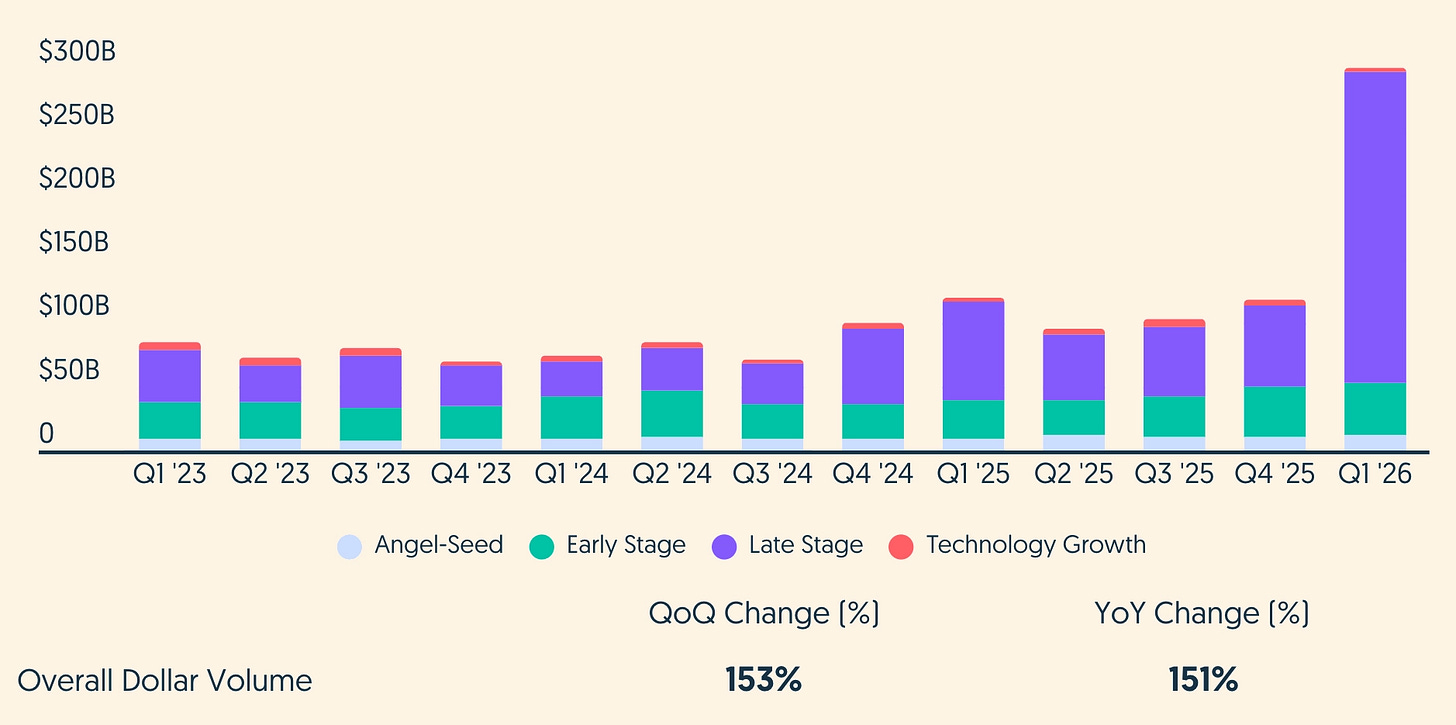

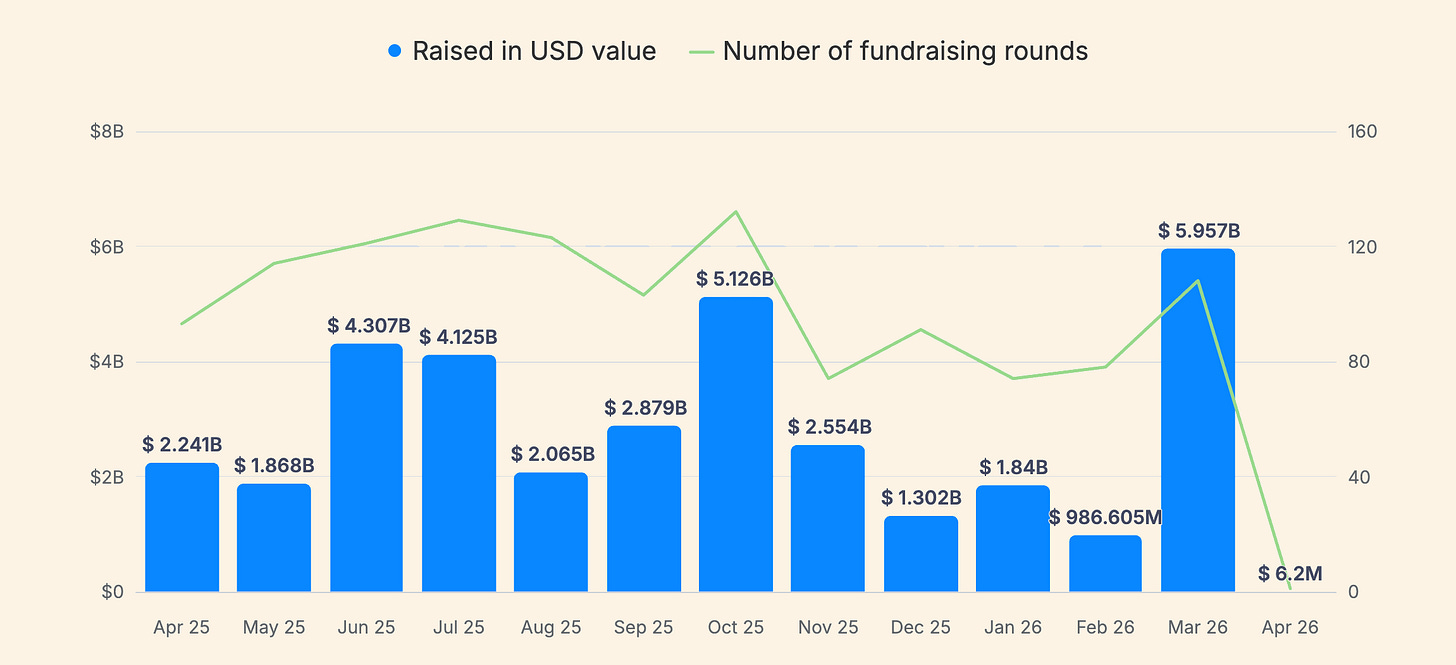

2026年第一四半期の世界のベンチャーキャピタル投資額(データソース:crunchbase.com )

エグゼクティブ・サマリー

2026年第一四半期の世界ベンチャーキャピタル規模は「記録的な四半期」の記録を更新し、投資額は約3000億米ドルに達し、約6000社に恩恵がありました。そのうち後期ラウンドとテクノロジー成長ラウンドが大部分の資金を占めています。

人工知能が資金の大半を獲得:Crunchbaseの推計では約2420億米ドルで、本四半期の総額の80%に相当し、前年に比べてAIの占有率は大きく伸長しています。

本四半期はバーベル構造を固めました。少数の世界的な戦略プラットフォームが前例のない資金プールを獲得した一方で、より広範な取引件数は依然として低迷しており、多くのファンドの資金調達環境は引き続き弱いままです。

暗号資産・デジタル資産は底打ちから改善しましたが、反発の大きさは限定的でタイミング依存のようで、3月の急増が、いくつかのトラッカーで第一四半期の暗号資産VC資金の大半を占める要因になっています。

暗号資産領域では、資本が規制のある軌道交通(?)や実用性重視の基盤インフラ(ステーブルコインによる支払い、カストディ、コンプライアンス、トークン化関連の機能拡張)へと移っていき続けています。これは米国およびEUでの、ますます整備される政策の背景と整合的です。

市場ポジショニングに依然として重要な非AI領域は、ロボティクスや防衛技術(通常はAIによる賦活が前提)、サイバーセキュリティ、そして一部のフィンテックですが、それらの重要性はますます「AIの隣接性」や主権(ソブリン)または企業戦略ロジックによって示されるようになっています。

本四半期のデータ概観

Crunchbaseの世界データセットによれば、2026年第一四半期は約6000社のスタートアップのベンチャーキャピタル総額が約3000億米ドルに達し、過去最高を更新しました。前四半期比および前年同期比のいずれも150%超です。ここでの最初の重要な読み取りポイントはこうです。総額で見れば、2026年第一四半期は「力強い」だけでなく、マイルストーン級であり、2025年のVC総額の約70%に近い水準だからです。

しかし、記録的な資金調達額が、必ずしも記録的な資金調達規模(案件の広がり)を意味するわけではありません。調達フェーズの構成が高端に大きく偏っています。後期ラウンドの金額は約2466億米ドルで584件の取引。初期調達は約413億米ドルで1800件。シードは約120億米ドルで約3800件の取引です。同じくシードでも、同一データセットに対するいくつかの解釈では、調達額は増えている一方で、取引件数は前年同期比で大幅に減少していることが示されています。言い換えれば、平均の調達規模は増えているが、取引規模は依然として限定的であり、投資家が時間と資金をより少ない機会に集中させるという市場トレンドと整合します。

シンプルで実用的な方法は、「総額」と「異常値を除いた」部分を分けて考えることです。Crunchbaseのデータでは、たった4回の巨額ラウンドが、本四半期の世界のベンチャーキャピタル総額の相当部分を占めています。これらの異常値を除くと、残りはなお約1000億米ドル前後で推移しており、2024〜2025年の「力強いが、前例のないわけではない」四半期と大きく同程度です。これは、2026年第一四半期の記録的な成績が、実際には少数の取引に依存していることを示しています。

地域別に見ると、本四半期のベンチャーキャピタルは異常なほど集中しています。Crunchbaseの推計では、米国企業の本四半期の資金調達額は約2500億米ドルで、世界のベンチャーキャピタル総額の83%を占め、前年同期に比べてもすでに高かった割合よりさらに上がっています。次に大きい市場は中国で、調達額は約161億米ドル。その次が英国で約74億米ドルです。これは現在の世界的トレンドと一致します。超大型データセンターの密度が高く、GPUサプライチェーンが整っていること、そして投資家が複数年にわたるインフラ構築コストを引き受ける姿勢を持っていることから、最先端AIと先進コンピューティング分野への投資は米国でより行いやすいのです。

AIが本四半期を制した

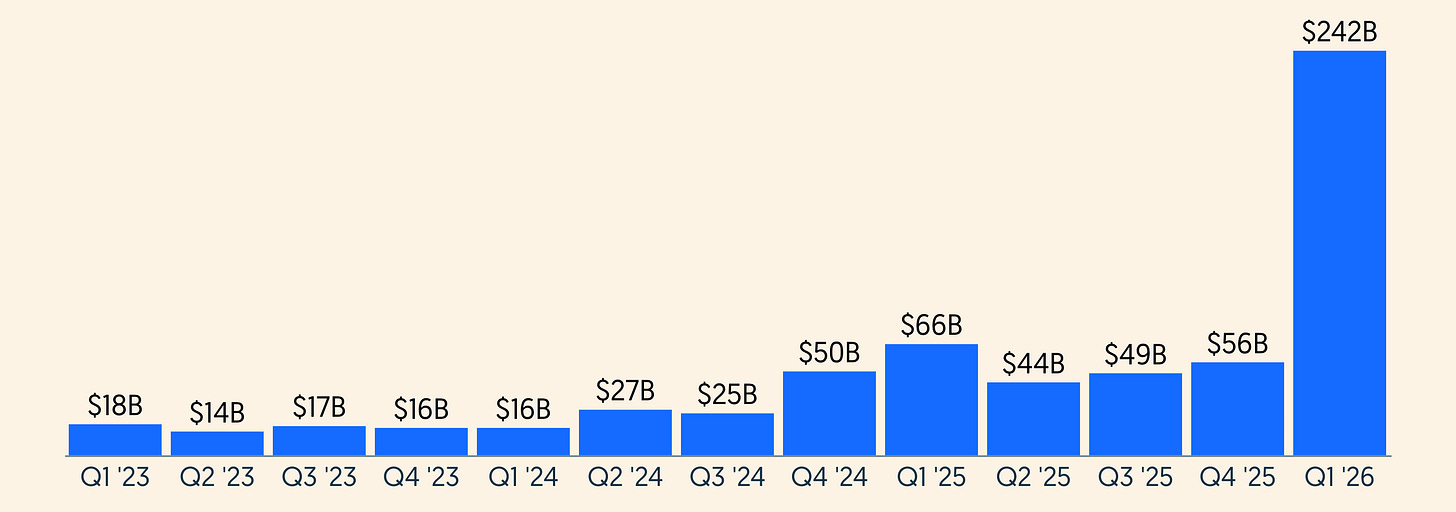

AIの優位性は、2026年第一四半期において明らかです。Crunchbaseの推計では、AI関連企業は当四半期に約2420億米ドルを調達し、世界のベンチャーキャピタル総額の80%を占めました。比較として、Crunchbaseの推計では、AIは2025年第一四半期に596億米ドルを調達しており、当四半期の世界のベンチャーキャピタル総額の53%でした。データベースの取り込みの戻し(回填)や定義の偏りを考慮しても、発展の方向性ははっきりしています。AIは最大のVC垂直領域から、資本加重で見た「ベンチャーキャピタル市場全体」として成長したのです。

世界のAI領域における四半期別資金調達(データソース:crunchbase.com )

変わったのは熱量だけではありません。資金調達のモデル自体が、インフラの引受(インフラ承継)の方向へと変化しています。少数の企業の資金調達ラウンドは、伝統的なベンチャーキャピタルというより資本市場の取引のようになっています。これまでで最大規模の5つのベンチャーキャピタル・ラウンドのうち4つは、2026年第一四半期に完了しました。その中には最先端ラボのOpenAI(1220億米ドル)、Anthropic(300億米ドル)、xAI(200億米ドル)、自動運転企業Waymo(160億米ドル)が含まれ、合計で1880億米ドルを調達し、当四半期の世界のベンチャーキャピタル総額の65%に相当します。

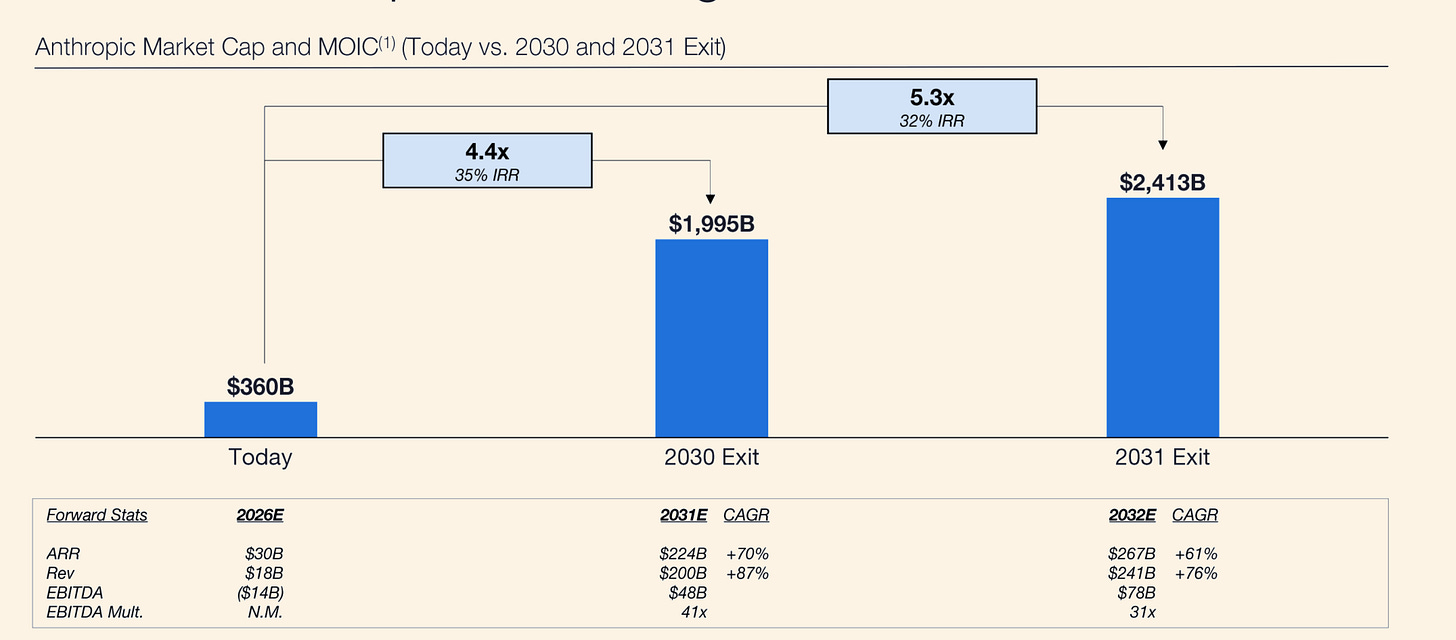

Humanics - Coatue 投影

Anthropicのバリュエーションは、その異常なほど強い運営の勢いによってさらに下支えされています。ロイターによれば、Anthropicが2026年2月に資金調達を完了する前後の時点で、その総収益の年換算は約140億米ドルに達しており、Claude Codeの収益年換算はすでに25億米ドル超、企業サブスク収益は2026年に4倍に増えたとしています。

ロイターが3月初旬に報じたところでは、Anthropicの年換算の総収益はさらに約190億米ドルへと伸びています。これは、投資家の熱意が、最先端モデルがもたらす「選択権」だけではなく、企業が商業化を加速させていることにも由来していることを示します。これにより、なぜAnthropicが、特にコーディングや企業の業務ワークフローのインフラ領域において、より堅実なビジネスAI投資対象としてますます見なされるのかが説明しやすくなります。

Coatueは、Anthropicの2030年までのバリュエーションが1.995兆米ドルに到達すると予測しています。

この転換を特に際立たせる取引の1つがあります。2026年3月31日、OpenAIは、1220億米ドルのコミットメント資金を獲得したと発表し、投資後バリュエーションは8520億米ドルとされています。同社は計算資源の獲得を中核的な戦略上の制約要因として明確に位置づけ、多数のクラウド・パートナーおよびチップ・プラットフォームを含むインフラ戦略を概説しました。ほか2つの最先端ラボも同様のパターンを裏付けています。Anthropicは2026年2月に300億米ドルのGラウンド資金調達を完了したと発表し、投資後バリュエーションは3800億米ドルで、資金は最先端研究、プロダクト開発、そしてインフラ拡張に用いると明言しました。xAIは2026年1月に、規模を200億米ドルへ拡大したEラウンド資金調達を完了したと発表し、資金の主な用途を大規模な計算インフラの構築に充てることとしています。

OpenAIの記録的な資金調達は、重要な市場の矛盾も露呈させています。同社は依然としてAI分野で最大の資本の磁石であるにもかかわらず、二次市場では株式が歓迎されていない(人気がない)と報じられており、一部の機関投資家は買い手を見つけにくい状況です。たとえAnthropic株への需要が高まっていてもです。ブルームバーグによれば、投資家はAnthropicへと向かい始めており、これはOpenAIの株については、規模だけでは現行価格に対する「無限の需要」を維持するのに十分ではなくなっていることを示しています。

この点は極めて重要です。OpenAIの最新ラウンドは、従来型のベンチャーキャピタル・グループによる融資モデルとはまったく異なります。代わりに、これは戦略的資金調達であり、Amazon、NVIDIA、ソフトバンク、Microsoftを含む主要サプライヤーやエコシステムのパートナーが主導しつつ、銀行チャネルを通じて個人投資家からも30億米ドル超を調達しています。実際には、この資金調達は、投資家の普遍的な信頼を示すというより、AIシステムにとって重要だと見なされる企業を中心に、インフラを支えとする形で資産負債表を動員するという意味合いが強いのです。

この違いは極めて重要です。それは、二次市場の買い手がバリュエーションにより敏感であっても、最先端ラボの一次市場での資金調達規模は依然として非常に巨大になり得ることを示しています。Anthropicが300億米ドルのGラウンドを完了し、投資後バリュエーションが3800億米ドルに達したことは、これをさらに裏付けます。多くの投資家にとって、潜在リターンと価格の比率が、バリュエーション8520億米ドルのOpenAIよりもより明確だということです。より広い意味では、後期のAI資本が分化し始めています。ひとつは、計算集約型の既存企業へ大規模に投資することをいとわない戦略資本。もうひとつは、現在の業界リーダーではなく次の相対的勝者を求める金融資本です。

この意味で、2026年第一四半期は、AI資金調達が記録的だった四半期であるだけでなく、一次市場の規模が拡大し続ける一方で、バリュエーションの規律が二次市場を通じてこの領域へ再び入り込むことを示す初期の兆しでもあるのです。

機関投資家の読者にとっての重要な微妙な違いは、2026年第一四半期のAI資金調達を複数のサブカテゴリに分解すべきであり、これらサブカテゴリ間では持続性に大きな違いがある点です。前縁モデル企業、インフラとデータセンター、チップと計算サプライチェーン、エージェントと企業ワークフロープラットフォーム、ロボットと自律システム、防衛関連のデプロイです。本四半期の資金の大部分はインフラ密集型の層へ流れました。これらの層では、優位性がモデルの品質だけでなく、安全な計算、配布(ディストリビューション)、規制上の地位に表れています。

Waymoの成功事例は、「フィジカル・AI(物理人工知能)」という関連概念のインパクトを説明するのに役立ちます。同社は2026年2月に160億米ドルを調達し、投資後バリュエーションは1260億米ドルで、資金を世界規模で自動運転モビリティの規模拡大に充てると明確に示しました。Waymoは一般的に自動運転技術に分類されますが、市場ポジショニングと投資家の語りは、より広い「物理世界のAI」の範疇へとますます寄ってきており、この範疇は次第に投資家の注目を集めています。

次に、集中リスクも無視できません。4つの取引で世界の四半期VC総額のほぼ三分の二を占められるとき、記録的な資金調達額は、スタートアップの健全性、雇用創出、イノベーションの幅を測るという点で、脆弱なシグナルになってしまいます。資金配分者にとっては特に重要です。この構造が続けば、トップのAI投資と、他のベンチャーキャピタルのエコシステム参加者との成績格差は、縮まるというより広がる可能性の方が高くなります。

暗号資産の新興企業サイクルにおける位置づけ

2026年第一四半期、暗号資産・デジタル資産はプロの投資家が注目する第2位のテーマ領域でしたが、その絶対規模はAIに遠く及びません。暗号資産の資金調達を専門的に追跡する指標では、2026年第一四半期の調達額は通常数十億米ドルで、月次の変動が大きくなっています。CryptoRankの取引フローを見ると、2026年第一四半期には合計252ラウンドが完了し、総額は86.32億米ドルでした。同じデータソースによると、3月だけで107ラウンドが完了し、総額は約59.5億米ドルです。つまり、第一四半期の暗号資産VC資金の約3分の2が、最後の1カ月に集中していることになります。

暗号資産の資金調達トレンド(出典:cryptorank.io/ )

この時期的な集中が、「反発」を慎重に見るべき第一の理由です。四半期データがわずか1カ月の違いで大きく動けば、修正リスク(遅延報告、再分類)や、叙事(少数の取引が全面的な回復と誤読される)リスクの影響を受けやすくなります。第二に、データ提供者間の見解の相違に注意が必要です。2026年初の暗号資産資金調達に関する、他のいくつかの広く流布した集計レポートでは、金額と取引件数において大きな差があります。これは、含めるデータ範囲が異なるためです(リスク株式と負債、PIPE取引、IPO後資金調達、資金融資の戦略、買収、未開示の資金調達ラウンドなど)。

従来のサイクルと比べると、2026年第一四半期の暗号資産VCの構図は「大規模な投機ブーム」というより「実用的なインフラ」段階の継続に近いものです。CryptoRankは、2025年第一四半期の暗号資産VC総額が48億米ドルだったと推計しており、さらに、このうち20億米ドルの投資1件が当四半期の総額の大きな部分を占めたことを明確に指摘しています。2026年第一四半期と同様に、暗号資産は依然として異常値の影響を受けやすいものの、焦点は取引所からステーブルコインのインフラや機関によるエンパワーメントへと移っています。

2026年第一四半期の具体例は、「先にインフラを作る」という論点を裏付けています。ロイターによれば、ステーブルコインのインフラ企業RainはCラウンドで2.5億米ドルを調達し、バリュエーションは19.5億米ドルに達しました。同社は、ステーブルコインに紐づいた支払いカードやウォレットに注力しています。ロイターはまた、OpenFXがステーブルコインに基づく越境支払いインフラを拡張するために9400万米ドルを調達したとも報じました。同社のプロダクトは、従来の代理銀行チャネルに比べて、より速い決済速度とより低いコストを提供すると位置づけています。これらは単なる「トークン発行」物語ではなく、暗号資産を土台にした、支払いと資金管理のインフラ構築の物語なのです。

マクロ経済と規制環境も、暗号資産全体の価格が波打っていても、ステーブルコインやトークン化が資本を引き続き呼び込める理由を説明するのに役立ちます。KPMGが公表した『Fintech Pulse』レポートによれば、2025年までに「デジタル資産」(リスク投資、プライベートエクイティ、M&Aを含む)の世界の総投資額は、ほぼ倍増し、191億米ドルに達するとされています。同レポートは、EUの『Markets in Crypto-Assets Regulation(MiCA)』と米国の『GENIUS Act』が全面的に発効し、ステーブルコインおよび資産のトークン化(特にマネーマーケットファンド)への関心が高まっていることが、この成長を後押しする重要な要因だと明確に指摘しています。この枠組みは、2026年第一四半期にとって極めて重要です。つまり、当該業界が規制のある金融業務フロー(支払い、カストディ、コンプライアンス、トークン化された現金同等物など)に組み込めるようになったとき、投資家基盤は拡大し、これまでのサイクルでは関与していなかった機関投資家をも含むようになります。

その一方で、反発の大きさはなお限定的です。追跡機関の中には、2026年第一四半期の暗号資産VCが約80億〜90億米ドルに達するだろうと予測するところもありますが、2026年第一四半期の世界のベンチャーキャピタル総額が約3000億米ドルであることを踏まえると、それは世界VC総額の一桁%にすぎません。これは、創業者と投資家にとって重要な戦略的トレードオフをもたらします。暗号資産はリスク選好の改善から恩恵を受ける可能性はあるものの、より大きな投資規模とより速い市場受容を持つAI分野と注目を奪い合う状況にあります。

最後に注意すべき点があります。成熟した暗号資産企業が行う大規模資金調達は、暗号資産の資金調達ニュースを歪める可能性がありますが、そうした資金調達が必ずしもスタートアップ全体の広範な資金調達につながるわけではありません。ロイターによれば、投資家からの反対を受けてTetherは、これまでの数十億米ドル規模の潜在的な資金調達に関する議論を数字として薄めたとのことです。これは、大規模な取引が起きたとしても、それがエコシステム全体の初期段階の拡大をより広く反映するとは限らず、むしろ後期のバランスシート戦略を表すことが多い可能性を示しています。

より広い市場の地図

AIと暗号資産以外にも、2026年第一四半期には、次のサイクルにおけるベンチャーキャピタルのポジショニングに関する重要なシグナルがなお含まれています。ただし、その多くは独立した存在というより、AIと「密接に関連」するものへとますます変わってきています。Crunchbaseのデータとコメントによれば、2025年末から2026年初にかけて、ロボット、国防テクノロジー、サイバーセキュリティ、一部のフィンテック領域で資金調達の勢いが強かったとのこと。その共通点は、自動化、主権性、そしてインフラです。

ロボット技術は良いケーススタディです。Crunchbaseの報告によれば、2025年までにロボット領域のベンチャーキャピタル投資額は約140億米ドルに近づき、前年比約70%増となり、2021年のピークを上回りました。これは、投資家がAIソフトウェアからフィジカル層へと移行しつつあることを示しています。機関投資家にとって、それは「ロボット・バズ」というより、AIのコモディティ化に伴う資本配分の結果です。投資家は、ハードウェア統合、導入(デプロイ)の制約、規制下の運用環境といった、リスクをしのげる堀(モート)を探し始めています。

国防および軍民両用領域も、地政学とAI能力の交点にあります。Crunchbaseは、2025年の国防テクノロジー領域の資金調達額は85億米ドルに達し、過去最高を更新したと報告しており、自律システムとAI駆動の意思決定に対して投資家と政府がますます関心を高めていると指摘しています。欧州では、『フィナンシャル・タイムズ』が、2025年のAIと国防の領域におけるベンチャーキャピタル活動が活発化していると報じ、それを主権問題や安全優先度の上昇と結びつけています。これらのトレンドは、消費ソフトウェア市場の規模だけでなく、国家能力の開発アジェンダにベンチャーキャピタルがより多く目を向けるようになっているという、より広い論点を支えるため、2026年第一四半期の市場ポジショニングにとって重要です。

地理的要因も依然として影響します。Crunchbaseのデータセットによれば、2026年第一四半期の世界のベンチャーキャピタルで、米国は非常に大きなシェアを占めています。欧州は総投資額では首位ではないものの、AI分野における資金調達では依然として際立っています。そこには『フィナンシャル・タイムズ』が報じた、欧州史上最大規模のシードラウンドの資金調達も含まれ、AIスタートアップが10億米ドル超の資金を調達したとされています。同時に、中国のベンチャーキャピタル市場は別の様相を呈しています。ロイターによれば、国家主導の資本形成と、AIおよびロボット領域に関する政策の後押しにより、中国のベンチャーキャピタル資金調達は四半期新高値を更新する見通しで、政府と国有企業が主要な投資主体になるとのことです。

つまり、2026年の「世界のベンチャーキャピタル」は単一の市場ではありません。少なくとも3つの異なる要素(メカニズム)で構成されています。ひとつは米国のシステムで、新興プラットフォーム向けの巨額の民間資金調達が中心です。ひとつは中国のシステムで、国家による資本配分ロジックの影響がますます強まっています。そしてもうひとつは欧州のシステムで、イノベーションは維持しつつも、規模化のための資金調達ギャップによって制約されるため、後期投資の深さに広く分散するというより、巨額ラウンドの選択性が強くなっています。

次に最も重要なこと

2026年の残り期間に対して最も効果的に考える方法は、シナリオベースです。第一四半期の総数は、分類と時期の両方に対して非常に敏感だからです。

まず、全体の取引活動が回復しないとしても、ベンチャーキャピタル総額は高い水準を維持する可能性があります。取引件数は依然として歴史平均を大幅に下回っていますが、投資家が資金をより規模の大きい少数の投資機会に集中させるにつれて、1ラウンドあたりの平均調達規模は上昇しています。2026年第一四半期は、このトレンドの延長のように見え、反転ではありません。巨額調達が続けば、投資家は「記録的なベンチャーキャピタル」と、新興のファンドマネージャーや、明確なAI投資方針のないシードファンド、そして主流でないテーマ領域の創業者の間で困難が同時に続く状況を目にすることになるかもしれません。

次に、バリュエーション規律は「緩む」よりも「試される」可能性が高いです。Cartaのレポートによれば、2025年第四四半期時点で、初期段階のバリュエーションは過去最高を更新しており、シード後のバリュエーション中央値は2400万米ドル、Aラウンド後のバリュエーション中央値は7870万米ドルに達しています。同時に、同レポートは、そのプラットフォーム上で上位10%に入る米国のスタートアップが、2025年に調達した資金は全体の約半分だったとも示しています。歴史的に、この組み合わせは結果をさらに分散させることが多いです。業界リーダーは参入のハードルがより高くなり、中位の企業はますます倒産や統合の圧力に直面しがちです。

第三に、総じて退出環境は改善していますが、実行の窓(エグジットの実施タイミング)は脆弱なままです。世界の退出活動は底打ちから回復しています。これはIPO活動の回復と、M&Aが継続していることによるものです。ただし資金調達環境は依然として弱く、公募市場のボラティリティによって退出の窓が突然閉まるリスクはあります。2026年の初めに、Crunchbaseは、プライベートでの資金調達が急増しているにもかかわらず、市場の変動がIPOの停止につながり、一部の企業が不確実性の中で上場計画を撤回したと指摘しています。実際には、2026年の退出市場は不均衡な状態がなお続く可能性があります。良質な資産の退出ウィンドウは開いたままだが、他の資産の退出ウィンドウは間欠的に閉じる、という形です。

第四に、暗号資産投資家と創業者にとっての核心的な論点は、暗号資産がAI主導のリスク選好回復から恩恵を受けるのか、それとも排除されてしまうのかです。現状は、良い面と悪い面が同居しています。ひとつには、ステーブルコインや決済系プロジェクトが大量の資金を調達しており、主流のVCも引き寄せていることです。もうひとつには、AIの資金調達規模が非常に大きく、ソブリン資本、企業資本、そして戦略資本を呼び込めることから、本来は中型の暗号資産プロジェクトに向かうはずだった資金が暗号資産領域から吸い上げられる可能性があることです。

insights4vcの観点から言えば、2026年残りで注目すべき重要シグナルは次の通りです。暗号資金調達がインフラを超えて、真に消費者に受け入れられる形になれるか。トークン化が、パイロット段階から複製可能な機関の業務ワークフローへ拡張できるか。方向性は前向きで、特に決済、カストディ、コンプライアンス、そしてトークン化された金融インフラの領域ではそうです。ただし、規制と慎重さが求められる制約要因が、投資家の関心が高まっている地域で配備スピードを鈍らせる可能性は残っています。

結論

2026年第一四半期は、リスク・ベンチャーが全面的に回復したというより、新しい資金調達モデルの出現を示しています。記録的な調達総額は、主に少数のAIおよび計算集約型プラットフォームが、前例のない規模で資金を集めたことによって押し上げられた一方で、実際の取引の広がり(ディールの裾野)は見た目の数字ほど広くありません。暗号資産市場は改善していますが、主に規制された金融インフラに関連する領域に集中しており、幅広い投機需要によるものではありません。投資家と起業家にとっての情報は明確です。2026年のベンチャーキャピタルは、全面的な回復ではなく、ますます集中化・選択性・分散化の特徴が強まっていくでしょう。