誰も話していないL2対L1の戦い

以下は、Dapp が L1 または L2 に展開することを選択する観点からの意思決定行列です。両方が類似した種類のアプリケーションを有効にすると仮定しています(つまり、L1/L2 が特定の種類のアプリケーションにカスタム設計されていない場合)。TL;DR

ブロック生産者の中央集権化による経験的に悪質でないMEVの他の利点には、L2は他の利点を押し付けられていません。たとえば、L2で取引コストが安くなり、スループットが速くなる可能性があるにもかかわらず、今日、Solanaはパフォーマンスと取引コストでEVM L2を支配しています。

Solanaがスループットを実行し続け、ASS、MCPとMEV税を確立するにつれて、L2として、DAppの収益最大化とコストの最小化を支援する新しい方法を考えることが不可欠になります。私の現在の信念は、L2がL1と比較してDAppの収益最大化に迅速に対応するためにユニークかつ構造的に位置付けられているということです。

アプリ収益最大化における実行レイヤーアシストの中核となる柱は、手数料/MEVの分配です。現在、MEV税や手数料共有を可能にするための前提条件は、「正直なブロック提案者」であり、優先順位の強制またはアプリに事前に指定された方法で手数料をアプリと分配する意思があることです。これに代わる方法として、EIP1559の基本手数料の一部をユーザーが対話するdappにリダイレクトすることがあります。これがCanto CSRまたはEVMOSが機能した方法だと思います。最悪の場合、これにより、dappは自身のMEV機会を内部化するために市場への税金の包含を競り上げることができます。

An L2 with a single block proposer run by the team is by nature an “honest” proposer either via proof of reputation or through the use of TEE builders to guarantee a certain blockbuilding algorithm. In fact two L2s have already adopted fee sharing and priority ordered building today, and flashbots builder is able to enable this for op-stack chains with minimal changes. On the SVM side, with Jito-like infrastructure it is easy to re-distribute pooled MEV revenue to dapps on a defined pro-rata basis (ie. per CUs used which was the mechanism for Blast).

https://x.com/0xtaetaehoho/status/1846563473989468166

これは、L1がまだMCPに関してR&Dを行っており、enshrined ASS(これが私がSolanaが取り組んでいると信じている方向であり、EVMの土地でCSRを復活させる努力がないため)であるため、L2はこれらの機能を迅速に有効にできます(L2は、信頼されたまたはTEEブロックプロデューサーのおかげで非OCAproof TFMを持つことができます)、DappsのためのMRMC方程式を変えることができます。

しかし、L2の利点は開発の速さや基本層を大幅に変更せずに手数料を再分配する能力で終わるわけではありません。

L1が存在するためには(つまり、バリデータを持っているという意味で)、次の式が真でなければなりません:

バリデータの総数 バリデータの運用コスト+ステークのための資本要件ステークの資本コスト<TEV(インフレ+総ネットワーク料金+MEVチップ)

個々の検証者の観点から

バリデーターの運用コスト+資本要件*資本コスト > インフレと手数料およびMEVからの収益

L1の能力がインフレーションを抑制したり手数料を削減したり(dappsと共有することで)することは、個々のバリデータが利益を上げなければならないという要件によって基本的に制約されます!この効果は、バリデータの運用コストが高い場合にさらに強調されます。例えば、このヘリウス記事SIMD228に関するハイライトでは、提案された発行曲線の下でインフレ率が低下すると、70%のステークで、2024年のREVのレートが続くと仮定した場合、現在の検証者の約3.4%が非収益性になることが示唆されています。ただし、REVは非常に変動が激しいです。ステーキング収益のREVの最大シェアはTRUMP当日の66%であり、2番目に大きいのは2024年11月19日の50%でした。現在、この数字は14.4%です。

Solanaバリデータの運用コストが高いため、「共有可能マージン」が根本的に制限され、特にインフレ率が低下傾向にあるときには特にそうです。 Solanaバリデータが利益を上げるためには、REVが必要であり、これはDappsに共有可能な総%を根本的に制限します。 これは興味深いトレードオフを提起します:バリデータの運用コストが高ければ高いほど、ネットワークのテイクレートも高くなければなりません。ネットワーク全体を見ると、

総ネットワーク運用コスト(資本コストを含む)<総ネットワークREV + 発行

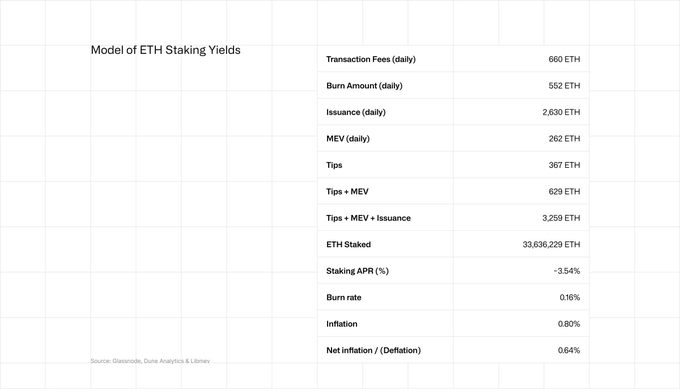

同じように、ただし、それほどではありませんが、イーサリアムにも同様の状況が当てはまります。Ethステークは、年率2.9〜3.6%を稼ぎ、そのうち約20%がREVから得られます。

https://coinshares.com/corp/resources/knowledge/ethereum-staking-yields-explained/

https://ethresear.ch/t/is-it-worth-using-mev-boost/19753

これがL2に固有の利点です。 L2上のネットワークの総運用コストは、1つのシーケンサーの運用コストです。 キャピタルのコストはないため、キャピタル要件もありません。 L2のための必要なブレークイブンマージンは、高いバリデーター数のL1と比較して微小であり、そのため、同じマージンを維持しながら、より多くの価値がDappエコシステムに流入することが基本的に可能になります。

注:L2のネットワークコストは常に、L2が定期的にL1のブロックスペースの一部を利用してセキュリティを借りるため、同等のL1のネットワークコストよりも常に小さくなります。一方、L1はすべてのブロックスペースのために集約セキュリティを支払わなければなりません。

定義上、L2は流動性でL1と競争することはできません。歴史的に、L1中心のユーザーベースは、L2がBaseを使ってL1とユーザー数で競争するのを難しくしてきました。

これまで、非常に少数のL2が、L2として可能な独自の側面に傾倒することで競争してきました - ブロックプロデューサーを中央集権化することによってTHANKSとして持っている特性。表面的には、多くの人が悪意のあるMEVを緩和する能力についてコメントしており、一部の人々はスループットの制限を押し広げる可能性を探っています。定義上、L2はより速くなるべきです。

しかし、このL1対L2の議論において次に戦いが繰り広げられるのは、Dappエコノミクスです。非OCAproof TFM対CSRまたはMCP + MEV税対応のL1です。

この大会は、暗号通貨に起こり得る最もブルなことです。これは、dappsの収益を最大化し、コストを最小限に抑える直接的な結果として、優れたdappsを構築するためのインセンティブを生み出します。これにより、暗号通貨市場のインセンティブが、基盤トークンをL(x)のプレミアムで構築する(ファンダメンタルよりも高い価格は、合理的でない購入者の結果です)から、PMFを持つ利益重視型の長期的な暗号通貨ビジネスを構築する方向に根本的に変化します。これは、デフィアプリケーションの規制の透明性に対するポジティブな見通しと共に同時に起こっており、その価値を手数料を通じてトークンに付加できるようになるデフィアプリケーションに対する機関投資家の参入の増加と、基本的なメトリクスに基づいて資本を展開しようとする機関投資家の参入が重なり合っています。これらのダイナミクスの集積により、世界で最も賢い人々を、業界初の、暗号アプリケーションを作成するために駆り立てるでしょう。

インフラストラクチャへの資本流入が、新しいインフラストラクチャ(すなわち、応用暗号化、パフォーマンスエンジニアリング、合意など)における信じられないほどの革新をもたらす業界のインセンティブ構造を作り出したように、チェーン間の競争は、インセンティブおよび業界の人材構造において大きな変革をもたらすでしょう。

今、暗号通貨の採用の大きなブームの始まりです。

免責事項:

- この記事は[から転載されていますtaetaehoho]. すべての著作権は原著作者に帰属します[taetaehoho]. If there are objections to this reprint, please contact the Gate Learnチームが迅速に対応します。

- 責任免除: この記事で表現されている意見や見解は、著者個人のものであり、投資アドバイスを構成するものではありません。

- Gate Learnチームは記事を他の言語に翻訳します。翻訳された記事のコピー、配布、または盗用は、明記されていない限り禁止されています。

共有

内容

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて