米国財務省トークン化への熱狂と、その課題

翻訳者注:リアルワールド資産(RWA)のトークン化が加速するなか、米国政府債券は、卓越した流動性と安定性、魅力的な利回り、機関投資家の積極参入、そしてトークン化技術との高い親和性によって、最も活発で影響力のある資産クラスとなっています。

これらの資産のトークン化が複雑な法的プロセスを伴うのではないかと懸念する声もありますが、実際はそうではありません。公式な株主名簿はトランスファーエージェントが管理し、ブロックチェーンが従来型システムの記録媒体として活用されています。

米国政府債券トークンの主要な構造を解説するため、本記事では、①トークン概要(プロトコル詳細・発行データ含む)、②規制および発行体制、③オンチェーンユースケースの3つの観点から整理します。米国政府債券トークンはデジタル証券であり、連邦証券法及び関連規制の下で管理されます。この規制体制は、発行量や保有者数、オンチェーンでのユーティリティに直接影響し、相互に連動しています。加えて、一般的なイメージと異なり、米国政府債券トークンには明確な制約も存在します。本稿では、同セクターの発展経緯と今後の方向性を考察します。

すべての資産のトークン化

「すべての株式、債券、ファンド、資産はトークン化できる。」

— Larry Fink(BlackRock CEO)

米国GENIUS法の成立は、世界的に、そして韓国でもステーブルコインへの関心を喚起しました。しかしステーブルコインは、ブロックチェーン金融の最終形なのでしょうか。

ステーブルコインは、パブリックブロックチェーン上で発行され、法定通貨に連動するトークンです。本質的には、現実世界における実用的なユースケースを模索する金融手段です。Hashed Open Research × 4Pillars ステーブルコインレポートが示すように、ステーブルコインは送金や決済、清算など多様な機能を有します。とはいえ、現在「本質的なステーブルコインの可能性」として最も注目を集めるのはリアルワールド資産(RWA)です。

RWAは、コモディティ、株式、債券、不動産等の実物資産を指し、それがデジタル化されてブロックチェーン上でトークンとして取引されます。

なぜRWAがステーブルコインの次の戦略的テーマとなったのでしょうか。それは、ブロックチェーンが単なる通貨改革にとどまらず、伝統的金融市場の根幹インフラ自体を抜本的に再構築できるからです。

フィンテックの発展で個人投資家の参加は拡大しましたが、金融市場の基盤となるインフラは半世紀以上前の設計がそのまま残っています。

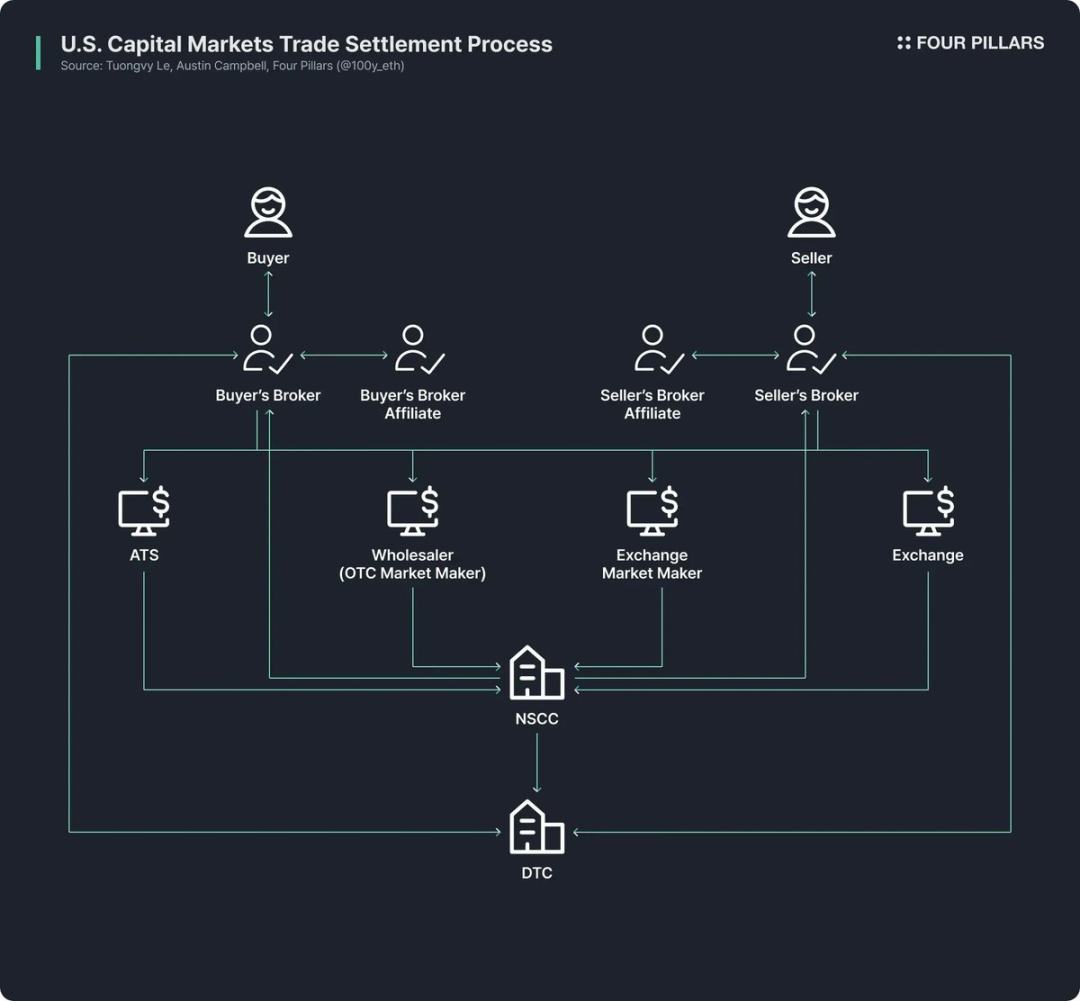

米国株式・債券市場の基本構造は、1960年代末の「ペーパーワーク危機」や1970年代の制度改革を通じて整備されました。これにより、証券投資家保護法(SIPA)や証券法改正、Depository Trust Company(DTC)、National Securities Clearing Corporation(NSCC)などの設立が行われました。50年以上にわたり、この複雑なシステムは過剰な仲介者、決済遅延、不透明性、高い法令遵守コストといった課題に悩まされてきました。

ブロックチェーンはこうしたシステムに根本的な変革をもたらし、市場の効率化、透明化、アクセス性向上を実現します。スマートコントラクトによる即時決済、プログラム可能な金融機能、仲介者不要の直接所有権、透明性の拡大、コスト削減、少額分散投資の促進が可能です。

こうした流れの中、官公庁、金融機関、民間企業は金融資産のトークン化に本格的に着手しています。具体例:

- Robinhoodは株式取引の独自ブロックチェーン開発に取り組み、RWAトークン化の連邦規制枠組み創設をSECに要望しています。

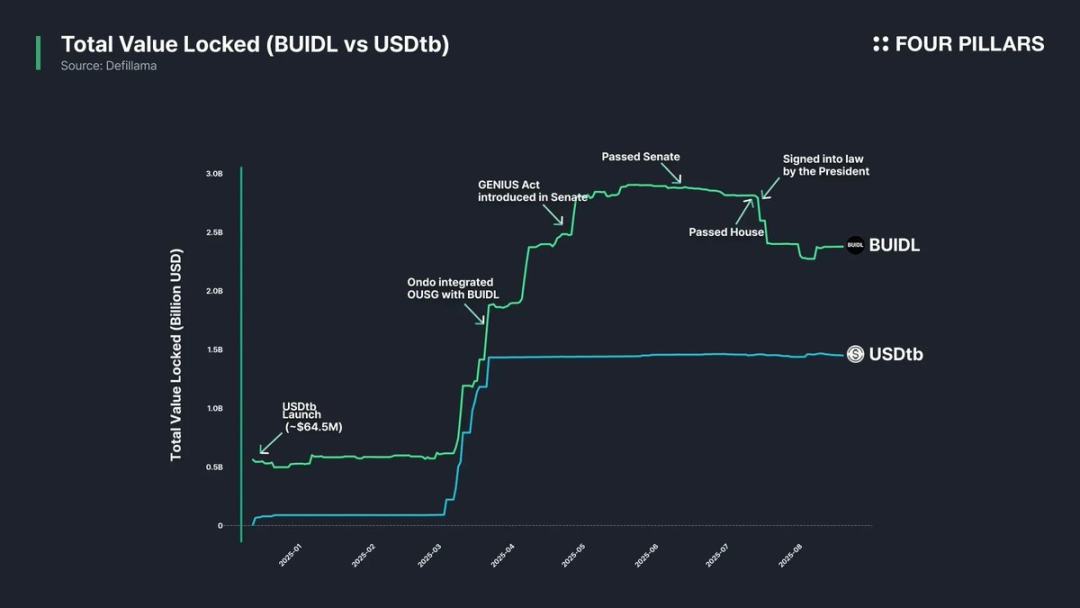

- BlackRockとSecuritizeは、24億ドル規模のトークン化マネーマーケットファンド「BUIDL」を共同立ち上げました。

- SECコミッショナーのPaul Atkinsは株式トークン化の支持を公表し、SEC暗号資産ワーキンググループはRWAテーマで定例ミーティングやラウンドテーブルを設置しています。

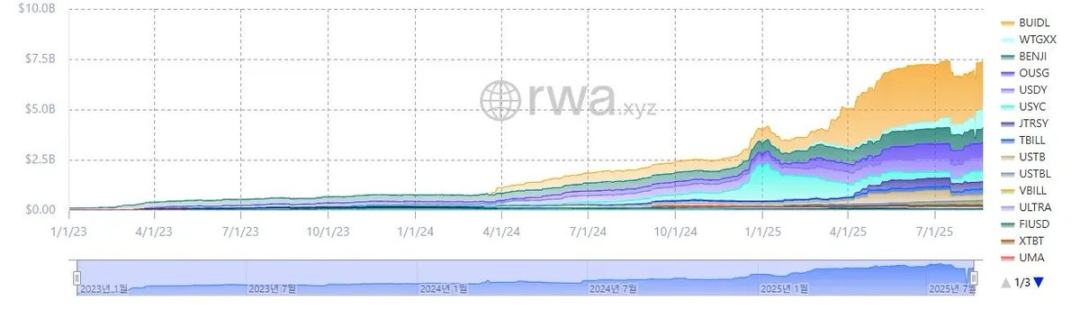

(出典:rwa.xyz)

市場の熱気を除いても、RWA市場の成長は現実です。2025年8月23日現在、RWAの発行残高は265億ドル、前年比112%、2年で253%、3年で783%増加しています。トークン化資産は多様で、米国政府債券とプライベートクレジットが牽引、コモディティ、機関ファンド、株式が続きます。

米国政府債券

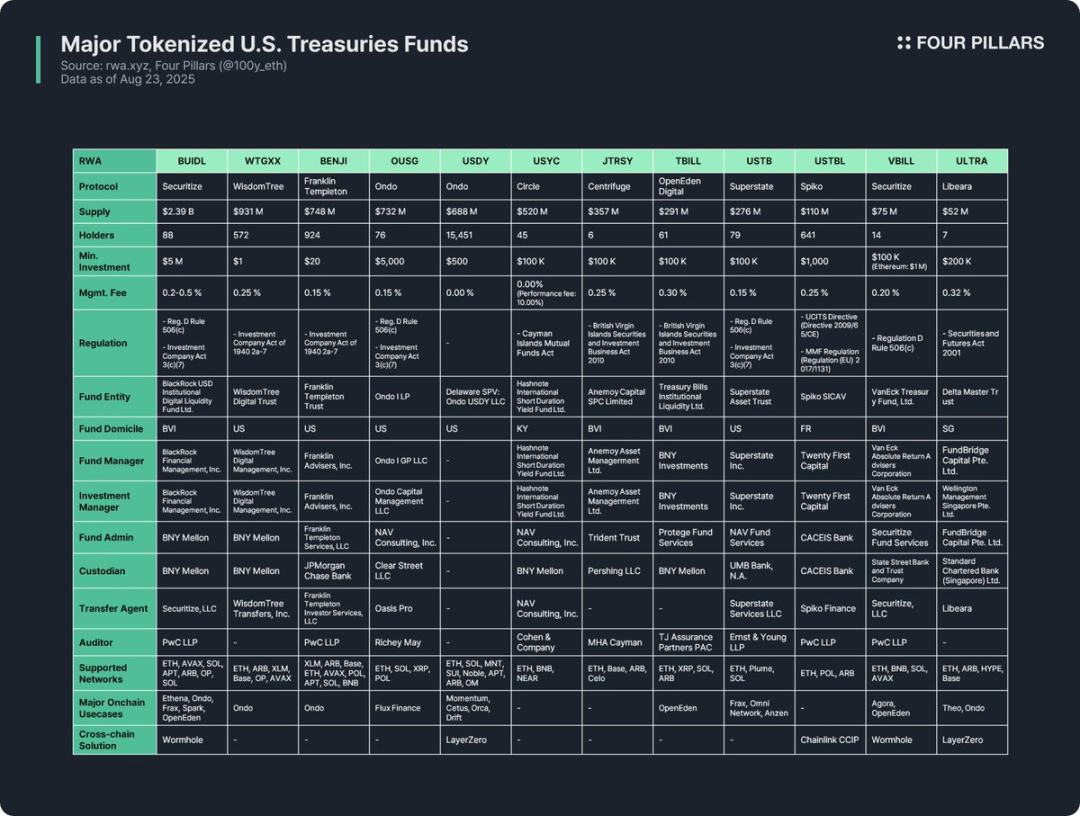

(出典:rwa.xyz)

RWA分野では米国政府債券のトークン化が最も活発です。2025年8月23日時点で米国債RWA市場は約74億ドル、前年比で370%という驚異的な成長を遂げています。

国際金融機関やDeFiのリーディングプラットフォームが急速に本分野へ参入しています。BlackRockのBUIDLファンドは24億ドルでトップ、DeFiプロトコルOndoはBUIDL・WTGXX担保型RWAトークンを軸に7億ドル規模のOUSG等を展開しています。

米国国債がRWAで最もトークン化される理由、そして最大規模となる背景は以下の通りです:

- 圧倒的な流動性と安定性:米国国債は世界で最も流動性が高く、事実上リスクフリーと見なされ、国際的な信頼も厚い。

- グローバルアクセス性:トークン化によって、海外投資家が米国国債市場へ容易に参入可能。

- 機関投資家による強力な採用:BlackRock、Franklin Templeton、WisdomTree等、主要プレイヤーがトークン化ファンドや国債商品をリードし、市場の信頼を獲得。

- 安定的で魅力的な利回り:米国国債は概ね4%の利回りを安定的に提供。

- トークン化摩擦が少ない:現状、RWA専用規制は未整備ですが、現行制度下で国債トークン化は基本的に可能です。

米国政府債券のトークン化方法

米国国債は、どのようにブロックチェーンで表現されるのか。法的には複雑そうに見えても、実際は現行証券法の下でシンプルです(発行体制はトークンごとに異なるため、以下は例示)。

重要なのは、現行の「米国国債ベースRWAトークン」は、国債自体ではなく、それらに投資するファンドやマネーマーケットファンドをトークン化している点です。

従来、米国国債ファンド(公的運用ビークル)はSEC登録のトランスファーエージェントの任命が必須です。発行体が指定する金融機関やサービス事業者が投資家名簿を管理し、トランスファーエージェントは株主記録・所有権管理の法的責任者となります。

ファンドは、オンチェーン上で株式に相当するトークンを直接発行し、トランスファーエージェントがブロックチェーンシステムで公式株主名簿を管理します。

米国にはRWA専用規制がないため、現時点ではトークン保有者にファンド株式の法定所有権が全面的に付与されませんが、トランスファーエージェントは一般的にオンチェーントークン記録を根拠に株式管理します。特段のインシデントやハッキングが起きない限り、トークン保有により間接的なファンド権利が認められるのが実態です。

主要プロトコルとRWA分析手法

米国国債ファンドのトークン化がRWA分野の中心を担う中、多様なプロトコルがこれらトークンを発行しています。本稿では下記3つの軸で、主要12トークンを分析します:

(1) トークン概要

プロトコルのバックグラウンド、発行規模、保有者数、最低投資額、運用手数料等を網羅。プロトコルごとにファンド構造、トークン化手法、オンチェーン活用が異なるため、発行体の性格把握がトークン分析の近道です。

- 発行規模はファンドの大きさや市場ニーズを示す指標です。

- 保有者数は法的要件やオンチェーンでの利用背景を反映。少数の場合は規制による適格・専門投資家限定で、ホワイトリスト化ウォレットのみ許可、DeFiでの本格的展開は稀です。

(2) 規制枠組みと発行体制

ファンド管理に関わる法規や主要関係者の整理です。

米国国債ファンド型RWAトークン12種の分析によれば、規制枠組みはファンドの設置国や投資家属性で分類できます:

- Regulation D Rule 506(c) + Investment Company Act Section 3(c)(7):

最も一般的なものです。Regulation D Rule 506(c)は、すべての投資家が適格投資家として厳格審査の上で公開勧誘可能。Section 3(c)(7)はSEC登録免除と引き換えにQualified Purchaser限定、ファンド非公開必須。両者併用で投資対象拡大や登録・開示コスト回避。例:BUIDL、OUSG、USTB、VBILL。

- Investment Company Act of 1940 Section 2a-7:

SEC登録マネーマーケットファンドに適用され、安定NAV維持、高品質短期商品のみ投資、流動性確保が義務。プライベートファンドモデルと異なり、一般投資家向け公開発行、少額投資も可能。例:WTGXX、BENJI。

- Cayman Islands Mutual Funds Act:

ケイマン諸島登録のオープンエンド型ミューチュアルファンドで初回10万ドル以上投資要件。例:USYC。

- BVI Securities and Investment Business Act, 2010 (Professional Funds):

英領ヴァージン諸島の投資ファンド規制。プロフェッショナルファンドは非公開投資家向けで最低10万ドル投資条件。米国投資家向け勧誘にはRegulation D Rule 506(c)も併用。例:JTRSY、TBILL。

- その他の枠組み:

各ファンドは所在国特有の規制に従います。例:フランスSpiko社USTBLはEU UCITS・MMF規制準拠、シンガポールLibeara社ULTRAは2001年証券先物法準拠。

ファンド構造の主な参加者は以下です:

- ファンド本体:投資家資金を集約(米国トラスト、BVIやケイマン等オフショア)

- ファンドマネージャー:運用責任者

- 投資顧問:投資・ポートフォリオ管理(ファンドマネージャーと分離の場合あり)

- 管理会社:会計、NAV算定、投資家レポート

- カストディアン:債券、現金、その他資産の保管

- トランスファーエージェント:株主名簿管理、所有権の法的記録

- 監査法人:外部監査で投資家保護

(3) オンチェーン活用事例

債券ファンドトークンの本質的価値は、オンチェーンでのポテンシャルにあります。法令遵守やホワイトリスト条件がDeFi直接導入を阻みますが、EthenaやOndoのようにBUIDLを担保にステーブルコイン発行やポートフォリオ組成に活用するプロトコルも登場。BUIDLが最大規模となったのは、主要DeFiプロトコルとの統合が奏功したためです。

マルチチェーン対応も重要です。債券ファンドトークンは多くが複数チェーンで発行されており、流動性を必ずしもステーブルコイン並みに確保する必要はありませんが、クロスチェーン機能により利便性と即時移転性が強化されます。

考察・インサイト

米国国債ファンドRWAトークン12種の分析から得られる主な知見と課題は次の通りです:

- オンチェーンでの利用が制限:RWAトークンはデジタル証券であり、現実世界の規制下で管理されます。債券ファンドトークンはすべてKYCを完了したホワイトリストウォレットのみが保有・移転・取引可能となり、パーミッションレスなDeFiへの障壁となっています。

- 保有者数が少ない:規制条件によりほとんどの債券ファンドトークンは保有者が限られます。WTGXXやBENJIなどリテール向けマネーマーケットファンドは保有者数が多いですが、大半のファンドは適格・プロフェッショナル投資家専用で、保有者が10名未満の場合も多いです。

- B2B利用が主流:このような制約下、債券ファンドトークンはリテールDeFiで直接利用されることは少なく、大型DeFiプロトコルに採用される傾向が強いです。Omni NetworkがSuperstate社USTBを財務管理に利用したり、EthenaがBUIDLをUSDtbの担保としてリテール層を間接的に支援しています。

- 規制断片化:発行体は複数の法域に分散しており、適用される規制もさまざまです。BUIDL、BENJI、TBILL、USTBLなどは異なる枠組みで運用されており、投資家資格、最低投資額、ユースケースなどに大きな差が生じます。こうした断片化は投資家教育を複雑にし、DeFiの標準的な導入やオンチェーン活用の妨げになっています。

- RWA専用規制なし:明確な法的規制体制は未整備です。トランスファーエージェントがブロックチェーン上で株主名簿管理を行ってはいるものの、オンチェーンのトークン所有権が現実の証券所有権と同等の法的地位を確立していません。法制度の整備がギャップ解消には不可欠です。

- マルチチェーン運用の課題:ほぼ全ての債券ファンドトークンがマルチチェーン発行に対応していますが、実際のクロスチェーン活用事例は極めて少ないのが現状。流動性分断やユーザー体験向上のため、さらなる開発と制度設計が求められます。

免責事項:

- 本記事は[Foresight News]から転載されたものであり、著作権は原著者[@100y_eth]に帰属します。転載に関するご質問はGate Learnチームまでお問い合わせいただき、所定の手続きで対応いたします。

- 免責事項:本記事の意見・見解はすべて著者個人のものであり、投資助言を意図するものではありません。

- 他言語版はGate Learnチームによる翻訳です。翻訳内容の無断転載・配布・盗用は固く禁じられており、引用時は必ずGateへの適切な参照を記載してください。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

Cotiとは? COTIについて知っておくべきことすべて