2025年のTether:資本分析

私が大学を卒業し、初めて経営コンサルティングの職に応募した際、当時の野心的ながらも気弱な男性卒業生の多くが選んだ道を辿りました。金融機関専門の唯一の企業を選んだのです。2006年当時、銀行は憧れの存在でした。西欧の美しい街並みの中でも、銀行は最も壮麗な建物を構え、私も旅をしたいという気持ちがありました。しかし、誰も教えてくれなかったのは、この選択には、はるかに複雑な条件が隠されていたことです。私は、世界最大級でありながら極めて専門的な業界に、無期限で「縛られる」ことになったのです。銀行の専門家への需要は絶えることがありません。景気が拡大すれば銀行は創造的になり資本を必要とし、縮小すれば再編と資本調達が求められます。私はその渦から逃れようとしましたが、共依存関係のように、思ったほど簡単ではありませんでした。

世間はしばしば、銀行員は銀行業務を熟知していると考えます。合理的な仮定ですが、実際は異なります。銀行員はセクターや商品ごとに分業し、通信業界担当の銀行員は銀行業務そのものよりも通信会社や資金調達のクセについて遥かに詳しいのです。銀行業界にキャリアを捧げる人々(銀行員のための銀行員、いわゆるFIG)は、独特な存在であり、普遍的に嫌われています。「負け犬中の負け犬」と呼ばれることもあります。投資銀行員は誰もが、深夜のスプレッドシート修正の合間に、プライベート・エクイティやスタートアップ業界への転身を夢見ます。しかしFIG銀行員だけは違います。彼らの運命は決まっており、黄金の奴隷として自己完結した業界に住み、他の誰からもほとんど無視されています。銀行のための銀行業務は、哲学的で、時に美しく、しかし大半は目に見えません。DeFiが登場するまでは。

DeFiは貸し借りを流行らせ、突然すべてのフィンテックのマーケティング担当者が、ほとんど知らないテーマについて語る権利を得たような気分になりました。こうして、長らく忘れられていた「銀行のための銀行業務」という本格的な分野が再浮上したのです。もしあなたがDeFiや暗号資産の世界に、金融の再構築やバランスシートの理解について斬新なアイデアを持って参入したなら、カナリー・ワーフ、ウォール街、バーゼルのどこかで、無名のFIGアナリストが20年前にすでにそのことを考えていた可能性があることを知っておいてください。

私もまた、惨めな銀行員のための銀行員でした。そして、これが私の復讐です。

Tether:シュレーディンガーのステーブルコイン

前回、暗号資産業界の最大の謎であるTetherのバランスシートについて書いてから、2年半が経過しました。

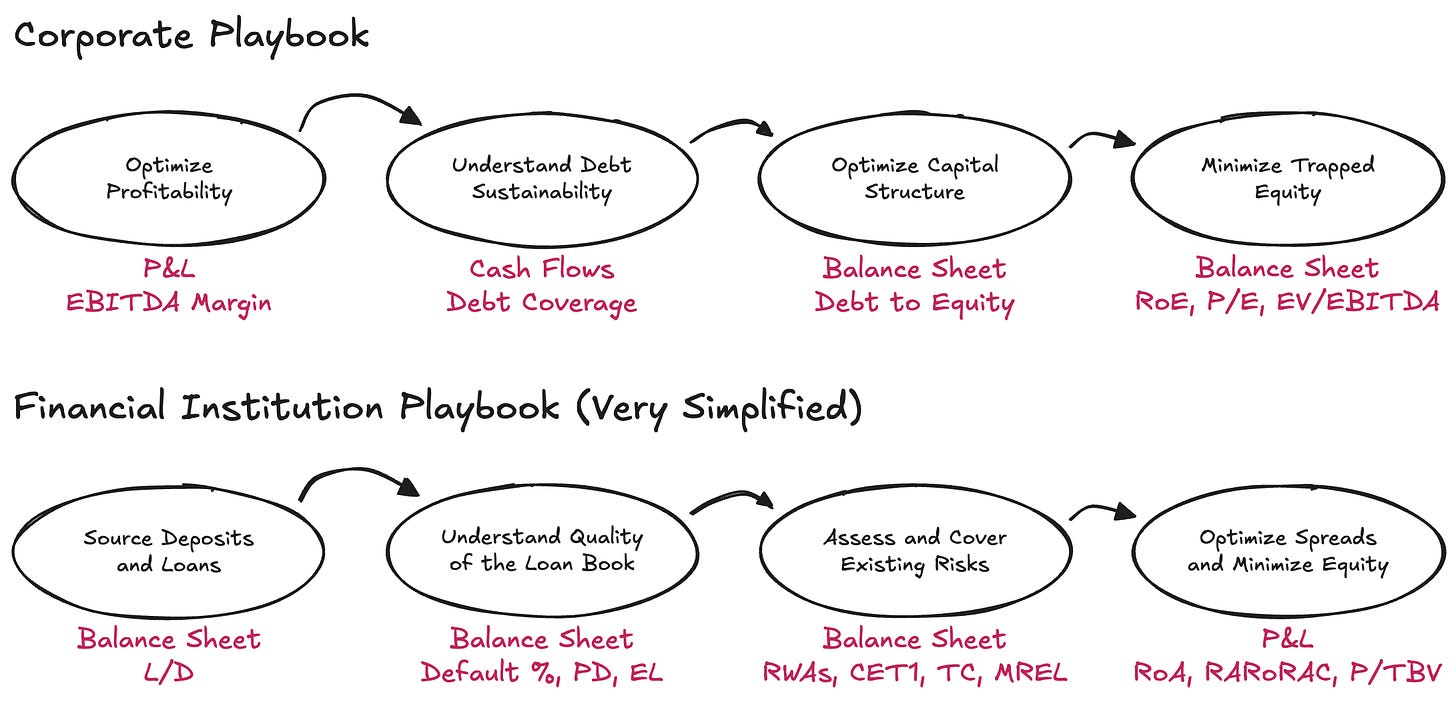

$USDTの金融準備金の構成ほど、実務家の想像力をかき立てたものはほとんどありません。しかし、ほとんどの議論は依然としてTetherが健全か破綻寸前かという点に終始しており、議論を有益なものにするために必要な枠組みが欠けています。健全性という概念は、伝統的な企業においては負債と資産を少なくとも一致させる必要があるという明確な意味を持っていますが、金融機関に適用するとその概念は揺らぎます。金融機関ではキャッシュフローが背景に退き、健全性はバランスシートが抱えるリスク量と、預金者やその他の資金提供者への未払い債務との関係として理解されます。金融機関において健全性は算術的ではなく統計的な概念です。これが直感に反するように感じても心配しないでください。銀行の会計やバランスシート分析は、金融の中でも最も専門的な分野の1つであり、人々が健全性の判断基準を独自に即興で作ろうとする様子は、滑稽でありつつも哀しいものです。

実際、金融機関を理解するには、企業論理を逆転させる必要があります。P&Lから始めるのではなく、バランスシートから始め、キャッシュフローは無視します。そして、債務は制約ではなく、事業の原材料です。重要なのは、資産と負債がどう配置されているか、悪天候に備える資本が十分か、資本提供者に十分なリターンが残るかどうかです。

Tetherの話題は、最近のS&Pノートによって再浮上しました。報告書自体は薄く機械的ですが、その注目度こそが最も興味深い点でした。2025年第1四半期末時点で、Tetherは約$174.5bのデジタルトークンを発行しており、その大半はUSD連動型ステーブルコインで、少量のデジタルゴールドも含まれています。これらのコインは、適格保有者に対して1対1の償還請求権を与えます。その請求権を裏付けるため、Tether International, S.A. de C.V.は約$181.2bの資産を保有しており、約$6.8bの超過準備金を持っていることになります。この純資産額は十分なのでしょうか。その答えを出すには(独自の枠組みをまた作ることなく)、より基本的な問いを立てる必要があります。そもそもどの既存の枠組みを適用すべきなのか。そして適切な枠組みを選ぶには、最も根本的な事実から始めなければなりません。Tetherは実際、どんなビジネスをしているのか。

銀行の1日

Tetherの事業の本質は、暗号資産市場を自由に循環するオンデマンド型デジタル預金証券の発行と、その負債を多様な資産プールに投資することです。私は意図的に「負債を投資する」と表現しています。資金を同じリスク・同じ期間で保管するのではなく、Tetherは積極的に資産配分に意見を持ち、資産の利回りと(ほぼゼロの)負債コストのスプレッドを獲得し、資産運用方針も緩やかに定義されているだけです。

この点で、Tetherは送金業者(Money transmitter)よりも銀行に近い存在です—正確には非規制銀行です。銀行は最も単純化すると、経済資本(ここでは資本と純資産を同義で使います—FIGの友人たちにはご容赦いただきたい)を最低限保有し、資産ポートフォリオの期待・予期せぬ変動を吸収する必要があります。これは理由があってのことです。銀行は、家庭や企業の資金を守るという国家から与えられた独占的な特権を享受しており、その特権には、バランスシートに内在するリスクに対するバッファが求められます。

銀行について、規制当局は特に以下の3点にこだわります:

- 銀行が考慮すべきリスクの種類

- 資本として認められるものの性質

- 銀行が保有すべき資本の量

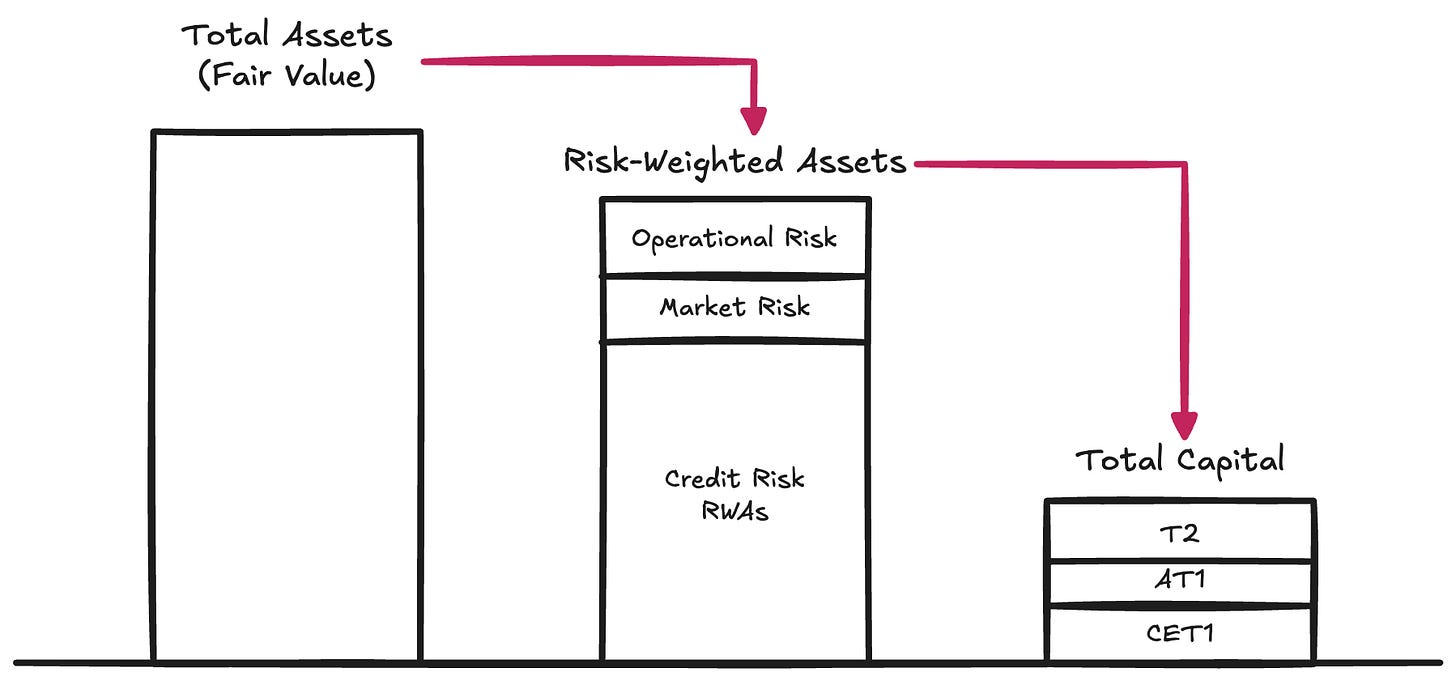

リスクの種類 → 規制当局は、銀行の資産が最終的に負債の支払いに充てられる際に、その償還価値を損なう様々なリスクを規定します:

- 信用リスク。債務者が必要な時に義務を完全に履行しない可能性—この種のリスクは、ほとんどのG-SIBsでリスク加重資産の80~90%を占めます。

- 市場リスク。資産価値が(信用やカウンターパーティの悪化がなくても)負債の通貨建て価値に対して不利に変動するリスク。例えば、預金者がUSDを期待しているのに、金融機関が$BTCや金を保有している場合など。また、金利リスクもこのカテゴリに含まれます。この種のリスクはリスク加重資産の2~5%を占めます。

- オペレーショナルリスク。事業運営に伴う周辺リスク:不正、システム障害、法的損失、その他バランスシートに損害を与える社内事故など。この種のリスクはRWAの残余部分に該当します。

これらの要件は、バーゼル資本規制のPillar I(柱1)を構成し、規制金融機関における健全資本の定義の主流となっています。資本は、バランスシートに十分な価値を保持し、負債保有者からの償還(通常のペース—流動性リスク)に応じるために必要な原材料です。

資本の性質 → エクイティは高価です—資本の中で最も下位に位置し、事業の資金調達手段として最も高コストです。銀行は長年にわたり、必要なエクイティ量とコストを極限まで削減するために、非常に創造的な手法を編み出してきました。その結果、「ハイブリッド型」証券と呼ばれる多様な金融商品が登場しました—経済的には債務のように振る舞いながらも、規制要件を満たすためにエクイティ資本として扱われる設計です。代表例として、満期のない永久劣後債(損失吸収可能)、資本が一定水準を下回ると自動的に株式に転換されるコンティンジェント・コンバーティブル債(CoCos)、ストレス時に全額償却可能なAdditional Tier 1証券(Credit Suisseの処理参照)などがあります。この多様化により、規制当局は資本の質を区別します。Common Equity Tier 1(CET1)が最上位で、最も純粋かつ損失吸収力が高い資本です。以下、質の低い資本が積み重なります。

しかし本稿では、これらの内部区分は抽象化し、Total Capital(総資本)—損失吸収バッファの総額—に焦点を当てます。

資本量 → 銀行が資産をリスク加重し(資本認定の規制分類に従って)、監督当局はそのリスク加重資産に対して最低比率を課します。Pillar Iでは、基準値は次の通りです:

- Common Equity Tier 1(CET1):RWAの4.5%

- Tier 1:RWAの6.0%(CET1資本を含む)

- Total Capital:RWAの8.0%(CET1とTier 1資本を含む)

バーゼルIIIでは、状況に応じて追加バッファが積み重なります:

- Capital Conservation Buffer(CCB):CET1に+2.5%

- Countercyclical Capital Buffer(CCyB):0~2.5%(マクロ状況により変動)

- G-SIB Surcharge:システム上重要な銀行に1~3.5%

実際には、大手銀行は通常のPillar I条件下で7~12%超のCET1、10~15%超のTotal Capitalを維持する必要があります。しかし規制当局はPillar Iだけでは終わりません。ストレステスト体制や追加資本要件(Pillar II)も課します。その結果、実効資本要件は容易に15%超に達します。銀行のバランスシート構成、リスク管理、資本量についてさらに知りたいなら、Pillar IIIを見てください—冗談ではありません。

参考までに、2024年のデータでは、世界のG-SIBsは平均CET1比率約14.5%、Total Capital比率はRWAの17.5~18.5%程度です。

Tether:非規制銀行

これで、Tetherが健全か不健全か、FUDか詐欺か等の議論が本質を外している理由がわかります。本当の問いはもっとシンプルで構造的です。Tetherは、資産プロファイルの変動を吸収する十分なTotal Capitalを保有しているか?

TetherはPillar IIIレポートを公開していません(参考:UniCreditの例)。代わりに、簡素な準備金報告書を公表しています—最新はこちら。情報量はバーゼル基準では最小限ですが、Tetherのリスク加重資産の概算には十分です。

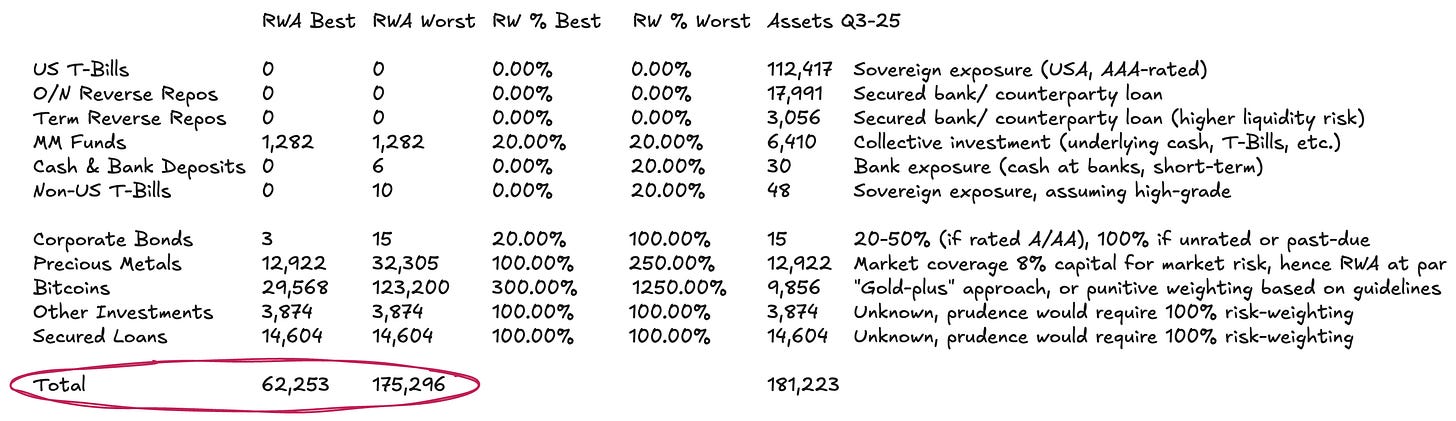

Tetherのバランスシートは比較的単純です:

- 約77%がマネーマーケット商品やその他USD建て現金同等物—これらは標準アプローチではリスク加重ゼロまたは最小です。

- 約13%が現物およびデジタル商品

- 残りは開示から十分に評価できないローンやその他投資

(2)のリスク加重には注意が必要です。バーゼル標準ガイダンスでは、$BTCは厳格に1,250%のリスクウェイトが課されます。RWAに対して8%のTotal Capital要件を適用すると—上記参照—規制当局は$BTCに全額準備を要求することになります。これは損失吸収力ゼロを前提とした1対1の資本負担です。最悪ケースとしてこれを採用しますが、明らかに時代遅れです—特に負債が暗号資産市場で流通する発行者の場合。$BTCはデジタル商品としてより一貫した扱いが妥当です。現物商品(金など)の扱いには明確な枠組みと慣行があります—Tetherが大量保有する金の一部や$BTCが直接カストディされている場合、信用・カウンターパーティリスクはありません。リスクは純粋に市場リスクで、負債がUSD建てだからです。銀行は通常、金ポジションに8~20%の資本を積み、価格変動に備えます—これは100~250%のリスクウェイトに相当します。$BTCにも同様の論理が適用可能ですが、ボラティリティは大きく異なります。BTCはETF承認後、年率45~70%のボラティリティを示しており、金は12~15%です。単純なベースラインとして、金に対して約3倍のリスクウェイトを設定するのが妥当でしょう。

(3)ローンブックは完全に不透明です。債務者や満期、担保の情報がないため、防御的に100%のリスクウェイトを適用するしかありません。信用情報がないことを考えれば、これでも寛容な扱いです。

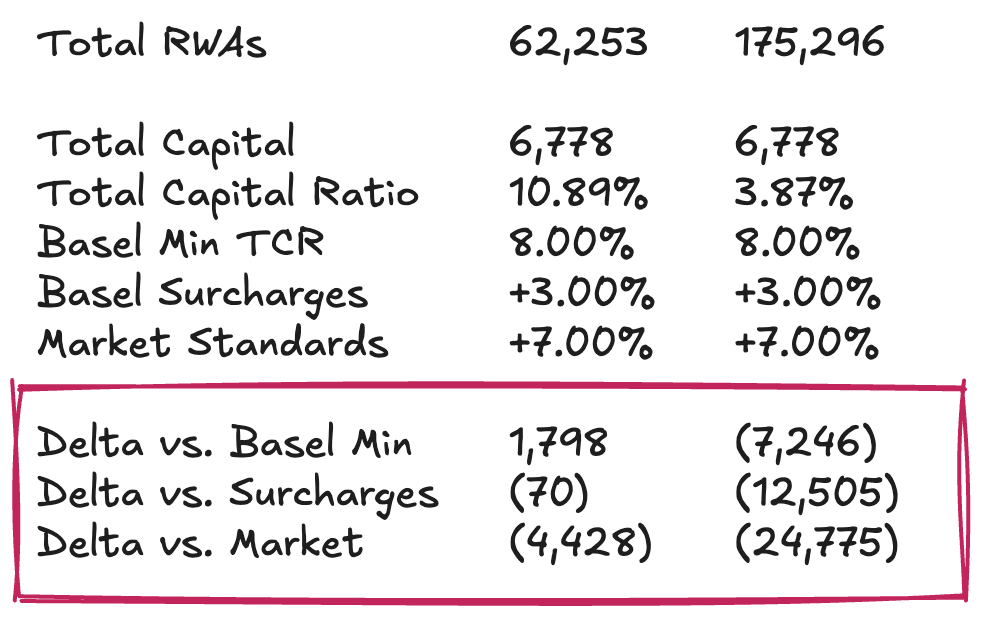

これらの仮定をまとめると、総資産約$181.2bnに対し、TetherのRWAは約$62.3b~$175.3bの範囲となります。商品ポートフォリオの扱い次第です。

Tetherの資本ポジション

最後のピースとして、Tetherのエクイティ、すなわち超過準備金を絶対額ではなくRWAに対する比率で見ます。つまり、TetherのTotal Capital Ratio(TCR)はどれほどで、規制最低水準や市場慣行と比較してどうか。本稿のこの部分はより主観的になります。そのため、$USDT保有者を安心させる資本が十分かどうかの最終判断を示すのではなく、正式な健全性規制がない状況で、読者が論点を分解して評価できる枠組みを提供することが目的です。

超過準備金約$6.8bと仮定すると、TetherのTotal Capital Ratioは10.89%~3.87%の範囲となります。$BTCの扱い方や価格変動への保守性によって大きく異なります。$BTCの全額準備はバーゼルの最も厳格な解釈に沿っていますが、私には過剰に思えます。より妥当なベースケースは、$BTC価格が30~50%動いても耐えられる資本バッファを想定することです。これは実際の履歴でも十分に観測されています。

このベースケースでは、Tetherは最低限の規制体制が求める水準に対しては、十分に担保されていると評価できます。しかし市場ベンチマーク(大手資本力のある銀行など)と比べると、見劣りします。これらの基準では、現在の$USDT発行を維持するには約$4.5bの追加資本が必要です。より厳しい$BTCの全額準備を適用すると、$12.5~25bの資本不足となり、これは過剰かつ目的不適合だと考えます。

単体 vs. グループ → Tetherの標準的な担保論の反論は、グループレベルでは非常に大きな利益剰余金を保持しているという点です。その規模は無視できません。2024年末時点でTetherは年間純利益$13b超、グループエクイティ$20b超を報告しています。最近では2025年第3四半期の証明書で、年初来利益$10b超となっています。しかし反論として、これらは$USDT保有者向けの厳密な規制資本とはみなされません。これらの利益剰余金(負債側)や自社投資(資産側)はグループレベルにあり、準備金の枠外にあります。Tetherは、何か問題が起きた場合に発行体へ資本を移す権限はありますが、義務はありません。負債の分離こそが、経営陣にトークン事業の再資本化オプションを与えるものですが、強制力はありません。グループの利益剰余金を$USDTの損失吸収資本として完全に利用可能とみなすのは楽観的です。厳密な評価には、グループのバランスシート自体、再生可能エネルギー、ビットコインマイニング、AI・データインフラ、P2P通信、教育、土地、金鉱・ロイヤルティ企業への出資などのポジションまで確認が必要です。そのエクイティバッファの公正価値は、これらリスク資産のパフォーマンスと流動性、そしてTetherが危機時にトークン保有者救済のためにそれらを犠牲にする意思に左右されます。

明確な答えを期待していたなら、残念ながら失望させてしまいます。しかし、これがDirt Roads流です。旅そのものが報酬なのです。

免責事項:

- 本記事は[Dirt Roads]より転載しています。著作権は原著者[Luca Prosperi]に帰属します。転載にご異議がある場合は、Gate Learn運営までご連絡ください。迅速に対応いたします。

- 免責事項:本記事に記載された意見・見解は著者個人のものであり、いかなる投資助言でもありません。

- 本記事の他言語翻訳はGate Learn運営が行っています。明記がない限り、翻訳記事の転載・配布・盗用は禁じます。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?