ADL:最終防衛ライン

この急激な市場の暴落と清算の連鎖は、業界全体を巻き込む公開討論を引き起こしました。

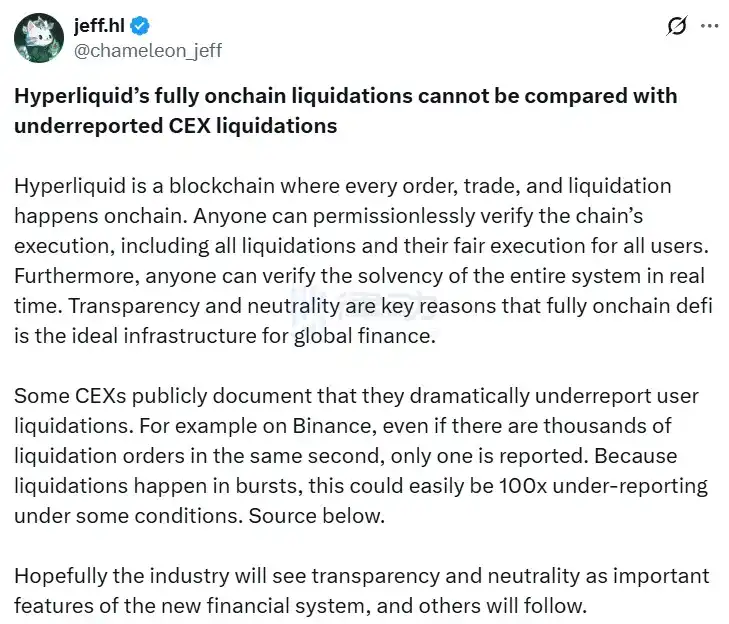

Hyperliquid創業者のJeff Yan氏はSNS上で、「一部の中央集権型取引所はユーザーの清算件数を大幅に過少報告している。例えばBinanceでは、同一秒内に何千件もの清算が発生しても1件しか報告されない。清算は突発的に発生するため、場合によっては実際の過少報告件数が100倍にも上ることがある」と公然と非難しました。

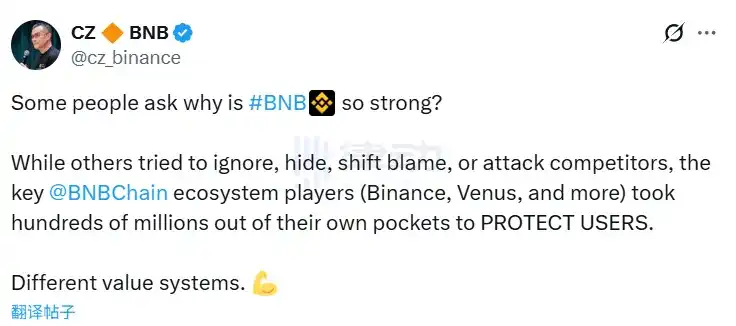

この発言はCZ氏への直接的な批判となり、CZ氏もすぐにJeff氏に応じ「他者が無視や隠蔽、責任転嫁、競合攻撃を行う中、BSCエコシステムのBinanceやVenusなど主要プレイヤーは、ユーザー保護のために自社資金から数億ドルを投じてきた。価値観の違いだ」と投稿しました。

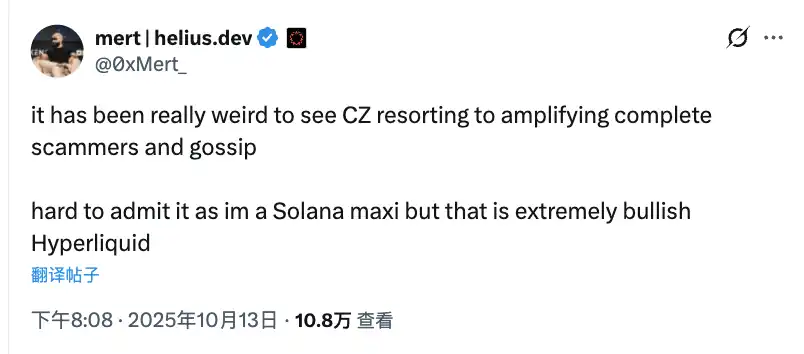

この論争は業界を二分し、DeFiの重鎮Andre Cronje氏はBinance側に、SolanaのコアメンバーでHelius LabsのCEOであるMert氏はHyperliquid側に立ち、業界全体が二つの陣営に分かれました。

この問題の本質は、分散型と中央集権型取引所の根本的な違いであり、ADLメカニズムへのアプローチに最も色濃く現れています。

この大規模な暴落と清算がなければ、多くのユーザーはHyperliquidとBinanceのADLモデルの相違に気づくことはなかったでしょう。しかし、これらの差異こそが分散型・中央集権型プラットフォームのリスク管理哲学の本質的な違いを体現しています。

ADL:最終防衛ライン

ADL(Auto-Deleveraging)は、暗号資産取引プラットフォームにおける最後の安全装置です。清算による損失が保険基金の許容範囲を超えた際、プラットフォームがこのプロトコルを発動し、利益ポジションを強制的にクローズしてソルベンシーを維持します。

非情に感じられるかもしれませんが、ADLは不可避の措置です。ADLがなければ、プラットフォームは破綻し、ユーザー資産全体がリスクに晒されます。

HyperliquidのADL:極めて希少で透明

HyperliquidのADLの仕組みを解説します。

HyperliquidのADLは、多層的な安全システムとして設計されており、ほかの全ての保護が機能しなくなったときのみ発動します。トレーダーのポジションがメンテナンスマージン(通常は名目額の2%~5%)を下回ると、まずオーダーブックで通常清算が行われます。板が薄い場合、ポジションと証拠金はHyperliquid Liquidity Provider(HLP)ボールトへ移管されます。

ADLは、HLPボールトまたは特定のアイソレートアカウントがゼロ未満、すなわち未実現損失が全バッファを上回った場合のみ発動します。具体的な条件は「保険基金残高+ポジションマージン+未実現損益≤0」。固定パーセンテージ閾値はなく、メンテナンスマージン違反に応じて動的に発動します。例えば2倍レバレッジなら、ADL発動に50%以上の価格下落が必要になる場合もあります。

HyperliquidのADLは、極めて希少に設計されています。全体ADLの初発動は2025年10月11日で、ローンチから2年以上経過後でした。それ以前はアイソレートモードで稀に発動していました。

ADL発動時は「最大保有者優先」で清算キューが構築されます。算出式は「マーク価格÷エントリー価格×建玉数量÷口座価値」となります。ロジックは明快で、マーク/エントリー価格比率は利益率が高いほど優先順位が上がり、建玉数量÷口座価値比率はレバレッジが高いほどシステミックリスクが高くADL優先度が上がります。

このアルゴリズムは、未実現損益(最重要)、レバレッジ(次点)、ポジションサイズ(三番目)の3要素を組み合わせています。各資産・パーペチュアル契約ごとに独自のオンチェーン動的優先キューがあり、マーク価格とオラクルデータを基に3秒ごとに更新。HyperBFTコンセンサスによりサブ秒で決済されます。クロス資産マージンがあるため、ヘッジポジションの一部のみがクローズされる場合もあります。

中央集権型プラットフォームと比較し、HyperliquidのADLは分散型実行が特徴で、全工程がHyperliquid L1上のスマートコントラクトで自動化され、オフチェーン処理や手動介入はありません。これにより透明性が完全に担保され、全清算・ADLイベントはブロックチェーンエクスプローラーでリアルタイムに監査可能で、ブラックボックスリスクを根絶します。

また、プラットフォームとHLPの一体化も特筆すべき点です。ADLによる収益はコミュニティ保管庫に還元され、取引手数料の97%がHLPおよびHYPEトークンの買戻しに充当されます。流動性促進のため、Hyperliquidは清算手数料ゼロとし、HLP保管庫は有利な取引だけを選ばないことで「有害な流動性」を防ぎます。

BinanceのADL:常態的かつ不透明

では、Binanceの仕組みを見てみましょう。

BinanceのUSDT建て先物プラットフォームでは、ADLは保険基金が枯渇した際の最終防衛策です。発動には複数条件があり、トレーダーのポジションが破産(損失がメンテナンスマージンを超え口座残高がマイナス)、清算注文が不利な価格で約定しマージンを超過する損失が発生、かつ保険基金でカバーしきれない場合に作動します。

Binanceは明確なパーセンテージ閾値を公開しておらず、契約や市況に応じて動的に変動します。実際には、保険基金が破産額に対して枯渇した場合にADLが発動。各パーペチュアル契約ごとに独自の保険基金があり、手数料や清算余剰金で資金が積み立てられます。

BinanceはADLスコアを使い清算順位を決定します。利益ポジションの場合は「損益率×有効レバレッジ」(損益率=未実現損益÷初期証拠金×100、有効レバレッジ=建玉数量÷ウォレット残高)、損失ポジションは「損益率÷有効レバレッジ」で順位付け。ユーザーのADLスコア÷全対象ユーザー数で最終順位が決まります。

例として、利益50%・レバレッジ20倍ならADLスコア1000、利益20%・レバレッジ10倍ならスコア200となり、前者が先に清算されます。

Binanceはポジション詳細下部に5段階のリスクインジケーターを表示。緑は低リスク(下位80%)、黄は中リスク(60%~80%)、オレンジは高リスク(20%~40%)、赤は極端リスク(上位20%)で、暴落時最初に清算対象となります。

ADL発動後、システムは破産後の残高を監視し、保険基金が不足していればキューを起動します。逆方向の利益ポジションはADLスコア順に並び、最上位から破産価格またはそれ以上のマーク価格で強制クローズ。赤字が解消されるまで、またはキューが尽きるまで繰り返されます。極端な場合、全ポジション消化後も赤字が残れば社会的損失が発生します。

クローズ後、該当ユーザーの損益は確定し、保険基金に余剰が発生する場合も。処理は中央集権型エンジンで迅速に実行されますが、公開オーダーブックではありません。各契約のキューは動的に更新され、ヘッジや低レバレッジポジションはユーザーの選択に関わらず除外されます。

Binanceの通知システムは非常に堅牢です。ADL発動時、ユーザーにはアプリ・メール・SMSで即時に清算額、損益影響、理由が通知されます。5段階リスクインジケーターが事前警告となり、高リスクランクにはプッシュ通知も有効化可能です。

イベント後、すべてのADLアクションは取引履歴に特別約定として記録され、ユーザーの異議申し立て用にサポートチケットも自動発行されます。これらの通知は必須で無効化できません。

主なメカニズム比較

HyperliquidはADLをオンチェーンのスマートコントラクトで完全分散的に実行し、Binanceは中央集権型リスクエンジンと内部サーバーを使用します。最大の違いは透明性で、Hyperliquidは全プロセスを誰もがオンチェーンで検証・監査可能。一方Binanceはランキング式を公開しているものの、実行の詳細は不透明で半透明なブラックボックスとなっています。

例として、10月11日の暴落時にHyperliquidはADLを発動し、創業者Jeff Yan氏が100%稼働・不良債権ゼロを公表し、全ての清算データを開示しました。これが透明性の基準となり、ユーザーからは「HyperliquidのADLは無差別だが誠実。中央集権型プラットフォームのように重要情報を隠さない」と評価されました。

これに対し中央集権取引所の「ブラックボックス」運営は疑念を招いています。10月11日の売り浴びせ時、Binanceが大口顧客と「非ADL合意」を結び、ADLリスクを一般ユーザーに転嫁したとの批判があり、公平性が損なわれたとされます。一部トレーダーは中央集権注文板の操作やAPI制限により清算件数が過少報告されていると疑っています。

ランキングアルゴリズムについては、Hyperliquidが「マーク価格÷エントリー価格×建玉数量÷口座価値」、Binanceは利益ポジションで「損益率×有効レバレッジ」、損失ポジションで「損益率÷有効レバレッジ」を採用しています。

保険基金の構造も異なり、HyperliquidのHLPコミュニティプールは約3億5,000万ドルを保有し独立したサブ保管庫があります。Binanceは契約ごとに独立した保険基金があり、手数料で運用され、主要契約(BTC USDTなど)は数百万ドル規模です。

トリガー閾値については、Hyperliquidは標準清算とHLP引き受けが失敗し口座価値が0以下でADLが発動。Binanceは保険基金で破産損失をカバーできない場合に発動し、固定のパーセンテージはありません。

手数料面では、Hyperliquidは清算手数料ゼロで流動性を高め、Binanceはメイカー0.015%、テイカー0.04%の手数料を保険プールに充当。リスク警告はHyperliquidがリアルタイムでオンチェーンのADLスコアをUI表示し、Binanceは5本バーでリアルタイム更新します。

手動介入に関しては、Hyperliquidは緊急時のバリデータ投票を除きほぼ完全自動。Binanceは公式に認めていませんが、VIP顧客向け「非ADL合意」の存在が指摘されています。

データの検証性が最大の違いで、Hyperliquidはオンチェーンで完全に監査可能、パブリックブロックエクスプローラーで即時確認できます。Binanceは自己申告制で外部検証はありません。速度面では、HyperliquidはHyperBFTコンセンサスでサブ秒遅延(理論値100,000 TPS)、Binanceも中央集権エンジンでほぼ即時ですが、負荷時には遅延可能性があります。

発動頻度について、HyperliquidはADLを極めて希少に設計し全口座ADLの初発動は2年後。ポジション制限や板深度でリスクを抑制。BinanceのADLは標準リスク管理ツールで、過去清算件数の0.1%未満がADLに至っています。

最終的に、これらのモデルは2つの哲学を象徴します。Hyperliquidは技術的アーキテクチャによる構造的透明性を徹底し不正の余地を排除。Binanceは速度・効率を重視し中央集権的統制とユーザー信頼に依存します。

平常時はこうした違いは目立ちませんが、10月11日のような極端な局面では、そのコントラストが際立ちます。

ステートメント:

- 本記事は[BlockBeats]より再掲載しており、著作権は原著者[律动小工]に帰属します。本転載にご懸念がある場合は、Gate Learnチームまでご連絡いただければ、当社手続きに従い速やかに対応いたします。

- 免責事項:本文中の見解および意見は著者個人のものであり、投資助言を構成するものではありません。

- 他言語版はGate Learnチームが翻訳しており、Gateの帰属表記なく複製・配布・盗用することはできません。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?