Fondasi: Stablecoin, Model Nilai, dan Taksonomi Risiko

Bagian ini menjadi fondasi dalam memahami mekanisme stablecoin dan pentingnya manajemen risiko dalam proses perancangan serta pemeliharaannya. Materi ini mengenalkan ragam arsitektur stablecoin, sekaligus menyajikan penjelasan terstruktur mengenai kategori risiko yang terkait. Tujuan utamanya adalah membantu peserta membangun kerangka konseptual yang solid sebagai acuan dalam seluruh modul selanjutnya. Setelah mengikuti materi ini, peserta akan mampu mengklasifikasi stablecoin sesuai desainnya, memahami fungsi utama stablecoin, serta mengenali asal mula risiko utama pada beragam model operasional.

Memahami Stablecoin dan Fungsi Utamanya

Stablecoin adalah aset digital yang dirancang untuk mempertahankan nilai tetap terhadap aset dasar tertentu. Umumnya, aset dasar ini adalah Dolar Amerika Serikat, tetapi beberapa stablecoin juga dipatok ke mata uang fiat lain, kumpulan aset, atau komoditas seperti emas. Berbeda dari cryptocurrency yang volatil, stablecoin memiliki karakter utama berupa usaha untuk menjaga stabilitas harga sekaligus tetap mempertahankan fitur token kripto yang dapat diprogram, mudah dipindahkan, dan terbuka untuk diakses.

Dalam ekonomi digital, stablecoin berperan sebagai lapisan penyelesaian di bursa kripto, memfasilitasi pengiriman uang lintas negara tanpa perantara perbankan, serta menghadirkan unit akun yang stabil untuk aplikasi keuangan terdesentralisasi (DeFi). Di wilayah dengan mata uang lokal yang tidak stabil atau dibatasi oleh kontrol modal, stablecoin bahkan berkembang sebagai alternatif informal terhadap sistem perbankan konvensional. Pertumbuhan stablecoin didorong oleh permintaan likuiditas, interoperabilitas antar platform blockchain, serta pesatnya penggunaan keuangan yang dapat diprogram.

Meski demikian, stabilitas stablecoin tidak dijamin sepenuhnya. Hal ini bergantung pada mekanisme desain dasar, aset dasar, insentif pasar, serta kerangka tata kelola yang ditetapkan oleh masing-masing penerbit atau protokol. Kondisi ini menimbulkan pertanyaan tentang bagaimana kepercayaan dibangun tanpa asuransi simpanan formal, dukungan bank sentral, maupun jaminan regulator. Modul ini selanjutnya mengulas model struktural dalam desain stablecoin dan memperkenalkan kategori risiko utama yang wajib dikelola oleh setiap model.

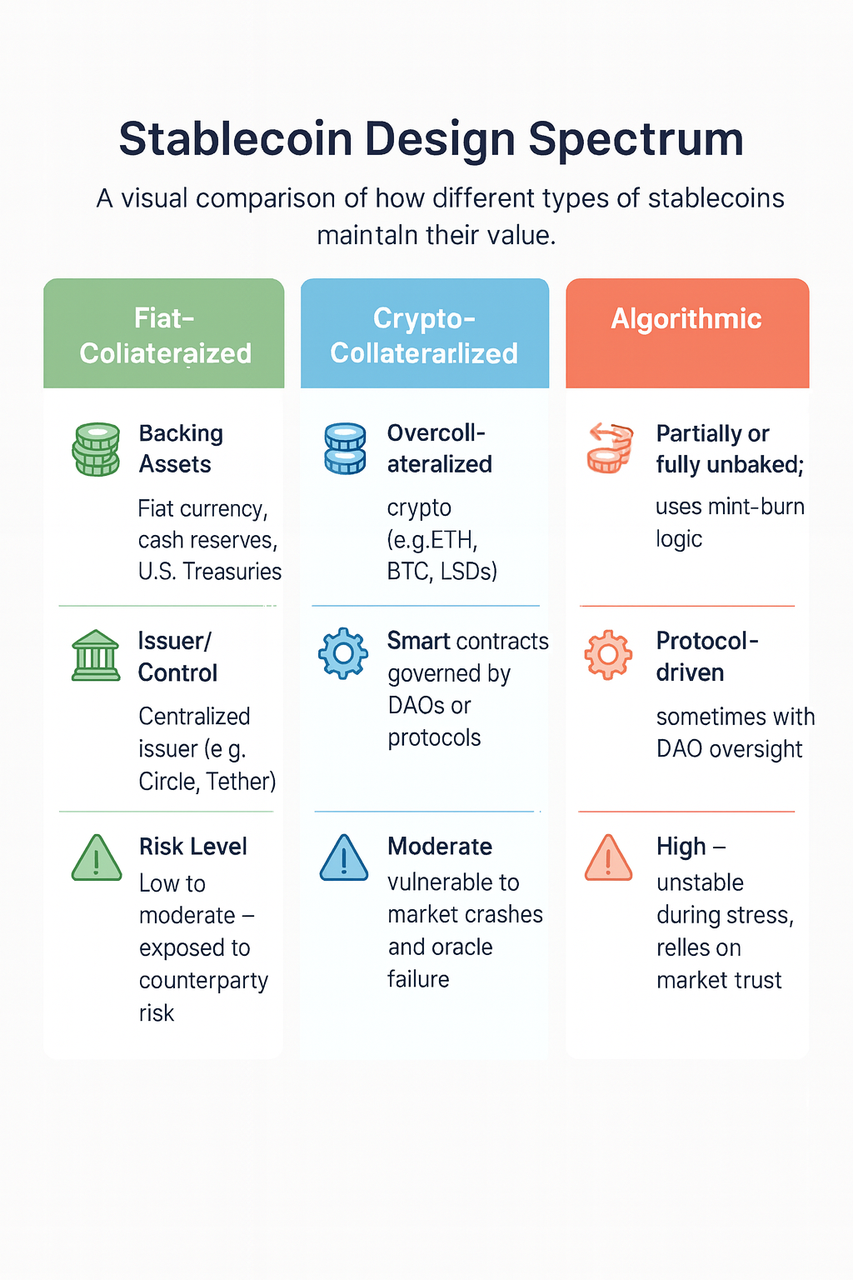

Jenis Arsitektur Stablecoin

Stablecoin memiliki perbedaan mendasar dalam mekanisme menjaga keterikatannya. Tiga model paling populer adalah stablecoin beragunan fiat, stablecoin beragunan kripto, dan stablecoin algoritmik. Setiap model menampilkan pengorbanan yang berbeda terkait kepercayaan, transparansi, efisiensi modal, dan ketahanan sistem.

Stablecoin beragunan fiat diterbitkan oleh lembaga terpusat yang menyimpan cadangan dalam instrumen keuangan tradisional. Biasanya bentuk cadangan ini berupa kas, obligasi pemerintah berjangka pendek, atau instrumen berisiko rendah lain di rekening bank atau lembaga kustodian. Penerbit berjanji untuk menebus setiap token dengan jumlah tetap mata uang fiat. Model ini sederhana dan telah luas diadopsi karena mudah dipahami dan proses penukaran yang jelas. Namun, pendekatan ini menimbulkan risiko kustodian terpusat, eksposur peraturan, serta kebutuhan audit pihak ketiga demi menjaga kepercayaan pengguna.

Stablecoin beragunan kripto memiliki pendekatan berbeda. Model ini umumnya berjalan melalui smart contract dan mengharuskan pengguna menyetor aset digital sebagai jaminan berlebih (overcollateralization). Nilai jaminan melampaui nilai stablecoin yang diterbitkan untuk mengantisipasi gejolak pasar. Bila nilai jaminan turun di bawah ambang batas tertentu, mekanisme likuidasi otomatis akan aktif. Model ini menawarkan transparansi karena cadangan dapat diverifikasi langsung di blockchain. Meski demikian, model ini sangat sensitif terhadap fluktuasi pasar dan bergantung pada ketepatan data oracle serta eksekusi likuidasi mendesak untuk mencegah insolvabilitas.

Stablecoin algoritmik berupaya mempertahankan keterikatan tanpa jaminan penuh. Sebagai gantinya, mekanisme ini mengandalkan insentif ekonomi, proses mint and burn, serta modul seigniorage untuk menambah atau mengurangi suplai. Sistem semacam ini didesain untuk efisiensi modal, tetapi daya tahannya bergantung pada kepercayaan pasar dan asumsi perilaku pengguna secara game-theoretic. Dalam kondisi pasar ekstrem, skema algoritmik pernah gagal mempertahankan keterikatan, dengan dampak yang sangat serius seperti yang dialami TerraUSD.

Beberapa stablecoin menggabungkan unsur dari berbagai model, misal jaminan parsial, stabilisasi secara algoritmik, dan tata kelola diskresi. Model hibrida ini berupaya menyeimbangkan desentralisasi dan kontrol, tetapi juga berpotensi memperumit sistem serta menyulitkan identifikasi risiko sistemik. Pilihan arsitektur menentukan respons stablecoin terhadap guncangan serta opsi pengelolaan ancaman baru.

Kasus Penggunaan dan Peran Fungsional Stablecoin

Stablecoin memainkan peran penting dalam ekonomi digital dan kini menjadi bagian tak terpisahkan bagi adopsi kripto baik ritel maupun institusional. Penggunaan paling umum adalah sebagai pasangan trading di bursa terpusat maupun terdesentralisasi. Dengan menjadi aset kuotasi yang stabil, stablecoin membantu pengguna mengelola volatilitas dan menyelesaikan transaksi tanpa perlu konversi kembali ke fiat.

Di luar bursa, stablecoin menjadi fondasi infrastruktur pada protokol DeFi. Stablecoin berfungsi sebagai jaminan, aset pinjaman, bagian dari pool likuiditas, dan unit pencatatan dalam smart contract. Keandalan stablecoin sangat menentukan solvabilitas dan fungsi instrumen keuangan digital lainnya.

Di pasar negara berkembang, stablecoin semakin digunakan untuk transaksi pembayaran dan remitansi, terutama saat mata uang lokal sangat volatil atau terhambat oleh kontrol modal yang ketat. Biaya transaksi rendah, penyelesaian instan, dan kemampuan anti-sensor dari jaringan blockchain menjadikan stablecoin alternatif utama bagi jalur remitansi konvensional, terutama bila dipadukan dengan dompet digital.

Di ranah institusi, stablecoin menawarkan likuiditas yang dapat diprogram dan diintegrasikan ke dalam manajemen kas, alur pembayaran, maupun penyelesaian lintas negara. Dalam beberapa konteks, stablecoin juga menjadi sarana eksperimen CBDC atau kolaborasi publik-swasta dalam pembayaran digital.

Seiring perkembangan penggunaan stablecoin, skala risiko yang terkait juga semakin kompleks. Setiap kasus penggunaan membuka potensi ancaman spesifik. Misalnya, penggunaan stablecoin sebagai jaminan dalam protokol leverage dapat memperbesar dampak depeg. Dalam transaksi pembayaran, keandalan dan kemampuan konversi menjadi syarat mutlak. Bagian selanjutnya memperkenalkan taksonomi risiko yang wajib dipahami para pelaku industri untuk membangun strategi pengawasan dan mitigasi yang efektif.

Taksonomi Risiko dalam Sistem Stablecoin

Pemahaman risiko stablecoin harus menggunakan taksonomi komprehensif yang mencakup aspek finansial, teknis, operasional, dan tata kelola. Risiko ini nyata dan telah terbukti terjadi, berdampak pada hilangnya dana, penyebaran risiko pasar, sekaligus memicu instabilitas sistemik.

Risiko pasar mengacu pada kemungkinan penurunan nilai jaminan atau perubahan harga di pasar sekunder. Pada stablecoin beragunan kripto, penurunan tajam nilai jaminan dapat memicu likuidasi otomatis atau insolvabilitas. Di model beragunan fiat, risiko pasar relatif rendah asalkan cadangan ditempatkan pada instrumen berisiko rendah.

Risiko likuiditas terjadi ketika stablecoin tidak mampu memenuhi permintaan penukaran atau kedalaman pasar tidak mencukupi untuk transaksi besar tanpa mengganggu harga. Kondisi ini sering kritis di masa krisis, saat antrean penukaran muncul atau stablecoin diperdagangkan di bawah nilai acuan di pasar sekunder.

Risiko kredit dan pihak lawan berkaitan dengan kondisi finansial instansi pengelola cadangan. Jika bank kustodian, penyedia layanan pembayaran, atau penerbit mengalami masalah solvabilitas, akses ke cadangan dapat terganggu. Risiko ini semakin besar di yurisdiksi dengan pengawasan regulator lemah atau struktur penerbit yang tidak transparan.

Risiko cadangan menyangkut komposisi, durasi, dan aspek legal aset dasar. Beberapa stablecoin menggunakan commercial paper, obligasi korporasi, atau repo (repurchase agreement) yang rawan tidak likuid atau kehilangan nilai saat krisis. Ketidakcocokan jatuh tempo juga dapat menimbulkan hambatan penukaran.

Risiko smart contract berasal dari celah kode yang mengatur penerbitan stablecoin, jaminan, maupun kontrol likuiditas. Ini sangat relevan bagi stablecoin terdesentralisasi dan mencakup bug, eksploitasi, maupun kelemahan tata kelola kontrak yang dapat diupgrade.

Risiko oracle berkaitan dengan keandalan dan kecepatan data indikator penentu nilai jaminan maupun pemicu mekanisme stabilisasi. Umpan data yang tidak akurat atau terlambat dapat berakibat pada jaminan yang kurang atau proses minting dan burning yang salah.

Risiko tata kelola mempengaruhi struktur dan transparansi pengambilan keputusan. Dalam banyak protokol stablecoin, kewenangan darurat, perubahan parameter, dan mekanisme jeda diatur oleh komite multisig atau DAO. Tata kelola yang lemah berisiko memicu respons lambat atau eksploitasi sistem.

Risiko hukum dan regulasi mencakup potensi sanksi, pencabutan izin, atau pelarangan oleh regulator keuangan. Penerbit yang beroperasi tanpa kerangka kerja kepatuhan yang jelas dapat terkena hambatan hukum yang langsung berpengaruh pada kemampuan penerbitan atau penukaran token.

Risiko operasional meliputi kegagalan proses internal, kesalahan manusia, gangguan sistem, atau masalah komunikasi yang melemahkan fungsi stablecoin. Meskipun kerap diabaikan, risiko ini bisa sangat penting dalam sistem transaksi bernilai besar secara real-time.

Taksonomi risiko ini menjadi panduan untuk menilai setiap stablecoin serta memprediksi bagaimana risiko dapat saling memperparah. Dalam praktik, risiko dapat saling berkelindan. Contohnya, kegagalan oracle dapat memicu krisis likuiditas yang kemudian memperlihatkan kelemahan tata kelola dan menarik perhatian regulator.

Pembelajaran dari Kasus Depeg Historis

Runtuhnya TerraUSD (UST) pada Mei 2022 menjadi contoh paling besar dari kegagalan stablecoin algoritmik menjaga keterikatan. UST mengandalkan proses mint and burn yang terhubung dengan aset volatil (LUNA) demi mempertahankan paritas dengan Dolar AS. Ketika kepercayaan pasar berkurang drastis, penukaran melonjak dan harga LUNA anjlok akibat tekanan jual berkesinambungan. Sistem mengalami death spiral, menghapus lebih dari USD 40 miliar nilai pasar dan memicu investigasi regulator di berbagai negara.

Berbagai kelemahan desain tampak jelas. Tidak adanya cadangan yang benar-benar mendukung, kebergantungan pada jaminan endogen, serta likuiditas yang tidak memadai membuat protokol kehilangan pertahanan terhadap penukaran masif. Tata kelola pun gagal merespons tekanan pasar dengan cepat. Kasus ini membuktikan mekanisme stabilitas algoritmik yang tidak didasari cadangan kuat dan insentif pasar jelas dapat gagal secara fatal ketika mendapat tekanan besar.

Peristiwa lain seperti depeg sementara USDC dan TUSD saat terjadi tekanan perbankan atau volatilitas pasar juga menunjukkan model beragunan fiat tidak sepenuhnya bebas dari risiko likuiditas dan pihak lawan. Dalam setiap kasus, transparansi, komunikasi tepat waktu, serta kekuatan cadangan menjadi penentu utama pemulihan kepercayaan.

Checklist Praktis Evaluasi Stablecoin

Evaluasi stablecoin wajib dilakukan secara terstruktur berdasarkan taksonomi risiko di atas. Meski setiap model punya karakteristik berbeda, beberapa indikator penting dapat menjadi sinyal awal ketidakstabilan. Tidak adanya laporan audit reguler atau keterlambatan audit menandakan masalah transparansi cadangan. Konsentrasi cadangan di yurisdiksi tidak diatur atau luar negeri meningkatkan risiko kredit dan hukum. Hambatan penukaran seperti limit penarikan atau keterlambatan penarikan yang berkepanjangan dapat menandakan tekanan likuiditas.

Tanda peringatan lain termasuk perubahan drastis pada suplai beredar tanpa pembaruan cadangan yang sesuai, tata kelola yang tidak transparan, atau modifikasi smart contract yang tidak dijelaskan. Pada model algoritmik, ketiadaan mekanisme backstop yang kredibel atau kebergantungan pada aset endogen semestinya diperlakukan sangat hati-hati. Alat pemantau harga yang menunjukkan deviasi keterikatan stablecoin secara konsisten di pasar utama layak menjadi sorotan.

Checklist ini bukan daftar mutlak, namun memberikan titik awal bagi tim risiko institusi, pengembang protokol, atau regulator untuk menilai ketangguhan stablecoin secara komprehensif.

Pelajaran 1:Fondasi: Stablecoin, Model Nilai, dan Taksonomi Risiko

Pelajaran 2:Sistem Pemantauan dan Peringatan Dini

Pelajaran 3:Cadangan, Audit, dan Panduan Regulasi

Pelajaran 4:Mekanisme Pertahanan Depeg dan Operasi Pasar

Pelajaran 5:Respons Insiden, Tata Kelola, dan Pencegahan Risiko Masa Depan

Kursus Terkait

Identitas dalam Crypto: Proyek Utama

Pengantar Token Masternode

Derivatif Kripto: Proyek Utama

Dasar-dasar Identitas Terdesentralisasi

Melakukan Penelitian Sendiri (DYOR) dalam Kripto