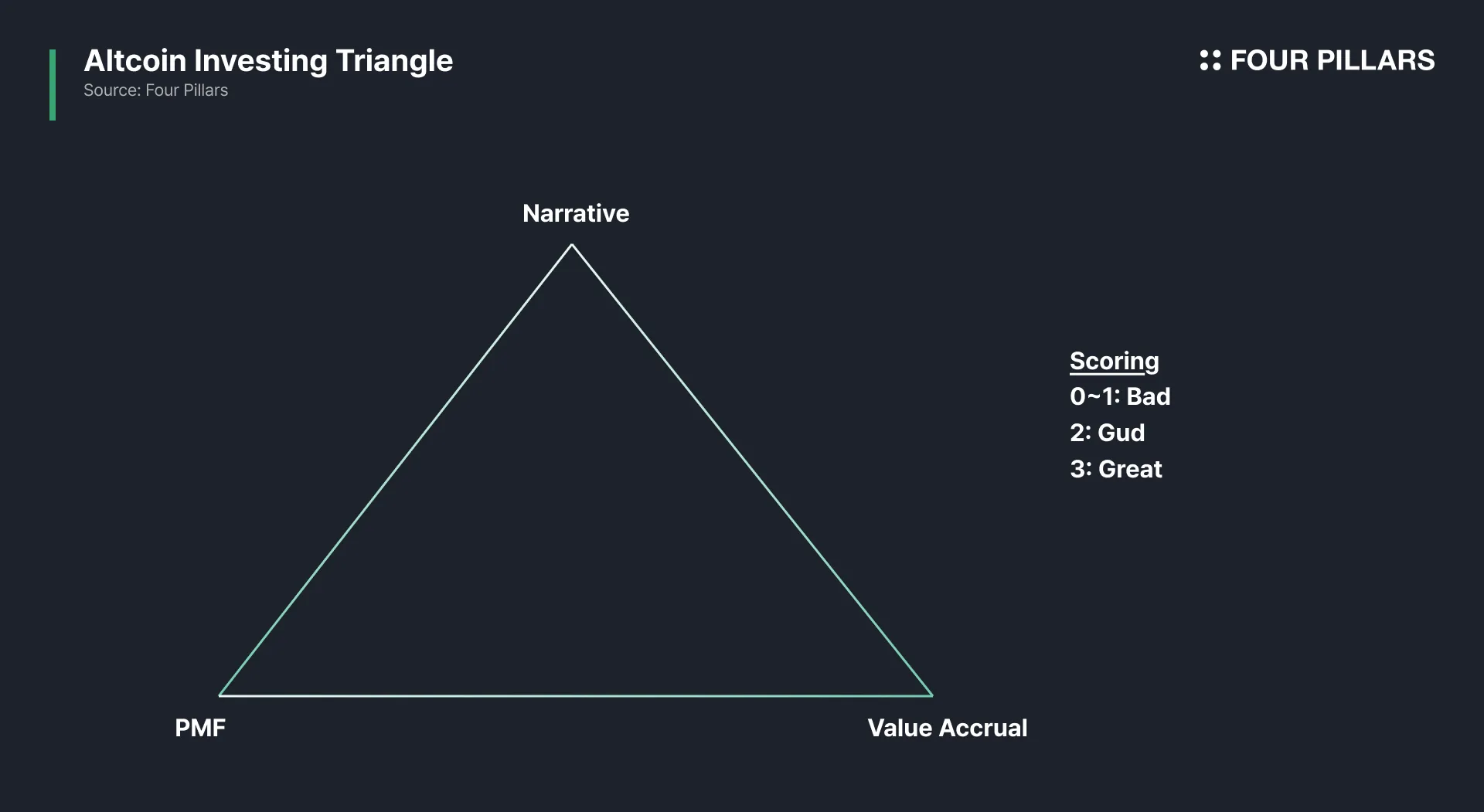

Segitiga Investasi Altcoin

Intisari Utama

- Keberhasilan token bergantung pada tiga faktor utama: narasi, kecocokan produk-pasar, dan penyerapan nilai.

- Mayoritas token hanya mampu menuntaskan dua dari tiga faktor. Membuat narasi relatif mudah, kecocokan produk-pasar sangat menantang tetapi bersifat biner, sedangkan penyerapan nilai sulit karena berbagai kepentingan stakeholder serta aspek hukum dan citra listing yang memperumit desain dan penentuan waktu.

- Token langka seperti HYPE mampu menyatukan ketiga faktor sekaligus. Banyak protokol yang sebenarnya kuat tetap menghadapi hambatan di penyerapan nilai, sehingga membatasi potensi token meski fundamentalnya kokoh—dan kadang berlaku sebaliknya.

- Segitiga ini mudah dipahami, namun penerapannya rumit. Metrik dapat dimanipulasi, dokumen protokol sering menutupi detail krusial, dan tokenomics bisa berubah sewaktu-waktu. Narasi cepat bergeser, sehingga token yang hari ini memenuhi atau tidak memenuhi ketiga kriteria bisa tampil sangat berbeda di masa mendatang.

Pada awal era kripto, narasi saja cukup untuk mendorong harga token naik pesat. Kini tidak lagi. Saat ini, kesuksesan token bergantung pada tiga elemen: 1) narasi yang kuat, 2) kecocokan produk-pasar, dan 3) mekanisme penyerapan nilai token yang benar-benar solid.

Proyek yang memenuhi ketiganya sangat baik. Jika hanya dua, masih bisa diandalkan. Satu atau tidak ada sama sekali, buruk.

Cara saya menilai token menggunakan kerangka berpikir ini.

1. Tiga Dimensi Utama

- Narasi: Kisah yang diyakini oleh para pengguna. Tanpa narasi, tidak ada yang memperhatikan.

- Kecocokan produk-pasar: Pengguna nyata, biaya nyata, permintaan nyata. Setiap produk memiliki indikator berbeda, tetapi yang terpenting adalah pengguna aktif yang membayar secara konsisten. Pendapatan dan retensi menjadi penentu utama. Banyak metrik mudah dimanipulasi: TVL, jumlah wallet, jumlah transaksi, volume total, dsb. Jadi perlu verifikasi silang dengan data lain. Sebagai contoh, untuk perp DEX, volume dan open interest harus diperiksa bersamaan—jika open interest rendah namun volume tinggi, biasanya itu aktivitas semu.

- Penyerapan Nilai Token: Token tidak berharga jika tidak mampu merealisasikan nilai protokol. Mekanisme bisa berupa pembagian biaya, pembelian kembali, pembelian kembali & pembakaran, atau pemakaian wajib. Menurut saya, pembelian kembali adalah yang paling optimal (lihat penjelasan: Rev Sharing is Dead. Long Live Buybacks & Burns). Namun kekuatan mekanisme ini tetap bergantung pada pendapatan; jika mekanismenya kuat tapi pendapatannya lemah, token akan tetap gagal.

Kedengarannya sederhana, dan banyak orang merasa sudah paham. Namun kenyataannya masih banyak yang berpikir bahwa narasi ditambah adopsi pasti membuat token naik.

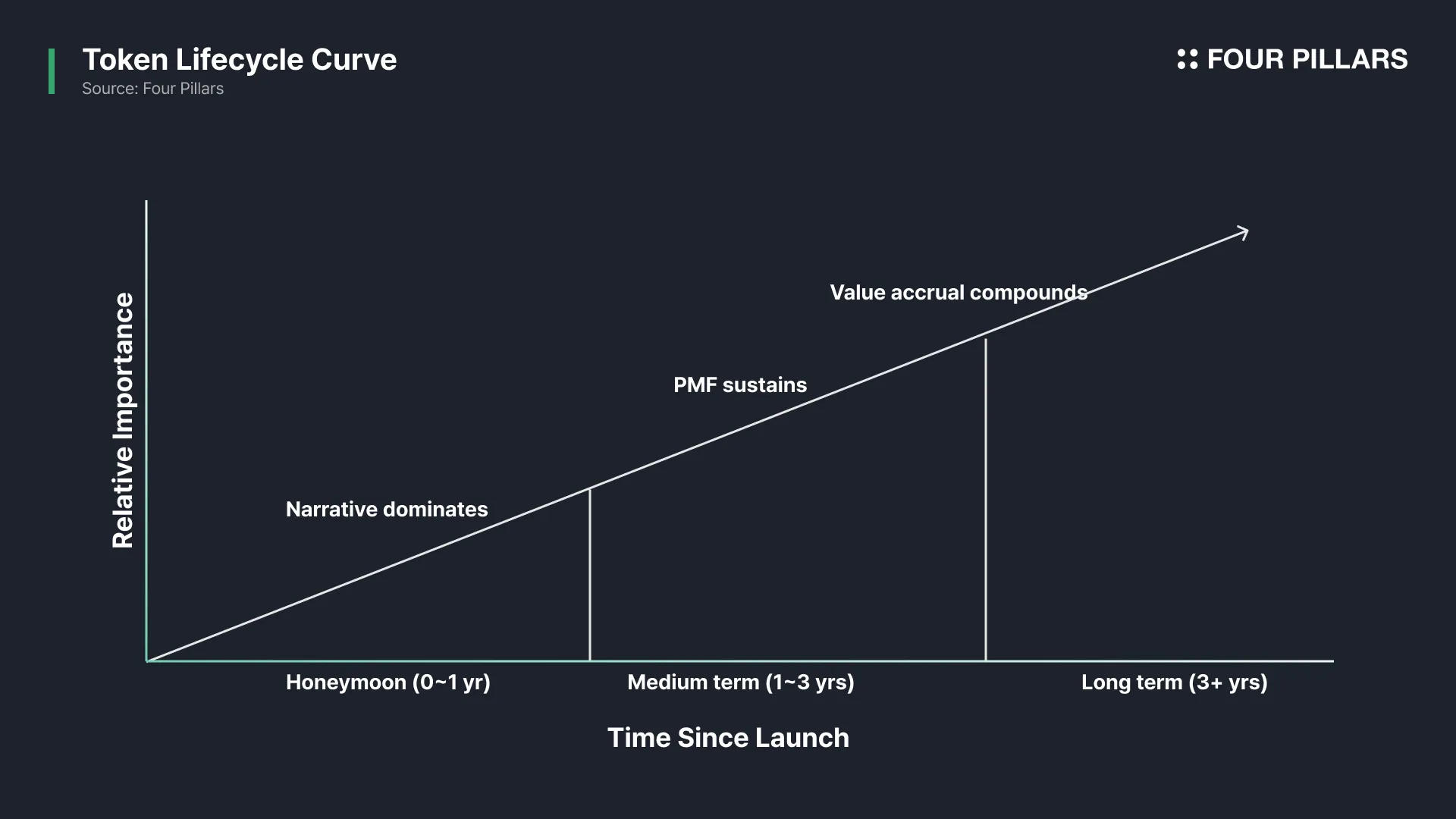

2. Siklus Hidup Token

Segitiga ini bersifat dinamis. Setiap dimensi mengambil peran utama di fase berbeda dalam siklus hidup token.

- Narasi (jangka pendek): Tim sangat mengandalkannya saat peluncuran demi likuiditas, perhatian, dan distribusi.

- Kecocokan produk-pasar (jangka menengah-panjang): Narasi bisa membeli waktu dan modal, tapi tidak bisa membeli retensi.

- Penyerapan nilai (jangka menengah-panjang): Jika token tak terkoneksi dengan arus kas, pihak internal akan menjual dan pemegang token mengalami kerugian, walaupun produk terus berkembang.

3. Mengapa 3/3 Sulit Dicapai

Kebanyakan token hanya sanggup mencapai 2/3. Narasi mudah dibuat. Kecocokan produk-pasar sangat menantang namun jelas: menyelesaikan masalah atau tidak. Banyak pihak sering meremehkan penyerapan nilai, karena cepat berubah menjadi persaingan politik antar pemangku kepentingan:

- Pendiri menginginkan runway dan likuiditas.

- Pengguna mengharapkan biaya rendah dan insentif besar.

- Pemegang token hanya peduli harga naik.

- Market maker menginginkan anggaran dalam jumlah besar.

- Bursa menuntut risiko minim dan citra publik yang baik.

- Penasihat hukum ingin masalah hukum seminimal mungkin.

Semua kepentingan ini bisa saling berbenturan. Begitu Anda mencoba menyeimbangkan semuanya, hasil akhirnya adalah token yang medioker. Bukan kesalahan tim; memang insentifnya bertubrukan.

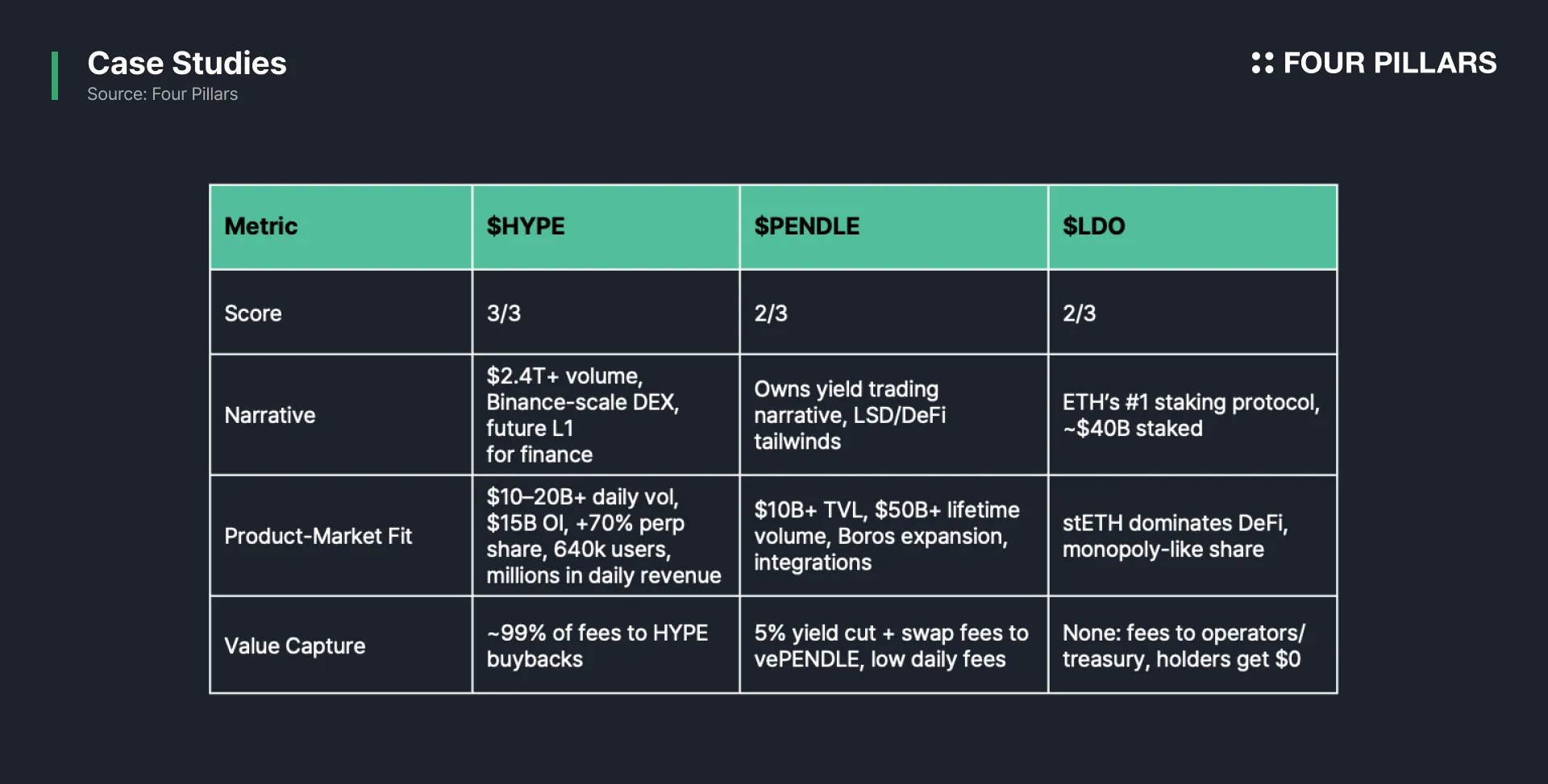

4. Studi Kasus Ringkas

Mari kita terapkan framework ini pada beberapa kasus nyata.

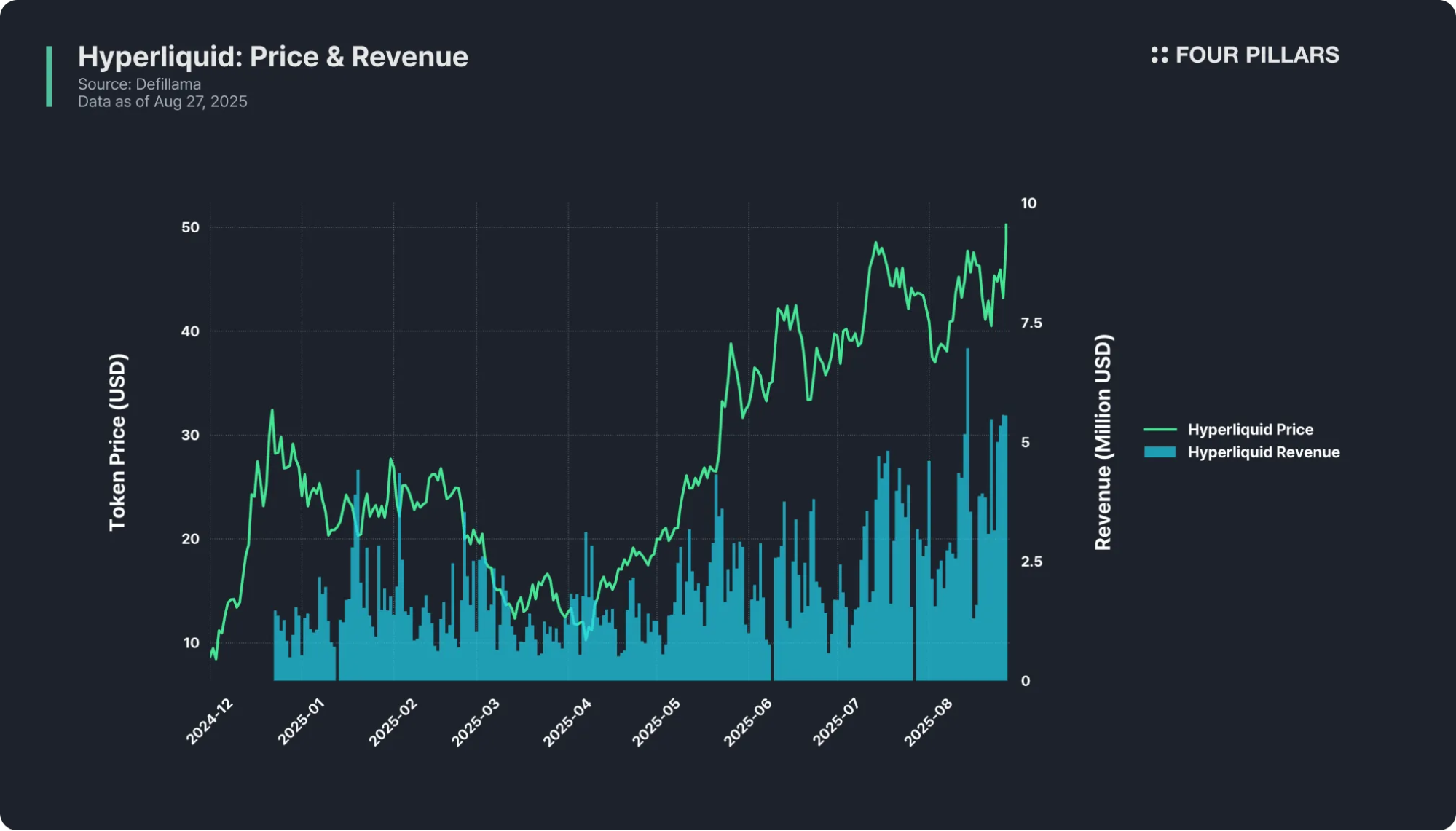

$HYPE: 3/3

- Narasi: Satu-satunya DEX skala Binance. Telah membukukan volume transaksi lebih dari US$2,4 triliun, menempatkan diri sebagai L1 yang kelak bisa menjadi pusat keuangan global.

- Kecocokan produk-pasar: Volume harian lebih dari US$10—20 miliar, open interest sekitar US$15 miliar, pangsa pasar perps terdesentralisasi di atas 60%, lebih dari 640.000 pengguna, serta pendapatan harian jutaan dolar.

- Penyerapan nilai: 99% biaya (1% ke HLP) dialokasikan untuk pembelian kembali HYPE. Setiap transaksi kembali memperkuat token.

Hyperliquid memberikan paket sempurna—tiga elemen utuh.

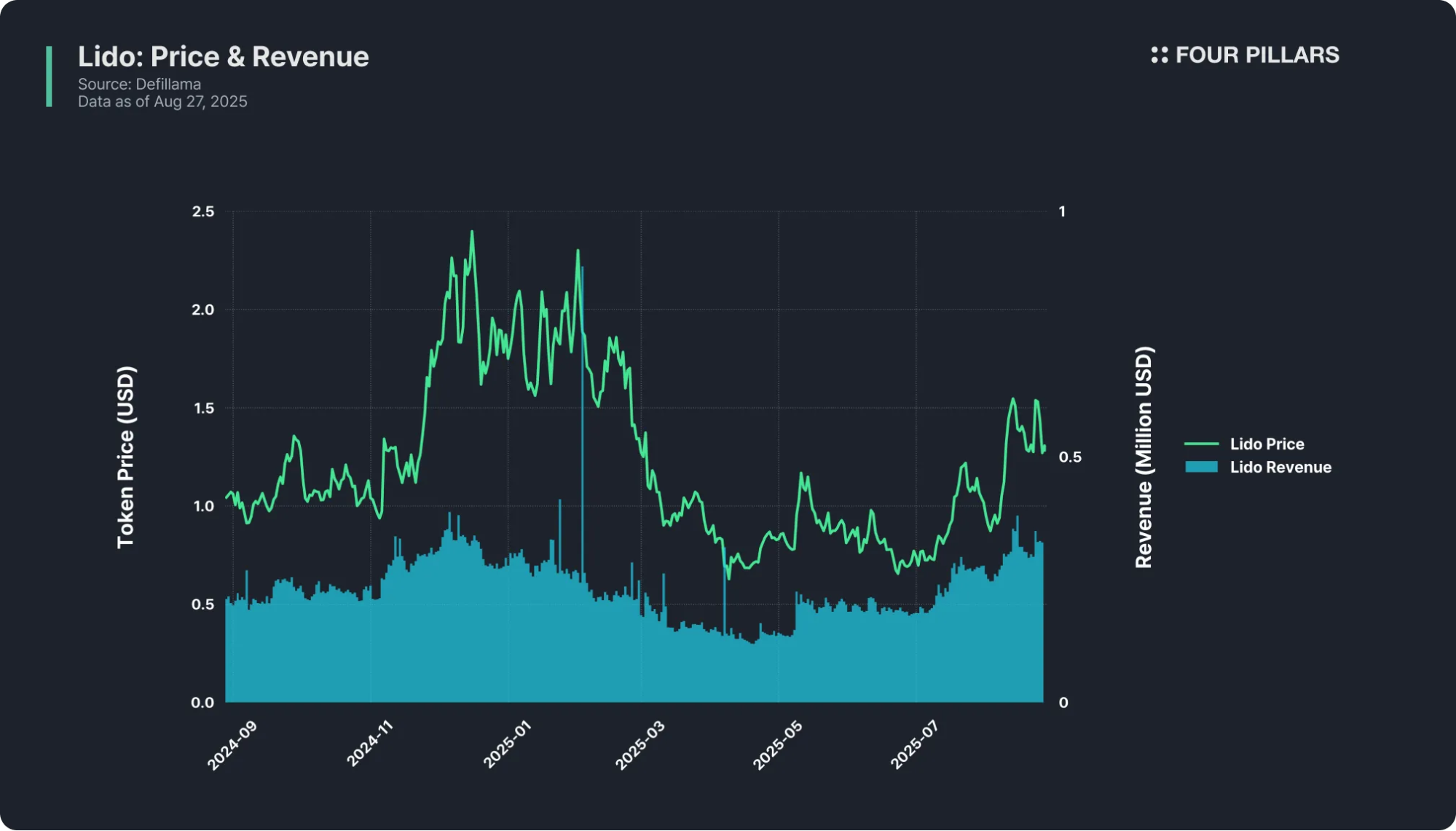

$LDO: 2/3

- Narasi: Protokol staking Ethereum terdepan. Dana terkunci sekitar US$40 miliar, identik dengan staking cair. Narasi staking ETH sangat dominan, dan Lido jadi pusatnya.

- Kecocokan produk-pasar: Sangat jelas. stETH hadir di seluruh DeFi, Lido mendominasi pasar. Produk ini terbukti dan dipercaya pengguna.

- Penyerapan nilai: Tidak ada. Lido mengenakan biaya 10% atas imbalan staking, tapi semuanya masuk ke operator node dan kas. Pemegang LDO tidak memperoleh apapun; hanya berfungsi sebagai token tata kelola. Lido meraup pendapatan lebih dari US$100 juta tahun lalu, tanpa imbal hasil bagi pemegang LDO.

Lido adalah bisnis raksasa, tetapi tokennya sekadar penonton. Contoh ideal 2/3.

$PENDLE: 2/3

- Narasi: Mendominasi cerita trading yield—aset berbunga bisa dipecah jadi token PT dan YT dan diperdagangkan di Pendle. Pioneer dan terbesar di sektor ini, mengikuti tren DeFi + LSD.

- Kecocokan produk-pasar: TVL di atas US$10 miliar, volume total lebih dari US$50 miliar, integrasi multichain, Boros membuka pasar baru. Para trader yield dan penyedia likuiditas sangat meminati Pendle.

- Penyerapan nilai: Pendle mengambil 5% yield dan sebagian biaya swap, lalu mendistribusikannya ke staker vePENDLE. Namun, karakter trading yield membuat aktivitas rendah—sebagian besar pengguna hanya menyimpan strategi. Pendapatan harian hanya puluhan ribu dolar, belum sebanding dengan TVL dan kapitalisasi pasar.

Dua sisi segitiga menjadi kekuatan Pendle, namun aspek pendapatan yang kurang menghambat potensi. Hal lain yang perlu diperhatikan: Produk Pendle kurang intuitif bagi pengguna awam di luar komunitas CT, sehingga membatasi pertumbuhan—setidaknya dalam jangka pendek.

0~1/3: 99% Token

Hampir semua token berada di kategori ini. Memiliki narasi tapi tanpa pemanfaatan nyata. Produk yang gagal menyerap nilai. Token tata kelola yang terabaikan. Model greater fool sering terjadi pada altcoin, kecuali jika mampu membangun komunitas fanatik seperti XRP dan Cardano.

5. Melangkah ke Depan

Konsep segitiga mudah dipahami, namun penerapannya kompleks. Metrik rawan manipulasi, dokumen protokol kerap menutupi detail vital, dan tokenomics dapat berubah sewaktu-waktu. Narasi cepat berganti, sehingga token yang hari ini tidak atau justru memenuhi tiga syarat bisa sepenuhnya berbeda besok.

Selain itu, investasi di altcoin memang sangat menantang lantaran setiap kasus memiliki dinamika unik. Mayoritas token tidak akan mampu mengungguli BTC, ETH, atau SOL. Namun jika menemukan satu token yang benar-benar memenuhi tiga sisi segitiga, hasilnya bisa mengubah hidup. Satu keberhasilan saja dapat mengangkat investor dari bawah dan mengubah jalur hidup. Inilah daya tarik analisis ini—dan meski sulit, alasan inilah yang membuat pelaku pasar tetap berpartisipasi.

Disclaimer:

- Artikel ini merupakan reprint dari [4pillars]. Hak cipta sepenuhnya milik penulis asli [Ponyo]. Bila ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan lanjutan.

- Penafian: Isi dan opini dalam artikel ini sepenuhnya milik penulis, bukan merupakan nasihat investasi.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali dinyatakan lain, dilarang menyalin, mendistribusikan, atau memplagiat artikel terjemahan ini.

Bagikan

Konten

Artikel Terkait

Bagaimana Mempertaruhkan ETH?

Apa itu Solana?

Apa itu Altcoin?

Apa itu Dogecoin?

Apa itu BNB?