MarketMaestro

用户暂无简介

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$OUST

Ouster 赢得犹他州一项重要激光雷达交通管理合同

2026 年 8 月 11 日,

Ouster(OUST)周二宣布,Econolite 赢得了犹他州交通部一项重要的数百万美元扩展合同,将在全州另外 160 个路口部署 Ouster BlueCity 激光雷达交通管理系统。此次授标是在 2024 年评估之后进行的,当时 Econolite 的方案在六家激光雷达供应商中综合排名第一。

此次新部署采用 Ouster(OUST)的 OS1 Max REV8 传感器,可实现最远 500 英尺的探测距离,并将原生彩色成像与 3D 深度数据相结合。Ouster 表示,这支持数字交通孪生、实时多模式交通检测、信号优化、事件分析,以及对行人和骑行者进行保护隐私的模糊处理。

该系统旨在通过延长人行横道通行时间、转弯车辆警告、困境区保护和 V2X 警报等应用,帮助 UDOT 减少碰撞并提高行人和骑行者的安全性。它可以与现有 Econolite 信号控制器集成,并且设计为每个路口在三至五小时内完成安装。

“将 Ouster BlueCity 的覆盖范围扩展至犹他州数百个路口,有力证明了该解决方案每天为大大小小的交通机构和市政部门带来的实际价值,”Ouster 副总裁 Asad Lesani 强调道。

此次扩展建立在 UDOT 2025 年一项覆盖 100 多个路口的合同之上,使犹他州签

Ouster 赢得犹他州一项重要激光雷达交通管理合同

2026 年 8 月 11 日,

Ouster(OUST)周二宣布,Econolite 赢得了犹他州交通部一项重要的数百万美元扩展合同,将在全州另外 160 个路口部署 Ouster BlueCity 激光雷达交通管理系统。此次授标是在 2024 年评估之后进行的,当时 Econolite 的方案在六家激光雷达供应商中综合排名第一。

此次新部署采用 Ouster(OUST)的 OS1 Max REV8 传感器,可实现最远 500 英尺的探测距离,并将原生彩色成像与 3D 深度数据相结合。Ouster 表示,这支持数字交通孪生、实时多模式交通检测、信号优化、事件分析,以及对行人和骑行者进行保护隐私的模糊处理。

该系统旨在通过延长人行横道通行时间、转弯车辆警告、困境区保护和 V2X 警报等应用,帮助 UDOT 减少碰撞并提高行人和骑行者的安全性。它可以与现有 Econolite 信号控制器集成,并且设计为每个路口在三至五小时内完成安装。

“将 Ouster BlueCity 的覆盖范围扩展至犹他州数百个路口,有力证明了该解决方案每天为大大小小的交通机构和市政部门带来的实际价值,”Ouster 副总裁 Asad Lesani 强调道。

此次扩展建立在 UDOT 2025 年一项覆盖 100 多个路口的合同之上,使犹他州签

OUST7.07%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$SPY

市场仍然保有逢低买入的特征,但由于油价,今日上涨的内在质量恶化了。指数水平可能具有误导性,因为 SPY 维持横盘,而科技股和半导体股在表面之下经历了抛售。是的,市场没有恐慌。然而市场广度疲弱,看涨期权溢价正在回落

查看原文市场仍然保有逢低买入的特征,但由于油价,今日上涨的内在质量恶化了。指数水平可能具有误导性,因为 SPY 维持横盘,而科技股和半导体股在表面之下经历了抛售。是的,市场没有恐慌。然而市场广度疲弱,看涨期权溢价正在回落

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

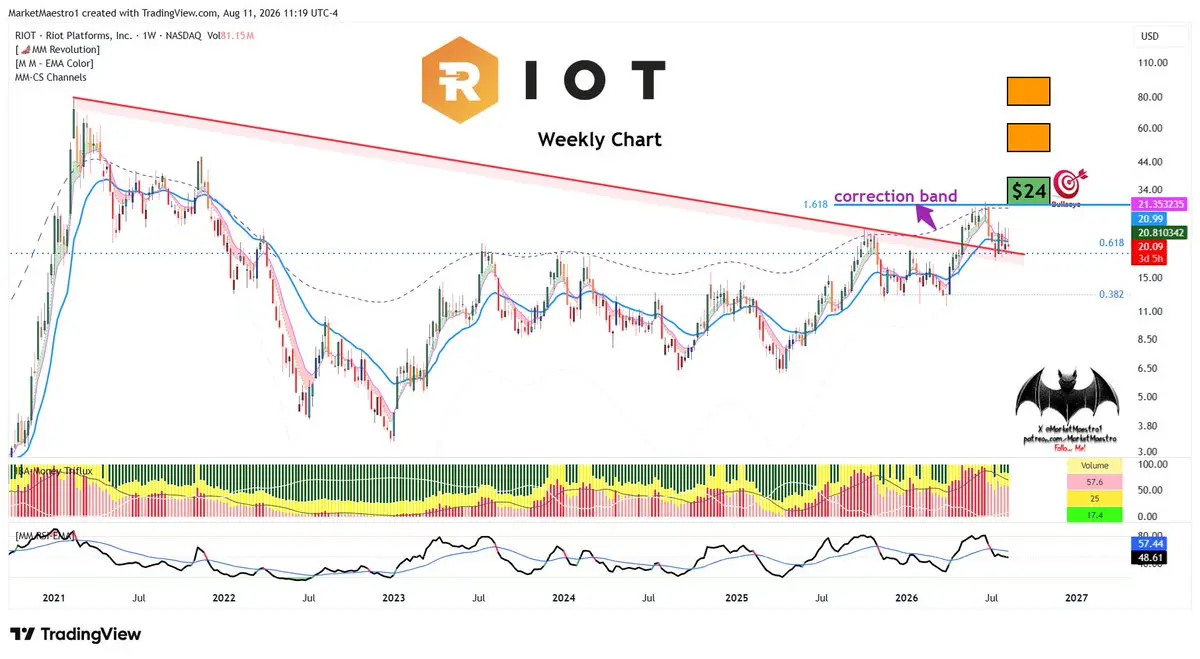

$RIOT

Riot 股价因第二季度营收超出分析师预期并宣布里程碑式数据中心租约而上涨

2026年8月10日

比特币矿企及数据中心运营商 Riot Platforms (RIOT) 宣布第二季度营收高于分析师预期,并签署了一项新的数据中心租约后,股价上涨。

周一盘后交易期间,股价上涨 4.23%,至 20.22 美元。

总营收为 1.742 亿美元,同比增长 14%,高于 Visible Alpha 1.509 亿美元的共识预期。

比特币挖矿营收从去年同期的 1.409 亿美元降至 1.137 亿美元,低于 1.168 亿美元的共识预期。数据中心营收达到 2320 万美元,成为该公司数据中心业务实现营收的第二个季度。

比特币 (BTC-USD) 挖矿营收受到比特币平均价格下跌以及全球网络算力增长的影响。

Riot 本季度产出 1,587 枚比特币,高于去年同期的 1,426 枚。

首席执行官 Jason Les 表示:“今天宣布与一家领先的前沿 AI 实验室签署一项具有里程碑意义的 20 年期、191 兆瓦数据中心租约,标志着我们发展成为大型数据中心领先开发商的历程中一个决定性时刻。”

Les 表示:“在短短六个多月内,Riot 现已签署总容量达 241 兆瓦的租约,代表着与 AI 生态系统中两家最重要公司签订的长期合约营收约 98 亿美元。”

预计该数据中心租约将产生约 91

查看原文Riot 股价因第二季度营收超出分析师预期并宣布里程碑式数据中心租约而上涨

2026年8月10日

比特币矿企及数据中心运营商 Riot Platforms (RIOT) 宣布第二季度营收高于分析师预期,并签署了一项新的数据中心租约后,股价上涨。

周一盘后交易期间,股价上涨 4.23%,至 20.22 美元。

总营收为 1.742 亿美元,同比增长 14%,高于 Visible Alpha 1.509 亿美元的共识预期。

比特币挖矿营收从去年同期的 1.409 亿美元降至 1.137 亿美元,低于 1.168 亿美元的共识预期。数据中心营收达到 2320 万美元,成为该公司数据中心业务实现营收的第二个季度。

比特币 (BTC-USD) 挖矿营收受到比特币平均价格下跌以及全球网络算力增长的影响。

Riot 本季度产出 1,587 枚比特币,高于去年同期的 1,426 枚。

首席执行官 Jason Les 表示:“今天宣布与一家领先的前沿 AI 实验室签署一项具有里程碑意义的 20 年期、191 兆瓦数据中心租约,标志着我们发展成为大型数据中心领先开发商的历程中一个决定性时刻。”

Les 表示:“在短短六个多月内,Riot 现已签署总容量达 241 兆瓦的租约,代表着与 AI 生态系统中两家最重要公司签订的长期合约营收约 98 亿美元。”

预计该数据中心租约将产生约 91

- 赞赏

- 点赞

- 评论

- 转发

- 分享

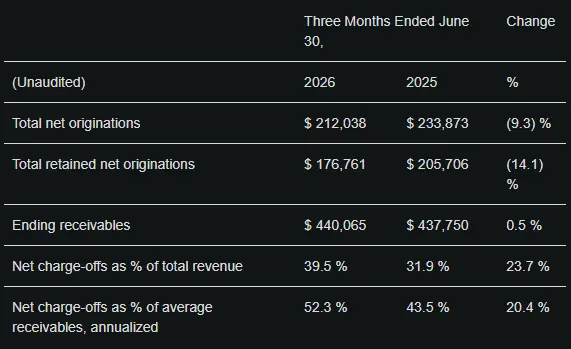

$OPFI

OppFi 非 GAAP 每股收益为 0.33 美元,低于预期 0.12 美元,营收为 1.452 亿美元,低于预期 1070 万美元

2026 年 8 月 10 日

Q2 非 GAAP 每股收益为 0.33 美元,低于预期 0.12 美元。

营收为 1.452 亿美元(同比增长 1.9%),低于预期 1070 万美元。

OppFi 更新其 2026 年全年指引如下:总营收在 6 亿美元至 6.25 亿美元之间,而市场共识为 6.6307 亿美元

调整后净利润1 在 1.15 亿美元至 1.3 亿美元之间;以及

调整后每股收益1 在 1.34 美元至 1.51 美元之间,而市场共识为 1.74 美元,基于约 8600 万股的加权平均稀释后股份数

下表列示了截至 2026 年和 2025 年 6 月 30 日以及截至该日止三个月和六个月的关键季度指标(百分比指标除外,单位:千)。

OppFi 非 GAAP 每股收益为 0.33 美元,低于预期 0.12 美元,营收为 1.452 亿美元,低于预期 1070 万美元

2026 年 8 月 10 日

Q2 非 GAAP 每股收益为 0.33 美元,低于预期 0.12 美元。

营收为 1.452 亿美元(同比增长 1.9%),低于预期 1070 万美元。

OppFi 更新其 2026 年全年指引如下:总营收在 6 亿美元至 6.25 亿美元之间,而市场共识为 6.6307 亿美元

调整后净利润1 在 1.15 亿美元至 1.3 亿美元之间;以及

调整后每股收益1 在 1.34 美元至 1.51 美元之间,而市场共识为 1.74 美元,基于约 8600 万股的加权平均稀释后股份数

下表列示了截至 2026 年和 2025 年 6 月 30 日以及截至该日止三个月和六个月的关键季度指标(百分比指标除外,单位:千)。

OPFI-25.11%

- 赞赏

- 2

- 1

- 转发

- 分享

SDyahaya:

“Hiiii” 让我们一起成长。

$DJT

Trump Media & Technology Group 报告第二季度业绩

2026年8月10日,

2026年第二季度净亏损 2.381 亿美元,调整后 EBITDA 亏损 2.235 亿美元,其中绝大部分为非现金亏损,包括数字资产、质押数字资产和股权证券的未实现亏损(1.904 亿美元)、应计利息(1170 万美元)以及股票薪酬(810 万美元);其金融资产为 19 亿美元,经营活动使用的现金为 1370 万美元,其中包括 2560 万美元的法律费用,主要与历史诉讼有关。公司实现营收 170 万美元,较 2025 年第二季度产生的 90 万美元营收增长 89%。

查看原文Trump Media & Technology Group 报告第二季度业绩

2026年8月10日,

2026年第二季度净亏损 2.381 亿美元,调整后 EBITDA 亏损 2.235 亿美元,其中绝大部分为非现金亏损,包括数字资产、质押数字资产和股权证券的未实现亏损(1.904 亿美元)、应计利息(1170 万美元)以及股票薪酬(810 万美元);其金融资产为 19 亿美元,经营活动使用的现金为 1370 万美元,其中包括 2560 万美元的法律费用,主要与历史诉讼有关。公司实现营收 170 万美元,较 2025 年第二季度产生的 90 万美元营收增长 89%。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$DPRO

Draganfly GAAP 每股收益为 -0.33 美元,低于预期 0.21 美元,营收为 266 万美元,高于预期 31 万美元

2026 年 8 月 10 日,

第二季度 GAAP 每股收益为 -0.33 美元,低于预期 0.21 美元。

营收为 266 万美元(同比增长 25.5%),高于预期 31 万美元。

查看原文Draganfly GAAP 每股收益为 -0.33 美元,低于预期 0.21 美元,营收为 266 万美元,高于预期 31 万美元

2026 年 8 月 10 日,

第二季度 GAAP 每股收益为 -0.33 美元,低于预期 0.21 美元。

营收为 266 万美元(同比增长 25.5%),高于预期 31 万美元。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$QUBT

Quantum Computing 的 GAAP 每股收益为 -0.05 美元,低于预期 0.01 美元,营收为 561 万美元,高于预期 46 万美元

2026年8月10日,

第二季度 GAAP 每股收益为 -0.05 美元,低于预期 0.01 美元。

营收为 561 万美元,高于预期 46 万美元。

第二季度营收从 2025 年第二季度的 6.1 万美元增至 560 万美元

第二季度营收来自 QCi 的量子和光子学技术、产品及服务综合产品组合,服务于多元化的政府、教育和商业客户。营收主要由光子学产品的销售推动,这些产品支持 QCi 的量子技术路线图,同时满足广泛的现有航空航天、政府和工业应用需求。

Quantum Computing 的 GAAP 每股收益为 -0.05 美元,低于预期 0.01 美元,营收为 561 万美元,高于预期 46 万美元

2026年8月10日,

第二季度 GAAP 每股收益为 -0.05 美元,低于预期 0.01 美元。

营收为 561 万美元,高于预期 46 万美元。

第二季度营收从 2025 年第二季度的 6.1 万美元增至 560 万美元

第二季度营收来自 QCi 的量子和光子学技术、产品及服务综合产品组合,服务于多元化的政府、教育和商业客户。营收主要由光子学产品的销售推动,这些产品支持 QCi 的量子技术路线图,同时满足广泛的现有航空航天、政府和工业应用需求。

QUBT-0.11%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$RKLB

Rocket Lab USA 美国通用会计准则每股收益为 -0.08 美元,符合预期;营收为 2.3406 亿美元,超出预期 312 万美元

2026 年 8 月 10 日,

第二季度美国通用会计准则每股收益为 -0.08 美元,符合预期。

营收为 2.3406 亿美元(同比增长 62.0%),超出预期 312 万美元。

对于 2026 年第三季度,Rocket Lab 预计:营收将在 2.5 亿美元至 2.65 亿美元之间,而市场一致预期为 2.3590 亿美元

美国通用会计准则毛利率将在 29% 至 31% 之间。

非美国通用会计准则毛利率将在 35% 至 37% 之间。

美国通用会计准则运营费用将在 1.43 亿美元至 1.49 亿美元之间。

非美国通用会计准则运营费用将在 1.21 亿美元至 1.27 亿美元之间。

净利息收入为 2100 万美元。

调整后 EBITDA 亏损将在 1700 万美元至 2300 万美元之间。

基本加权平均普通股流通股数为 6.41 亿股,其中包括约 4100 万股 A 系列可转换参与型优先股。

Rocket Lab USA 美国通用会计准则每股收益为 -0.08 美元,符合预期;营收为 2.3406 亿美元,超出预期 312 万美元

2026 年 8 月 10 日,

第二季度美国通用会计准则每股收益为 -0.08 美元,符合预期。

营收为 2.3406 亿美元(同比增长 62.0%),超出预期 312 万美元。

对于 2026 年第三季度,Rocket Lab 预计:营收将在 2.5 亿美元至 2.65 亿美元之间,而市场一致预期为 2.3590 亿美元

美国通用会计准则毛利率将在 29% 至 31% 之间。

非美国通用会计准则毛利率将在 35% 至 37% 之间。

美国通用会计准则运营费用将在 1.43 亿美元至 1.49 亿美元之间。

非美国通用会计准则运营费用将在 1.21 亿美元至 1.27 亿美元之间。

净利息收入为 2100 万美元。

调整后 EBITDA 亏损将在 1700 万美元至 2300 万美元之间。

基本加权平均普通股流通股数为 6.41 亿股,其中包括约 4100 万股 A 系列可转换参与型优先股。

RKLB-0.21%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$ACHR

Archer Aviation GAAP 每股收益为 -$0.34,符合预期,营收为 $5M

2026年8月10日

第二季度 GAAP 每股收益为 -$0.34,符合预期。

营收为 500 万美元。

截至 2026 年第二季度末,公司资产负债表上的现金、现金等价物和短期投资为 15.606 亿美元,另有 730 万美元的受限现金。

其 2026 年第二季度的现金、现金等价物和短期投资较 2026 年第一季度减少 2.153 亿美元,主要原因是经营活动使用现金 1.564 亿美元、购买物业和设备使用 3710 万美元,以及收购 Hawthorne Airport 的固定基地运营商业务使用 2500 万美元。

Archer Aviation GAAP 每股收益为 -$0.34,符合预期,营收为 $5M

2026年8月10日

第二季度 GAAP 每股收益为 -$0.34,符合预期。

营收为 500 万美元。

截至 2026 年第二季度末,公司资产负债表上的现金、现金等价物和短期投资为 15.606 亿美元,另有 730 万美元的受限现金。

其 2026 年第二季度的现金、现金等价物和短期投资较 2026 年第一季度减少 2.153 亿美元,主要原因是经营活动使用现金 1.564 亿美元、购买物业和设备使用 3710 万美元,以及收购 Hawthorne Airport 的固定基地运营商业务使用 2500 万美元。

ACHR8.30%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$HIMS

Hims & Hers Health GAAP 每股收益为 -0.37 美元,低于预期 0.32 美元,营收为 7.5321 亿美元,超出预期 2309 万美元

2026 年 8 月 10 日

第二季度 GAAP 每股收益为 -0.37 美元,低于预期 0.32 美元。

营收为 7.5321 亿美元(同比增长 38.3%),超出预期 2309 万美元。

财务展望Hims & Hers 提供以下指引:对于 2026 年第三季度,公司预计:营收为 8.8 亿至 9 亿美元,而市场共识预期为 8.6272 亿美元。

调整后 EBITDA 为 7500 万至 9500 万美元,对应调整后 EBITDA 利润率为 9% 至 11%。

对于 2026 全年,公司预计:营收为 31 亿至 33 亿美元,而市场共识预期为 30.5 亿美元。

调整后 EBITDA 为 2.75 亿至 3.25 亿美元,对应调整后 EBITDA 利润率为 9% 至 10%。

Hims & Hers Health GAAP 每股收益为 -0.37 美元,低于预期 0.32 美元,营收为 7.5321 亿美元,超出预期 2309 万美元

2026 年 8 月 10 日

第二季度 GAAP 每股收益为 -0.37 美元,低于预期 0.32 美元。

营收为 7.5321 亿美元(同比增长 38.3%),超出预期 2309 万美元。

财务展望Hims & Hers 提供以下指引:对于 2026 年第三季度,公司预计:营收为 8.8 亿至 9 亿美元,而市场共识预期为 8.6272 亿美元。

调整后 EBITDA 为 7500 万至 9500 万美元,对应调整后 EBITDA 利润率为 9% 至 11%。

对于 2026 全年,公司预计:营收为 31 亿至 33 亿美元,而市场共识预期为 30.5 亿美元。

调整后 EBITDA 为 2.75 亿至 3.25 亿美元,对应调整后 EBITDA 利润率为 9% 至 10%。

HIMS-3.84%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$Plug Power 非GAAP每股收益为 -$0.07,高于预期 $0.01,营收为 1.7829 亿美元,高于预期 917 万美元

2026年8月10日,

第二季度非GAAP每股收益为 -$0.07,高于预期 $0.01。

营收为 1.7829 亿美元(同比增长 2.5%),高于预期 917 万美元。

对于2026年剩余时间,Plug仍专注于:扩大并转化其销售管道,以实现更新后的2026全年营收增长目标 15% 至 16%,并为2027年的持续增长做好准备。

改善利润率并保持成本纪律,以实现2026年第四季度EBITDAS为正的目标。

通过额外的非稀释性融资举措加强流动性,包括通过我们的数据中心资产货币化举措,释放 2.75 亿美元总目标中的增量收益。

2026年8月10日,

第二季度非GAAP每股收益为 -$0.07,高于预期 $0.01。

营收为 1.7829 亿美元(同比增长 2.5%),高于预期 917 万美元。

对于2026年剩余时间,Plug仍专注于:扩大并转化其销售管道,以实现更新后的2026全年营收增长目标 15% 至 16%,并为2027年的持续增长做好准备。

改善利润率并保持成本纪律,以实现2026年第四季度EBITDAS为正的目标。

通过额外的非稀释性融资举措加强流动性,包括通过我们的数据中心资产货币化举措,释放 2.75 亿美元总目标中的增量收益。

PLUG5.98%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享