STBL:收益拆分型稳定币架构——你需要了解的内容

稳定币已成为 DeFi 生态中不可或缺的一环,但面临着一系列取舍与难题。

以 DAI 为代表的超额抵押加密稳定币暴露于价格波动风险;像 USDC、USDT 这样的中心化稳定币缺乏对储备金的透明披露;而 UST、FRAX 这类算法型稳定币则被证实难以维持稳定。此外,当前模式下,发行方获得所有底层资产收益,用户无法直接获得底层资产收益。

STBL 带来全新方案:用户可自主铸造完全由 RWA 支持的稳定币,并直接获得基础资产收益。STBL 将用户资金拆分为可支配的稳定币和享有收益权的 NFT 头寸,兼顾流动性和收益可预期性。

本报告将重点分析 STBL 的架构原理、市场需求及产品机制。

实时市场动态追踪 ⬇️

$STBL 是什么

$STBL 是一种非托管型稳定币,底层资产为美国国债或私募信贷。其最大特点在于三代币模型($STBL、$USST、$YLD),$STBL 作为治理通证,另外两种主力产品包括:

- USST:1:1锚定美元、全额抵押的稳定币,采用 ERC-20/4626(以太坊通用代币标准)发行。适用于链上支付、兑换、借贷及流动性提供,或质押至协议流动性和铸币池(LAMP)。支持随时无罚金赎回底层资产。

- YLD:代表存入资产收益权的 ERC-721(非同质化代币)NFT,每个 YLD 通证基于国债票息、私募信贷等固定收益工具实时计息。NFT 结构可实现收益独立,并支持 OTC(场外交易)转让,有效遏制个人投机行为。

(STBL 曾用名 Pi。USI = YLD,USP = USST)

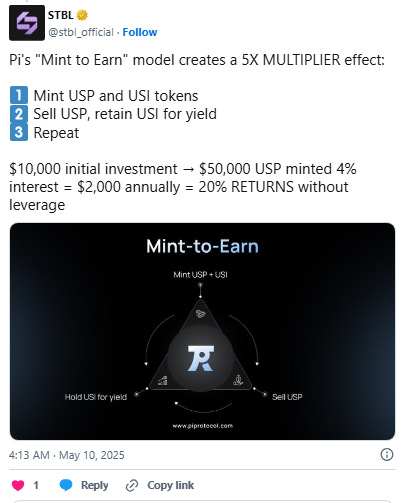

STBL 采用 Mint-to-Earn(铸造赚收益)机制,早期参与者可按铸币量按比例获得 STBL 治理通证奖励,为流动性初期建设提供激励。用户持有 YLD 通证即可获得由 RWA 支持的被动收益,而非通胀或杠杆导致的短期收益。可选择风险低、年化 4–5% 的国债资产池,或年化 10–12% 的私募信贷资产池等不同 vault。

STBL 费率结构透明,协议将所有收益的 20% 用于国库储备、违约准备金池、USST 质押者奖励和长期锁定者(sUSST)激励,确保平台长期稳定。

稳定币市场格局与 RWA 生态扩展

稳定币已成为数字金融最核心的资产之一,预计 2025 年流通总量超过 2900 亿美元,但其储备收益仍然归发行方所有。

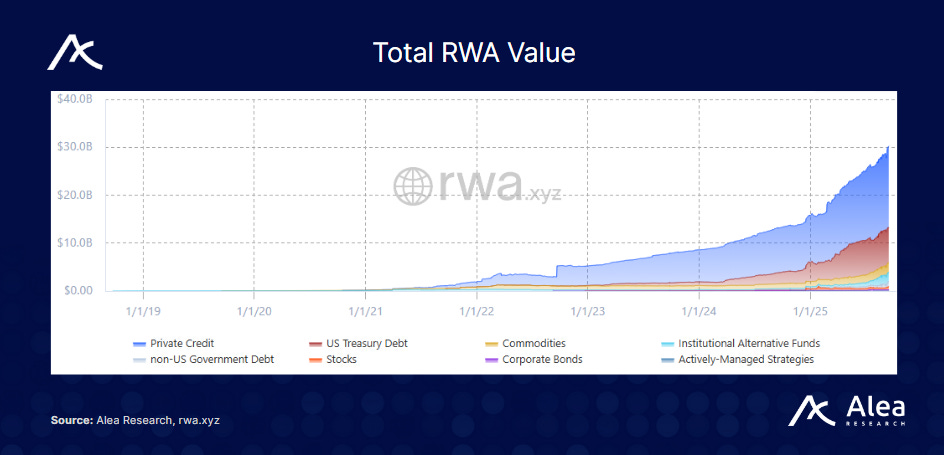

与此同时,链上国债及各类 RWA 资产总锁仓规模已突破 300 亿美元,显示市场对合规、可收益链上资产的需求强劲。STBL 直接将 RWA 所带来的稳定现金流回馈给稳定币用户,为市场带来兼具可持续性、安全性与透明度的解决思路。

$STBL 代币经济模型

$STBL 是该三币系统中的治理及费用通证,实现了货币功能($USST)与收益权($YLD)的完全分离。协议所有费用(如铸造/赎回、收益路由、拍卖等)和参数调整(预言机、抵押品、通证发放等)均由 STBL 治理。

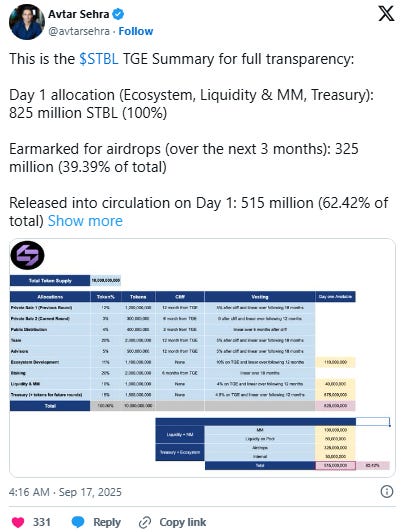

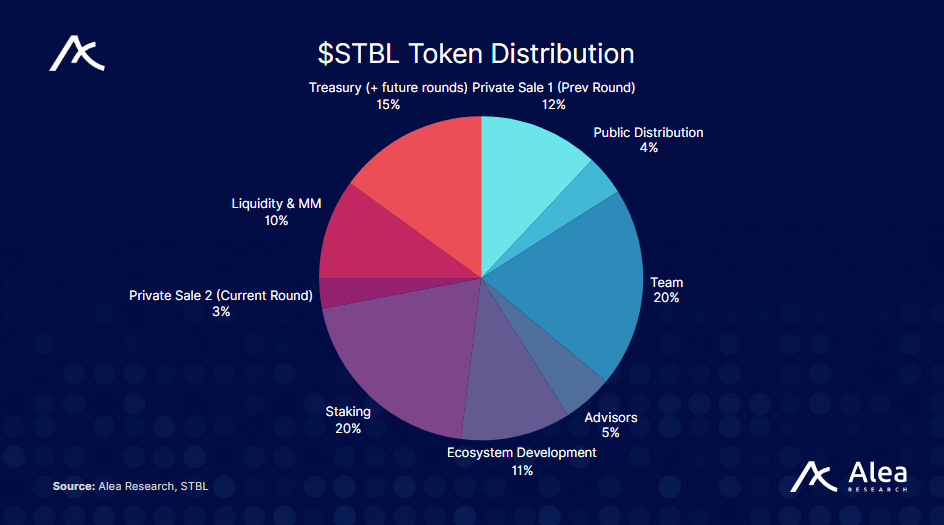

$STBL 总发行量为 100 亿枚,首日解锁 82500 万枚,约占总量 8.25%。

具体归属安排如下:

- 私募 1 / 团队 / 顾问:12 个月锁定期,解锁时释放 5%,其余 18 个月线性释放

- 私募 2:6 个月锁定期,后续 12 个月线性释放

- 公募:3 个月锁定期,后续 6 个月线性释放

- 质押奖励:6 个月锁定期,后续 18 个月线性释放

- 生态系统:TGE 释放 10%,其余 12 个月线性释放

- 流动性与做市:TGE 释放 4%,其余 12 个月线性释放

- 国库:TGE 释放 45%,其余 12 个月线性释放

免责声明:

- 本文转载自 [Alea Research Daily Newsletter],版权归原作者 [Alea Research Daily Newsletter] 所有。如有异议,请联系 Gate Learn 团队,我们将及时予以处理。

- 风险提示:本文仅代表作者个人观点,不构成任何投资建议。

- 本文译文由 Gate Learn 团队提供,除注明外,未经许可,禁止复制、分享或引用本译文内容。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力