Gate 研究院:融资总额增长 7.3%,种子轮高额集中成新焦点|2025 年 9 月 Web3 融资全景解读

本报告总结了 2025 年 9 月 Web3 行业的融资情况。9 月共完成 100 笔融资,总额达 22 亿美元,呈现出“量减价增”的结构性特征。这一趋势的核心在于传统金融工具(如 PIPE、IPO)的主导,推动 CeFi 成为主要吸金赛道。在赛道分布上,区块链服务和 CeFi 形成双核驱动;而在融资轮次方面,市场则呈现出种子轮数量和金额双高(例如 Flying Tulip 的巨额种子轮),以及中后期项目高度精选的特点。报告还介绍了 Flying Tulip、Wildcat Labs、Aria、Share、Titan 等重点融资项目。摘要

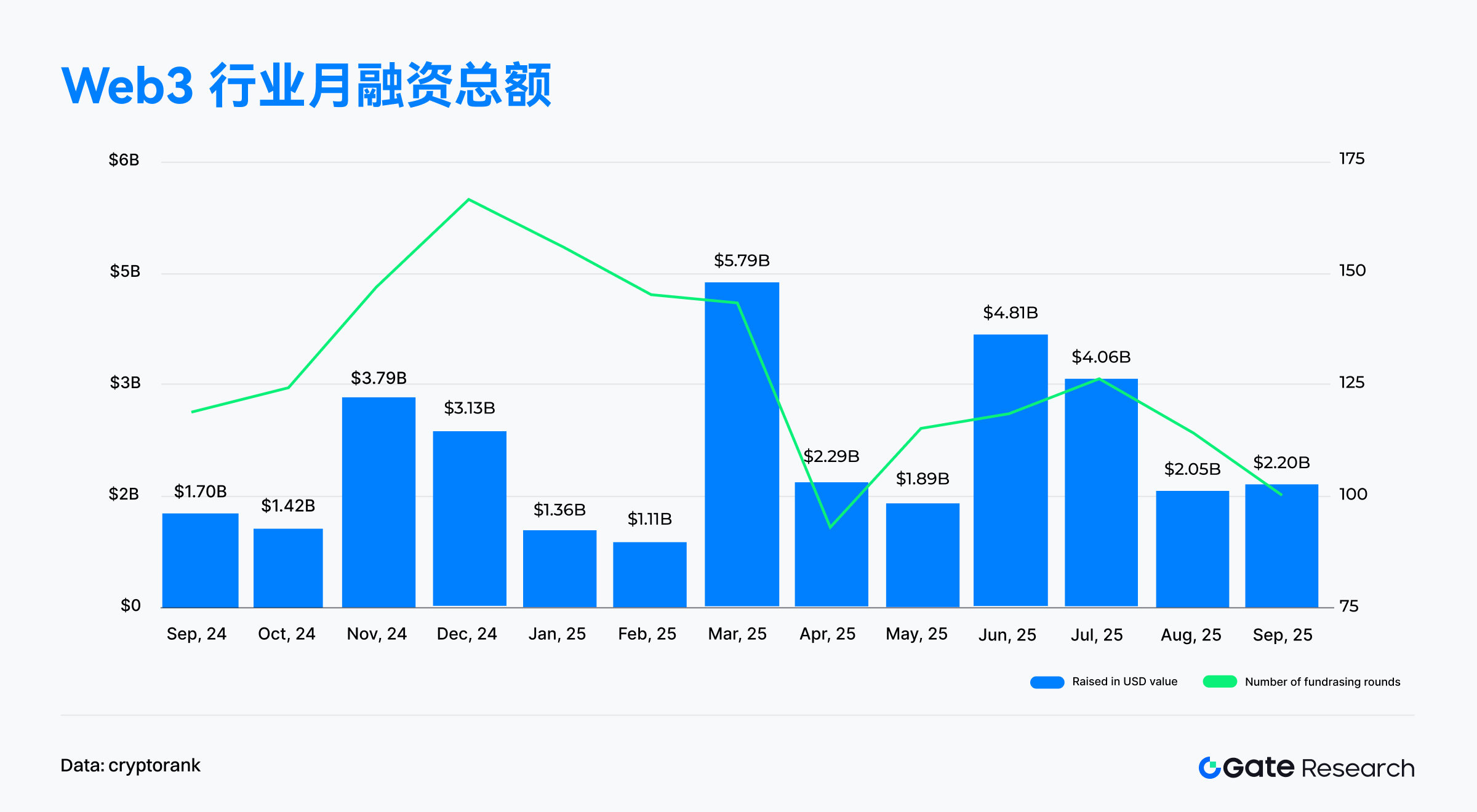

- 根据 Cryptorank 于 2025 年 10 月 9 日发布的数据,2025 年 9 月 Web3 行业共完成 100 笔融资,融资总额达 22 亿美元;融资笔数环比下降 12.3%,但融资总额逆势上涨 7.3%,显示资金正加速向头部与成熟项目集中。

- Top10 大额融资主要通过 PIPE、IPO 与 Post-IPO Debt 等传统资本工具完成,显示 Web3 项目正加速与传统金融体系融合,以合规路径吸引机构资金。CeFi 赛道强势领跑,包揽 7 个席位并贡献主要融资额,资本重心明显回归具备真实收益与监管潜力的中心化机构。与此同时,多家上市公司已将融资资金用于建立公链金库,推动资金在链上配置。

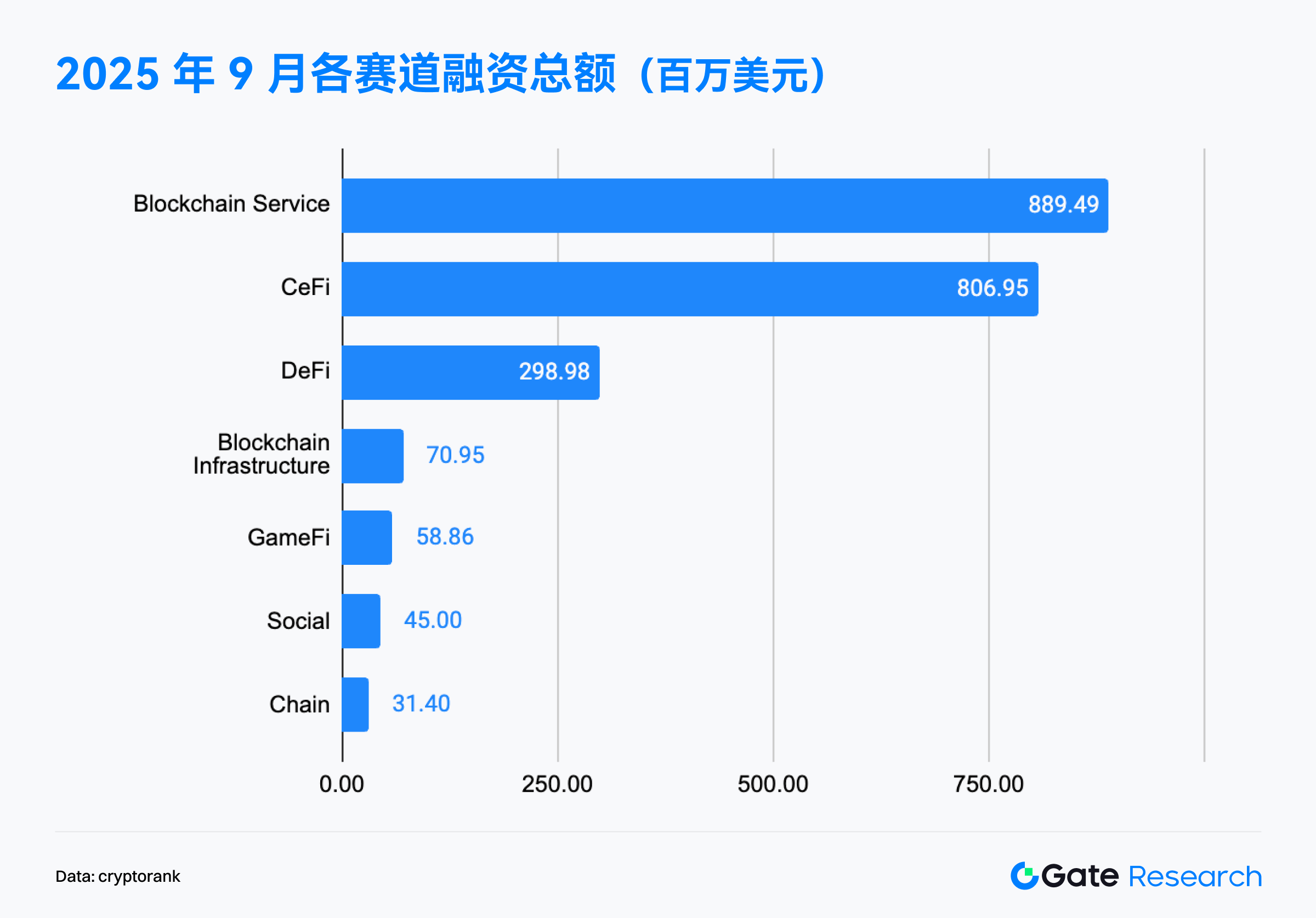

- 从赛道分布看,区块链服务与 CeFi 形成“双核驱动,区块链服务融资 8.89 亿美元,超越 CeFi 位居首位;CeFi 以 8.06 亿美元紧随其后,展现持续的资金吸附能力。

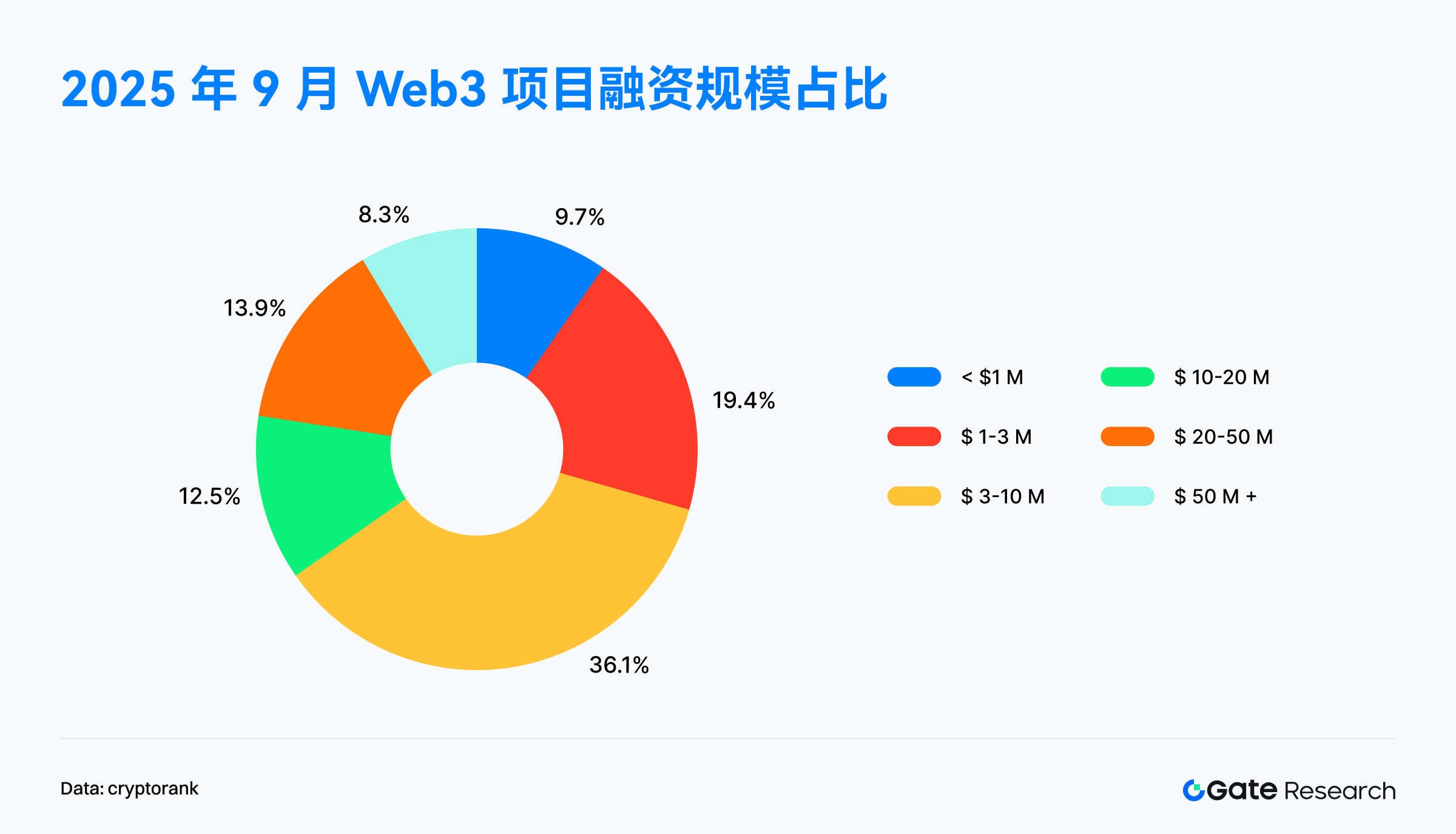

- 在融资结构方面,中小额轮次(300–1,000 万美元)仍占主导,约占三分之一;100 万美元以下的小额融资占比由上月的 15% 降至 9.7%;与此同时,5,000 万美元以上的大额项目占比上升,虽仍仅为 8.3%,却贡献了显著的融资总额,头部效应愈发突出。

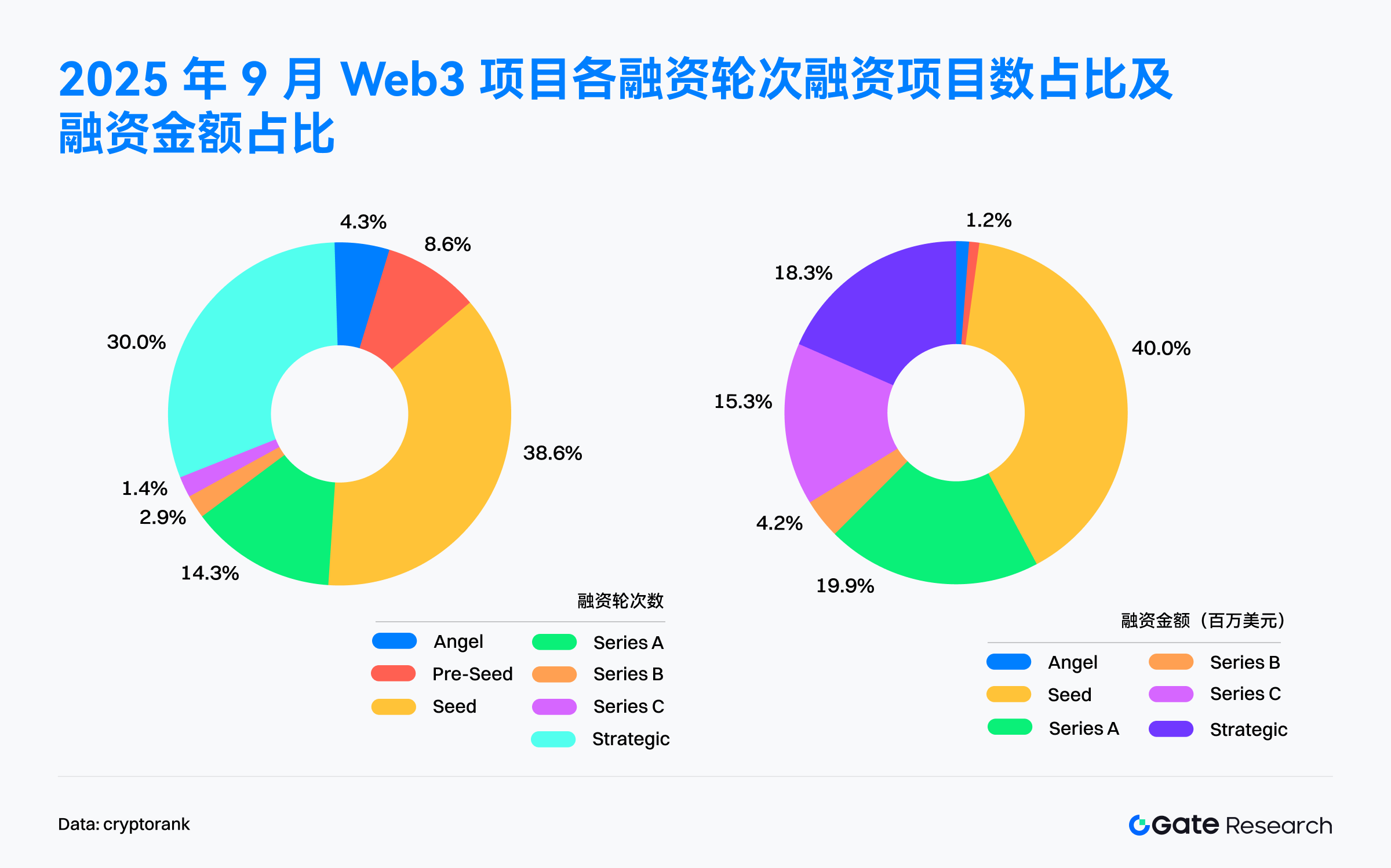

- 融资轮次分布呈现出明显的“种子轮主导数量和金额,中后期轮次高度精选”的特点。种子轮是当月融资的核心阶段,项目数量占比约 38.6%,而融资金额占比更是高达 40%,在数量与金额上均遥遥领先。

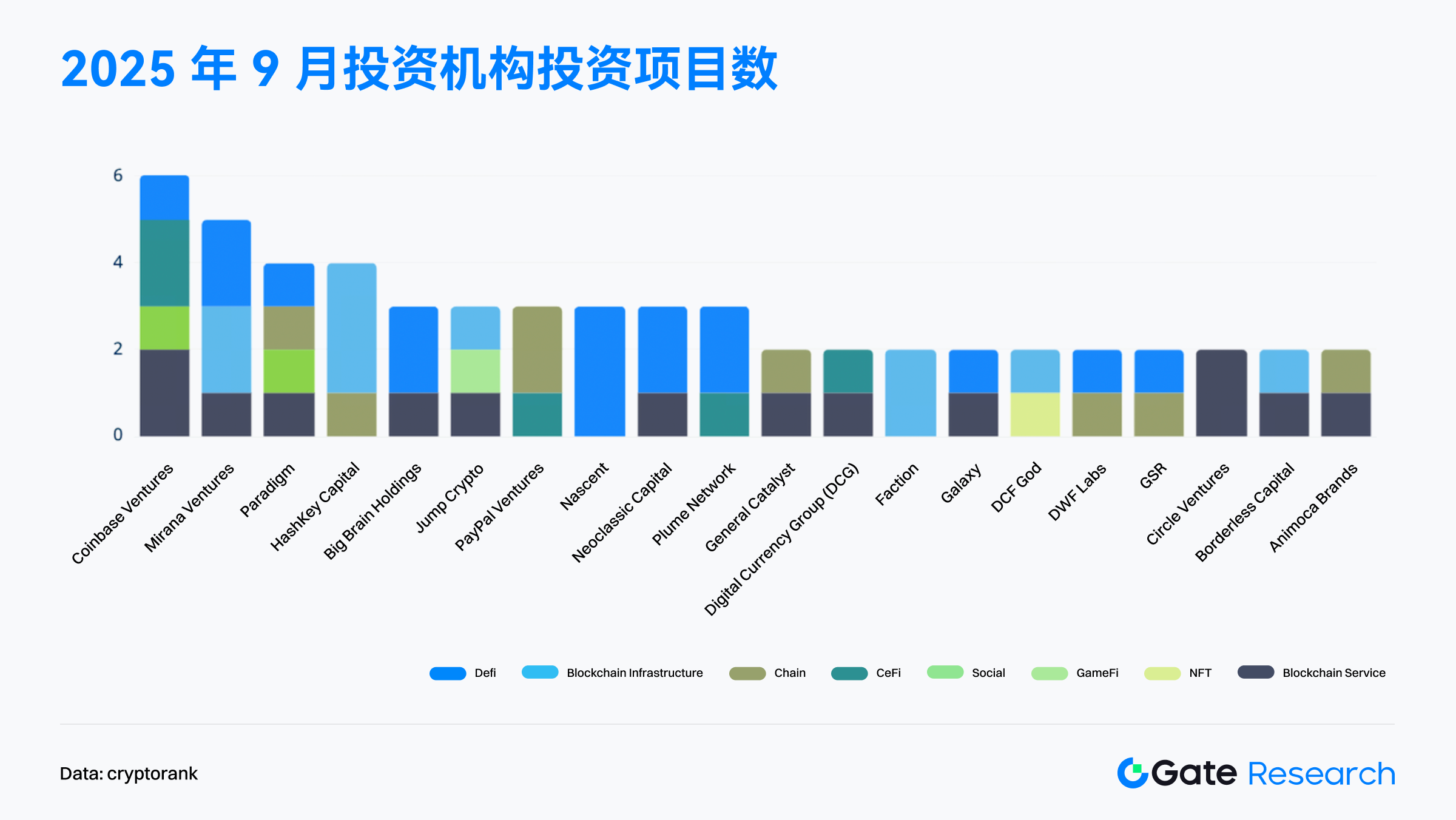

- 在投资机构层面,Coinbase Ventures 依旧最为活跃,广泛布局 Blockchain Service、CeFi、DeFi 与 Social 等多个赛道。

融资概览

根据 Cryptorank Dashboard 于 2025 年 10 月 9 日发布的数据,2025 年 9 月 Web3 行业共完成 100 笔融资,融资总额达 22 亿美元【1】。需注意,受统计口径差异影响,该金额与逐项相加后的融资总额(约 68.03 亿美元)存在一定出入,基于观察可能由于部分加密资产战略储备、私募及 IPO 类型融资未纳入统计所导致。为保持口径一致,本文统一采用 Cryptorank Dashboard 的原始统计数据进行分析。

与 8 月的 114 笔、20.5 亿美元相比,9 月融资笔数环比下降 12.28%,但融资总额却环比上涨 7.3%。这种“量减价增”的现象主要源于几笔大额融资的集中拉动。例如,区块链支付公司 Fnality 在 C 轮融资中募集了 1.36 亿美元,同时种子轮项目平均单笔融资额显著提高,如链上交易所 Flying Tulip 在种子轮成功筹集了 2 亿美元,有力支撑了整体融资规模的增长。

从全年走势来看,融资高峰出现在 2025 年 3 月,总额高达 57.9 亿美元,主要由少数超大型交易驱动。随后 4–5 月短暂回落,但 6 月与 7 月再度反弹,形成年中第二波高峰(分别为 48.1 亿美元与 40.6 亿美元)。值得注意的是,融资轮次数量的峰值出现在 2024 年 12 月,早于融资金额的高点,显示当时市场以中小额交易为主。

进入下半年,融资节奏明显放缓,但 8 月与 9 月均维持在 20 亿美元以上的稳定区间,显示资本对 Web3 创新的持续投入与基础性信心。整体来看,尽管融资规模经历波动,但 Web3 行业在过去一年中仍吸引了数十亿美元的风险资本。资本活跃度的持续存在表明,市场正从“高频高额的投机阶段”逐步过渡到“精选高质的稳健阶段”。资本开始聚焦于具备清晰商业模型与长期生态价值的项目,而非短期概念炒作,标志着行业正迈入成熟化与分化并行的新周期。

虽然部分通过传统资本渠道获取的大规模资金交易未被常规月度融资额统计纳入,但在 Cryptorank Fundraising Rounds 统计的 Top10 大额融资中,传统资本工具绝对主导了融资路径。【2】多数 Top10 大额融资主要通过 PIPE(私募股权)、IPO(首次公开募股)和 Post-IPO Debt(上市后债务) 等传统资本市场工具完成。这一结构性特征表明,Web3 领域的成熟项目正加速向传统金融体系靠拢,通过合规化路径吸引机构资金,标志着行业正迈入“深度融合与精细化配置”的资本新阶段。

从结构上看,9 月的 Top10 融资项目中 CeFi 赛道强势领跑,占据 7 个席位并贡献主要融资额,资本重心明显回归具备真实收益模型与合规潜力的中心化机构。更重要的是,自“公链资产化”成为新一轮战略主题以来,多家上市公司及新兴金融机构已明确表示将融资资金用于构建特定公链金库,成为项目获取大规模资金的重要方式。Forward Industries(16.5 亿美元)与 Helius Medical Technologies(5 亿美元)通过 PIPE 资金布局 Solana(SOL)生态金库,而 ETHZilla(3.5 亿美元)聚焦以太坊资产配置,显示主流公链代币正被纳入企业财务储备体系。与此同时,Figure(7.87 亿美元,IPO)与 StablecoinX(5.3 亿美元,PIPE)分别聚焦区块链金融服务与 Ethena 协议底层质押,进一步强化 CeFi 赛道的机构化与金融化趋势。

在 CeFi 之外,区块链服务与基础设施项目如 Rapyd、AlloyX 和 Fnality 也获得了大额融资,印证了支付与跨境结算赛道的热度持续上升。同时,DeFi 赛道出现了亮点:链上交易所 Flying Tulip 在种子轮即获得 2 亿美元的超高额投资,体现出资本对具备颠覆潜力的链上衍生品和结构化收益赛道的集中押注。

整体来看,9 月的 Top10 融资反映出 Web3 资本格局的深刻转型:传统资本正在主导大额融资结构,CeFi 成为主要入口,基础设施与支付系统稳健增长,DeFi 创新重新获得关注。资本布局逻辑已从单纯追逐创新转向兼顾合规性、可持续收益与生态战略协同。

根据 Cryptorank Dashboard 数据,2025 年 9 月 Web3 各赛道融资格局呈现出明显的“双核驱动”特征——区块链服务(Blockchain Service)与 CeFi(中心化金融)成为主导力量。其中,区块链服务赛道以 8.89 亿美元的融资总额位居首位,强势超越长期领跑的 CeFi,显示出资本正加速流向能够为整个 Web3 生态提供底层支撑的技术平台、数据服务与解决方案类项目。这类“卖水人”角色被视为推动行业扩容与降本增效的关键。

CeFi 赛道则以 8.06 亿美元紧随其后,继续展现强劲的资金吸附能力。两大头部赛道合计融资超过 16 亿美元,充分体现出市场对金融基础设施与服务体系的双重战略性看好。

在应用层方面,DeFi(去中心化金融)表现相对稳健,以 2.98 亿美元融资位列第三。尽管整体热度回落,投资重心已从高风险叙事转向具备真实收益与稳健机制的项目,如链上衍生品、借贷及收益聚合协议等,显示资本对可持续金融创新的持续信心。

相比之下,Blockchain Infrastructure(区块链基础设施)融资约 7,095 万美元,表明底层创新仍在稳健推进;GameFi(5,886 万美元)与 Social(4,500 万美元)资金占比较低,反映应用层项目在资本收缩期面临更高筛选门槛;Chain 赛道仅获 3,140 万美元,新公链叙事显著降温。

总体来看,9 月融资数据清晰揭示出 Web3 资本配置逻辑的深化转向:资本正由高风险的应用端向稳健的服务与金融领域集中,形成“服务优先、金融为王”的新格局。基础设施与服务平台正在取代单一金融叙事,成为新一轮资本布局的核心高地。

根据 2025 年 9 月披露的 72 起 Web3 项目融资数据来看,中小额融资(300 万至 1,000 万美元区间)依旧是市场主流,占比超过三分之一,显示资本仍高度关注具备增长潜力的早期项目。100 万至 300 万美元区间的融资占比达 19.4%,较上月的 12.5% 明显提升,表明在资本趋紧的环境下,孵化型与种子轮项目依然具备韧性,投资者更倾向于支持拥有技术突破或明确应用场景的初创团队。相对而言,100 万美元以下的小额融资占比由上月的 15% 降至 9.7%,反映市场对“纯概念型”项目愈发谨慎。

在中后期融资方面,1,000 万至 5,000 万美元区间的项目占比保持稳定,资金主要流向具备成熟商业模式和生态协同效应的基础设施及金融服务赛道。值得注意的是,2,000 万至 5,000 万美元及 5,000 万美元以上的大额融资占比双双上升,其中 5,000 万美元以上的项目虽仅占 8.3%,但贡献了显著的总融资额,凸显头部项目的强吸金效应与资本集中化趋势。

总体来看,9 月份 Web3 融资格局呈现出“两极分化与结构稳健并存”的特征:一端是资金持续流向具备潜在突破力的早期创新项目,另一端是资本集中支持已通过市场验证、具备清晰盈利路径的成熟企业;市场资本更加青睐那些具备长期护城河和规模化潜力的“准独角兽”项目。

根据 2025 年 9 月披露的 67 起 Web3 项目融资轮次数据,市场结构呈现出明显的“种子轮主导数量和金额,中后期轮次高度精选”的特点。

种子轮数量与金额双高,资本高额押注早期创新:种子轮(Seed)是当月融资的核心阶段,项目数量占比约 38.6%,而融资金额占比更是高达 40%,在数量与金额上均遥遥领先。这种高集中度主要源于少数单笔超大额融资的拉动,例如链上交易所 Flying Tulip 在种子轮成功筹集了 2 亿美元。这表明资本依然倾向于布局早期具备潜力的项目,但正在精准筛选具有创新机制、真实收益模型或新叙事潜力的标的,敢于以高额资金锁定早期成长空间。

战略协同与中后期精选:战略轮(Strategic)融资保持强劲,项目数占比约 30%,反映出成熟项目与大型机构之间的生态协同加深,资本更多以战略投资的形式参与生态建设与纵向整合。与此前几个月 A/B 轮次金额占据主导的情况不同,本月 A 轮与 B 轮融资总额合计占比约为 24.1%,呈现“稳健承接”特征。但需注意,Series C 尽管项目数占比极低(1.4%),其高达 15.3% 的融资金额占比(如区块链支付公司 Fnality)充分体现了后期轮次资金单笔价值巨大的特点。

早期孵化趋于谨慎:相比之下,天使轮与 Pre-Seed 阶段的融资活动相对有限(融资项目数占比约 12.9%,但融资总额占比合计不到 2.5%),反映出早期孵化资金相对谨慎。市场逐步进入以商业验证为核心的精细化投资周期。

总体来看,9 月融资结构显示出 “早期集中、后期精选、战略协同” 的新格局:早期创新仍是资本的重点布局方向,但资金集中度提高;中后期融资更趋理性化,集中支持具备持续收益与生态协同能力的头部项目。这一趋势表明,Web3 市场正在从“资本试错期”过渡至“价值筛选期”,行业进入以质量和可持续增长为导向的新阶段。

根据 Cryptorank 于 2025 年 10 月 9 日发布的数据,9 月 Web3 投资活跃度最高的机构主要集中在 Coinbase Ventures、Mirana Ventures 与 Paradigm,投资项目数量领先其他机构,显示其在行业早期阶段的持续主导地位。其中 Coinbase Ventures 是本月投资项目数最活跃的机构,布局覆盖 Blockchain Service、CeFi、DeFi、Social 等多个赛道,展现出其系统化、生态化的投资策略;而 Mirana Ventures 与 Paradigm 则更聚焦于 区块链基础设施与 DeFi 协议,延续了以技术创新与金融衍生为核心的双轮驱动战略。

从赛道分布来看,DeFi 与 Blockchain Service 继续占据投资主流,表明市场关注点正从单一的金融创新转向结合服务层与收益层的可持续发展方向。相较之下,Social、GameFi 与 NFT 的融资占比较低,显示出在资本收紧的环境下,应用层项目正面临更高的商业验证与用户增长门槛。

总体而言,9 月份的机构投资版图揭示出资本配置正从“投叙事”向“投结构”转变——顶级机构加码基础设施与服务类赛道,中型机构聚焦生态衔接与应用创新,整个市场的投资逻辑正迈向成熟与差异化阶段。

9 月重点关注的融资项目

Flying Tulip

简介:Flying Tulip 是一个链上交易所,提供现货交易、永续合约、借贷、期权和结构化收益等功能。该平台将自动做市商 (AMM) 与订单簿相结合,支持波动率调整型借贷,并支持跨链存款,以实现统一的 DeFi 交易。【3】

9 月 30 日,Flying Tulip 完成 2 亿美元私募种子轮融资,对应代币 FDV 达 10 亿美元;目前计划通过公开发售其 FT 代币,以 10 亿美元的估值再筹集 8 亿美元。【4】

投资机构/天使投资人:Brevan Howard Digital、CoinFund、DWF Labs、FalconX、Hypersphere、Lemniscap、Nascent、Republic Digital、Selini、Sigil Fund、Susquehanna Crypto、Tioga Capital 、Virtuals Protocol 等。

亮点:

- Flying Tulip 的最大创新在于其独创的“链上赎回权(Onchain Redemption Right)”,又称“永续卖权(Perpetual Put)”。这一机制允许私募或公募投资者随时销毁手中的 FT 代币,并以原始投入的资产(如以太坊)赎回本金。这为参与者设置了底线保护,可以降低下行风险,同时保留了上行收益空间,是 DeFi 领域前所未有的投资者保障机制。

- Flying Tulip 定位为一个全栈链上交易所,在单一平台内整合了现货交易、永续合约、期权、借贷、保险和原生稳定币(ftUSD)等多种 DeFi 产品。同时采用波动感知曲线与自适应 AMM 机制,并通过限价订单智能路由实现最优执行;其永续合约采用内部定价结算,摒弃外部预言机依赖,在保持完全去中心化的同时,有效降低清算风险。

- Flying Tulip 摒弃了依赖代币激励的不可持续模式,其核心思路是通过募集资金产生的收益来维持运营。项目将筹集的资金投入低风险的 DeFi 策略以产生收益,以此覆盖启动成本,直至产品线实现自主盈利。随后,交易费、借贷利差、清算和保险费等多元收入将转化为回购代币的动力,创造出自然的通缩机制,鼓励长期持有,形成可持续的良性代币经济学。

Aria

简介:Aria 是一个构建于 Story 公链之上的 IP 资产代币化平台,致力于将音乐、艺术、影视等知识产权转化为可流通、可交易的链上资产。项目由 Aria Protocol Labs Inc. 与 Aria Foundation 共同推进,旨在以区块链技术解决传统 IP 市场长期存在的流动性不足与价值定价不透明 等痛点。【5】

9 月 3 日,Aria 宣布完成 1,500 万美元种子及战略轮融资,最新估值达 5,000 万美元。本轮融资将主要用于 拓展艺术、影视等新型 IP 类别,加速其 IP 资产化生态的全球落地。【6】

投资机构:Polychain Capital 、 Neoclassic Capital 、 Story Protocol Foundation 等。

亮点:

- Aria 不仅将知识产权(IP)上链,更构建了一个完整的 IP 金融生态系统,实现 IP 的分割化、流动化与金融化。IP 可像证券一样被自由交易、组合与再利用,同时通过智能合约保障版权归属清晰与收益自动分配。平台构建于专为 IP 设计的 Story 公链,核心创新在于嵌入式版权管理 与自动收益分配机制,让音乐、影视、艺术等 IP 在链上实现全生命周期管理与价值流转,兼顾合规性与可扩展性。

- Aria 已推出首个音乐 IP 代币 APL,代表 Justin Bieber、BLACKPINK、BTS 等全球顶级艺人的歌曲版税权益。该项目通过 Stakestone 的 LiquidityPad 筹集 1,095 万美元资金,用于收购相关音乐版权,持有者可通过质押 APL 代币实时获取版税收益,标志着 Aria 已具备实际运营与现金流能力。同时,随着 Story Protocol 与 Contents Technologies 的合作上线,Aria 将进一步扩展至韩国音乐市场——这一市场占据全球音乐发行份额的一半以上,为代币化音乐资产提供了庞大的版权来源与商业潜力。

- Aria 当前收入主要来自 IP 发行、交易与管理费用,但为加速生态扩张,平台阶段性免除部分费用,以吸引更多版权方与用户入驻。未来将形成涵盖 交易手续费、资产管理费、版权许可费与生态服务费 的多层收入体系,具备可持续增长潜力。

Wildcat Labs

简介:Wildcat Labs 是一个以太坊借贷协议,允许借款人根据自己的意愿对其进行参数化,部署不足额抵押的信贷额度。贷款人受益于新颖的利率和提款机制。【7】

9 月 5 日,Wildcat Labs 宣布已在由 Robot Ventures 领投的种子轮融资中筹集了 350 万美元,以帮助扩大链上抵押信贷的采用。【8】

投资机构:Robot Ventures 、Triton Capital、Polygon Ventures、Safe Foundation、Hyperithm、Hermeneutic Investments 、 Kronos Research 等。

亮点:

- Wildcat 不直接承销贷款,而是允许借款人自主设定贷款参数(如准备金率、提款周期、白名单等),形成高度灵活的“自定义信贷市场”。与 Aave、Compound 等过度抵押模式不同,Wildcat 支持低抵押甚至部分无抵押贷款,显著提升资本利用效率。

- 所有贷款数据与风险状况均上链可见,保障贷方信息透明与信任;V2 版本在以太坊主网部署成本仅 0.06969 ETH(约 180 美元),技术落地高效。协议通过在借款利率基础上加收 5% 协议费盈利,形成可持续收入模型。

- 平台已为 Wintermute、Amber Group、Keyrock 等机构提供定制化信贷额度,并在黑客事件后提供应急过桥融资。此外,通过 Plasma (XPL) 代币销售机制,Wildcat 实现了早期投资者的固定收益与代币上市前价格博弈。

- 协议当前管理未偿信贷约 1.5 亿美元,累计发放信贷 3.68 亿美元,自 2025 年 2 月 V2 版本上线以来增长显著。目前 TVL 约 1,300 万美元,显示出强劲的市场需求与持续扩张能力。

Share

简介:Share 是一款基于 Solana、Base 和以太坊的链上社交交易移动应用。用户可以在平台上展示个人交易、关注任意钱包、浏览实时图表,并直接与链上钱包进行交互与交易,打通“社交 + 交易”的一体化体验。【9】

9 月 25 日,Genie 创始人 Scott Gray 宣布推出社交交易应用 Share,并完成 500 万美元融资。【10】

投资机构/天使投资人:Coinbase Ventures、Collab+Currency、Palm Tree Crypto 等。

亮点:

- Share 将社交平台、区块浏览器与加密钱包三种功能融合为一体,成为首款原生 iOS 链上社交交易应用。它即时索引 Solana、Base 与以太坊三大区块链上的所有交易数据,将原本晦涩的链上信息转化为直观、互动的“社交动态流”。

- 每一个钱包地址在 Share 上都拥有独立的“个人档案”,即使用户未主动注册,也能自动生成可浏览的链上身份。用户可查看图表、追踪他人钱包、进行代币交易,并将交易行为以社交贴文的形式公开展示

- Share 的核心愿景是 “让每笔交易成为可分享的金融讯息”。平台通过将可验证的链上交易转化为内容流,揭示资金流动背后的信念与预期,使交易行为成为一种可传播、可互动的社交表达。通过重塑用户在链上的身份与互动方式,Share 不仅提升了交易透明度与趣味性,也为 Web3 用户行为带来新的内容化与社区化表达路径。

Titan

简介:Titan 是一个基于 Solana 构建的下一代去中心化交易所(DEX)聚合器,致力于通过智能聚合流动性、优化交易执行与强化安全机制,为用户提供更高效、透明的交易体验。它将多个主流 DEX 聚合器整合至同一平台,实时比较报价并自动路由最佳交易路径,从而确保用户始终以最优价格完成交易。【11】

9 月 19 日,Titan 宣布完成 700 万美元种子轮融资,由 Galaxy Ventures 领投。此次融资将加速 Titan 构建面向互联网资本市场的综合门户。【12】

投资机构:Galaxy Ventures、Frictionless、Mirana、Ergonia、Auros、Susquehanna 等。

亮点:

- Titan 的核心创新在于其独创的 Talos 网关路由算法。与传统的 DEX 聚合器不同,Titan 不仅整合了多个流动性来源,更承诺为用户提供零费用的最佳交易性能。该算法在超过 80% 的时间里表现优于现有聚合器,通过粒度级别的优化,有效解决了因执行延迟引发的滑点问题,尤其适用于价格波动较大的市场环境。

- Titan 是 Solana 生态中的首个元聚合器。其推出的 Titan Prime API 是 Solana 性能最高的链上交易 API,旨在为整个生态系统的平台和交易者提供支持。该 API 通过连接所有主流路由器并比较报价,承担了技术难度高且资源密集型的报价比较工作。

- Titan 还开发了其专有的聚合器路由器 Argos。作为 Titan Prime API 的核心组成部分,Argos 在 70% 至 75% 的案例中表现优于竞争对手。Argos 持续领先的性能,为用户在 Solana 上获得最佳交易价格提供了强有力的技术保障。

- Titan 现已正式结束私密测试阶段,并在 titan.exchange 平台面向公众开放。在私测阶段,该平台已处理了超过 15 亿美元的现货交易量。

小结

2025 年 9 月,Web3 行业融资总额达 22 亿美元,共完成 100 笔交易,呈现出“量减价增”的结构性特征。CeFi 与区块链服务以“双核驱动”的姿态主导资本流向,资金在具备真实收益模型的金融机构与底层技术支撑之间形成新的平衡。同时,PIPE、IPO、Post-IPO Debt 等传统金融工具的频繁出现,也预示着 Web3 正加速与传统资本市场深度融合,合规化融资路径日趋成熟。

在融资结构方面,市场逻辑体现为“早期集中、高额押注,后期精选、稳健布局”。种子轮以最高项目数(约 38.6%)和 40% 的融资金额占比居首,显示资本愿意对 Flying Tulip 等少数具颠覆潜力的早期项目进行高额投入。

重点创新项目集中于解决行业核心痛点与推动可持续增长:

- 在 DeFi 领域,Flying Tulip 以“永续卖权”风险保护机制与“收益驱动型”运营模式创新收益逻辑;Wildcat Labs 则通过灵活的“自定义信贷市场”提升资本效率,共同推动 DeFi 向机构化与可持续发展演进。

- 在应用层,Aria 推动知识产权的“资产化、金融化”,赋能实体版权价值;Share 将钱包、交易与社交“三位一体”,显著改善链上交易的用户体验。

- 在基础设施层,Titan 以“零费用、高性能”的元聚合算法优化流动性路由,将性能与效率推向极致,为行业提升大规模应用承载力提供了关键支撑。

总体而言,9 月的融资格局反映出 Web3 资本逻辑的深刻转型——从追逐概念转向构建结构化价值,从短期投机转向长期建设。资金正重新聚焦“信任、收益与合规”三大主线。随着 CeFi 机构化、区块链服务平台化与 DeFi 精细化趋势持续深化,Web3 正步入一个由传统金融共建、真实收益驱动的新资本周期。

参考资料:

- Cryptorank , https://cryptorank.io/funding-analytics

- Cryptorank, https://cryptorank.io/funding-rounds

- Flying Tulip, https://flyingtulip.com/

- The Block, https://www.theblock.co/post/372787/andre-cronje-flying-tulip-funding-crypto-token-valuation?utm_source=twitter&utm_medium=social

- Aria, https://ariaprotocol.xyz/

- X, https://x.com/Aria_Protocol/status/1963271027406074217

- Wildcat Labs, https://app.wildcat.finance/lender

- The Block, https://www.theblock.co/post/369453/wildcat-labs-3-5-million-usd-round-robot-ventures

- Share, https://about.share.xyz/

- Blockworks, https://blockworks.co/news/social-trading-app-fundraise

- Titan, https://titan.exchange/

- The Block, https://www.theblock.co/press-releases/371306/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

分享

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:迷因币 (Memecoin) 板块与比特币价格的联动关系研究

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测