以太坊能否重塑可持续的企业加密储备,超越比特币?

简介

2020 年 8 月,MicroStrategy(现已更名为 Strategy)将数千万美元公司资金投入比特币,震撼了全球金融市场。该举措开创了公司资产配置的新思路,如今众多上市企业采用该方式对冲通胀并实现资产增值。而随着比特币在企业财务体系中地位日益稳固,新的疑问随之出现:以太坊等主流加密资产,是否能为公司带来更高成长、创新及资产配置的多元化?本文将深入分析为何部分企业开始布局以太坊作为公司储备资产,并探讨该策略是否有望复制 MicroStrategy 的成功模式。通过分析收益潜力、创新区块链生态的价值参与,以及该路径的长期可持续性,本文将剖析以太坊在 2025 年及未来是否能成为企业级可持续储备方案。

文章目标

本文旨在探究上市公司能否成功采用 Strategy 公司的杠杆式比特币储备模式,将其应用于以太坊,核心分析围绕市场净资产价值(mNAV,market Net Asset Value):

mNAV = 公司市值 / 现有代币资产价值

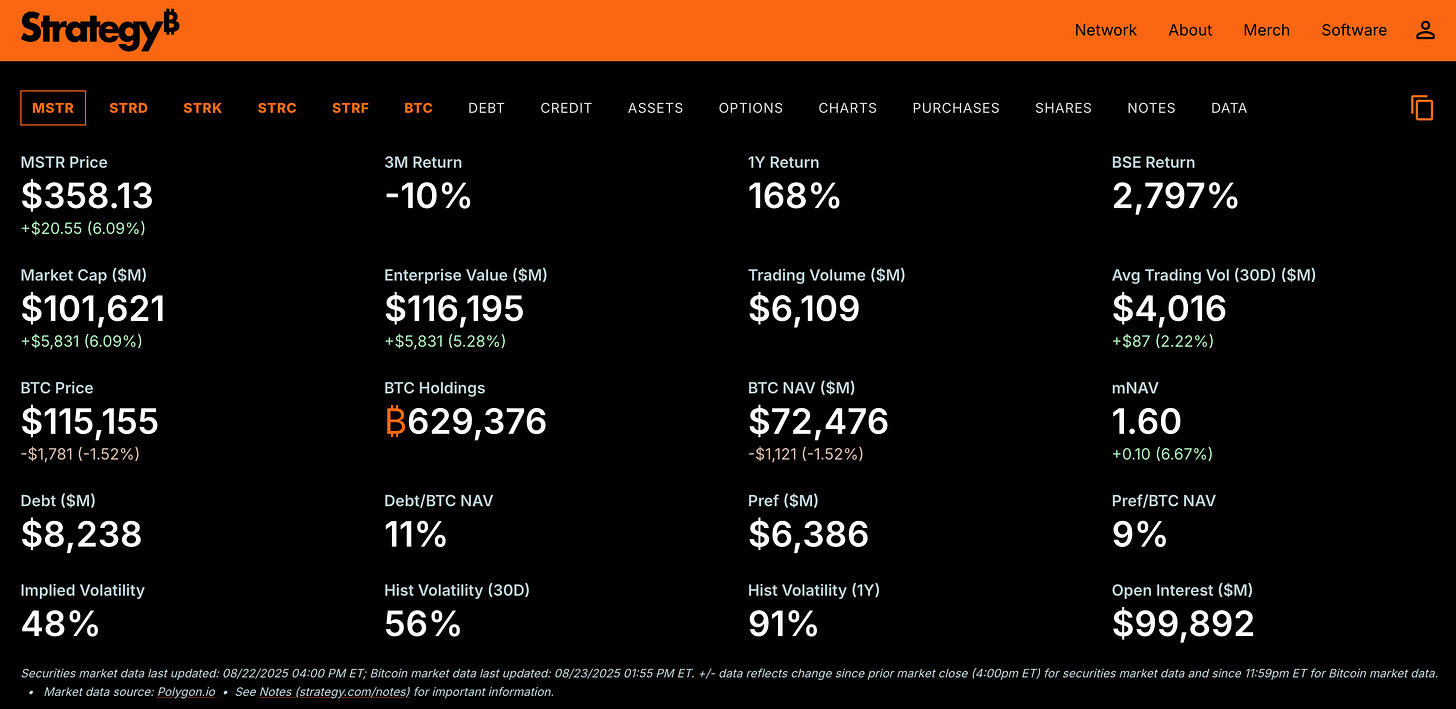

这一指标对于理解企业储备体系至关重要。本文将解析部分公司为何在 Strategy 公司以 62.9 万枚比特币(2025 年 8 月价值 725 亿美元,mNAV 为 1.6)的成功案例下,依然选择以太坊而非比特币。以太坊的优势在于更高的成长空间、超越比特币“价值储藏”角色的多元化资产功能,以及区块链生态创新实践,例如 ETH 质押和 DeFi 应用。因此,文章将系统评估以太坊储备策略在承担更高不确定性的同时,能否为企业带来超额风险调整收益(“阿尔法”)。首先,我们将梳理 Strategy 公司的杠杆融资模式如何推动 mNAV 溢价,为考虑布局以太坊的公司提供参考蓝本。

融资策略

Strategy 公司于 2020 年启动比特币储备战略,核心目的在于抵御通胀风险并发挥比特币的价值储藏属性。根据 BCB Group 的报道,Michael Saylor 之所以选择比特币,主要基于:(1)“资本成本”因全球刺激和资产通胀而飙升至 25%,传统资产(如债券)收益明显下降,难以实现价值保值;(2)美国国税局(IRS)规定比特币属于“财产”而非货币,税务处理更为简化。

伴随比特币价格上涨,Michael Saylor 通过融资持续放大投资回报。融资途径分为两类:(1)股权融资;(2)债务融资:

(1)股权融资:

- 场内直接股票销售(ATM,at-the-market):Strategy 公司将 MSTR A 类普通股直接卖向资本市场,交易高效便捷。

- 优先股:认购可转债的投资者获得固定股息(如年利率为 10%),但无普通股投票权。常见优先股包括 STRF、STRD,面值为 100 美元,年利率为 10%。

(2)债务融资:

- 可转债:设有固定到期日,但持有人可按预定价格将债券转换为 MicroStrategy A 类普通股。例如,Strategy 公司的 30 亿美元零息可转高级债券(2029 年到期),允许投资者以每股 672.40 美元的价格转换股票,较发行价有 55% 溢价,有效延缓稀释。

来源:Strategy (https://www.strategy.com/)

通过股权与债务融资,Strategy 公司比特币储备增至近 63 万枚,2025 年 8 月价值约为 725 亿美元,同时公司市值溢价(mNAV)保持在 1.6。

值得强调的是,Strategy 公司在 mNAV 溢价(mNAV > 1)区间发行新股时,每股价格高于净资产价值。例如,mNAV 1.6 时,每股净资产价值为 100 美元,新股可卖到 160 美元,额外筹集的 60 美元投入公司现金流,用于继续购买比特币并提升资产总额。由于股票数量未同比增长,每股净资产价值进一步上升,投资者信心增强,形成良性循环。

杠杆融资模式使 Strategy 公司获得远超现金储备的比特币仓位,将 2025 年 mNAV 推高至 1.6–2.1,公司企业价值(市值 + 债务 + 优先股 - 现金)高于所持 63 万枚比特币的 725 亿美元市值。2025 年 8 月公司企业价值约 1160 亿美元,mNAV 约 1.6,说明投资者高度认可其通过低成本融资(0% 可转债、ATM 股票销售)持续提升每股比特币持有量。

相比传统银行贷款,杠杆融资模式更具成本优势,且债务结构保障比特币储备不因价格下跌被强制清算,债权人仅能按合同条款索赔而不能触碰公司比特币或其他资产。对于投资者而言,杠杆能够放大收益。例如,比特币涨 10%,Strategy 公司股价可能因 mNAV 溢价涨幅更大,但下跌时同样增加风险敞口。

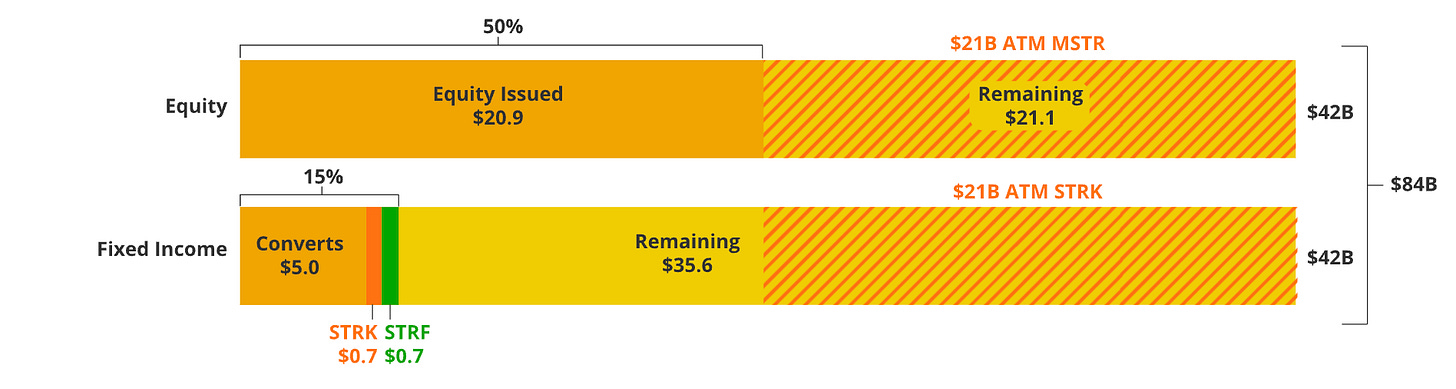

来源:VanEck——MicroStrategy 拟筹集 840 亿美元结构示意

Strategy 公司的融资模型,如 VanEck 对其 840 亿美元融资方案的图解,展示了杠杆融资模式如何维持高 mNAV,为主流加密资产储备提供可借鉴的操作模式。接下来将分析上市公司为何转向以太坊,以及其杠杆融资模式在高回报与风险平衡上的表现,这场转型的关键点在于执行力,详述如下。

为何选择以太坊?

上文已论证 Strategy 公司的杠杆融资模式如何支撑比特币储备,接下来需探究这一模式是否可移植到以太坊等主流加密资产。

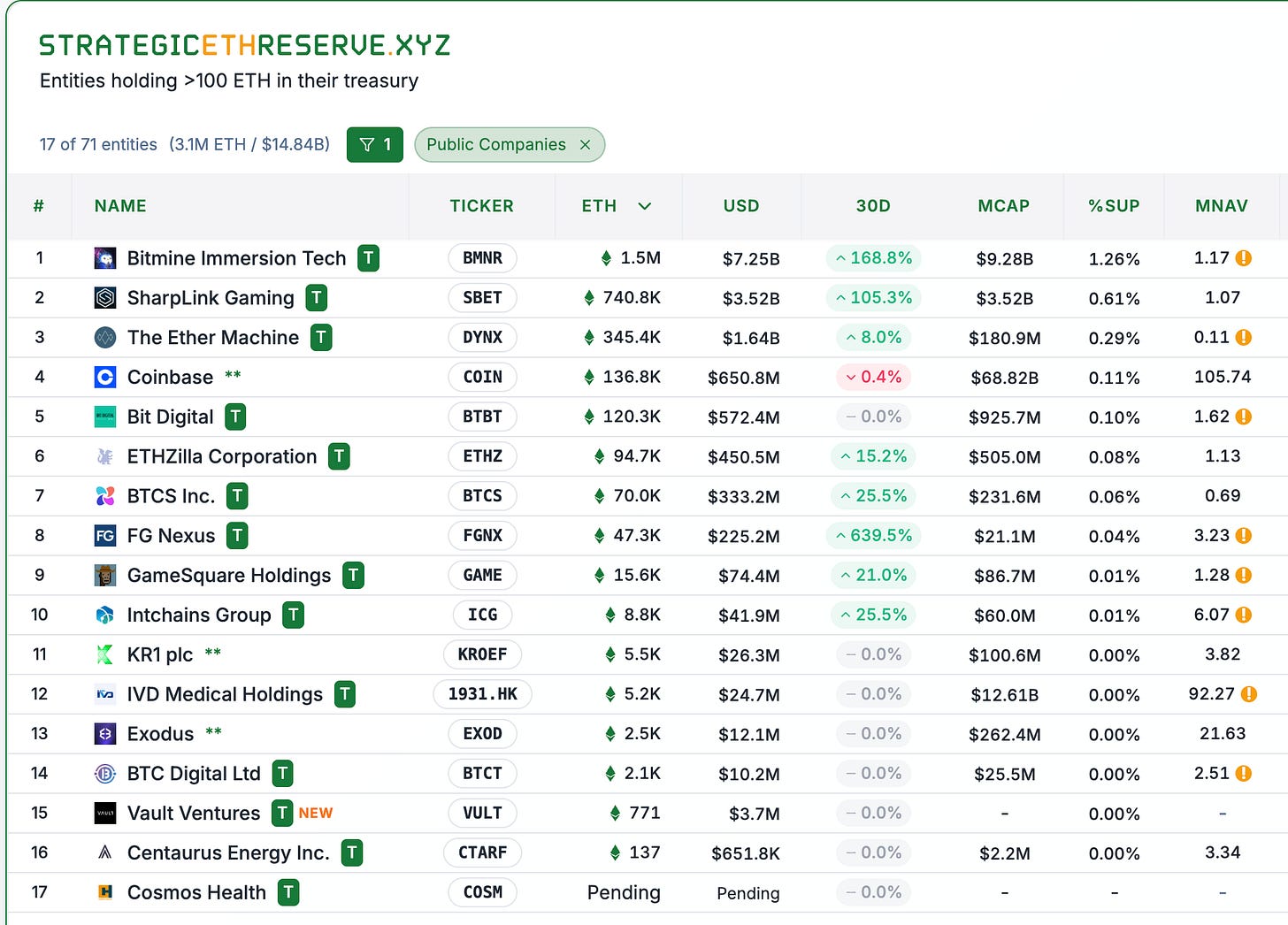

来源:StrategicETHReserve.xyz

来源:StrategicETHReserve.xyz、GameSquareHoldings(mNAV 以官网数据修正为 0.84)

如上表,8 家上市企业(不含 Coinbase 等中心化交易所),有些如 BTCS Inc 以加密业务为主(比特币挖矿),有些因管理层背景而涉足加密资产。例如 SBET 聘请主导 Blackrock 数字资产布局的 Joseph Chalom 担任联席 CEO。

据调研,企业布局以太坊储备的核心原因包括:

- 成长空间——以太坊市值显著小于比特币,成长曲线有望带来更高回报,为股东实现更优风险调整收益。例如以太坊过去 5 年年复合增长率约 62.8%(以 2020 年为基点)。但需注意,历史收益并不代表未来表现。

- 质押收益——以太坊可进行质押,理论上可为持仓带来收益溢价。以简化模型计算,假定公司长期持有价值 100 美元以太坊,投资人期望的贴现率为 20%,年化质押收益率 5%,则质押本身可为 mNAV 增厚 25%。

- 创新实践——企业持有主流加密资产积极参与生态建设,例如 ETH 质押、DeFi、可扩展 dApps,远超比特币单一“储值”定位。

- 先发布局——采用主流加密资产的企业有望成为 ETH 储备领域“先行者”,复刻 Strategy 2020 年突破,借机构进场预期吸引资本,享受风险回报优势。部分企业甚至通过提前布局争取“最大持仓”地位,向市场传递筹资与执行能力,进一步提升企业信誉与资本吸引力。

成功因素

许多储备型企业常以复杂模型承诺指数级增长,如宣称某 TOKEN 数年百倍。但实际核心在于执行力,尤其是在储备扩张节奏和高效融资能力方面,这对主流加密资产储备持续化至关重要。

(1)储备扩张动能

企业融资能力与购入以太坊的决策执行力度。

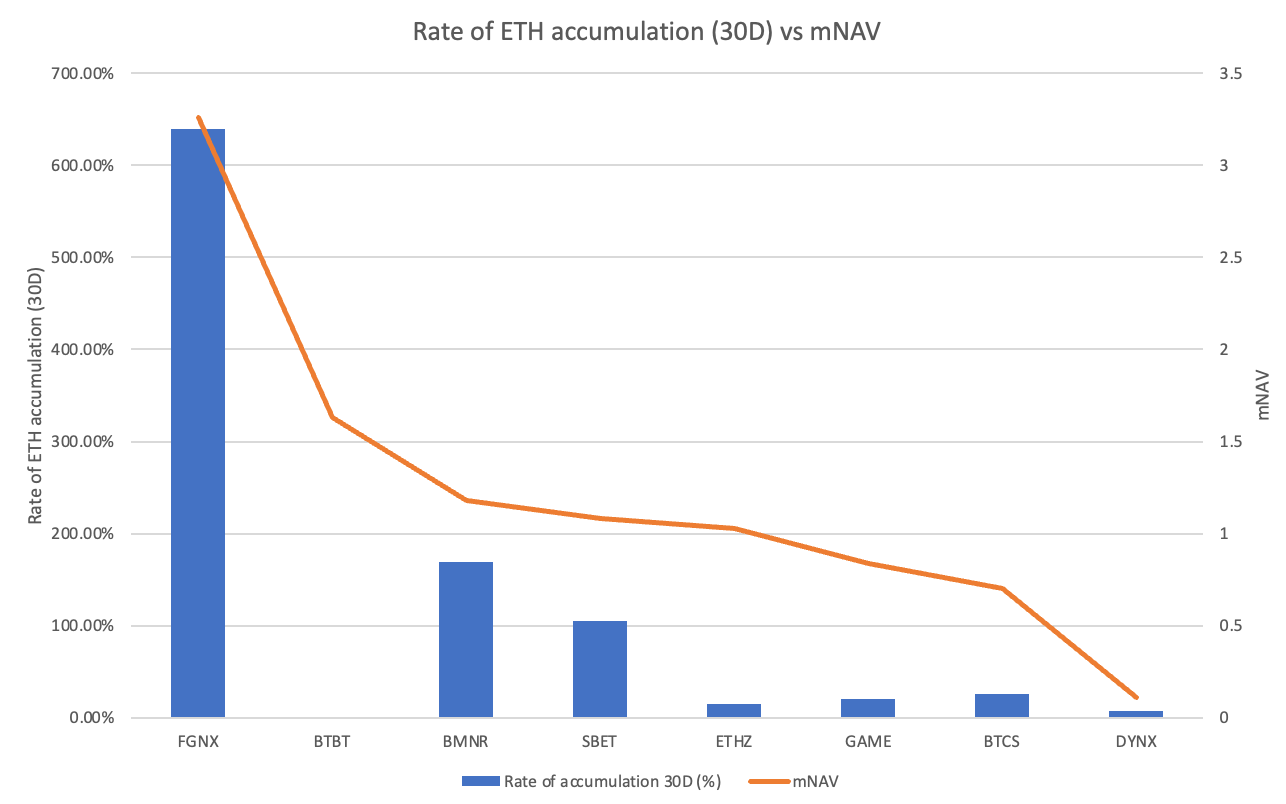

以太坊储备扩张速度与 mNAV 数据关系:

FGNX 近 30 天储备积累速度高达 639%,大幅领先于其他标的,因该企业近期斥资 20000 万美元收购以太坊,2025 年 7 月还将计划收购高达当前 ETH 供应量 10%。BMNR 和 SBET 积累速度也分别达到 169% 与 105%,持续扩大储备。其余企业(如 GAME、BTCS、DYNX)储备扩张有限(均低于 30%),BTBT 近期则未增持以太坊。明显看到,高速扩展储备企业(FGNX、BMNR、SBET)更容易保持 mNAV>1,BTBT 则为特例。BTBT 正因矿业收益下降而转型为以太坊储备型,公司战略调整有望获得市场认可。

总体来看,高动能扩展储备型企业更能收获 mNAV 溢价。例如 BMNR 现已稳居全球最大以太坊储备持有者,持币 152 万枚,主要依靠高频场内股票发行融资,并计划继续筹资 200 亿美元扩展储备。SBET 也采用类似机制稳步增持。扩展储备缓慢的 DYNX(SPAC 并购后约持有 34.5 万枚 ETH)、BTCS(约 7 万枚 ETH)净增持有限,BTCS 更倾向以 ETH 分红而非扩展储备。

因此 FGNX、BMNR、SBET 等积极扩展储备企业被视为核心 ETH 储备玩家,mNAV>1,而扩展储备缓慢的企业则难以获得溢价(mNAV<1)。这表明投资者关注的不仅是账面 ETH 数量,更重视储备扩张的动能。

该现象形成自我强化机制。企业需持续以溢价发行新股筹资,提升每股净资产价值,吸引资本进一步扩展储备,实现良性循环。反之,扩展储备动能不足则陷入负面循环。当 mNAV 跌至或低于 1 时,融资难度大幅提升,以低价发行新股会持续压低每股价值,形成下行螺旋,可能导致股价遭受空头冲击或资金流出。因此 DYNX、BTCS 在并购后或以 ETH 分红方式实施,缺乏扩展储备攻势,难以获得 mNAV 溢价。

比特币储备领域,已有近 80 家上市公司持有约 4.5% 比特币供应量,率先引领但已显放缓,约三分之一公司股价低于净资产价值,溢价收缩。例如 MSTR mNAV 曾高达 4 倍,目前仅约 1.61 倍,虽比特币市价创新高。比特币储备集中度极高(MSTR 持币量是次席 MARA 的 12 倍),限制了其他企业成长空间。相比之下,以太坊储备领域尚处早期,BMNR 仅为 SBET 的两倍。

(2)资本运作策略

第二关键点在于企业能否高效筹资。例如 BMNR 计划总筹 245 亿美元(已筹 45 亿美元,目标仍为 200 亿美元),不可避免将稀释现有股东权益。但若能在 mNAV>1 时高效募资,则可显著提升每股净资产价值,实现良性循环。如 BMNR 以 mNAV 1.18 发行股票,股价高于每股净资产价值(如每股 100 美元,以 118 美元发行),多出 18 美元直接用于购入以太坊,提升总净资产并有限稀释下提升每股净资产价值。

BMNR 的场内股票销售案例尤为典型:2024 年 7 月 9 日额度 600 万美元,至 7 月 24 日增至 20 亿美元,8 月 12 日总目标提升至 245 亿美元。BMNR 拟购入 5% ETH 总流通量(约 600 万枚),比 Strategy 公司以 840 亿美元购入更少比例比特币更显激进。凭借 108 亿美元市值,BMNR 追求储备倍增,mNAV 溢价有望由现有 1.2 推高,形成良性循环,增强投资者信心并持续扩展储备,提升每股净资产价值。

反观 mNAV 低于 1 的企业(如 DYNX mNAV 为 0.11),新股发行严重折价(每股净资产 100 美元,仅能售 11 美元),每发行 100 万股仅能募集 1100 万美元,扩展储备能力受限,每股净资产进一步稀释至 90 美元,价值损耗,引发负面循环甚至股价持续下跌。在此情况下,企业或将选择回购股票而非扩展储备 ETH,以使 mNAV 不再降至危险区。

结论

综上所述,Strategy 公司的比特币储备模式以长期 mNAV>1 为行业树立标杆,而以太坊正成为企业寻求高成长、高收益、生态创新的有力替代选项。BMNR、SBET、FGNX 通过高速扩展储备和高效融资实现 mNAV 溢价,打造可持续的储备体系,成功复制 Strategy 公司的胜利公式。随着企业争相布局,该策略竞争加剧,未能达标者如 DYNX、BTCS 将面临困境,除非出现全新市场催化剂。机构不断增持,截至 2025 年企业持有 ETH 数量已超 300 万枚。只要企业能有效应对负面循环风险,以太坊有望成为可持续储备之选,实现超额风险调整收益。最终,以太坊企业储备未来取决于执行力,2025 年将成为检验其能否超越比特币成熟路径的分水岭。

感谢圈内朋友帮助审阅与反馈,欢迎在评论区交流观点,欢迎有兴趣的读者共同探讨 mNAV 在其他代币中的应用分析。

免责声明:

- 本文转载自 [Terry’s Takes],版权归原作者 [@terryleetr“>Terry Lee] 所有。如有任何转载相关问题,请及时联系 Gate Learn 团队,我们会及时处理。

- 免责声明:本文观点仅代表作者个人,不构成任何投资建议。

- 其他语种翻译由 Gate Learn 团队完成,除特殊说明外,翻译内容禁止复制、传播或抄袭。

相关文章

全球加密正当时:一览加密监管世界地图

不可不知的比特币减半及其重要性

如何选择比特币钱包?