Cơ chế bảo vệ chống mất neo và vận hành thị trường

Chuyên đề này tập trung phân tích các giải pháp vận hành mà tổ chức phát hành stablecoin và nhà thiết kế giao thức có thể triển khai nhằm ổn định giá trị token khi thị trường biến động mạnh. Chuyên đề này trình bày cấu trúc hệ thống chuyển đổi, cơ chế điều phối hỗ trợ thanh khoản với các nhà tạo lập thị trường, hoạt động tự động của cơ chế ngắt mạch trên chuỗi, và sự phối hợp giữa các yếu tố này để xây dựng một khuôn khổ vận hành thị trường linh hoạt, hiệu quả.

Depeg Defense là gì?

Depeg Defense là các cơ chế bảo vệ được thiết kế để giữ cho stablecoin không bị mất tỷ giá neo (giá trị cố định mà nó hướng tới, thường là tỷ lệ 1:1 với đô la Mỹ). Những cơ chế này có thể gồm dự trữ, chiến lược giao dịch tự động hoặc hệ thống quản lý tài sản bảo đảm, hoạt động nhằm phục hồi tỷ giá khi giá stablecoin lệch khỏi mức chuẩn.

Cơ Chế Mua Lại và Động Lực Người Dùng

Yếu tố cốt lõi đảm bảo tỷ giá neo ổn định chính là quy trình mua lại. Một stablecoin được xem là đáng tin cậy khi người dùng có thể đổi lấy tài sản fiat hoặc tài sản bảo chứng tương ứng với mệnh giá bất cứ khi nào. Các hệ thống mua lại vừa là chốt tâm lý vừa là neo kinh tế, củng cố niềm tin của người dùng vào giá trị token. Tuy nhiên, cơ chế vận hành mua lại rất phức tạp và có thể khác biệt lớn tùy vào cấu trúc tổ chức phát hành và mô hình tài sản bảo chứng của stablecoin.

Với mô hình bảo chứng bằng tiền pháp định, quy trình mua lại thường gồm một tổ chức trung gian nhận stablecoin từ người dùng rồi chuyển trả lượng fiat tương ứng qua ngân hàng hoặc hệ thống thanh toán. Quyền mua lại đôi khi chỉ áp dụng cho các tài khoản đã được phê duyệt hoặc các khách hàng tổ chức, kèm theo giới hạn tối thiểu hoặc phí dịch vụ. Độ trễ trong thanh toán fiat cùng các điểm nghẽn của hệ thống ngân hàng đòi hỏi cơ chế mua lại cần đảm bảo cả tính mở rộng và công bằng. Khi thị trường biến động mạnh, nhu cầu mua lại có thể tăng đột biến, hệ thống phải có khả năng xếp hàng, ưu tiên hoặc gom nhóm yêu cầu để xử lý trật tự.

Một số tổ chức phát hành xây dựng danh sách xếp hàng ưu tiên dựa trên quy mô mua lại, trạng thái xác thực tài khoản hoặc thời điểm gửi lệnh. Số khác chọn phân bổ theo tỷ lệ, tức là đáp ứng một phần yêu cầu mua lại khi thanh khoản hạn chế. Dù các biện pháp này nhằm bảo vệ hệ thống, chúng vẫn có thể làm suy yếu niềm tin của người dùng nếu bị xem là thiếu minh bạch hoặc áp đặt tùy tiện. Do đó, minh bạch trong luật mua lại là rất quan trọng, nhất là trong giai đoạn thị trường bất ổn.

Với mô hình bảo chứng bằng tài sản số, việc mua lại có thể đòi hỏi hoàn trả khoản vay hoặc kích hoạt cơ chế thanh lý để chuyển stablecoin thành tài sản bảo đảm. Các quy trình này do hợp đồng thông minh vận hành, chịu quy tắc định giá tài sản đảm bảo, độ chính xác của oracle và phí giao dịch. Trong nhiều trường hợp, người dùng có thể chọn giữ token thay vì mua lại, dựa vào các cơ chế arbitrage để điều chỉnh tỷ giá thông qua giao dịch thay vì thủ tục đổi chính thức. Dù thiết kế ra sao, khả năng mua lại ở mức gần hoặc đúng mệnh giá vẫn là nền tảng bảo vệ tỷ giá neo.

Chương Trình Tạo Lập Thị Trường và Chính Sách Thanh Khoản

Mức độ ổn định của stablecoin còn phụ thuộc vào khả năng cung ứng thanh khoản sâu và linh hoạt trên thị trường thứ cấp. Khi cung – cầu mất cân đối, các nhà giao dịch cần được khích lệ mua stablecoin khi giá dưới mức neo và bán khi giá vượt neo. Nhà tạo lập thị trường đóng vai trò cốt lõi khi cung cấp liên tục giá mua – bán, hấp thụ biến động và thu hẹp chênh lệch giá giữa các nền tảng giao dịch.

Để củng cố lòng tin và thúc đẩy sự hiện diện, nhiều tổ chức phát hành thiết lập các chương trình tạo lập thị trường chính thức. Những thỏa thuận này có thể gồm ưu đãi tài chính như hoàn phí, giảm phí hoặc hỗ trợ thanh khoản trực tiếp. Một số trường hợp, nhà tạo lập thị trường được ưu tiên sử dụng kênh phát hành hoặc mua lại sơ cấp, giúp tối ưu hóa hoạt động arbitrage khi tỷ giá lệch. Các điều khoản chương trình thường quy định nghĩa vụ báo giá liên tục, yêu cầu về độ sâu sổ lệnh và tiêu chí đánh giá hiệu quả hoạt động.

Cung ứng thanh khoản hiệu quả đòi hỏi phối hợp đồng bộ giữa các nền tảng như sàn tập trung, sàn phi tập trung (DEX) và các mạng OTC. Nhà tạo lập thị trường phải phân bổ vốn hợp lý và di chuyển tài sản linh hoạt giữa các nền tảng để đảm bảo giá stablecoin ổn định toàn cầu. Tổ chức phát hành thường hỗ trợ bằng cách triển khai chính sách thưởng thanh khoản on-chain, ví dụ khai thác thanh khoản (liquidity mining), nơi phần thưởng token được trao cho người cung cấp cặp stablecoin vào các automated market maker.

Arbitrage liên thị trường là yếu tố then chốt để củng cố tính ổn định của tỷ giá neo. Khi stablecoin giao dịch dưới chuẩn trên một sàn và trên chuẩn ở sàn khác, các nhà kinh doanh arbitrage mua ở thị trường thấp giá rồi bán tại thị trường giá cao hơn, cân bằng thị trường. Hiệu quả quá trình này phụ thuộc vào tốc độ giao dịch, bảng giá minh bạch và khả năng liên thông thanh khoản giữa các nền tảng. Nếu một mắt xích bị gián đoạn – như trễ thanh toán, nghẽn giao dịch hoặc lỗi cầu nối – hiệu năng arbitrage giảm, thời gian phục hồi tỷ giá kéo dài.

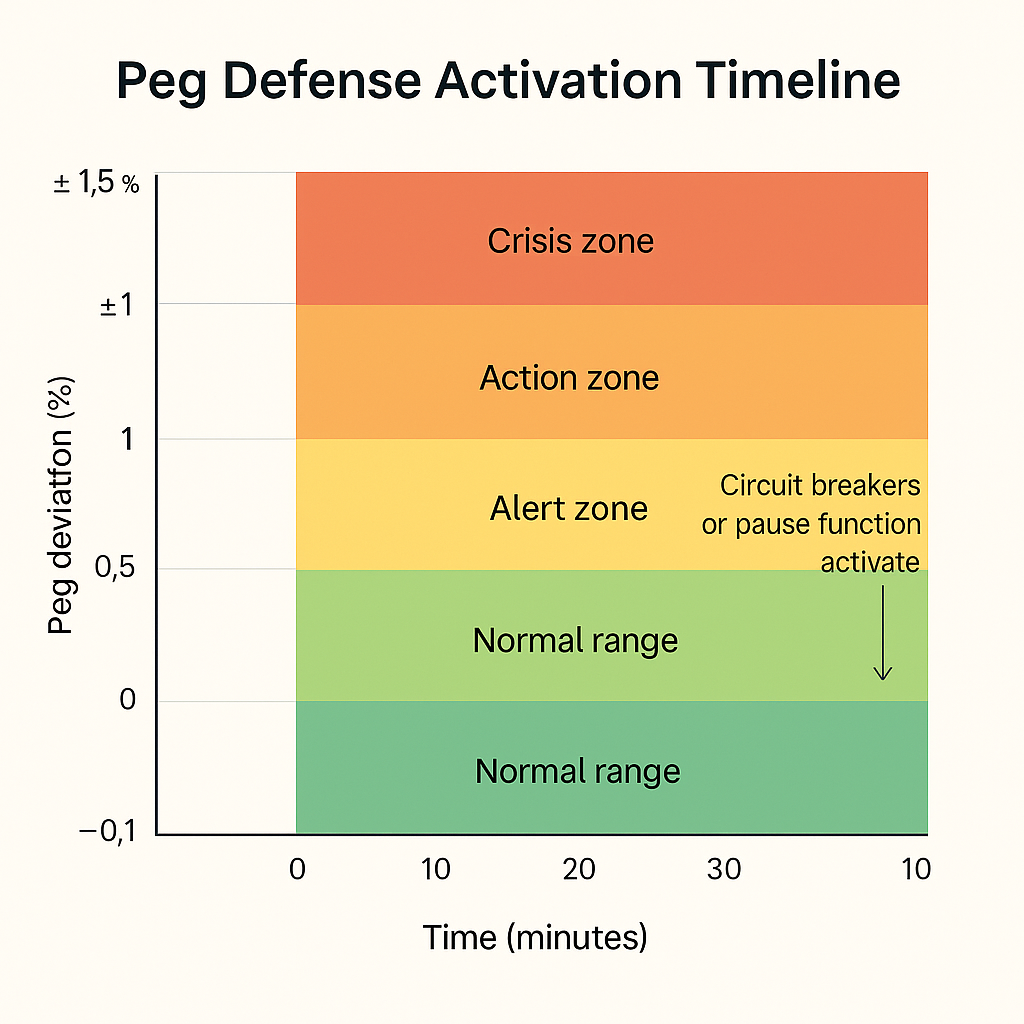

Cơ Chế Bảo Vệ Tự Động và Cắt Mạch (Circuit Breaker) Giao Thức

Bên cạnh vận hành thủ công hoặc dùng động lực kinh tế bên ngoài, phần lớn stablecoin hiện đại tích hợp các cơ chế bảo vệ tự động vào thiết kế giao thức. Các cơ chế này giống như cắt mạch (circuit breaker), cho phép tạm ngưng phát hành hoặc mua lại, đóng băng hoạt động thanh khoản, hoặc giới hạn dòng chảy token khi có điều kiện bất thường. Mục đích là ngăn chuỗi phản ứng tiêu cực, bảo vệ quỹ dự trữ và tạo thời gian để các bên liên quan phối hợp.

Cơ chế cắt mạch thường kích hoạt khi một hoặc nhiều ngưỡng cấu hình sẵn bị vượt, như lệch neo kéo dài, phát hành quá mức hoặc biến động mạnh của tài sản bảo chứng. Khi đó, hệ thống có thể tạm dừng phát hành token mới để tránh pha loãng hoặc dừng quy trình mua lại nhằm bảo toàn thanh khoản. Trong các giao thức hiện đại, circuit breaker còn điều chuyển lại dòng thanh khoản, thay đổi cấu trúc dự trữ hoặc áp dụng giới hạn tạm thời với một số cặp giao dịch. Các hành động này làm chậm nhịp hệ thống khi có khủng hoảng, hạn chế nguy cơ lan truyền thất bại dây chuyền.

Quy trình vận hành circuit breaker là yếu tố quyết định kiến trúc quản trị. Có mô hình chọn tự động hóa, kích hoạt bởi hợp đồng thông minh mà không cần can thiệp con người; ngược lại, có mô hình yêu cầu phê duyệt bởi hội đồng quản trị đa chữ ký hoặc DAO. Tính đánh đổi nằm ở tốc độ và khả năng linh hoạt: hệ thống tự động kích hoạt lập tức nhưng khó thích ứng theo hoàn cảnh, còn can thiệp thủ công bổ sung được ngữ cảnh nhưng làm chậm phản ứng.

Minh bạch trong vận hành circuit breaker rất quan trọng. Người dùng phải biết điều kiện có thể bị khóa quyền mua lại hoặc chuyển stablecoin, cũng như tiêu chí để phục hồi hoạt động. Các hạn chế không truyền đạt rõ ràng có thể gây hoang mang thay vì củng cố niềm tin. Vì vậy, nhóm phát triển giao thức phải công bố tài liệu hướng dẫn, hiển thị trạng thái và xây dựng kế hoạch phục hồi minh bạch trong hệ thống phòng thủ công khai.

Điều Phối Thanh Khoản Đa Sàn và Đa Chuỗi

Khi stablecoin mở rộng hoạt động xuyên nhiều blockchain và nền tảng giao dịch, việc duy trì tỷ giá neo đòi hỏi phải quản lý thanh khoản phân mảnh phức tạp. Một stablecoin có thể phát hành bản địa trên một chuỗi, sau đó chuyển qua chuỗi khác nhờ giao thức cầu nối bên thứ ba; mỗi chuỗi có mức thanh khoản, độ phủ oracle và hạ tầng không đồng đều. Khi đó, biến động giá ở một sàn hay chuỗi nhất định có thể lan rộng, tạo mức giá không nhất quán, ảnh hưởng tiêu cực tới niềm tin người dùng.

Thanh khoản bị phân mảnh khiến phối hợp phòng thủ tỷ giá neo khó khăn hơn. Sự kiện mất neo có thể xảy ra ở một sàn thanh khoản thấp rồi lan truyền qua cầu nối ra toàn cầu. Nhà phát hành stablecoin phải liên tục giám sát dòng thanh khoản xuyên chuỗi, phân bổ dự trữ hợp lý, tham gia quản trị cầu nối, tích hợp oracle đa chuỗi. Đồng thời, cần hợp tác với nhà tạo lập thị trường có khả năng hoạt động trên nhiều chuỗi và thực hiện arbitrage nhanh.

Một số đơn vị phát hành giải quyết sự phức tạp này bằng cách phát triển phiên bản stablecoin bản địa trên từng chuỗi được hỗ trợ, mỗi phiên bản bảo chứng bằng một quỹ dự trữ tập trung và đồng bộ thông qua kiểm soát phát hành. Các tổ chức khác dùng token wrap hoặc tài sản tổng hợp mô phỏng token gốc nhưng được bảo chứng khác biệt. Mỗi phương án đều tiềm ẩn rủi ro về lưu ký, an toàn cầu nối và nguy cơ lệch neo. Kiến trúc hệ thống cần phù hợp với khẩu vị rủi ro và năng lực điều phối phòng thủ liên chuỗi của từng tổ chức phát hành.

Trong môi trường đa sàn – đa chuỗi, tốc độ trao đổi thông tin và xử lý lệnh giao dịch rất quan trọng. Chiến lược bảo vệ tỷ giá neo cần tính đến khác biệt về thời gian hoàn thiện giao dịch, độ trễ cầu nối và hạ tầng mỗi chuỗi. Quy trình ứng phó phải được chuẩn hóa, tập dượt trước để tránh rối loạn khi có biến cố. Khi stablecoin tiếp tục mở rộng đa chuỗi, duy trì sự đồng bộ thanh khoản sẽ là yếu tố sống còn để bảo toàn tỷ giá neo toàn thị trường.

Mô Phỏng Biến Động Tỷ Giá Neo và Thực Hành Ứng Phó

Để kiểm tra mức sẵn sàng của các cơ chế bảo vệ lệch neo, đội ngũ stablecoin cần thường xuyên tổ chức bài tập mô phỏng khủng hoảng. Những bài diễn tập này mô phỏng trình tự xảy ra của các sự kiện khi tỷ giá neo bị phá vỡ và kiểm chứng sự kích hoạt, phối hợp cũng như hiệu năng vận hành của từng công cụ phòng thủ trong điều kiện thực tế. Thường, mô phỏng bắt đầu từ cú sốc giá do bán tháo hoặc giảm giá trị bảo chứng, dẫn đến cạn kiệt thanh khoản trên các sàn và làn sóng yêu cầu mua lại tăng mạnh.

Bài tập mô phỏng kiểm tra liệu hệ thống giám sát phát hiện sai lệch đủ nhanh không, cảnh báo được chuyển đúng nơi không, các cơ chế cắt mạch hoặc kiểm soát mua lại có hoạt động đúng chức năng không. Nó đánh giá khả năng nhà tạo lập thị trường tận dụng cơ hội arbitrage và năng lực đội điều phối quỹ trong tái cân bằng thanh khoản. Thành phần quản trị cũng tham gia để thử nghiệm vòng phê duyệt cho các quyết sách như bơm vốn hoặc điều chỉnh thông số giao thức.

Mô phỏng giúp phát hiện không chỉ lỗ hổng kỹ thuật mà cả độ trễ quy trình, thiếu sót phối hợp và hạn chế về mặt thông tin. Với hệ thống trưởng thành, các phát hiện được ghi nhận trong tài liệu tổng kết và dùng để nâng cấp quy trình vận hành. Một số nhà quản lý coi việc thực hiện các bài tập mô phỏng là nghĩa vụ chứng minh sự bền vững và chuẩn bị đầy đủ của tổ chức phát hành stablecoin. Nếu kết quả mô phỏng thất bại, điều đó có thể cho thấy hệ thống có điểm yếu nghiêm trọng cần thiết kế lại căn bản.

Bộ khung mô phỏng cần xác lập tiêu chí đánh giá thành công, ví dụ: thời gian phục hồi tỷ giá neo, tốc độ xử lý các lệnh mua lại tồn đọng hoặc mức thu hẹp chênh lệch giá trên thị trường. Các bài mô phỏng nên lặp lại định kỳ, đồng thời điều chỉnh theo biến động cấu trúc thị trường, thay đổi thành phần dự trữ hoặc cập nhật quy tắc giao thức. Giá trị thực sự của cơ chế bảo vệ nằm ở khả năng ổn định tỷ giá neo khi đối diện áp lực thực tế hoặc thử nghiệm mô phỏng.

Bài học 1:Nền tảng: Stablecoin, mô hình giá trị và phân loại rủi ro

Bài học 2:Hệ thống giám sát và cảnh báo sớm

Bài học 3:Dự trữ, kiểm toán và cẩm nang tuân thủ quy định

Bài học 4:Cơ chế bảo vệ chống mất neo và vận hành thị trường

Bài học 5:Phản ứng với sự cố, Quản trị và Gia tăng năng lực thích nghi cho tương lai

Khóa học liên quan

Danh tính trong tiền điện tử: Các dự án chính

Giới thiệu về Masternode Token

Nguyên tắc cơ bản về nhận dạng phi tập trung

Công cụ phái sinh tiền điện tử: Dự án chính

Giới thiệu về token AMM