Đâu sẽ là mặt trận tiếp theo cho các sàn giao dịch mô hình Order Book?

Ghi chú biên tập: Sàn giao dịch phi tập trung sử dụng Central Limit Order Book (CLOB DEXs) hiện là kiến trúc chủ đạo của thị trường hợp đồng Perpetual phi tập trung, chiếm hơn 92% thị phần. Báo cáo này đi sâu phân tích hệ sinh thái CLOB DEX, làm rõ vị thế áp đảo trong phân khúc phái sinh, tiềm năng mở rộng giao ngay và các thách thức mới nổi, cung cấp góc nhìn về xu hướng giao dịch phi tập trung.

Các điểm chính

- Cạnh tranh miễn phí giao dịch đang thu hẹp biên lợi nhuận trên toàn hệ sinh thái CLOB DEX. Dù khối lượng giao dịch ổn định, doanh thu Hyperliquid trong tháng 9 giảm 39% còn 68,93 triệu USD. Lighter xử lý 133 tỷ USD giao dịch/tháng và miễn phí cho người dùng cá nhân, gây áp lực lên toàn ngành.

- Các mô hình kiếm tiền mới vượt ra ngoài phí giao dịch truyền thống. Paradex triển khai Payment for Order Flow (PFOF) – thu phí từ market maker (0,5–3 điểm cơ bản) – và lợi suất tiền gửi của người dùng để tạo lợi nhuận. ADEN.io (Bugscoin) áp dụng mô hình chia sẻ doanh thu hạ tầng để tạo ra phí hạ tầng.

- Mặc dù các appchain đang dẫn đầu, các blockchain Layer 1 đơn khối hiệu năng cao ngày càng phát triển, với khả năng xử lý song song và máy ảo tối ưu, có thể trở thành hạ tầng cốt lõi cho giao dịch phi tập trung.

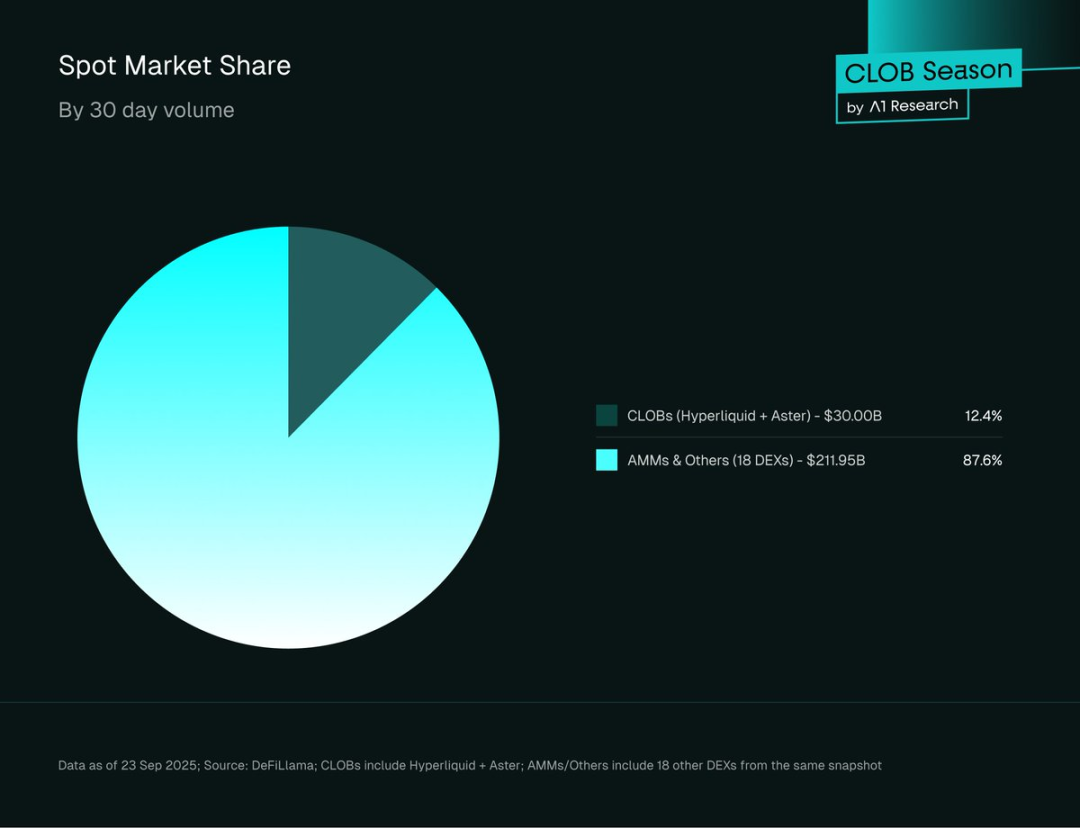

- Tỷ lệ thâm nhập thị trường giao ngay của CLOB chỉ đạt 12,4%, cho thấy dư địa mở rộng rất lớn. Dữ liệu tháng gần nhất cho thấy AMM đạt 212 tỷ USD khối lượng giao ngay, trong khi CLOB chỉ xử lý 26,4 tỷ USD – sự chênh lệch này xác nhận tiềm năng tăng trưởng giao ngay của CLOB.

- Từ năm 2022 đến 2025, tỷ trọng khối lượng hợp đồng tương lai DEX so với CEX tăng từ dưới 2% lên 8%, cho thấy xu hướng người dùng dịch chuyển rõ rệt sang DEX – đặc biệt là các nền tảng theo mô hình CLOB.

Bản phân tích sử dụng phương pháp tiếp cận dữ liệu, chỉ xét các nền tảng CLOB mainnet đang hoạt động với số liệu đo lường thực tế. Các dự án giai đoạn pre-mainnet hoặc testnet bị loại khỏi so sánh chính.

Bức tranh cạnh tranh

Chỉ trong hai tháng, một DEX đã phá kỷ lục giao dịch hàng tháng liên tiếp: tháng 7 năm 2025 vượt 319 tỷ USD khối lượng Perp, tháng 8 đạt gần 398 tỷ USD – xác lập đỉnh lịch sử cho nền tảng on-chain. Đó là Hyperliquid, CLOB on-chain hoàn chỉnh xây dựng trên Layer 1 độc quyền, tối ưu cho đối sánh độ trễ thấp và thông lượng ngang CEX.

Dù đạt thành tích này, cạnh tranh ngành ngày càng gay gắt. Dữ liệu tháng 9 cho thấy các DEX CLOB mới nổi tăng áp lực, cung cấp độ trễ tương đương, phí giao dịch thấp hơn và ưu đãi mạnh mẽ. Sự trỗi dậy của CLOB DEX dựa trên thanh khoản sâu và khả năng phát hiện giá minh bạch, hiệu quả – những yếu tố đang trở thành thách thức thực sự với sàn tập trung.

Năm 2025, tiến bộ hạ tầng – Layer 1 nhanh hơn, Rollup SDK cải tiến, công nghệ zero-knowledge và khả năng cung cấp dữ liệu cao – cùng nhu cầu tổ chức đối với phái sinh tự lưu ký, đã biến CLOB từ thử nghiệm DeFi tiềm năng thành hạ tầng giao dịch cốt lõi. Tuy nhiên, các tên tuổi đầu như dYdX v4 và Dexalot đã mất vị trí dẫn đầu, đặt ra câu hỏi: Yếu tố nào thực sự quyết định vị thế thị trường trong lĩnh vực thay đổi nhanh này?

Báo cáo này phân tích động lực cạnh tranh của các nền tảng CLOB qua 5 tiêu chí: khối lượng giao dịch, open interest, tăng trưởng người dùng, hiệu quả phí và lựa chọn hạ tầng, với góc nhìn toàn diện về 10 giao thức hàng đầu theo dữ liệu tháng 9 năm 2025 từ DeFiLlama, Token Terminal, Artemis và Flipside Crypto.

Chuyên sâu: Chỉ số thị trường

Phân tích cốt lõi tập trung vào 10 nền tảng CLOB on-chain lớn nhất với dữ liệu 30 ngày gần nhất. Các giao thức này nổi bật về thị phần và open interest.

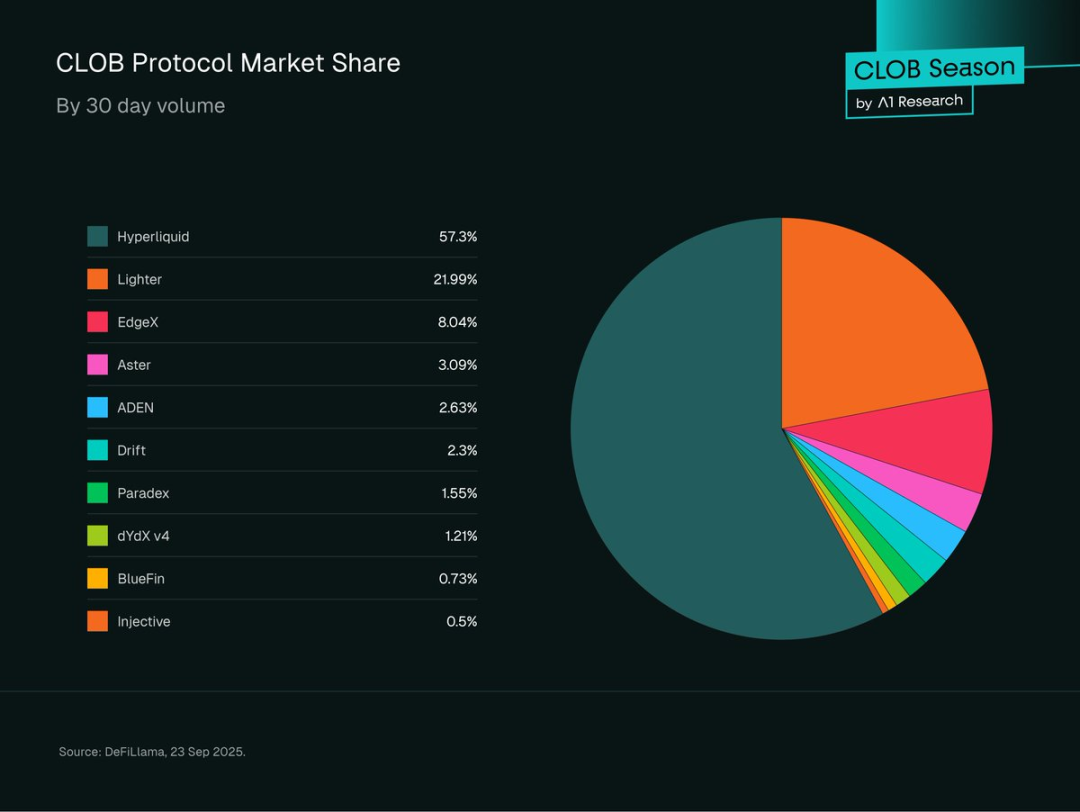

Hình 1: Biểu đồ tròn thị phần theo khối lượng 30 ngày (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Nguồn: DeFiLlama, 23 tháng 9 năm 2025, (UTC).

Tổng quan thị trường

Giao dịch phái sinh on-chain biến động mạnh trong năm 2025: CLOB DEXs chiếm lĩnh thị trường hợp đồng tương lai perpetual và đã chiếm những phân khúc quan trọng của thị trường giao ngay.

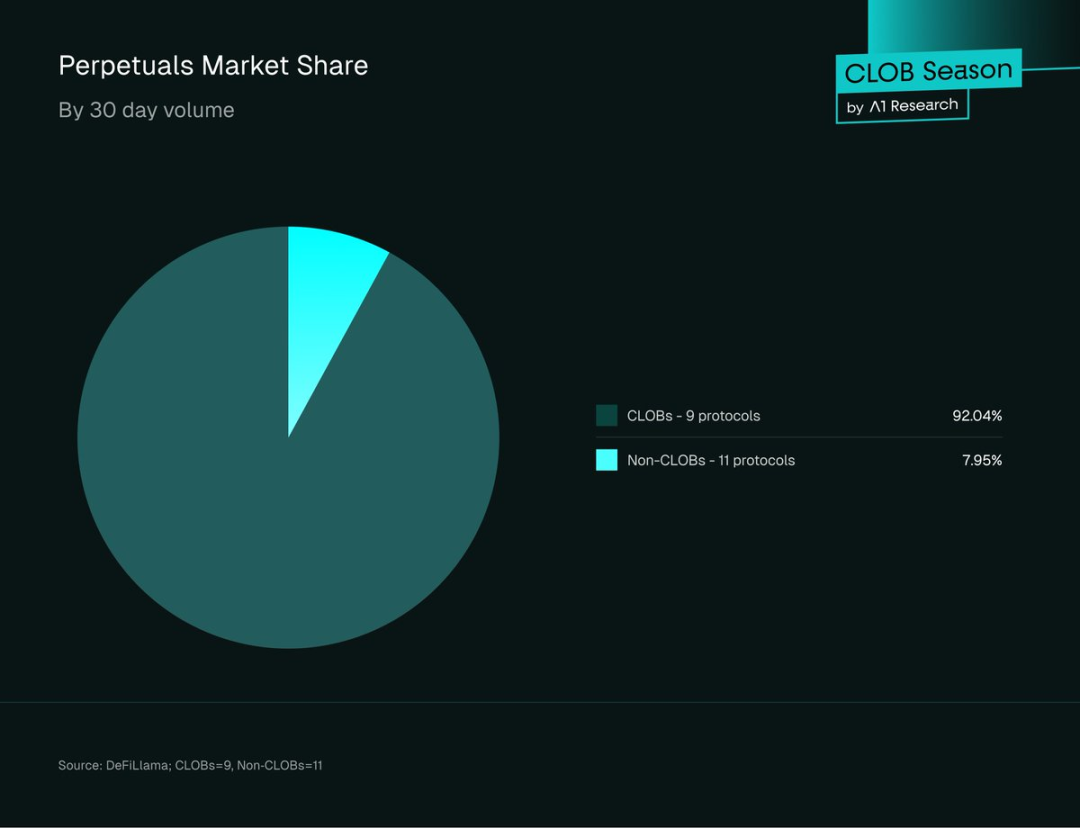

Trong top 20 giao thức perpetual phi tập trung, CLOB DEXs chiếm 92,04% thị phần với 607 tỷ USD khối lượng 30 ngày; các giao thức ngoài CLOB chỉ đạt 48,37 tỷ USD.

Hình 2: Thị phần khối lượng 30 ngày trong top 20 Perp DEXs (dữ liệu ngày 23 tháng 9 năm 2025, UTC; nguồn: DeFiLlama; 11 giao thức CLOB và 9 ngoài CLOB).

Đây là khác biệt lớn so với thời kỳ DeFi ban đầu, khi AMM thống trị toàn bộ giao dịch.

Ở giao ngay, AMM vẫn giữ vị trí số 1: các giao thức CLOB chỉ chiếm 12,4% (26,4 tỷ USD) khối lượng giao ngay, trong khi AMM và các nền tảng khác đạt 87,6% (212 tỷ USD).

Hình 3: Thị phần khối lượng giao ngay (CLOB vs. AMM), ngày 23 tháng 9 năm 2025 (UTC). Nguồn: DeFiLlama; CLOB gồm Hyperliquid và Aster; AMM/Nền tảng khác gồm 18 DEX.

Sự phân hóa này cho thấy chuyên môn hóa của CLOB: xuất sắc ở phái sinh nhưng gặp rào cản về thanh khoản giao ngay so với AMM. Khoảng cách này báo hiệu dư địa tăng trưởng lớn – nếu CLOB mở rộng được ở giao ngay, cơ hội thị trường và doanh thu sẽ tăng mạnh.

Xu hướng Open Interest

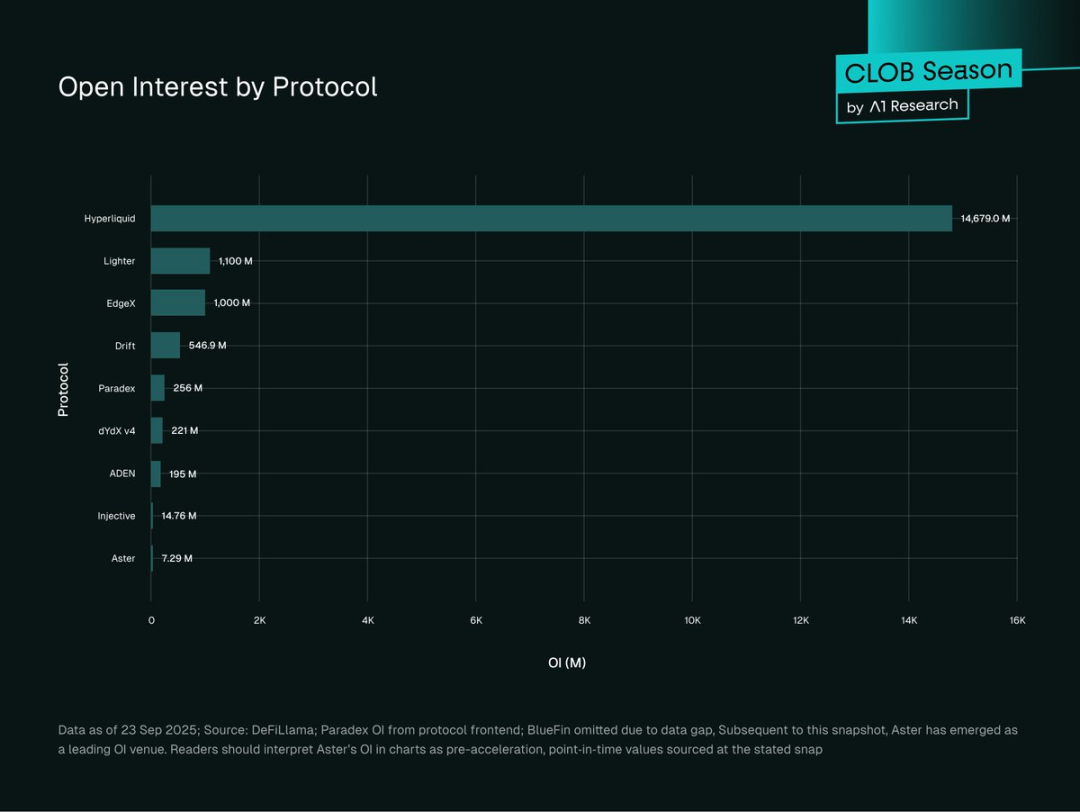

Hình 4: Open interest theo từng CLOB DEX (triệu USD), dữ liệu ngày 23 tháng 9 năm 2025, (UTC). Nguồn: DeFiLlama; dữ liệu Paradex lấy từ frontend; không bao gồm BlueFin. Lưu ý: Open interest của Aster đã tăng nhanh sau đó, biểu đồ phản ánh giá trị trước khi tăng tốc.

Hyperliquid dẫn đầu về open interest với 14,77 tỷ USD (81,56%), tiếp đến là Lighter (1,1 tỷ USD, 6,07%), EdgeX (1 tỷ USD, 5,52%) và Drift (546,9 triệu USD, 3,02%). Paradex (255 triệu USD, 1,41%), dYdX v4 (221 triệu USD, 1,22%), ADEN (195 triệu USD, 1,08%) theo sau. Injective (15 triệu USD, 0,08%) và Aster (7 triệu USD, 0,04%) nhỏ nhất.

Open Interest (OI) phản ánh không chỉ khối lượng mà còn vốn được triển khai và mức độ rủi ro. OI cao cùng khối lượng lớn thể hiện thanh khoản sâu và sự tham gia của tổ chức; OI thấp và khối lượng nhỏ thường cho thấy hoạt động ngắn hạn của nhà đầu tư cá nhân hoặc giao thức mới xây dựng thanh khoản.

Hyperliquid kiểm soát 77% open interest (bối cảnh: 81,56% trong các CLOB phân tích; 77% toàn thị trường), thể hiện lợi thế thanh khoản và hiệu ứng mạng mạnh – thanh khoản hút thêm thanh khoản; trader lớn ưu tiên spread hẹp và trượt giá thấp.

Tập trung này tiềm ẩn rủi ro hệ thống: nếu Hyperliquid gặp sự cố, cả thị trường phái sinh on-chain có thể bị ảnh hưởng.

Phân bổ open interest cân bằng hơn sẽ tăng khả năng chống chịu hệ thống. Lịch sử crypto (FTX, Mt. Gox, Terra) cho thấy tập trung quá mức làm tăng rủi ro hệ thống và có thể kích hoạt khủng hoảng toàn thị trường.

Chỉ số tăng trưởng người dùng

- Hyperliquid: 361.300 người dùng hoạt động/tháng (Token Terminal, tháng 9 năm 2025); người dùng nửa đầu 2025 tăng 78%, số ví từ 291.000 lên 518.000.

- Lighter: hơn 171.000 người dùng gửi tiền đến năm 2025; đăng ký ví hàng ngày tăng mạnh, đỉnh 6.000 ví trong tháng 9 (Dune Analytics).

- Aster: 330.000 ví tạo trong 24 giờ sau khi ra mắt token; hơn 2 triệu lượt claim (có thể bị thổi phồng bởi airdrop và hỗ trợ từ CZ Binance); 545.529 giao dịch/tuần; khối lượng đỉnh ngày 3,67 tỷ USD (Dune Analytics).

- dYdX v4: 19.900 người dùng hoạt động/tháng ổn định; số trader/tuần trên 15.000 trong hơn hai năm (Token Terminal).

- Drift: 18.600 người dùng hoạt động/tháng, tăng trưởng gắn với cross-margin perp Solana và tích hợp DeFi (Token Terminal).

- Paradex: số người dùng gửi tiền tăng đều, tăng tốc rõ rệt từ giữa 2025, được hậu thuẫn bởi Paradigm (Dune Analytics).

Hyperliquid thể hiện tăng trưởng bền vững, được tổ chức công nhận. Đỉnh tăng của Aster nhiều khả năng nhờ hỗ trợ từ CZ Binance và các chương trình ưu đãi mạnh, nhưng mức độ gắn bó dài hạn chưa rõ ràng.

dYdX v4 và Drift – các nền tảng tiên phong – có số lượng người dùng nhỏ nhưng ổn định và tỷ lệ giữ chân cao, có thể nhờ lợi thế vào thị trường sớm.

Phân tích doanh thu từ phí

Dữ liệu phí hàng tháng cho thấy sự khác biệt rõ rệt về khả năng sinh lời và vị thế của từng nền tảng CLOB. Báo cáo của sáu giao thức phản ánh xu hướng doanh thu và khả năng thu phí khác nhau.

Tháng 9 năm 2025:

- Hyperliquid: 68,93 triệu USD (giảm từ 113,73 triệu USD tháng 8).

- Aster: 21,28 triệu USD (tăng từ 16,57 triệu USD).

- Drift: 4,10 triệu USD (giảm từ 4,87 triệu USD).

- BlueFin: 2,56 triệu USD (giảm từ 3,24 triệu USD).

- dYdX v4: 940.987 USD (ổn định).

- ADEN: 396.919 USD phí hạ tầng (tăng từ 303.556 USD).

Hiệu quả thu phí (tháng 9 năm 2025):

- dYdX v4: 1,28% (940.000 USD ÷ 73,4 tỷ USD).

- Aster: 1,14% (21,28 triệu USD ÷ 1,87 tỷ USD).

- Drift: 0,29% (4,10 triệu USD ÷ 1,4 tỷ USD).

- ADEN: 0,25% (400.000 USD ÷ 1,59 tỷ USD).

- Hyperliquid: 0,20% (68,93 triệu USD ÷ 350,3 tỷ USD).

- BlueFin: 0,06% (2,56 triệu USD ÷ 440 triệu USD).

Lưu ý: Phí của ADEN là doanh thu hạ tầng/phát triển, không phải phí giao dịch trực tiếp.

Xu hướng 6 tháng:

- Hyperliquid: Doanh thu giảm mạnh, phản ánh áp lực cạnh tranh tăng dù dẫn đầu về khối lượng.

- dYdX v4: Doanh thu ổn định quanh mức 1 triệu USD, cho thấy nền tảng người dùng hạn chế nhưng ổn định.

- Aster: Doanh thu tăng nhanh, thể hiện khả năng thâm nhập thị trường mạnh.

- Drift: Suy giảm nhẹ, chịu cạnh tranh trong hệ sinh thái Solana.

- ADEN: Doanh thu backend tăng đều, tăng 30% so với tháng trước.

- BlueFin: Thất thường, gần đây giảm, gặp khó khăn trong thu phí ở hệ Sui.

Mô hình phí

Mô hình thu phí hiệu quả cao:

dYdX v4 và Aster có tỷ lệ thu phí cao nhất (1,28% và 1,14%), cho thấy tập trung vào nhóm người dùng cao cấp hoặc thị trường ngách ít cạnh tranh. Tỷ lệ của Aster nhiều khả năng nhờ ưu đãi; dYdX phản ánh lòng trung thành và uy tín thương hiệu.

Mô hình quy mô:

Phí thấp của Hyperliquid (0,20%) được bù đắp bằng khối lượng lớn, giúp tổng doanh thu vượt xa đối thủ.

Mô hình doanh thu hạ tầng:

ADEN hưởng lợi từ đối tác backend thay vì phí giao dịch người dùng, điển hình cho mô hình kiếm tiền B2B hạ tầng.

Áp lực cạnh tranh

Tỷ lệ thu phí nhìn chung giảm ở các giao thức trưởng thành (Hyperliquid giảm 39%), cho thấy áp lực từ các đối thủ miễn phí như Lighter (133 tỷ USD/tháng, miễn phí bán lẻ). Lighter vẫn thu phí market maker và HFT. Xu hướng này có thể thay đổi khi chiến lược phí tiến hóa và cấu trúc chi phí hội tụ.

Các giao thức chưa công bố dữ liệu lợi nhuận:

- Lighter: Không thu phí giao dịch bán lẻ nhưng thu phí market maker/HFT – là thách thức lớn với các DEX dựa vào phí.

- Paradex: Thu phí PFOF (0,5–3 điểm cơ bản) cho luồng lệnh, miễn phí người dùng; còn hưởng lợi từ lợi suất tiền gửi, phí vault và chênh lệch thị trường tiền tệ.

- Injective Orderbook: Cơ chế phí linh hoạt do cộng đồng quản lý (maker âm, taker dương), staking INJ/khối lượng giao dịch nhận ưu đãi VIP.

- EdgeX: Phí maker (0,015%) và taker (0,038%), chương trình đại sứ và thưởng edgeX points cho giao dịch và đóng góp cộng đồng.

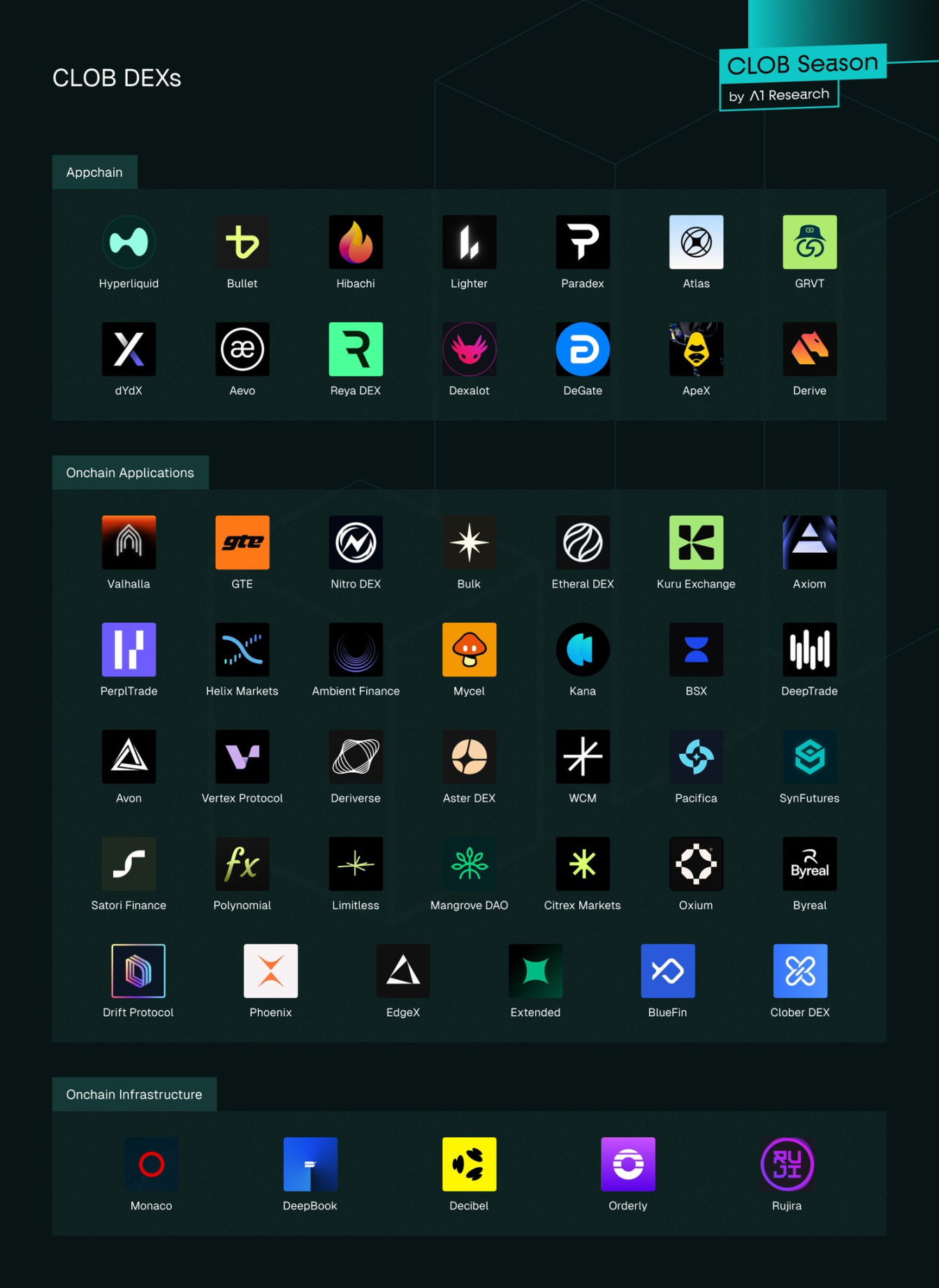

Đánh giá nền tảng

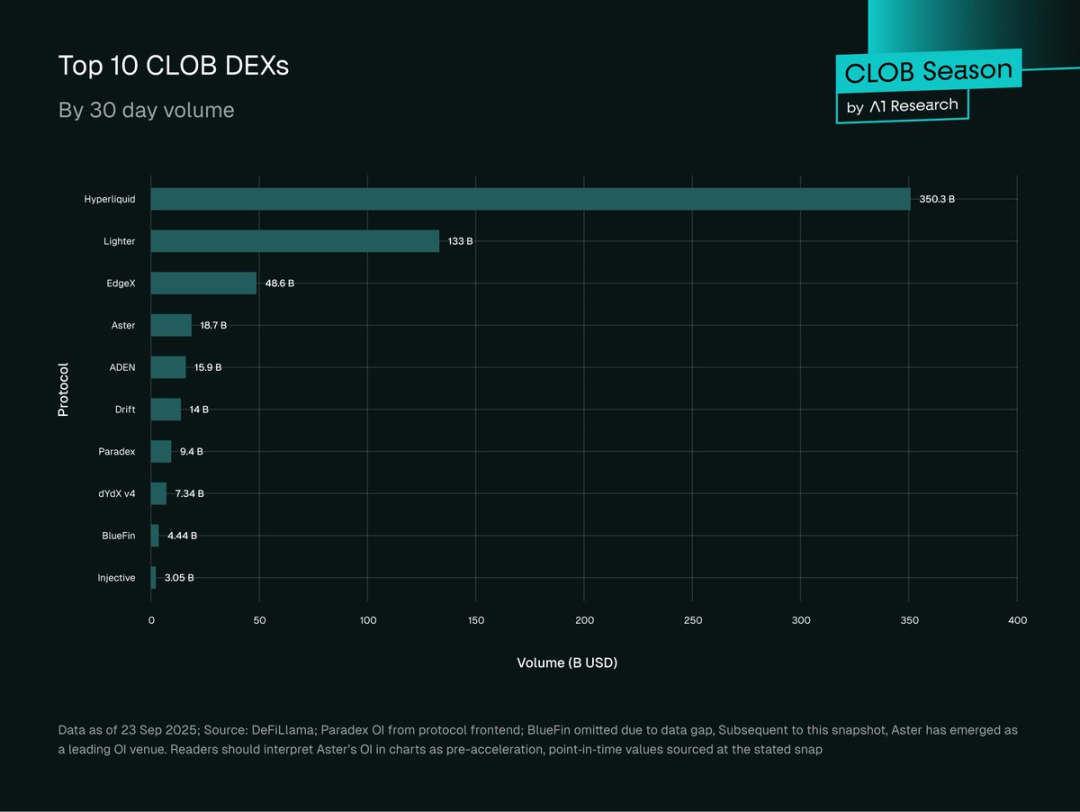

Hình 5: Top 10 CLOB theo khối lượng Perp 30 ngày (Hyperliquid, Lighter, EdgeX, Aster, ADEN, Drift, Paradex, dYdX v4, BlueFin, Injective). Nguồn: DeFiLlama, 23 tháng 9 năm 2025 (UTC).

Tầng 1: >100 tỷ USD khối lượng/tháng

Hệ sinh thái CLOB tập trung cao, hai nền tảng dẫn đầu chiếm gần 80% tổng khối lượng.

Hyperliquid dẫn đầu với 350,3 tỷ USD khối lượng (57,9% thị phần), 77% open interest (13 tỷ USD). HyperBFT Layer1 tùy chỉnh của Hyperliquid cung cấp giao dịch không phí gas, chốt giao dịch dưới 1 giây và nano-sorting với độ trễ dưới 50ms cùng sự phi tập trung. Lợi thế kỹ thuật này tạo spread hẹp, order book sâu, thu hút trader chuyên nghiệp.

Lighter (133 tỷ USD, 22% thị phần) kém hơn về open interest so với khối lượng, xây dựng trên Layer2 Ethereum tùy chỉnh độ trễ thấp, sử dụng ZK circuits xác thực đối sánh. Miễn phí bán lẻ và độ trễ SNARK lặp lại 5ms hấp dẫn người dùng cá nhân, có thanh toán batch ZK và bảo mật Ethereum. Chưa rõ mô hình miễn phí bán lẻ có bền vững không.

Tầng 2: 15–50 tỷ USD khối lượng/tháng

EdgeX (48,6 tỷ USD) dẫn đầu nhóm thách thức, tích hợp StarkEX hybrid matching, engine Rust off-chain, độ trễ 10ms, thu phí 52,6 triệu USD. Aster (18,7 tỷ USD) chạy trên BNB Chain, có dark pool, tài sản ký quỹ sinh lợi và đòn bẩy 1001x, tổng phí thu được 39,8 triệu USD. ADEN (15,9 tỷ USD) dùng Orderly Layer2 và CLOB chia sẻ, hưởng lợi từ chia sẻ doanh thu hệ sinh thái. Drift (14 tỷ USD) trên Solana tích hợp ba cơ chế thanh khoản (CLOB, AMM, JIT auction), GPU keeper, cross-margin nhiều tài sản.

Tầng 3: 3–15 tỷ USD khối lượng/tháng

Paradex (9,4 tỷ USD) thân thiện với bán lẻ, Layer2 CairoVM, miễn phí bán lẻ, bảo mật và xác minh zero-knowledge, cấu trúc thị trường kép. dYdX v4 (7,34 tỷ USD) là appchain Cosmos SDK với order book phi tập trung nhưng tốc độ kém. BlueFin (4,4 tỷ USD) tận dụng thực thi song song không phí gas của Sui. Injective (3,05 tỷ USD) dựa trên Cosmos SDK, có bảo vệ MEV bằng batch auction và kết nối cross-chain IBC.

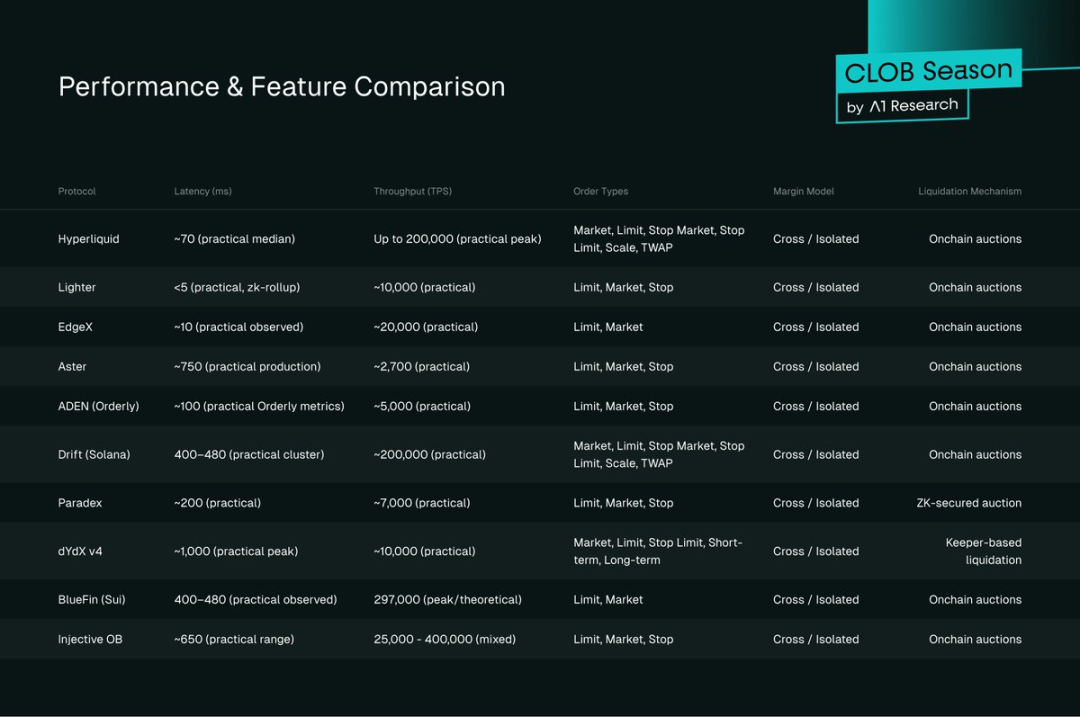

Hiệu năng & Tính năng

Hình 6: So sánh hiệu năng và tính năng

Benchmark độ trễ

Độ trễ kiến trúc nổi bật:

- Lighter (ZK Layer2): 5ms (Layer3 ZK Rollup)

- EdgeX (StarkEx): 10ms (hybrid matching)

- Hyperliquid (Layer1): 70ms (HyperBFT, không phí gas)

- Drift (Solana): 400–480ms

- dYdX v4 (Cosmos): 1.000ms

- Paradex (CairoVM): 200ms

- Bullet: ~1ms (testnet)

- Monaco:

Thông lượng

Thông lượng lý thuyết khác nhau:

- Hyperliquid: 200.000 TPS

- BlueFin: 297.000 TPS

- Injective: 25.000–400.000 TPS

- Lighter: 10.000 TPS

- Paradex: 7.000 TPS

- Bullet: 7.840.000 TPS (testnet)

- Monaco: 12.500 TPS (testnet)

Loại lệnh & Tính năng

Độ đa dạng lệnh phản ánh mức độ trưởng thành giao thức:

- Đầy đủ: Hyperliquid (market, limit, stop-market, stop-limit, ladder, TWAP)

- Chuẩn: Hầu hết hỗ trợ market, limit, stop

- Cơ bản: Giao thức giai đoạn đầu chỉ có market/limit

Margin & Cross-Margin

Cross-margin là tiêu chuẩn; Hyperliquid, Drift và ADEN nổi bật:

- Hyperliquid: Tỷ lệ margin cố định quản lý đòn bẩy nhất quán.

- Drift: Cross-margin đa tài sản, đa vị thế trên Solana cho chiến lược phức tạp.

- ADEN: Giao tiếp cross-chain LayerZero cho quản lý margin tập trung trên nhiều chain.

Cơ chế thanh lý

Ba loại chính:

- Đấu giá on-chain (Hyperliquid, EdgeX, Aster, ADEN, Drift, BlueFin, Injective): giá cạnh tranh phi tập trung, phụ thuộc bidder chủ động.

- Bot leeper (dYdX v4): nhanh, dự đoán được, có nguy cơ tập trung hóa.

- Xác thực ZK proof (Paradex): thông lượng cao, chi phí thấp, kiến trúc phức tạp.

- Đấu giá on-chain xác thực ZK proof (Lighter): minh bạch, công bằng, tốc độ tương đương CEX, kỹ thuật cao.

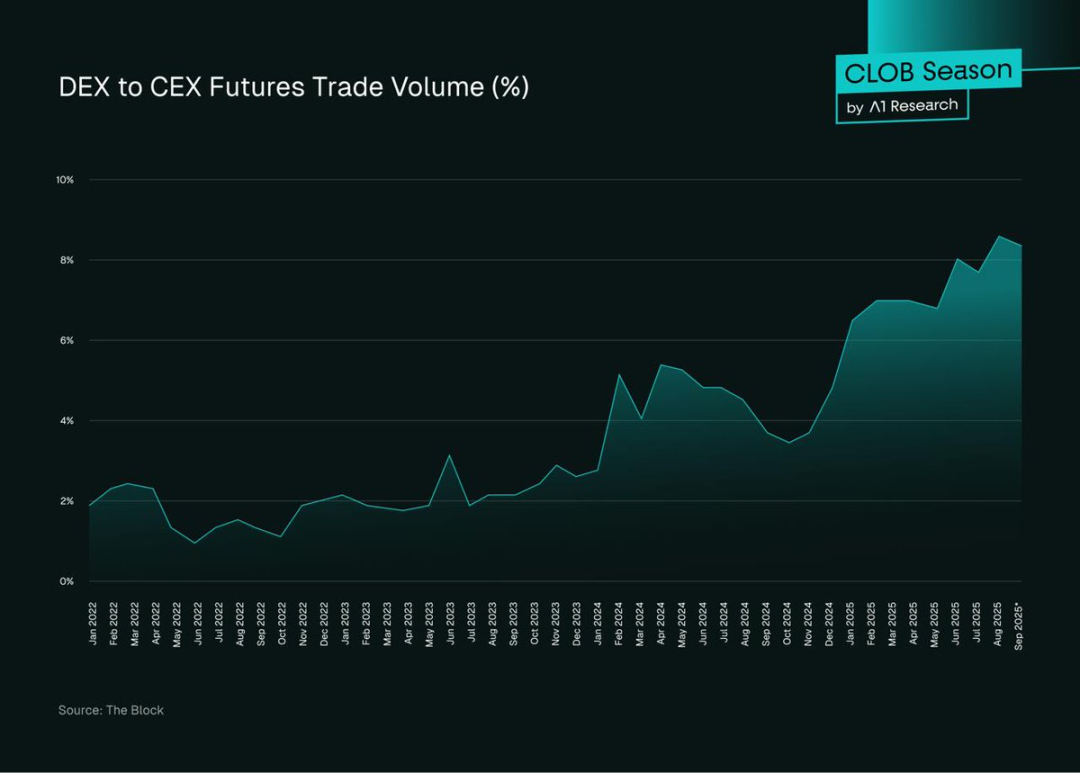

CEX vs. DEX CLOB

CEX vẫn chiếm ưu thế về khối lượng giao dịch giao ngay và phái sinh, nhưng DEX đang tăng tốc, làm mới cuộc cạnh tranh.

Hình 7: Thị phần khối lượng hợp đồng tương lai DEX vs. CEX, nguồn: The Block

Tỷ trọng hợp đồng tương lai DEX tăng từ dưới 2% (2022) lên 8% (tháng 9 năm 2025, UTC), với 2024–2025 là giai đoạn tăng trưởng mạnh nhất. CLOB DEXs chiếm 92,04% khối lượng Perp on-chain (607 tỷ USD), các nền tảng như Hyperliquid và Lighter đạt chốt giao dịch dưới một giây và chất lượng tương đương CEX.

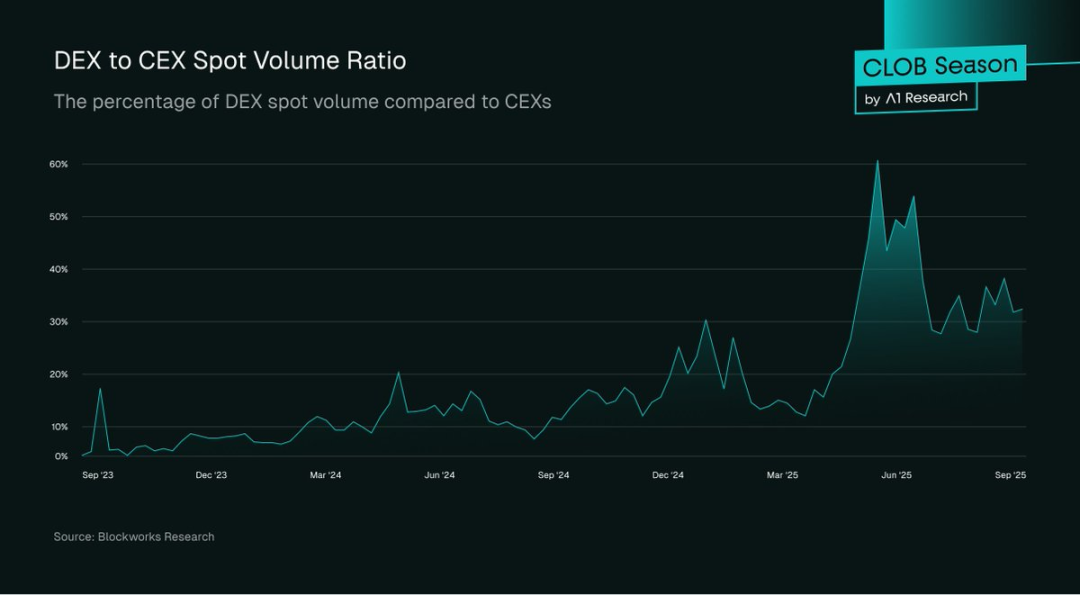

Hình 8: Thị phần khối lượng giao ngay DEX vs. CEX, nguồn: Blockworks Research

Khối lượng giao ngay DEX có thể đạt 30–60% CEX ở các thời điểm sôi động, thường tăng vọt khi thị trường căng thẳng (ví dụ CEX giới hạn rút tiền), do người dùng cá nhân chuyển sang DEX để minh bạch – thể hiện rõ sau sự kiện FTX.

CLOB DEXs chỉ chiếm 12,4% giao ngay on-chain (26,4 tỷ USD), trong khi AMM đạt 212 tỷ USD – phản ánh khác biệt về sở thích người dùng, giao diện và trải nghiệm onboarding.

CLOB DEXs xuất sắc ở giao dịch Perp (607 tỷ USD), nhưng giao ngay là thị trường lớn hơn nhiều, mang tới cơ hội tăng trưởng lớn chưa được khai thác hết.

Trải nghiệm người dùng

CEX dẫn đầu về giao diện mượt, thực thi dưới một giây và đa dạng loại lệnh. Tuy nhiên, CLOB DEXs – đặc biệt Hyperliquid – đã thu hẹp khoảng cách, độ trễ dưới một giây và hỗ trợ đa dạng loại lệnh. Phí gas, trải nghiệm ví và số lượng lệnh còn hạn chế vẫn cản trở phổ cập đại chúng.

Quy định

CEX được hưởng lợi từ khung pháp lý phát triển (SEC Hoa Kỳ, FCA Anh), nhưng nhiều sàn vận hành offshore. CLOB DEXs cung cấp quyền truy cập phi phép, xuyên biên giới và tự lưu ký, không KYC, nhưng đối mặt với bất định pháp lý khi quy định còn thay đổi (EU MiCA, hướng dẫn SEC Mỹ). Tổ chức phải cân bằng giữa độ tin cậy/quy định với quyền truy cập và linh hoạt.

Mô hình niềm tin

CEX cần lòng tin vào khả năng thanh toán/quỹ bảo hiểm của bên giữ tài sản; DEX phụ thuộc vào bảo mật smart contract, độ chính xác oracle và governance – rủi ro tùy thuộc vào chất lượng audit và quản trị.

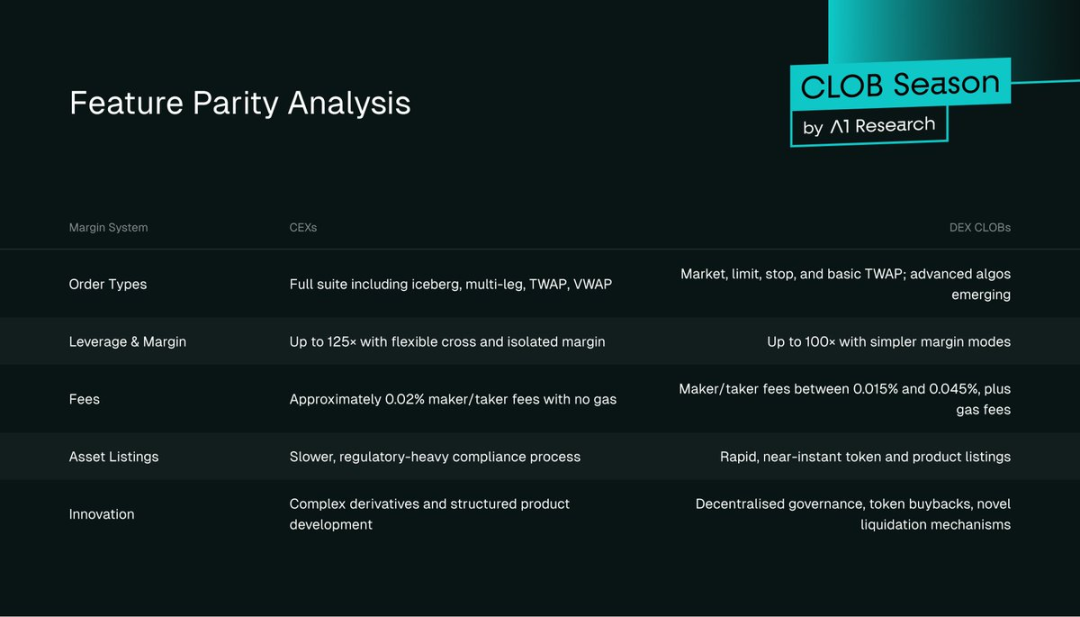

Đồng bộ tính năng

Hình 9: Bảng đồng bộ tính năng

Thách thức giao ngay

CLOB dẫn đầu hợp đồng Perp (92,63%), nhưng chỉ chiếm 12,4% giao ngay – lộ rõ thách thức kiến trúc so với thanh khoản AMM.

Tại sao AMM dẫn đầu giao ngay?

- Khởi tạo thanh khoản: Pool order book chủ động cần nhiều vốn và chuyên môn hơn LP AMM thụ động.

- Trải nghiệm phức tạp: Đặt lệnh phức tạp hơn swap, thêm phí gas.

- Phân mảnh: Thiếu order book chung dẫn đến chia nhỏ thanh khoản.

- Market maker chỉ tập trung vào cặp lớn, tài sản dài đuôi ít thanh khoản.

Điều này tạo vòng lặp tự củng cố, người dùng cá nhân mặc định chọn AMM vì tiện lợi, còn market maker tập trung vào phái sinh.

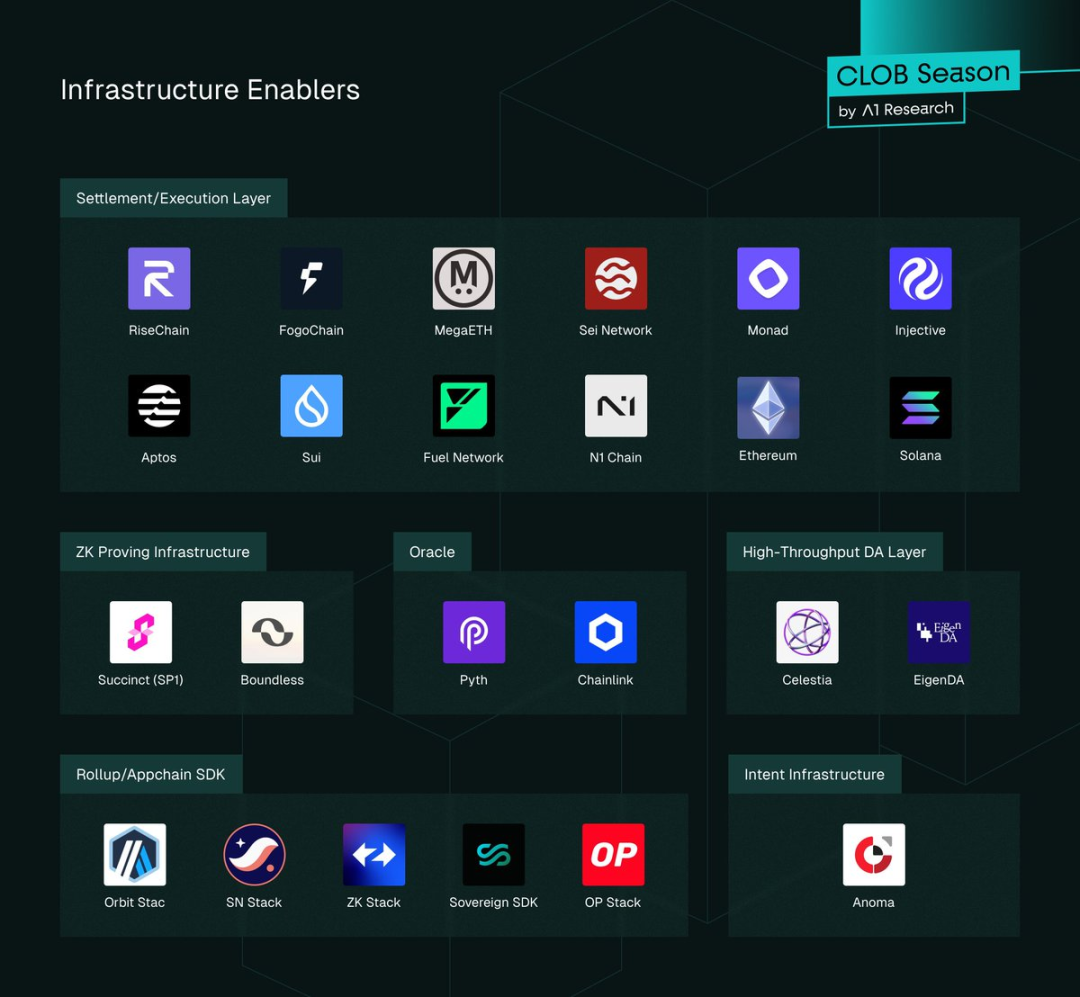

Bản đồ hệ sinh thái

Hình 10: Các nhà cung cấp hạ tầng CLOB

Các lớp hạ tầng

Ứng dụng DA (Data Availability) của các CLOB hàng đầu:

- Lighter: Ethereum DA

- ADEN: Orderly Network DA

- Các nền tảng khác: DA chain gốc (Hyperliquid/Layer1, Drift/Solana, Aster/BNB Chain)

Hạ tầng ZK:

- Lighter: ZK Rollup Layer2, SNARK lặp lại xác thực proof hàng loạt.

- EdgeX: StarkEX ZK proof cho đối sánh off-chain, cân bằng tốc độ và bảo mật.

- Paradex: SN stack và Starknet SHARP, Cairo cho bảo mật và xác minh zero-knowledge.

- Không ZK: Hyperliquid (consensus riêng), Drift (Solana native), ADEN (Orderly Network), dYdX v4 (Cosmos SDK), Aster (BNB Chain), BlueFin (Sui), Injective (Cosmos SDK).

Mô hình chia sẻ thanh khoản:

- ADEN: Chia sẻ thanh khoản toàn diện qua Orderly Network.

- Injective: Order book chia sẻ cấp giao thức cho các bên trong hệ sinh thái.

- BlueFin: Sui DeepBook protocol cho thanh khoản chia sẻ gốc.

- Order book riêng biệt: Hyperliquid, Lighter, EdgeX, Aster, Drift, Paradex, dYdX v4.

Oracle: Chainlink và Pyth cung cấp dữ liệu thị trường độ trễ thấp; đa số dùng PythLazer cập nhật giá dưới một giây.

Kết nối cross-chain:

- IBC cho dYdX v4 và Injective (margin trading Cosmos).

- LayerZero/Wormhole cho EdgeX, ADEN (Orderly Network) chuyển tài sản/lệnh.

- Hyperlane cho Paradex và một số dự án khác để nhắn tin đa chuỗi.

Giải pháp settlement thực sự đa nền tảng vẫn đang được phát triển.

Appchain và tích hợp phổ quát:

Layer1 appchain: Hyperliquid (HyperBFT Layer1), Injective (Cosmos SDK Layer1) tối ưu hiệu năng và kiểm soát.

Layer2/Layer3 appchain: Lighter (ZK Layer2 tùy chỉnh), EdgeX (StarkEX Layer2) tối ưu xác thực.

Layer1 phổ quát: Sui (DeepBook), Sei (tối ưu giao dịch), Monad (thực thi song song EVM).

Tất cả đều hướng đến spread hẹp và chốt giao dịch nhanh. Nội dung tiếp theo sẽ phân tích các lựa chọn thiết kế và CLOB hiệu năng cao trong môi trường composable.

Người dẫn đầu, kẻ chậm chân, người thắng & kẻ thua

Người dẫn đầu hiện tại

Layer1 tùy chỉnh của Hyperliquid cung cấp thực thi lệnh dưới một giây và order book sâu, chuyển lợi thế kỹ thuật thành kỷ lục khối lượng và phí – không có đối thủ gần nào trong năm 2025.

Người thắng mới nổi

- EdgeX: Hybrid matching StarkEX, giao dịch nhanh và niêm yết token liên tục.

- Lighter: ZK L2 độc quyền, thực thi xác thực, miễn phí bán lẻ, tăng trưởng người dùng và OI bền vững.

- Paradex: ZK L2 với doanh thu đa dạng (PFOF, lợi suất tiền gửi, phí vault, chênh lệch thị trường tiền tệ).

- Aster: Phí cao nhưng tăng trưởng nhanh nhờ ưu đãi, influencer, hỗ trợ từ CZ Binance và niêm yết tốc độ cao.

- Orderly Network: Perpetual DEX launcher không-code cho ADEN, order book hợp nhất thúc đẩy tăng trưởng thanh khoản/người dùng nhanh.

Những cái tên đáng chú ý

- Bullet: Solana ZK rollup appchain, order book kiểu Hyperliquid cho Perp quy mô lớn, độ trễ thấp.

- Monaco: Hạ tầng CLOB permissionless trên Sei, tập trung vào composability và thực thi microsecond.

Kẻ chậm chân chiến lược

- Appchain truyền thống (dYdX v4) đối mặt nhiều thách thức: khối lượng 7,34 tỷ USD nhưng chỉ 221 triệu USD OI (1,22%), cho thấy lòng tin tổ chức yếu. Niêm yết tài sản qua governance làm chậm mở rộng; tỷ lệ thu phí cao (1,28%) phản ánh người dùng trung thành, nhưng khó duy trì khi cạnh tranh miễn phí tăng.

- Nền tảng thiếu khác biệt: BlueFin (4,4 tỷ USD) và Injective (3,05 tỷ USD) có hạ tầng tốt nhưng thiếu lợi thế cạnh tranh. Chưa phổ cập đại chúng; khi thị trường trưởng thành, có thể tìm được thị trường ngách hoặc bị áp lực từ cả nhóm dẫn đầu và chuyên biệt.

- Phát hành appchain gặp khó khi blockchain Layer1 đa dụng ngày càng mạnh; việc cầu nối tăng bước onboarding, triển khai native thì không. Sui, Solana, BNB Chain nay ngang ngửa về hiệu năng và thanh khoản, khiến phát hành appchain khó biện minh. Chỉ đột phá kỹ thuật thực sự hoặc hạ tầng cross-chain trưởng thành mới có thể đảo ngược xu thế này.

Chiến lược thắng cuộc

- Bid-ask spread hẹp, độ trễ thấp/dự đoán được

- Chia sẻ thanh khoản đa frontend

- Giải pháp thanh khoản white-label phân phối nhanh

- Cơ chế phí công bằng, cân đối rủi ro cho market maker

- Đối sánh MEV-aware hạn chế giao dịch ăn chênh lệch độc hại

Hiệu năng là yếu tố then chốt. Spread hẹp và thực thi dưới một giây thúc đẩy khối lượng và giữ chân market maker, như Hyperliquid minh chứng. Mô hình chia sẻ thanh khoản (Injective, Sui) gia tăng hiệu quả giá so với pool riêng lẻ. Giải pháp thanh khoản white-label (Orderly Network) giúp frontend tập trung UX, backend tập trung đối sánh. Mô hình miễn phí như Lighter phá vỡ thế độc quyền và tăng trưởng nhanh, nhưng duy trì lâu dài phụ thuộc vào chiến lược kiếm tiền. Giảm MEV (Injective batch auction) hạn chế giao dịch độc hại nhưng cần điều chỉnh liên tục.

Những lối đi thất bại & rủi ro

- Layer1 thực thi chậm, tốn kém

- Onboarding phức tạp so với AMM đơn giản

- Sorter tập trung – rủi ro tin cậy/gian lận

- Rebate quá mức – thanh khoản bị thao túng

- Quản trị làm chậm niêm yết tài sản

- Tập trung thanh khoản – rủi ro hệ thống khi gián đoạn

dYdX cho thấy giao dịch sẽ dịch chuyển sang kiến trúc nhanh, rẻ hơn. Đa số CLOB thua kém AMM về onboarding; sorter tập trung tạo rủi ro điểm đơn. Thách thức thiết kế ưu đãi gồm lạm dụng hủy lệnh và đầu cơ. Niêm yết tài sản qua governance chậm hơn niêm yết realtime của AMM, hạn chế đa dạng tài sản dài đuôi. Tập trung thanh khoản làm tăng rủi ro hệ thống khi gián đoạn; cần xây dựng pool thanh khoản sâu, đa nền tảng.

Triển vọng cấu trúc thị trường

- Hợp nhất thành 3–5 trung tâm thanh khoản

- Thanh khoản tích hợp ví/app

- Kiến trúc module – tách biệt thực thi/settlement

- Nền tảng CLOB Layer1 trưởng thành

- Tuân thủ node hạ tầng

- Đối sánh lệnh hybrid cho tốc độ/công bằng

- Mở rộng thị trường giao ngay vượt 11% thị phần

Hợp nhất có lợi cho các DEX dẫn đầu, còn chuyên biệt tập trung vào bảo mật, tài sản ngách hoặc tuân thủ. Vị thế dẫn đầu phụ thuộc vào chất lượng thực thi và khả năng thu hút/giữ chân market maker qua thanh khoản sâu. Pool thanh khoản sâu hơn sẽ hút market maker và tăng trưởng tiếp. Việc thu hút thanh khoản trong tương lai sẽ dựa vào tích hợp ví/app. Hạ tầng ZK và DA sẽ cho phép thiết kế module, tách biệt thực thi/settlement để tăng tốc, bảo mật và khả năng chống chịu. Blockchain Layer1 đa dụng (Monad, Sei, Aptos, Sui, MegaETH, Rise, Fogo) đang nổi lên là nền tảng CLOB hàng đầu. Tuân thủ sẽ tập trung vào sorter/builder; hybrid permission và audit trail sẽ phổ biến. Đối sánh lệnh sẽ kết hợp order book liên tục với batch auction hoặc dòng lệnh kép (Injective, dYdX v4). CLOB sẽ mở rộng giao ngay qua hạ tầng thanh khoản chia sẻ, tích hợp ví và giao dịch không phí gas. Thị trường giao ngay lớn gấp hai đến bốn lần phái sinh; giành thêm thị phần có thể tăng quy mô thị trường từ 26,4 tỷ USD lên hơn 200 tỷ USD. CLOB on-chain có tiềm năng lớn để chiếm thị phần giao ngay từ AMM qua thanh khoản chia sẻ, routing ví, giảm chi phí Layer2 và ưu đãi blue-chip. Dù AMM thống trị tài sản dài đuôi, CLOB có thể tăng doanh thu bằng cách phát triển các cặp lớn.

Kết luận

Các sàn giao dịch phi tập trung bước vào kỷ nguyên mới, các CLOB DEX hàng đầu ghi nhận khối lượng hàng tháng hàng trăm tỷ USD và chất lượng thực thi ngang ngửa CEX. Cạnh tranh khốc liệt thúc đẩy quyết định chiến lược định hình tương lai ngành. Mô hình miễn phí tái lập giá cả, buộc các ông lớn phải thích ứng hoặc chứng minh được giá trị phí cao. Ưu thế kiến trúc đang chuyển dịch khi Layer1 đơn khối cho hiệu năng và khả năng tích hợp tương đương. Khoảng cách giao ngay vẫn là bài toán lớn. Khi thanh khoản tập trung, thị trường có thể hợp nhất về một số ít người dẫn đầu, với phân phối và giữ chân người dùng quan trọng không kém năng lực kỹ thuật. Báo cáo này đặt ra chuẩn so sánh cạnh tranh; các phân tích tiếp theo sẽ nghiên cứu kiến trúc CLOB, kinh tế hạ tầng module và chiến lược mở rộng giao ngay.

Tuyên bố:

- Bài viết này được đăng lại từ ForesightNews và bản quyền thuộc về A1 Research. Mọi thắc mắc về việc đăng lại vui lòng liên hệ đội ngũ Gate Learn.

- Miễn trừ trách nhiệm: Quan điểm thể hiện chỉ thuộc về tác giả, không phải lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác do Gate Learn dịch. Không sao chép, chia sẻ hoặc đạo văn bài dịch mà không dẫn nguồn Gate.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?