Thách thức thanh khoản với tài sản thực: Vì sao AMM chỉ phù hợp làm “lớp tiện ích” mà chưa thể thay thế “thị trường chính”

Giới thiệu: Thu hẹp khoảng cách thanh khoản tài sản thực (RWA)

RWA đang nhanh chóng xác lập vị thế trung tâm trong hành trình Web3 chuyển hóa sang thị trường đại chúng. Tuy nhiên, việc đưa hàng nghìn tỷ đô la tài sản thực lên blockchain chỉ là mở đầu. Thử thách thật sự là xây dựng hệ thanh khoản thứ cấp linh hoạt, hiệu quả cho các tài sản này—token hóa chỉ là điều kiện cần. Các AMM, trụ cột của DeFi, nổi lên như một giải pháp hấp dẫn. Vậy liệu chúng ta có thể “chuyển giao” trực tiếp mô hình AMM sang lĩnh vực RWA?

Tóm tắt (Ba điểm chính)

- Kết luận: Các AMM phổ biến như pool tập trung hay đường cong stablecoin không phù hợp để đóng vai trò “thị trường sơ cấp” cho RWA. Vấn đề cốt lõi không phải là mô hình đường cong mà là động lực kinh tế cho nhà cung cấp thanh khoản (LP). Trong bối cảnh giao dịch thấp, tuân thủ khắt khe, vận động chậm của RWA, các mô hình này không thể duy trì.

- Định vị: Thanh khoản RWA nên tập trung qua cơ chế phát hành/quy đổi, sổ lệnh có KYC hoặc RFQ, và các phiên đấu giá định kỳ. AMM chỉ nên là “lớp tiện ích”, hỗ trợ hoán đổi nhỏ hằng ngày, điều chỉnh nhẹ tài sản.

- Phương pháp: Để lợi suất nguyên bản RWA (lãi, cho thuê...) thực sự hướng về LP, cần kết hợp “tạo lập thị trường dải hẹp, dải trượt oracle/hook và nối lợi suất”—tất cả phải dựa trên kiểm soát rủi ro vững chắc và minh bạch thông tin.

1. AMM không phù hợp vai trò “thị trường sơ cấp” cho RWA

Giao dịch RWA yêu cầu tính chắc chắn, minh bạch, dễ kiểm toán. AMM báo giá liên tục là sáng tạo của DeFi, song gặp ba vấn đề cốt lõi khi áp dụng cho RWA: giao dịch cực thấp, nhịp thông tin chậm, quy trình tuân thủ phức tạp. Điều này khiến LP gần như không có doanh thu phí—trong khi vẫn mang rủi ro mất giá tạm thời.

AMM không nên gánh trọng trách “thị trường sơ cấp” đối với RWA, mà thích hợp nhất làm “khâu cuối cùng” thanh khoản. Giá trị của AMM là tạo trải nghiệm giao dịch nhỏ tiện lợi, linh hoạt cho người dùng thường nhật. Các giao dịch lớn, phát hiện giá, cần cơ chế thay thế phù hợp hơn.

2. Vì sao AMM thành công với tài sản tiền mã hóa?

Để lý giải thất bại của AMM với RWA, cần hiểu nền tảng thành công của AMM trong thị trường tiền mã hóa:

- Giao dịch liên tục: Thị trường hoạt động 24/7, arbitrageur toàn cầu phản ứng ngay mọi khoảng giá, tạo khối lượng khổng lồ.

- Siêu kết hợp: Bất kỳ ai, bất kỳ giao thức nào có thể đóng vai trò LP hoặc arbitrageur, tạo hiệu ứng mạng thúc đẩy thanh khoản mạnh mẽ.

- Biến động cao: Biến động tạo nhu cầu giao dịch và arbitrage liên tục, phí giao dịch giúp LP vượt qua mất giá tạm thời.

Khi tìm cách “sao chép” những đặc điểm này sang RWA, mọi thứ đổ vỡ: tần suất giao dịch suy giảm, nhịp cập nhật giá chậm, yêu cầu tuân thủ tăng lên.

[Định nghĩa ngữ cảnh | Nhịp cập nhật giá]

“Nhịp cập nhật giá” thể hiện tần suất cập nhật giá đáng tin cậy—điểm khác biệt cơ bản giữa tài sản tiền mã hóa và RWA.

- Tài sản tiền mã hóa: Nhịp cập nhật tính bằng giây (báo giá sàn, oracle).

- RWA phổ biến: Nhịp cập nhật hàng ngày hoặc hàng tuần (NAV quỹ, định giá bất động sản, kết quả đấu giá).

Nhịp thông tin càng chậm, AMM báo giá liên tục càng không phù hợp.

3. Kinh tế LP bị phá vỡ trong kịch bản RWA

LP mong đợi “lợi suất năm”, nhưng yếu tố này phụ thuộc vào phí giao dịch, tỷ lệ vốn được sử dụng đúng vùng giá, và tần suất chu kỳ giao dịch mỗi năm.

Với RWA, gần như bài toán này không giải được. Đặc điểm cụ thể:

- Giao dịch thấp: Vốn LP ít được luân chuyển, phí thu về rất thấp.

- Chi phí cơ hội lớn: Thị trường ngoài chuỗi có thể đem lại lợi suất cao hoặc không rủi ro. Nếu LP nắm giữ trực tiếp RWA, hiệu quả cao hơn cung cấp thanh khoản AMM.

- Rủi ro/lợi ích không cân xứng: Phí thấp, LP chịu rủi ro mất giá tạm thời và dễ bị arbitrageur “đục khoét” do trễ thông tin oracle.

Kết luận: Mô hình LP AMM bị chi phối bất lợi về cấu trúc khi áp dụng cho RWA.

4. Hai điểm ma sát cấu trúc: Giá & Tuân thủ

Bên cạnh vấn đề kinh tế, còn hai điểm ma sát cấu trúc:

- Nhịp định giá lệch: Định giá RWA và đấu giá cập nhật “chậm”, trong khi AMM báo giá tức thì. Độ trễ này tạo cơ hội arbitrage, LP dễ bị thiệt hại.

- Tuân thủ phân mảnh: KYC, whitelist, hạn chế chuyển nhượng kéo dài quy trình vào/ra, làm đứt gãy mô hình “ai cũng tham gia” DeFi, kéo theo thanh khoản phân mảnh, nông.

- Thiết kế dòng tiền: Thu nhập từ lãi, cho thuê RWA có thể tăng NAV hoặc phát trực tiếp. Nếu AMM/LP chưa tối ưu tiếp nhận/phân phối dòng này, LP có thể mất quyền lợi hoặc bị hòa tan trong dòng arbitrage.

5. Ứng dụng & giới hạn phù hợp

Không phải mọi RWA đều không tương thích AMM—phân loại đúng là yếu tố quyết định.

- Phù hợp: Tài sản ngắn hạn, NAV cập nhật hàng ngày, minh bạch cao (ví dụ: quỹ tiền tệ, trái phiếu kho bạc token hóa, ghi chú sinh lợi). Giá rõ ràng, tập trung là tối ưu cho AMM dải hẹp phục vụ trao đổi nhanh.

- Không phù hợp: Tài sản thực cần định giá ngoài chuỗi hoặc đấu giá thưa (ví dụ: bất động sản thương mại, cổ phần tư nhân). Nhịp thông tin chậm và bất cân xứng khuyến nghị cơ chế sổ lệnh/RFQ hoặc đấu giá.

Nghiên cứu tình huống: Arbitrage trên Plume Chain’s Nest

- Bối cảnh: Dự án Nest, token nALPHA, nBASIS giao dịch trên Curve và Rooster DEX AMM. Giai đoạn đầu, quy đổi nhanh (khoảng 10 phút), nhưng giá token cập nhật hàng ngày hoặc chậm hơn.

- Diễn tiến: NAV cập nhật hàng ngày trong khi AMM báo giá liên tục, dẫn đến giá AMM trễ. Arbitrageur có thể mua rẻ trên DEX, quy đổi qua protocol và thanh toán ở NAV mới cao hơn.

- Hệ quả: Arbitrageur thu lợi lớn, LP AMM chịu toàn bộ mất giá tạm thời, đặc biệt LP đặt thanh khoản xa vùng giá thua nặng hơn.

Đánh giá trường hợp & giải pháp

- Nguyên nhân gốc: Nhịp giá lệch, thiếu rào cản rủi ro hoặc cơ chế điều hướng giao dịch ở cấp giao thức.

- Biện pháp:

- Phân luồng giao dịch: AMM chỉ tiếp nhận lệnh nhỏ, lệnh lớn chuyển RFQ hoặc phát hành/quy đổi.

- Theo dõi giá chủ động: Dùng “dải trượt oracle + hook” tập trung thanh khoản quanh NAV mới. NAV cập nhật tự động di chuyển hành lang giá hoặc tăng phí tạm thời.

- Giới hạn rủi ro: Quy định độ mới tối thiểu của oracle, ngắt mạch giá cao hơn/thấp hơn, chuyển sang đấu giá/quy đổi khi định giá lớn.

- Minh bạch: Xây dựng dashboard công khai: biên giá cao hơn/thấp hơn, tình trạng oracle, hàng chờ quy đổi v.v. để LP chủ động quyết định.

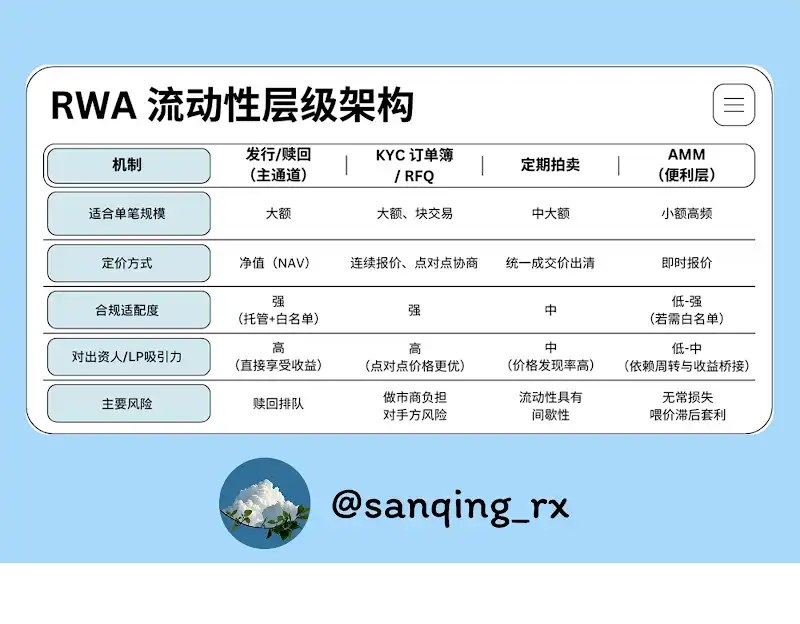

6. “Khung xương” thanh khoản bốn tầng

Thị trường RWA hiệu quả cần hạ tầng thanh khoản đa tầng.

[Định nghĩa ngữ cảnh | “AMM chỉ nhận giao dịch nhỏ”]

- Định vị: AMM là “khâu cuối cùng” tiện ích, xử lý lệnh nhỏ, tối ưu hóa danh mục.

- Triển khai: Ở tầng routing, quy định mọi giao dịch vượt ngưỡng (ví dụ: lệnh riêng > 0,5%–1% tổng TVL pool) chuyển RFQ, sổ lệnh hoặc phát hành/quy đổi. AMM chỉ bảo đảm hoán đổi nhỏ vào bất kỳ thời điểm nào, không nhận các cú sốc giao dịch lớn.

7. Vận hành AMM RWA hiệu quả: Ba yếu tố cốt lõi

Để phát huy vai trò “lớp tiện ích” của AMM, tập trung ba điểm sau:

1. Thanh khoản tập trung

Chỉ cung cấp thanh khoản trong dải hẹp sát NAV tài sản. Cách này tăng hiệu quả vốn, giảm thời gian thanh khoản bị arbitrage ở giá cũ.

2. Thích nghi giá & tự bảo vệ (Oracle Slip-Band / Hook)

Đây là bước nâng cấp động cho thanh khoản tập trung. Oracle, hợp đồng thông minh cho phép tự động bám sát giá mới và kích hoạt biện pháp bảo vệ khi thị trường biến động.

[Định nghĩa ngữ cảnh | Oracle Slip-Band & Hook]

- Slip-Band: Hành lang giá hẹp bám sát giá tham chiếu oracle (NAV), nơi tập trung thanh khoản.

- Hook: Lệnh lập trình trong hợp đồng AMM, khi oracle cập nhật sẽ tự động di chuyển “slip-band” sang giá mới, hoặc tăng phí tạm thời để quản lý rủi ro.

Mục tiêu: Không để thanh khoản “mắc kẹt” ở giá cũ, vẫn duy trì thuận tiện hoán đổi nhỏ.

3. Nối lợi suất

Cần cơ chế mã nguồn rõ ràng để lợi suất gốc RWA—lãi, thuê, v.v.—được ghi nhận và phân phối đúng cho LP AMM. Phải xác định quy tắc: lợi suất vào pool, cách tính quyền nhận, thời điểm LP rút, đảm bảo LP nhận cả phí giao dịch lẫn lợi suất tài sản gốc.

8. Kết luận: Dịch chuyển từ “báo giá liên tục” sang “thanh khoản dự đoán được”

RWA không cần tín hiệu giá liên tục mà cần hạ tầng thanh khoản đo lường, thanh toán được.

Giải pháp đúng: Phân vai rõ ràng cho từng cơ chế.

- Xây dựng “cao tốc” với phát hành/quy đổi, sổ lệnh KYC/RFQ, đấu giá định kỳ—đảm trách phát hiện giá thực và giao dịch lớn.

- Để AMM làm “khâu cuối cùng”, tối ưu hóa trải nghiệm hoán đổi nhỏ, minh bạch, linh hoạt.

Khi tối ưu hóa hiệu quả vốn phù hợp thực tiễn tuân thủ, không ép AMM vào vai trò “thị trường sơ cấp” khi chưa đủ điều kiện, hệ sinh thái thanh khoản thứ cấp RWA trên chuỗi sẽ phát triển lành mạnh, bền vững.

Lưu ý pháp lý:

- Bài viết này đăng lại từ [BlockBeats] và bản quyền thuộc về tác giả gốc [ @sanqing_rx, thành viên chủ chốt RealtyX DAO]. Nếu có thắc mắc về bài đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được giải quyết theo quy trình.

- Lưu ý: Quan điểm trong bài viết là của tác giả, không phải khuyến nghị đầu tư.

- Các bản dịch bài viết sang ngôn ngữ khác do đội Gate Learn thực hiện. Trừ khi Gate được ghi rõ, không được phép sao chép, phát hành hay sử dụng lại bản dịch này.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Plume Network là gì

Xu hướng Crypto năm 2025: Những gì mà các tổ chức đầu tư hàng đầu nói (Phần 1)

Crypto Narratives là gì? Các Narratives hàng đầu cho năm 2025 (CẬP NHẬT)

The Airdrop Meta: a Lull in Performance or an Obituary?

usual.money: RWA tiền tệ ổn định phi tập trung