Đầu tư Tiền điện tử: Con đường mới đến sự giàu có cho các công ty niêm yết tại Mỹ

Vào ngày 27 tháng 5, một cổ phiếu ít được biết đến đã gây ra một làn sóng lớn trong sàn giao dịch Nasdaq.

SharpLink Gaming (SBET), một công ty cờ bạc nhỏ với vốn hóa thị trường chỉ 10 triệu đô la, đã thông báo rằng họ đã mua khoảng 163.000 Ethereum (ETH) thông qua một khoản đầu tư vốn cổ phần riêng trị giá 425 triệu đô la.

Ngay khi tin tức được công bố, giá cổ phiếu của SharpLink đã tăng vọt, với mức tăng hơn 500% tại một thời điểm.

Việc mua coin có thể trở thành mã tài sản mới cho các công ty niêm yết công khai trên thị trường chứng khoán Mỹ nhằm tăng giá cổ phiếu của họ.

Nguồn gốc của câu chuyện tự nhiên là MicroStrategy (nay được đổi tên thành Strategy, mã cổ phiếu MSTR), công ty đã thổi bùng ngọn lửa chiến tranh, dám đặt cược vào Bitcoin từ năm 2020.

Trong năm năm, nó đã biến đổi từ một công ty công nghệ bình thường thành "nhà tiên phong đầu tư Bitcoin." Vào năm 2020, giá cổ phiếu của MicroStrategy chỉ hơn 10 đô la; đến năm 2025, cổ phiếu đã tăng vọt lên 370 đô la, với vốn hóa thị trường vượt quá 100 tỷ đô la.

Việc mua các đồng tiền không chỉ làm tăng bảng cân đối kế toán của MicroStrategy mà còn khiến nó trở thành tâm điểm của thị trường vốn.

Vào năm 2025, cơn sốt này sẽ trở nên dữ dội hơn.

Từ các công ty công nghệ đến các tập đoàn bán lẻ, và ngay cả các doanh nghiệp cá cược nhỏ, các công ty niêm yết tại Mỹ đang khơi dậy một động lực định giá mới với tiền điện tử.

Bí mật đằng sau việc tạo ra tài sản bằng cách mua tiền điện tử để tăng giá trị thị trường là gì?

MicroStrategy, một cuốn sách giáo khoa về sự tích hợp giữa trò chơi tiền điện tử và cổ phiếu.

Mọi thứ bắt đầu với MicroStrategy.

Vào năm 2020, công ty phần mềm doanh nghiệp này là công ty đầu tiên khơi dậy cơn sốt mua coin trên thị trường chứng khoán Mỹ, và CEO Michael Saylor cho biết Bitcoin là “một kho lưu trữ giá trị đáng tin cậy hơn đồng đô la”;

Niềm tin vào sự phát triển là điều thú vị, nhưng điều thực sự làm cho công ty này nổi bật là cách họ tham gia vào thị trường vốn.

Chiến lược của MicroStrategy có thể được tóm tắt là sự kết hợp của "trái phiếu chuyển đổi + Bitcoin:"

Đầu tiên, công ty huy động vốn bằng cách phát hành trái phiếu chuyển đổi lãi suất thấp.

Kể từ năm 2020, MicroStrategy đã phát hành các loại trái phiếu như vậy nhiều lần, với lãi suất thấp tới 0%, thấp hơn nhiều so với mức trung bình của thị trường. Ví dụ, vào tháng 11 năm 2024, công ty đã phát hành 2.6 tỷ USD trái phiếu chuyển đổi, với chi phí tài chính gần như bằng không.

Các trái phiếu này cho phép nhà đầu tư chuyển đổi chúng thành cổ phiếu của công ty với mức giá cố định trong tương lai, tương đương với việc cung cấp cho nhà đầu tư một tùy chọn mua, trong khi cho phép công ty thu được tiền mặt với chi phí rất thấp.

Thứ hai, MicroStrategy sẽ đầu tư toàn bộ số tiền huy động được vào Bitcoin. Bằng cách liên tục tăng cường nắm giữ Bitcoin thông qua nhiều vòng tài chính, Bitcoin đã trở thành một phần cốt lõi của bảng cân đối kế toán của công ty.

Cuối cùng, MicroStrategy đã tận dụng hiệu ứng tăng giá do sự gia tăng giá Bitcoin để khởi động một "hiệu ứng bánh đà".

Khi giá Bitcoin tăng từ $10,000 vào năm 2020 lên $100,000 vào năm 2025, giá trị tài sản của công ty đã tăng đáng kể, thu hút thêm nhiều nhà đầu tư mua cổ phiếu của nó. Sự tăng giá cổ phiếu đã cho phép MicroStrategy phát hành trái phiếu hoặc cổ phiếu một lần nữa với định giá cao hơn, huy động thêm vốn để tiếp tục mua Bitcoin, từ đó tạo ra một chu kỳ vốn tự tăng cường.

Cốt lõi của mô hình này nằm ở sự kết hợp giữa việc tài trợ với chi phí thấp và tài sản có lợi suất cao. Bằng cách vay tiền thông qua trái phiếu chuyển đổi với chi phí gần như bằng không, mua bitcoin có tính biến động nhưng có triển vọng tăng trưởng dài hạn, và sau đó tận dụng sự nhiệt tình của thị trường đối với tiền điện tử để khuếch đại định giá.

Cách tiếp cận này không chỉ thay đổi cấu trúc tài sản của MicroStrategy, mà còn cung cấp một ví dụ điển hình cho các công ty cổ phần khác của Mỹ.

SharpLink, nghĩa của việc mượn một cái vỏ không nằm ở rượu.

SharpLink Gaming (SBET) đã tối ưu hóa gameplay ở trên, sử dụng Ethereum (ETH) làm tài sản thay vì Bitcoin.

Nhưng đằng sau điều này, có một sự kết hợp khéo léo giữa sức mạnh của vòng tiền điện tử và thị trường vốn.

Lối chơi của nó cũng có thể được tóm tắt là "niêm yết qua cửa sau", với cốt lõi là tận dụng "vỏ" của một công ty đã niêm yết và câu chuyện về tiền điện tử để nhanh chóng khuếch đại bong bóng định giá.

SharpLink ban đầu là một công ty nhỏ đang gặp khó khăn trên bờ vực bị hủy niêm yết khỏi NASDAQ, với giá cổ phiếu giảm xuống dưới $1, vốn chủ sở hữu của cổ đông dưới 2,5 triệu đô la, và áp lực tuân thủ rất lớn.

Nhưng nó có một lá bài tẩy - trạng thái niêm yết của Nasdaq.

“Vỏ” này đã thu hút sự chú ý của những người chơi lớn trong vòng tiền điện tử: ConsenSys, do người đồng sáng lập Ethereum Joe Lubin dẫn dắt.

Vào tháng 5 năm 2025, ConsenSys, hợp tác với một số công ty vốn đầu tư mạo hiểm trong lĩnh vực tiền điện tử (như ParaFi Capital và Pantera Capital), đã dẫn dắt việc mua lại SharpLink thông qua một giao dịch PIPE (Đầu tư tư nhân vào vốn cổ phần công cộng) trị giá 425 triệu đô la.

Họ đã phát hành 69,1 triệu cổ phiếu mới (với giá 6,15 đô la mỗi cổ phiếu), nhanh chóng nắm giữ hơn 90% quyền kiểm soát SharpLink, vượt qua quy trình phức tạp của một IPO hoặc SPAC. Joe Lubin được bổ nhiệm làm chủ tịch hội đồng quản trị, và ConsenSys rõ ràng đã tuyên bố rằng họ sẽ hợp tác với SharpLink để khám phá "chiến lược kho bạc Ethereum."

Một số người nói rằng đây là phiên bản ETH của MicroStrategy, nhưng thực tế, cách chơi tinh vi hơn.

Mục đích thực sự của giao dịch này không phải là để cải thiện hoạt động kinh doanh cờ bạc của SharpLink, mà là để nó trở thành một căn cứ vững chắc cho lĩnh vực tiền điện tử gia nhập thị trường vốn.

ConsenSys dự định mua khoảng 163,000 ETH với 425 triệu USD, đóng gói nó như "phiên bản Ethereum của MicroStrategy," và tuyên bố rằng ETH là một "tài sản dự trữ kỹ thuật số."

Thị trường vốn liên quan đến "chênh lệch câu chuyện"; câu chuyện này không chỉ thu hút các quỹ đầu cơ mà còn cung cấp một "đại diện ETH mở" cho các nhà đầu tư tổ chức không thể nắm giữ trực tiếp ETH.

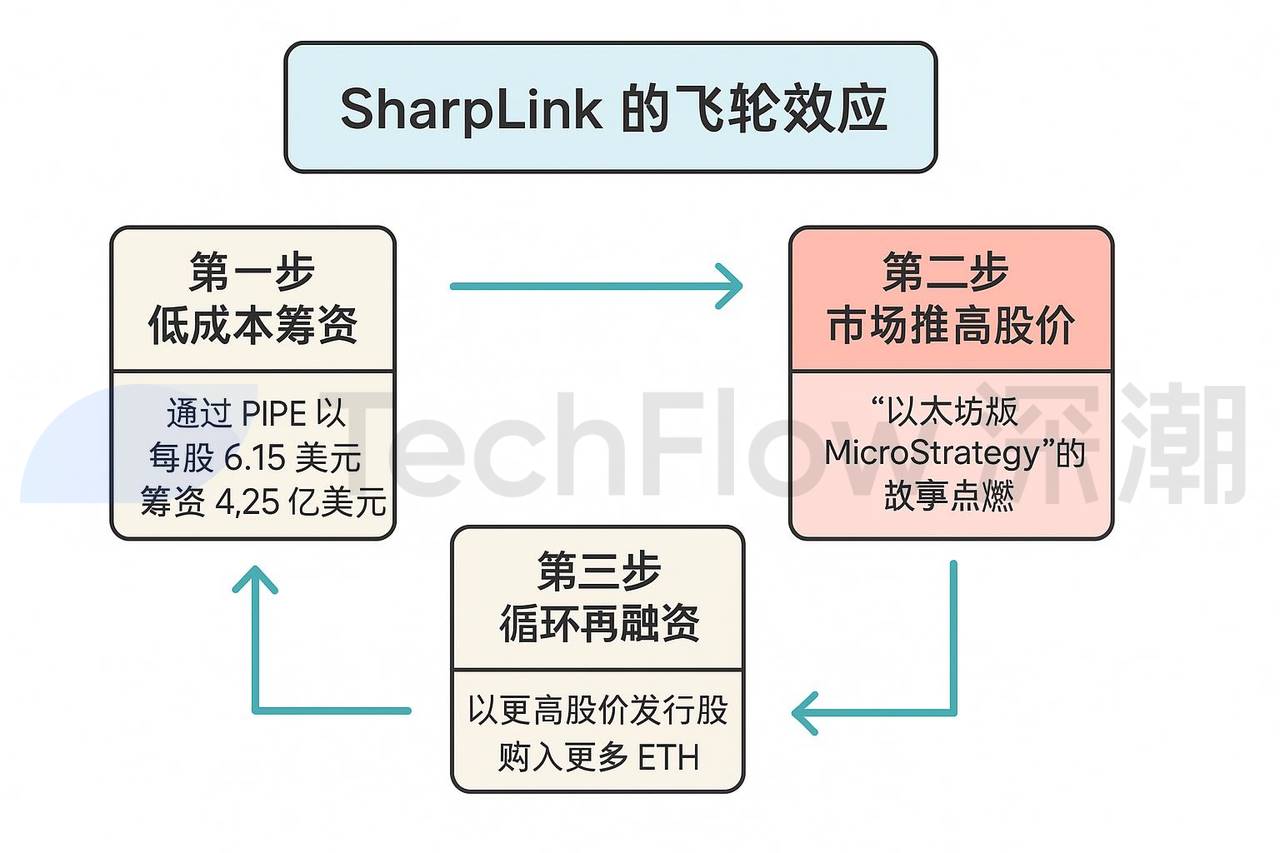

Mua tiền điện tử chỉ là bước đầu tiên; "ma thuật" thực sự của SharpLink nằm ở hiệu ứng bánh đà. Hoạt động của nó có thể được chia thành một chu trình ba bước:

Bước đầu tiên là gây quỹ chi phí thấp.

SharpLink đã huy động được 425 triệu USD thông qua PIPE với giá 6,15 USD mỗi cổ phiếu, điều này loại bỏ các buổi roadshow và quy trình quy định phức tạp cần thiết cho IPO hoặc SPAC, dẫn đến chi phí thấp hơn.

Bước hai, sự nhiệt tình của thị trường đẩy giá cổ phiếu lên.

Các nhà đầu tư được kích thích bởi câu chuyện về "phiên bản Ethereum của MicroStrategy", và giá cổ phiếu đã tăng vọt. Sự hào hứng của thị trường đối với cổ phiếu SharpLink vượt xa giá trị tài sản của nó, với các nhà đầu tư sẵn sàng trả giá cao hơn nhiều so với giá trị ròng của các khoản nắm giữ ETH, tạo ra một "khoản phí tâm lý" mà nhanh chóng thổi phồng vốn hóa thị trường của SharpLink.

SharpLink cũng dự định staking các đồng ETH này, khóa chúng trong mạng Ethereum, trong khi kiếm được lợi suất hàng năm từ 3%-5%.

Bước ba, tái tài trợ chu kỳ. Bằng cách phát hành cổ phiếu một lần nữa với giá cổ phiếu cao hơn, SharpLink có thể lý thuyết huy động được nhiều vốn hơn, mua thêm ETH, và lặp lại chu kỳ, với việc định giá ngày càng lớn giống như một quả cầu tuyết.

Phía sau "ma thuật vốn" này, có bóng dáng của một quả bong bóng.

Cốt lõi kinh doanh của SharpLink - tiếp thị cờ bạc - gần như bị bỏ quên, và kế hoạch đầu tư 425 triệu đô la ETH hoàn toàn không liên quan đến các yếu tố cơ bản của nó. Giá cổ phiếu của nó đã tăng vọt, chủ yếu do các quỹ đầu cơ và câu chuyện về tiền điện tử.

Sự thật là vốn trong vòng tiền điện tử cũng có thể nhanh chóng thổi phồng các bong bóng định giá thông qua mô hình "mượn vỏ + mua đồng tiền", tận dụng một số vỏ công ty niêm yết nhỏ và vừa.

Ý định của người say rượu không nằm ở rượu; nó tự nhiên tốt nếu việc kinh doanh của công ty niêm yết có liên quan, nhưng nếu không liên quan, thì thực tế là không quan trọng.

Bắt chước không phải là hoàn hảo.

Chiến lược mua coin dường như là "mã tài sản" cho các công ty niêm yết trên thị trường chứng khoán Mỹ, nhưng nó không phải là hoàn hảo.

Trên con đường bắt chước, đông đúc những kẻ đến muộn.

Vào ngày 28 tháng 5, GameStop, gã khổng lồ bán lẻ trò chơi nổi tiếng vì cuộc chiến của nhà đầu tư bán lẻ chống lại Phố Wall, đã thông báo rằng họ đã mua 4.710 bitcoins với giá 512,6 triệu đô la, cố gắng tái tạo thành công của MicroStrategy. Tuy nhiên, thị trường đã phản ứng lạnh lùng: sau thông báo, giá cổ phiếu của GameStop đã giảm 10,9%, và các nhà đầu tư không bị thuyết phục.

Vào ngày 15 tháng 5, Addentax Group Corp (mã cổ phiếu ATXG), một công ty dệt may của Trung Quốc, đã công bố kế hoạch mua 8,000 Bitcoins và đồng TRUMP của Trump bằng cách phát hành cổ phiếu phổ thông. Dựa trên giá Bitcoin hiện tại là 108,000 USD, chi phí cho giao dịch này sẽ vượt quá 800 triệu USD.

Tuy nhiên, ngược lại, tổng giá trị thị trường cổ phiếu của công ty chỉ khoảng 4,5 triệu đô la, điều này có nghĩa là chi phí lý thuyết để sở hữu đồng coin của nó cao hơn 100 lần so với giá trị thị trường của công ty.

Gần như cùng một thời điểm, một công ty Trung Quốc khác niêm yết trên thị trường chứng khoán Mỹ, Jiuzi Holdings (mã chứng khoán JZXN), cũng tham gia vào cơn sốt mua coin này.

Công ty đã công bố kế hoạch mua 1.000 đồng tiền điện tử Bitcoin trong năm tới, với chi phí hơn 100 triệu đô la.

Thông tin công khai cho thấy Jiuzhi Holdings là một công ty Trung Quốc tập trung vào việc bán lẻ xe năng lượng mới, được thành lập vào năm 2019. Các cửa hàng bán lẻ của công ty chủ yếu nằm ở các thành phố cấp ba và cấp bốn của Trung Quốc.

Tổng vốn hóa thị trường của công ty này trên Nasdaq chỉ khoảng 50 triệu đô la.

Giá cổ phiếu thực sự đang tăng, nhưng mức độ khớp giữa giá trị thị trường của công ty và chi phí mua Tiền điện tử là yếu tố then chốt.

Đối với những người đến muộn hơn, nếu giá Bitcoin giảm và họ thực sự mua vào, bảng cân đối kế toán của họ sẽ phải đối mặt với áp lực khổng lồ.

Chiến lược mua coin không phải là một mã tài sản phổ quát. Thiếu hỗ trợ cơ bản và những cược mua coin quá đòn bẩy có thể chỉ là một con đường rủi ro dẫn đến sự vỡ bong bóng.

Một cách khác để thoát ra

Mặc dù có nhiều rủi ro, cơn sốt mua tiền điện tử vẫn có tiềm năng trở thành điều bình thường mới.

Vào năm 2025, áp lực lạm phát toàn cầu và kỳ vọng về sự giảm giá của đồng đô la Mỹ tiếp tục, và ngày càng nhiều công ty bắt đầu xem Bitcoin và Ethereum như là "tài sản chống lạm phát". Công ty Metaplanet của Nhật Bản đã nâng cao giá trị thị trường của mình thông qua chiến lược kho bạc Bitcoin, trong khi nhiều công ty niêm yết tại Mỹ cũng đang nhanh chóng theo chân MicroStrategy.

Dưới xu hướng chung, tiền điện tử ngày càng thể hiện sự hiện diện của chúng trong các lĩnh vực chính trị và kinh tế toàn cầu.

Đây có phải là một loại "ra khỏi vòng tròn" mà mọi người trong vòng tiền điện tử thường nhắc đến không?

Một quan sát toàn diện về các xu hướng hiện tại cho thấy có hai con đường chính để tiền điện tử gia nhập dòng chính: sự gia tăng của stablecoin và dự trữ tiền điện tử trong bảng cân đối kế toán của công ty.

Bề ngoài, stablecoin cung cấp một phương tiện ổn định cho các khoản thanh toán, tiết kiệm và chuyển tiền trong thị trường tiền điện tử, giảm thiểu sự biến động và thúc đẩy việc sử dụng rộng rãi các loại tiền điện tử. Tuy nhiên, bản chất của nó là một sự mở rộng của sự thống trị của đồng đô la.

Lấy USDC làm ví dụ, nhà phát hành của nó là Circle có mối quan hệ chặt chẽ với chính phủ Hoa Kỳ và nắm giữ một lượng lớn trái phiếu Kho bạc Hoa Kỳ như tài sản dự trữ. Điều này không chỉ củng cố vị thế của đồng đô la như một loại tiền tệ dự trữ toàn cầu mà còn mở rộng thêm ảnh hưởng của hệ thống tài chính Hoa Kỳ vào thị trường tiền điện tử toàn cầu thông qua việc lưu hành stablecoin.

Một cách khác để bùng nổ là các công ty niêm yết công khai mua coin.

Các công ty mua tiền điện tử thu hút vốn đầu cơ thông qua các câu chuyện về tiền điện tử, làm tăng giá cổ phiếu. Tuy nhiên, ngoài một vài công ty dẫn đầu, mức độ mà các kẻ bắt chước sau này có thể cải thiện các yếu tố cơ bản của doanh nghiệp chính của họ, ngoài việc chỉ tăng giá trị thị trường, vẫn là một bí ẩn.

Cho dù là stablecoins hay tiền điện tử được thêm vào bảng cân đối kế toán của các công ty niêm yết, tiền điện tử dường như giống như một công cụ để tiếp tục hoặc củng cố bối cảnh tài chính hiện có.

Việc cắt leeks hay theo đuổi đổi mới tài chính, giống như nhìn vào hai mặt của một đồng xu, tùy thuộc vào việc bạn ngồi ở bên nào của bàn poker.

Tuyên bố:

- Bài viết này được sao chép từ [TechFlow] Bản quyền thuộc về tác giả gốc [TechFlow] Nếu bạn có bất kỳ phản đối nào đối với việc in lại, vui lòng liên hệ Nhóm Gate LearnNhóm sẽ xử lý nó nhanh chóng nhất có thể theo các quy trình liên quan.

- Thông báo: Quan điểm và ý kiến được nêu trong bài viết này là của tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các phiên bản ngôn ngữ khác của bài viết được dịch bởi đội ngũ Gate Learn, trừ khi có thông báo khác.CổngTrong những hoàn cảnh như vậy, việc sao chép, phát tán hoặc đạo văn các bài viết đã được dịch là bị cấm.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?