Gate Ventures Research Insights: Chiến lược Tạo ra Stablecoin Tổng hợp - Xây dựng Lego Tài chính với Tiền lãi

Gate Ventures

TL;DR

Stablecoins từ lâu đã được coi là “viên ngọc quý của ngành công nghiệp tiền điện tử”, nhưng sự phát triển ban đầu chủ yếu tập trung vào các stablecoin thuật toán, chẳng hạn như AMPL của Ampleforth và UST (LUNA) của Terra. Những dự án này đã tìm cách thoát khỏi sự phụ thuộc vào tài sản đô la Mỹ bằng cách sử dụng các cơ chế thuật toán để xây dựng các “stablecoin đô la” được bao gói, với mục tiêu thúc đẩy việc áp dụng stablecoin trên quy mô lớn trong hệ sinh thái tiền điện tử và DeFi, và cuối cùng mở rộng đến người dùng truyền thống ngoài chuỗi. Ngoài tham vọng chung này, hai dự án cũng đã đi theo những con đường khác biệt đáng kể. Ampleforth đã đặt mục tiêu tạo ra một đơn vị thanh toán nội địa hoàn toàn thuộc về thế giới tiền điện tử, và do đó không duy trì một tỷ lệ cố định 1:1 với đô la Mỹ. Ngược lại, TerraUSD (UST) đã cố gắng duy trì một tỷ lệ ổn định với đô la để phục vụ rộng rãi hơn như một phương thức thanh toán và một nơi lưu giữ giá trị.

Năm nay, với sự xuất hiện của Ethena, các stablecoin DeFi không còn chỉ gắn liền với sự ổn định giá mà đã bắt đầu neo vào “các nguồn lợi suất.” Một loại “stablecoin dựa trên chiến lược” mới đang nổi lên. Về cơ bản, các token này đóng gói các chiến lược phòng ngừa rủi ro hoặc các sản phẩm lợi suất rủi ro thấp thành một tài sản chuyển nhượng có mệnh giá 1 đô la. Ví dụ, USDe của Ethena hoạt động tương tự như một cổ phần quỹ. Đằng sau nó là một chiến lược delta-neutral đi dài hạn trên stETH trong khi bán khống các hợp đồng vĩnh viễn để tạo ra lợi suất, sau đó được phân phối cho các nhà nắm giữ dưới dạng sUSDe. Bởi vì cấu trúc stablecoin này giống với các cổ phần đăng ký trong một quỹ phòng ngừa rủi ro, các cơ quan quản lý như BaFin ở Đức đã phân loại nó là một chứng khoán.

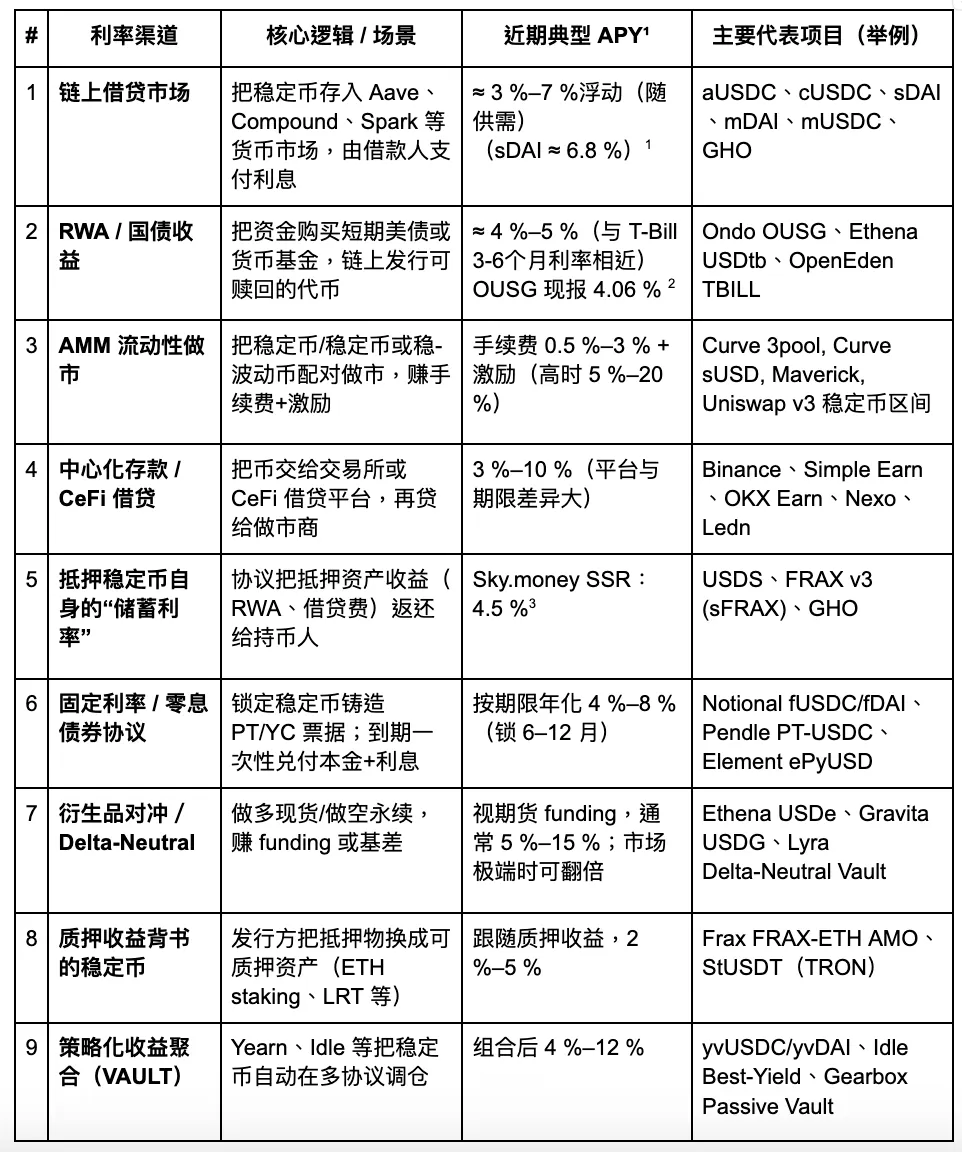

Khi xem xét hệ thống các cơ chế sinh lợi đằng sau stablecoin, bài viết phân loại chúng thành chín loại chính: cho vay trên chuỗi, tài sản thế giới thực (RWA), tạo lập thị trường AMM, gửi tiền CeFi, tỷ lệ tiết kiệm của giao thức (như DSR), trái phiếu lãi suất cố định, phòng ngừa phái sinh, lợi suất staking, và kho chiến lược tổng hợp. Trong các điều kiện thị trường hiện tại, lợi suất hàng năm của các kênh này thường nằm trong khoảng 3–8%, mặc dù trong các khoảng thời gian đặc biệt (như trong thời gian USDC không còn liên kết hoặc khi tỷ lệ tài trợ tăng vọt), lợi nhuận có thể tạm thời vượt quá hai con số.

Mặc dù các dự án stablecoin dựa trên chiến lược ngày nay có vẻ rất đồng nhất bề ngoài, nhưng sự khác biệt cốt lõi của chúng nằm ở ba khía cạnh chính: tính bền vững của cấu trúc lợi suất, tính minh bạch của việc công bố lợi suất và liệu chúng có được xây dựng trên nền tảng tuân thủ quy định hay không. Hiện tại, các stablecoin được hỗ trợ bởi tài sản thế giới thực (RWA), chẳng hạn như USDY và OUSG, có lợi thế tương đối về tuân thủ, vì đã nhận được một mức độ công nhận quy định nhất định. Tuy nhiên, trần tăng trưởng của chúng bị hạn chế bởi các giới hạn cấu trúc của thị trường Kho bạc Hoa Kỳ. Ngược lại, các stablecoin liên kết với hợp đồng phái sinh như USDe cung cấp tính linh hoạt và tiềm năng lợi suất cao hơn, nhưng chúng cũng phụ thuộc nhiều hơn vào lãi suất mở (OI) trong các thị trường hợp đồng tương lai vĩnh viễn, khiến chúng nhạy cảm hơn nhiều với sự biến động của thị trường.

Trong xu hướng này, người hưởng lợi lớn nhất trong số các dự án hạ tầng là Pendle. Giao thức phân tách tài sản tạo lãi thành Token Gốc (PT) và Token Lãi (YT), qua đó xây dựng một thị trường lãi suất trên chuỗi và thúc đẩy sự chuẩn hóa của “phòng ngừa chênh lệch” và “chuyển nhượng lãi suất.” Khi ngày càng nhiều dự án stablecoin áp dụng Pendle để quản lý dòng tiền của họ, TVL, khối lượng giao dịch và các cơ chế hối lộ của nó dự kiến sẽ tiếp tục tăng trưởng.

Chúng tôi tin rằng tương lai của các stablecoin dựa trên chiến lược sẽ tiến hóa theo hướng trở nên mô-đun, thân thiện với quy định và minh bạch về tiền lãi. Các dự án có nguồn tiền lãi độc đáo, cơ chế đổi lại mạnh mẽ và các rào cản thanh khoản thông qua việc áp dụng hệ sinh thái có khả năng trở thành nền tảng cho thế hệ tiếp theo của “các quỹ thị trường tiền tệ trên chuỗi.” Tuy nhiên, các sản phẩm như vậy vẫn có thể bị phân loại là chứng khoán bởi các nhà quản lý, và các thách thức tuân thủ tiềm năng không nên bị bỏ qua.

Stablecoin Dựa Trên Chiến Lược

Stablecoin mang lại lợi suất thu hút từ nhiều kênh thu nhập khác nhau, bao gồm các giao thức cho vay, khai thác thanh khoản, chênh lệch giá trung lập thị trường, lợi suất trái phiếu kho bạc Mỹ RWA, sản phẩm quyền chọn cấu trúc, giỏ stablecoin đa dạng và phần thưởng staking từ stablecoin. Dưới đây là tóm tắt một số chiến lược tạo lợi suất này:

Gate Ventures

Chúng tôi sẽ xem xét kỹ lưỡng một số kênh lãi suất chính có những đổi mới đáng chú ý, cùng với tình trạng hiện tại và các động lực tiềm năng, nhằm đánh giá triển vọng phát triển trong tương lai của chúng.

Thị trường cho vay trên chuỗi

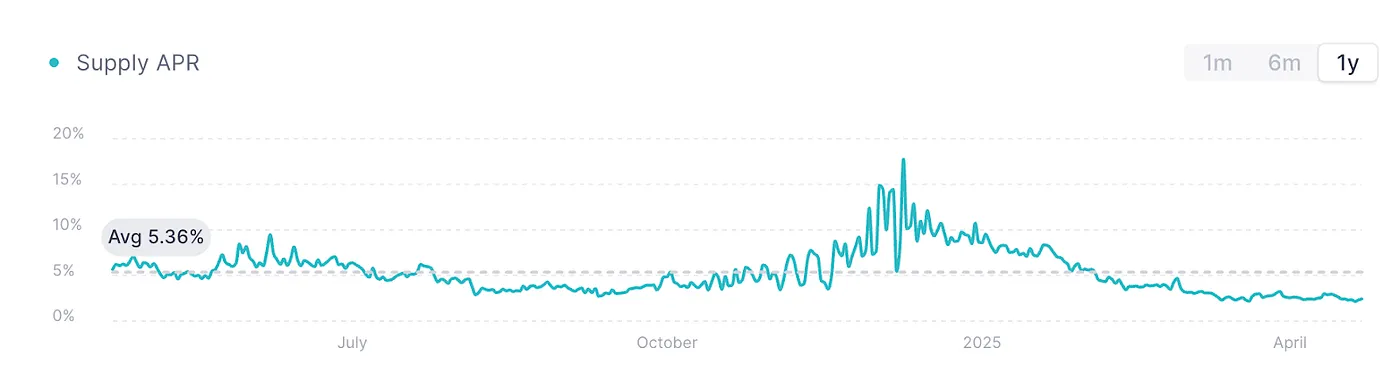

AAVE V3 USDC, nguồn: AAVE

Biểu đồ trên cho thấy tỷ lệ cho vay USDC trên mạng chính Ethereum của AAVE V3, thường được coi là “tỷ lệ chuẩn” cho việc cho vay trên chuỗi. Giữa tâm lý thị trường yếu và nhu cầu vốn không đủ, hoạt động cho vay đã giảm đáng kể, khiến cho các tỷ lệ duy trì ở mức tương đối thấp khoảng 2% kể từ đầu năm.

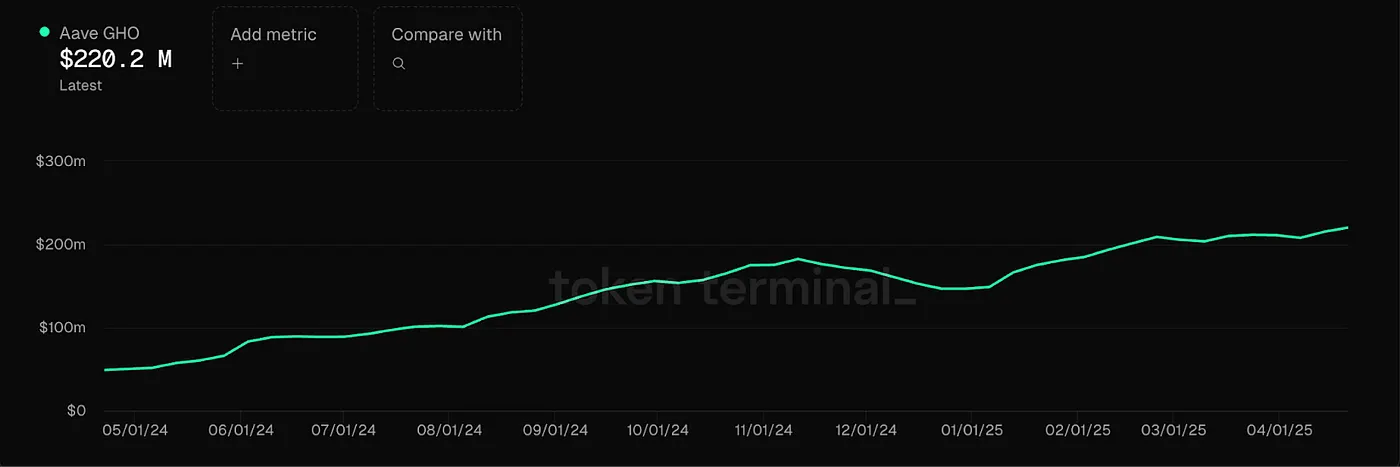

Cùng lúc, AAVE đã ra mắt stablecoin gốc GHO của mình, được hỗ trợ bởi cơ chế quá tài sản, với tỷ lệ tiền lãi cũng được xác định bởi nhu cầu cho vay trên thị trường. Mặc dù hầu hết các stablecoin chính thống trên nền tảng này có thể tạo ra tiền lãi, nhưng điều đó phải được thực hiện thông qua cho vay, điều này giới hạn hiệu quả vốn. Hiện tại, tỷ lệ vay cho GHO dao động xung quanh 2–4%, bị ảnh hưởng nặng nề bởi chu kỳ thị trường. Trong các thị trường tăng giá, những tỷ lệ cho vay như vậy có thể tăng vọt lên 10%–20%, mặc dù chúng vẫn rất biến động và thiếu ổn định. Trong những môi trường tỷ lệ tiền lãi có độ biến động cao như vậy, Pendle có thể hoạt động như một công cụ để khóa hoặc đổi lại phần tiền lãi này trước. Vào thời điểm này, việc sử dụng Pendle để hiện thực hóa các khoản lợi nhuận trong tương lai trước mắt trở thành một lựa chọn khả thi.

Thị trường RWA (Chủ yếu là trái phiếu kho bạc Hoa Kỳ)

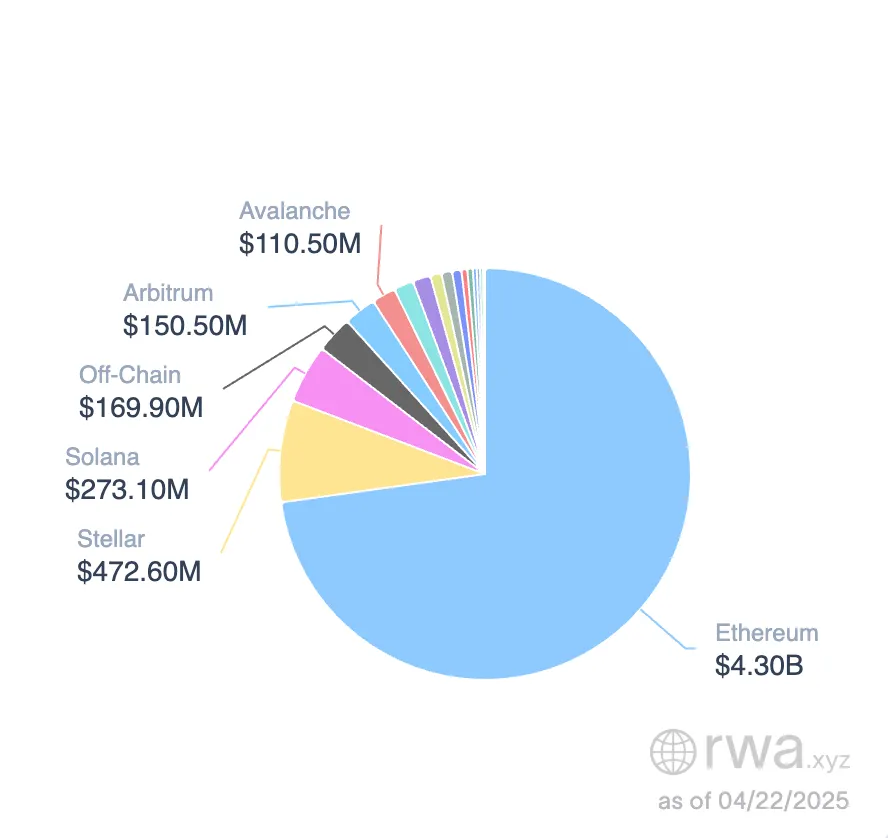

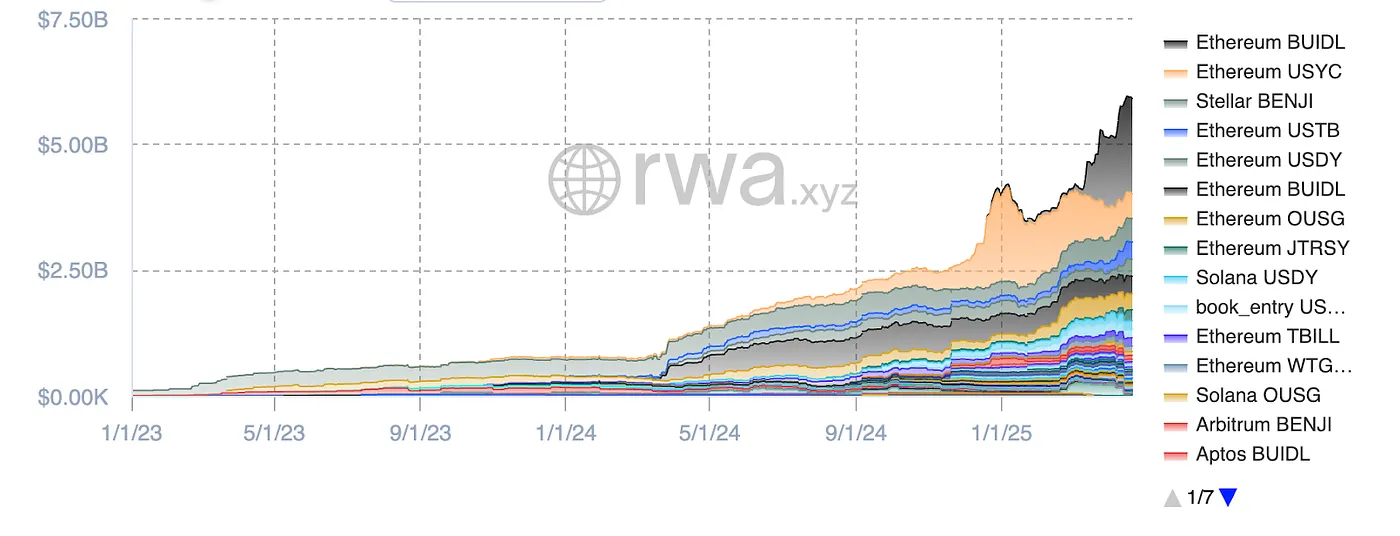

Cơ hội trong thị trường stablecoin RWA, Nguồn hình ảnh: RWA.xyz

Hiện tại, các stablecoin được hỗ trợ bởi Kho bạc Hoa Kỳ đang cho thấy một xu hướng tăng trưởng ổn định, với tổng quy mô thị trường đạt 5,9 tỷ đô la. Hệ sinh thái Ethereum chiếm ưu thế trong lĩnh vực này, chiếm hơn 80% thị phần. Về các loại hình, BUILD của BlackRock nắm giữ thị phần lớn nhất trong thị trường stablecoin được hỗ trợ bởi Kho bạc với 32% (khoảng 1,9 tỷ đô la). Tiếp theo là USYC của Circle (khoảng 490 triệu đô la) và BENJI của Franklin Templeton.

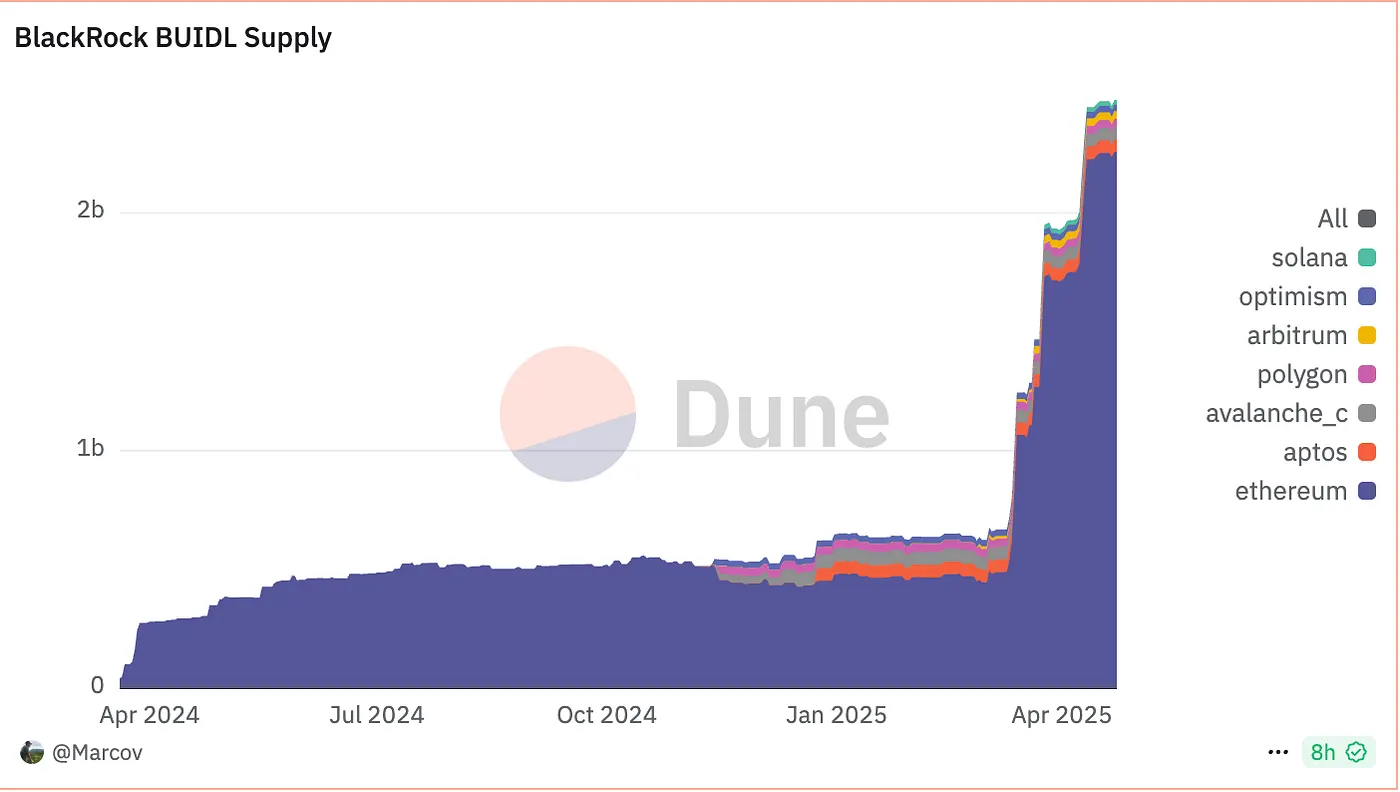

BUIDL Supply, nguồn: Dune

Lấy BUIDL làm ví dụ: mặc dù nó được neo ở mức 1 USD, nhưng về bản chất, nó không phải là một stablecoin cho các khoản thanh toán hàng ngày, mà là một cổ phần quỹ được định giá dựa trên trái phiếu Kho bạc Mỹ ngắn hạn, tiền mặt và các thỏa thuận repo qua đêm. Người dùng có thể đăng ký bằng USDC/USD, với mỗi BUIDL đại diện cho 1 USD vốn, trong khi lãi suất được phân phối thông qua cơ chế tái cấu trúc hàng tháng. Những người tham gia sớm bao gồm Anchorage Digital Bank NA, BitGo, Coinbase và Fireblocks.

Nguồn cung của BUIDL đã tăng trưởng nhanh chóng, với ngưỡng đăng ký tối thiểu là 5 triệu đô la. Tính đến ngày 1 tháng 5 năm 2025, tổng cộng 48 khách hàng đã tham gia, đẩy tài sản đang quản lý (AUM) lên 2,47 tỷ đô la. Theo Ondo Finance, sản phẩm này cung cấp tỷ lệ lợi suất hàng năm (APY) khoảng 4%, phù hợp với các tỷ lệ trái phiếu Kho bạc Hoa Kỳ hiện hành cho kỳ hạn từ 3 đến 6 tháng.

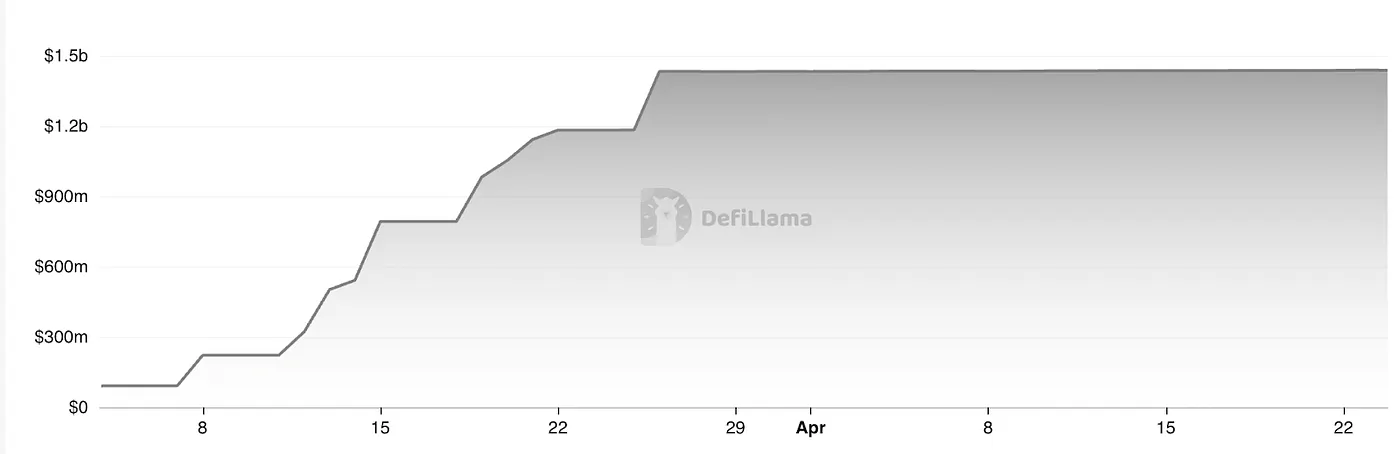

USDtb TVL, nguồn: Defillama

Xây dựng trên các stablecoin kiểu thị trường tiền tệ hiện có, USDtb của Ethena đại diện cho một nỗ lực sáng tạo. Sản phẩm được xây dựng với quỹ token hóa BUIDL làm tài sản cơ sở. Khác với OUSG của Ondo và BUIDL của BlackRock, USDtb cho phép lưu thông tự do. Hiện tại, nó đã đạt được tài sản quản lý (AUM) khoảng 1,43 tỷ đô la và đã hình thành một quan hệ đối tác sâu sắc với Bybit, với thanh khoản thị trường tổng thể hoạt động tốt.

Tổng thể, thị trường stablecoin được hỗ trợ bởi RWA đang mở rộng nhanh chóng, với tổng quy mô khoảng 5,9 tỷ đô la. USDtb của Ethena cung cấp một điểm tham chiếu mới: nếu các nhà quản lý của Hoa Kỳ cuối cùng cho phép mô hình “stablecoin phân phối lợi suất”, trần thị trường cho các sản phẩm như vậy có thể lý thuyết đạt được mức tương đương với các quỹ tiền tệ của Hoa Kỳ—vươn lên cao tới 6 nghìn tỷ đô la.

Tuy nhiên, trong ngắn đến trung hạn, lợi suất trái phiếu kho bạc Mỹ đang phải đối mặt với áp lực giảm. Bởi vì thị trường stablecoin hiện tại chủ yếu được thúc đẩy bởi lãi suất thay vì thanh toán, các chiến lược stablecoin dựa trên thị trường tiền tệ có thể phải đối mặt với việc thu nhập giảm trong thời gian tới. Tuy nhiên, từ góc độ dài hạn, lĩnh vực này vẫn giữ tiềm năng tăng trưởng mạnh mẽ.

“Tỷ lệ Tiền lãi” của Stablecoin Đảm bảo

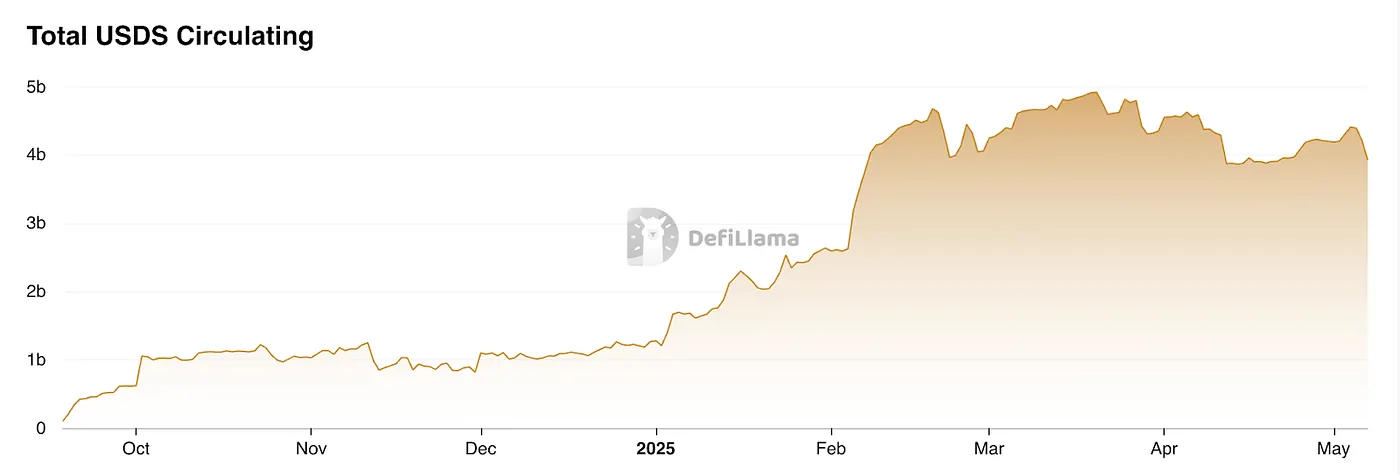

DSR (Tỷ lệ Tiền tiết kiệm Dai) ban đầu được giới thiệu bởi MakerDAO và kể từ đó đã phát triển thành mô-đun SSR (Tỷ lệ Tiền tiết kiệm Stablecoin) trong Sky.money. Mô-đun này cho phép những người nắm giữ USDS kiếm được một phần doanh thu của giao thức với tỷ lệ hàng năm. Tiền lãi tích lũy theo thời gian thực theo từng khối, không có khóa và không có phí, cho phép người dùng gửi và rút tiền bất cứ lúc nào.

Lợi suất đến từ lợi nhuận được tạo ra bởi MakerDAO/Sky.money. Để thúc đẩy việc áp dụng rộng rãi USDS trong DeFi, Sky.money đã thiết lập một cơ chế khuyến khích phân bổ một phần doanh thu của giao thức cho tỷ lệ tiết kiệm USDS. Hiện tại, tỷ lệ này khoảng 4,5% APY.

Tăng trưởng USDS, nguồn: Defillama

Về cơ bản, điều này đại diện cho một mô hình stablecoin kiểu cổ tức theo giao thức. Trong thời gian thị trường suy thoái, Sky.money chuyển hướng lợi nhuận—ban đầu dự định để hỗ trợ token gốc của nó—để thúc đẩy sự áp dụng USDS, điều này có thể làm yếu đi sự hỗ trợ giá cho token gốc. Tuy nhiên, trong điều kiện tăng trưởng, việc phân bổ lại một cách vừa phải doanh thu token để đổi lấy sự phát triển tổng thể của giao thức có thể giúp tăng giá trị token, biến nó thành một chiến lược hợp lý. Vì mô hình này gắn liền chặt chẽ với chính giao thức, Sky.money phải giữ đủ ảnh hưởng để thực sự thúc đẩy USDS trở thành một đơn vị tài khoản được sử dụng rộng rãi. Đây vừa là một mục tiêu rất tham vọng vừa là một thử thách vốn có.

Bảo hiểm Hợp đồng Tương lai + Lợi suất Staking

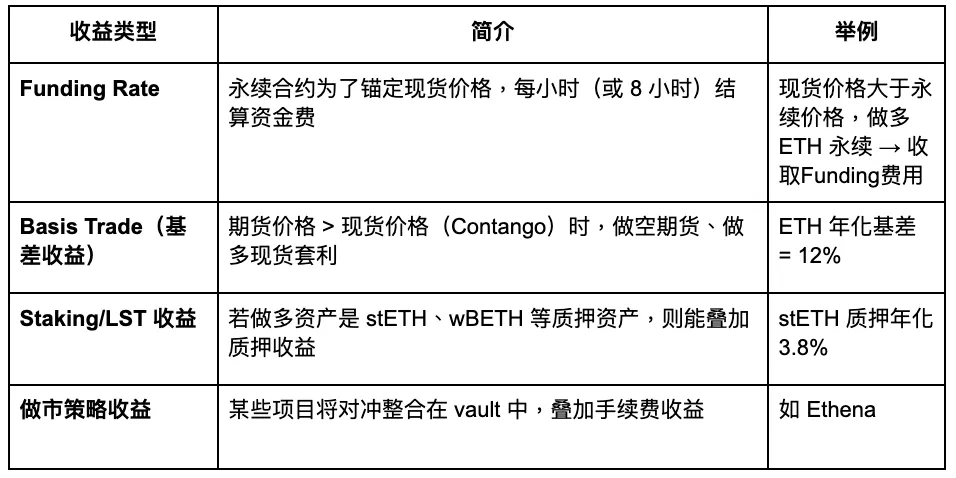

Tỷ lệ phòng ngừa rủi ro từ hợp đồng phái sinh (còn được gọi là tỷ lệ delta-neutral) là một nguồn lợi suất được lấy từ thị trường hợp đồng phái sinh. Nó hoạt động bằng cách đồng thời nắm giữ các vị trí dài và ngắn để khóa rủi ro giá theo hướng (Delta), trong khi thu lợi từ các tỷ lệ tài trợ hoặc chênh lệch giữa giá tương lai và giá giao ngay. Trong thị trường hợp đồng phái sinh, hợp đồng tương lai vĩnh viễn là công cụ chính. Có một số loại lợi suất trong danh mục này:

Gate Ventures

Một số dự án đại diện như sau:

Gate Ventures

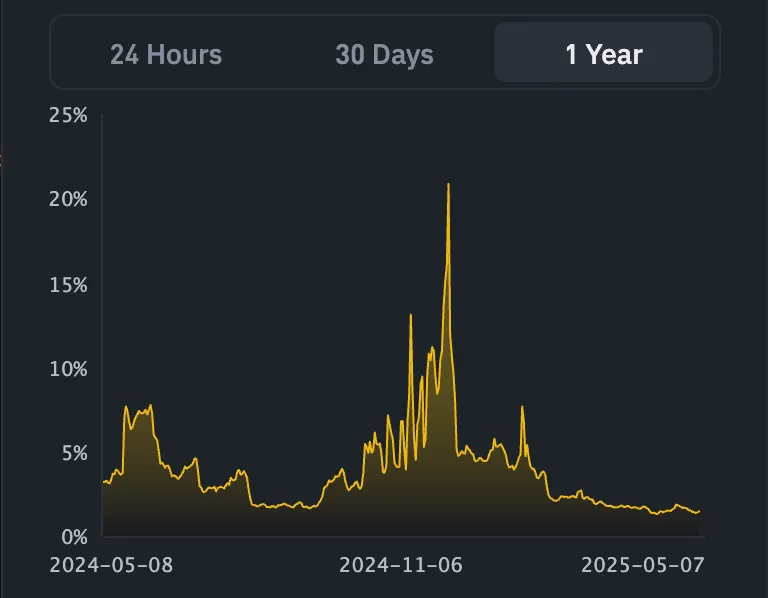

USDe APY, Nguồn: Exponential.FI

USR APR, nguồn: Resolve

Trên đây cho thấy sự thay đổi trong lãi suất tiền lãi của coin ổn định USDe và USR. Nhìn chung, với tư cách là coin ổn định delta-neutral đầu tiên, USDe đã thiết lập tiêu chuẩn, trong khi USR đã theo sau như một đối thủ. Chiến lược khuyến mãi hiện tại của nó là thu hút tiền gửi của người dùng với lãi suất cao hơn, tuy nhiên về bản chất, nó không khác biệt nhiều so với Ethena.

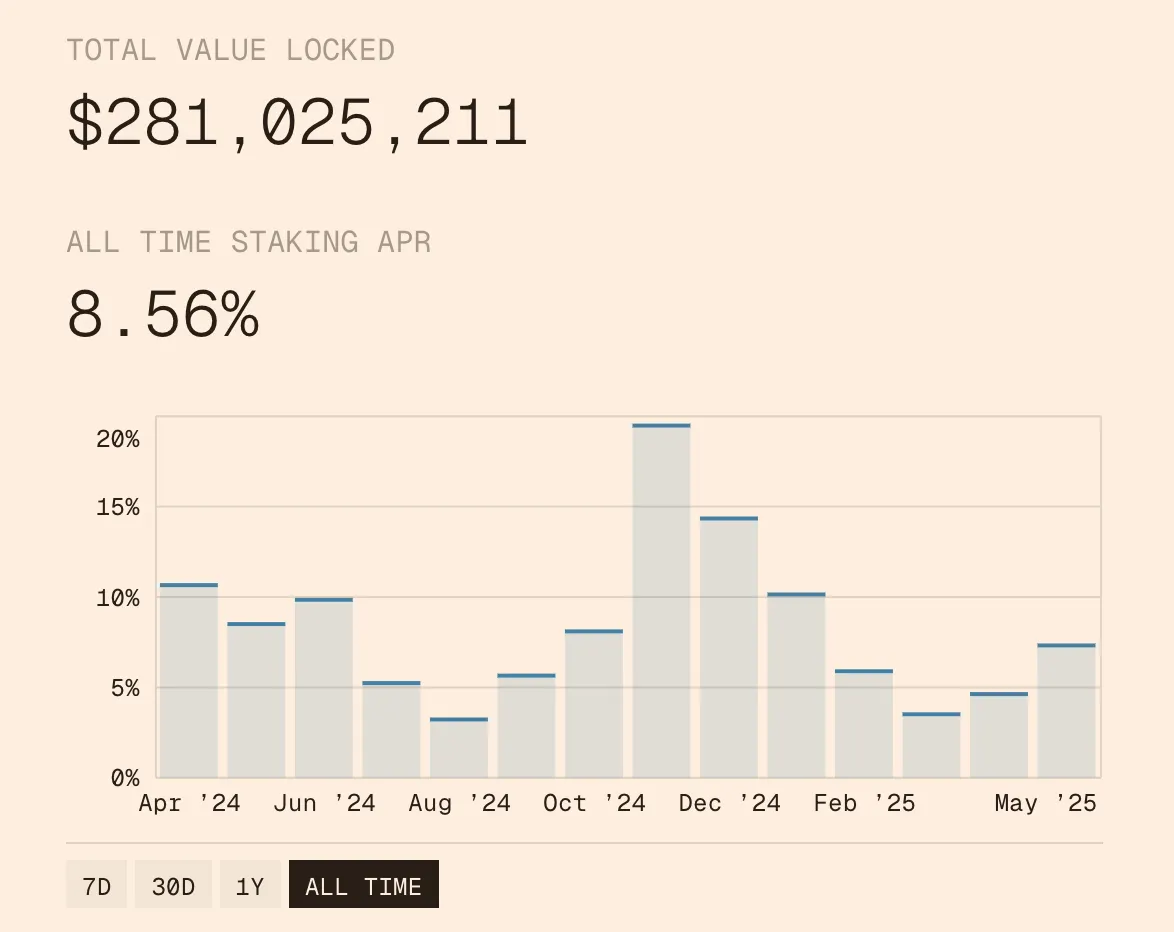

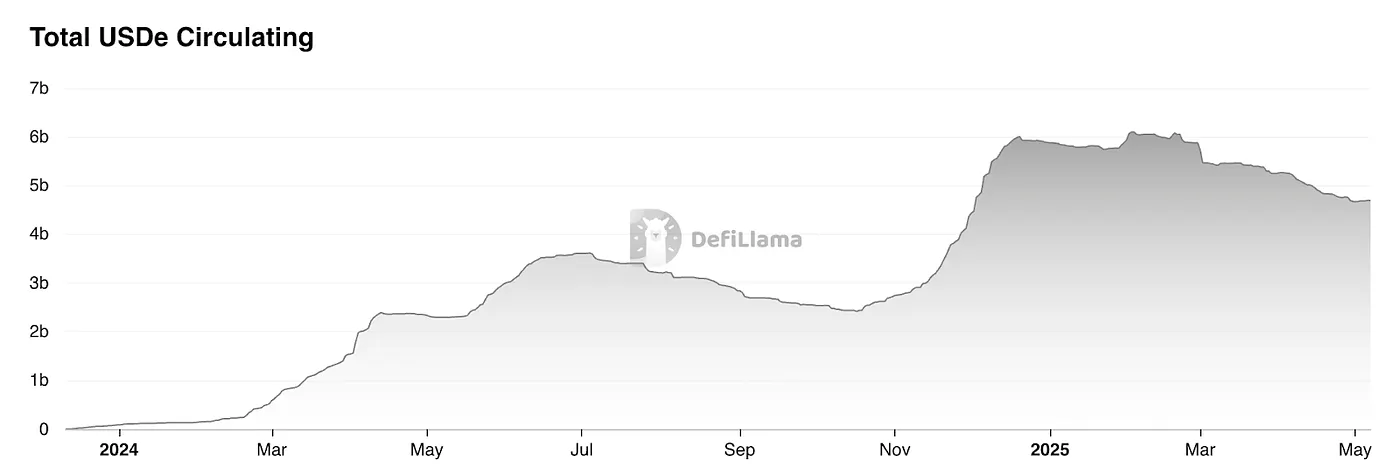

USDe TVL, nguồn: Defillama

Theo dữ liệu từ DefiLlama, vốn hóa thị trường của stablecoin Ethena đã giảm đáng kể sau đợt airdrop, giảm khoảng 20% so với đỉnh cao của nó. Sự sụt giảm này chủ yếu do sự giảm sút trong lợi suất USDe. Ngoài ra, các stablecoin hiện đang đối mặt với một tình huống “Lego tài chính” rộng hơn—cụ thể là sự thiếu hụt nhu cầu thực tế cứng. Về cơ bản, nhiều sản phẩm này hoạt động giống như các cấu trúc quỹ được thiết kế để nắm bắt chênh lệch lãi suất tài trợ.

Quá trình đúc stablecoin dựa trên tỷ lệ lãi suất (stablecoin Δ-neutral) như sau:

- Mua một số tài sản giao ngay tương đương (hoặc LST).

- Mở một vị thế bán ngắn có giá trị danh nghĩa giống nhau trên thị trường hợp đồng tương lai vĩnh cửu.

Do đó, việc tạo ra 1 USD giá trị stablecoin ≈ 1 USD giá giao ngay + 1 USD vị thế bán khống danh nghĩa, điều này có nghĩa là khả năng tạo ra lý thuyết bị hạn chế bởi lãi suất mở (OI) hiện có trên thị trường hợp đồng tương lai vĩnh viễn.

Ethereum OI, nguồn: Coinglass

Theo thống kê từ Coinglass, tổng tiền lãi mở (OI) của ETH trên các sàn giao dịch lớn hiện đang khoảng 20 tỷ đô la. Dựa trên các ước tính bảo thủ, trần vốn hóa thị trường cho USDe khoảng 4 tỷ đô la.

Tất cả OI của các token, nguồn: Coinglass

Nếu chúng ta xem xét tổng OI trên toàn bộ mạng lưới, quy mô thị trường cho các chiến lược phòng ngừa tỷ lệ tài trợ khoảng 120 tỷ đô la. Một cách bảo thủ, loại chiến lược này có thể chiếm khoảng 20% thị phần, tức là khoảng 24 tỷ đô la.

Nói cách khác, thị trường có thể tiếp cận được ước tính một cách thận trọng cho toàn bộ lĩnh vực chiến lược phòng ngừa tỷ lệ tài trợ là 24 tỷ đô la. Dựa trên điều này, đối với USDe, xoay quanh thị trường ETH, kích thước thị trường tiềm năng khoảng 4–8 tỷ đô la. Hiện tại, nguồn cung lưu hành của USDe khoảng 4,6 tỷ đô la và đang có xu hướng giảm, cho thấy sự phát triển của nó đã gần đạt đến giới hạn tối đa, với một trần rõ ràng đang hiện ra.

Chiến lược Tập hợp Vaults

Ví dụ, Idle Best-Yield đã triển khai một hệ thống chiến lược tự động trên Ethereum và Polygon, điều chỉnh vị trí một cách linh hoạt dựa trên các cơ hội chênh lệch giá trên chuỗi để tối đa hóa tiền lãi stablecoin. Tương tự, HLP của Hyperliquid cũng có thể được coi là một pool tiền lãi stablecoin dựa trên chiến lược, với lợi nhuận chủ yếu đến từ việc hoạt động như là đối tác cho các vị trí của các nhà giao dịch bán lẻ. Trong khi các mô hình đa chiến lược này có thể mang lại lợi nhuận cao hơn, chúng cũng đi kèm với rủi ro cao hơn đáng kể.

Binance Ra mắt LDUSDT

Chúng ta phải luôn tiếp cận loại stablecoin này với sự cẩn trọng, vì nó về cơ bản giống như một phần chia sẻ đăng ký của một quỹ đầu cơ. Như Binance giải thích trong phần giới thiệu về LDUSDT, đây không phải là một stablecoin mà là một loại tài sản ký quỹ mới được thiết kế cho người dùng đã đăng ký vào sản phẩm tiết kiệm linh hoạt USDT Simple Earn. LDUSDT là một dạng bao bọc của USDT, có thể phục vụ vừa như tài sản thế chấp ký quỹ cho các hợp đồng vừa như một cách để kiếm tiền lãi hàng năm từ Binance Simple Earn. Do đó, lợi suất cơ bản của nó phụ thuộc vào thị trường cho vay trong mô-đun Simple Earn của Binance.

Lãi suất APR đơn giản, nguồn: Binance

Các stablecoin dựa trên chiến lược, đại diện cho USDe của Ethena, có thể được coi là một hình thức đổi mới. Tổng thể, sự gia tăng của các stablecoin dựa trên chiến lược phản ánh một sự chuyển mình về chủ nghĩa bảo thủ trong thị trường crypto, nhưng nó cũng có thể được coi là tiến bộ. Khác với chu kỳ trước đây của các stablecoin dựa vào trợ cấp để thúc đẩy tăng trưởng, các stablecoin ngày nay phụ thuộc nhiều hơn vào các chiến lược đa dạng, hữu cơ tạo ra lợi suất thực, mang lại cho chúng tính bền vững mạnh mẽ hơn. Tuy nhiên, một khi các điểm hoặc trợ cấp airdrop token bị loại bỏ, lợi suất hàng năm của chúng không cho thấy lợi thế rõ rệt so với Kho bạc Hoa Kỳ.

Cùng lúc đó, các sự cộng hưởng trong hệ sinh thái DeFi chưa được khai thác hoàn toàn, khiến cho stablecoin vẫn chủ yếu bị giới hạn trong các trường hợp sử dụng nội bộ của “Lego tài chính” thay vì thúc đẩy việc áp dụng quy mô lớn thực sự. Việc khiến các sàn giao dịch niêm yết những stablecoin tổng hợp như vậy là một bước quan trọng để thúc đẩy việc áp dụng Web3 rộng rãi hơn. Hiện tại, Ethena đang tiến bộ khá nhanh trong lĩnh vực này, với Bybit và Bitget đã niêm yết các cặp giao dịch của nó, và Gate đã ký kết một quan hệ đối tác chiến lược với Ethena. Tuy nhiên, kết quả vẫn chưa ấn tượng, khi khối lượng giao dịch trong 24 giờ của USDe/USDT trên toàn thị trường vẫn dưới 100 triệu đô la.

Tổng quan Dự án Stablecoin

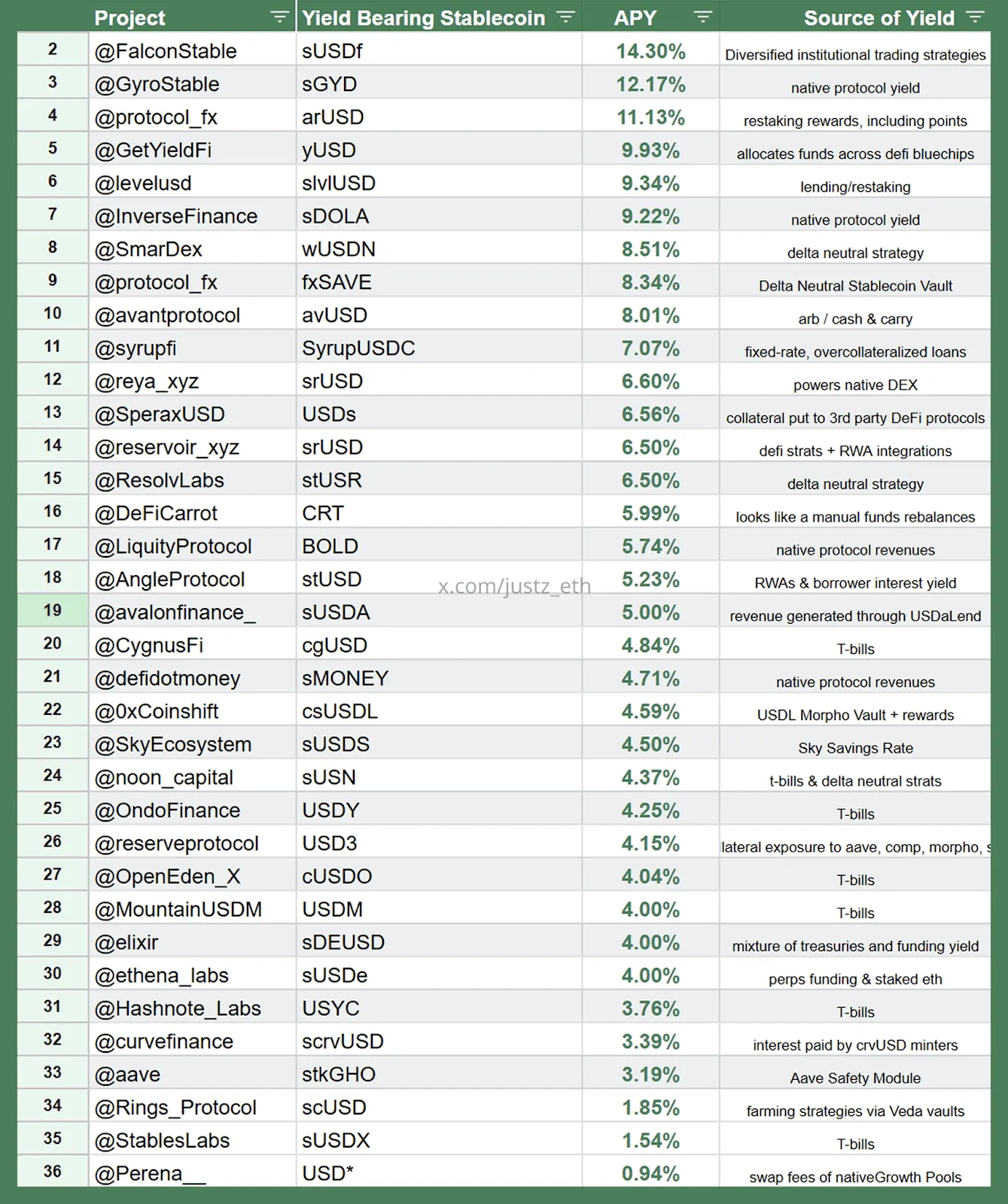

Cảnh quan Stablecoins Tổng hợp Hỗ trợ Chiến lược, nguồn: justz_eth

Trên đây cho thấy nhiều stablecoin tổng hợp dựa trên chiến lược, và biểu đồ cũng chỉ rõ chiến lược nguồn lợi suất tương ứng với mỗi stablecoin.

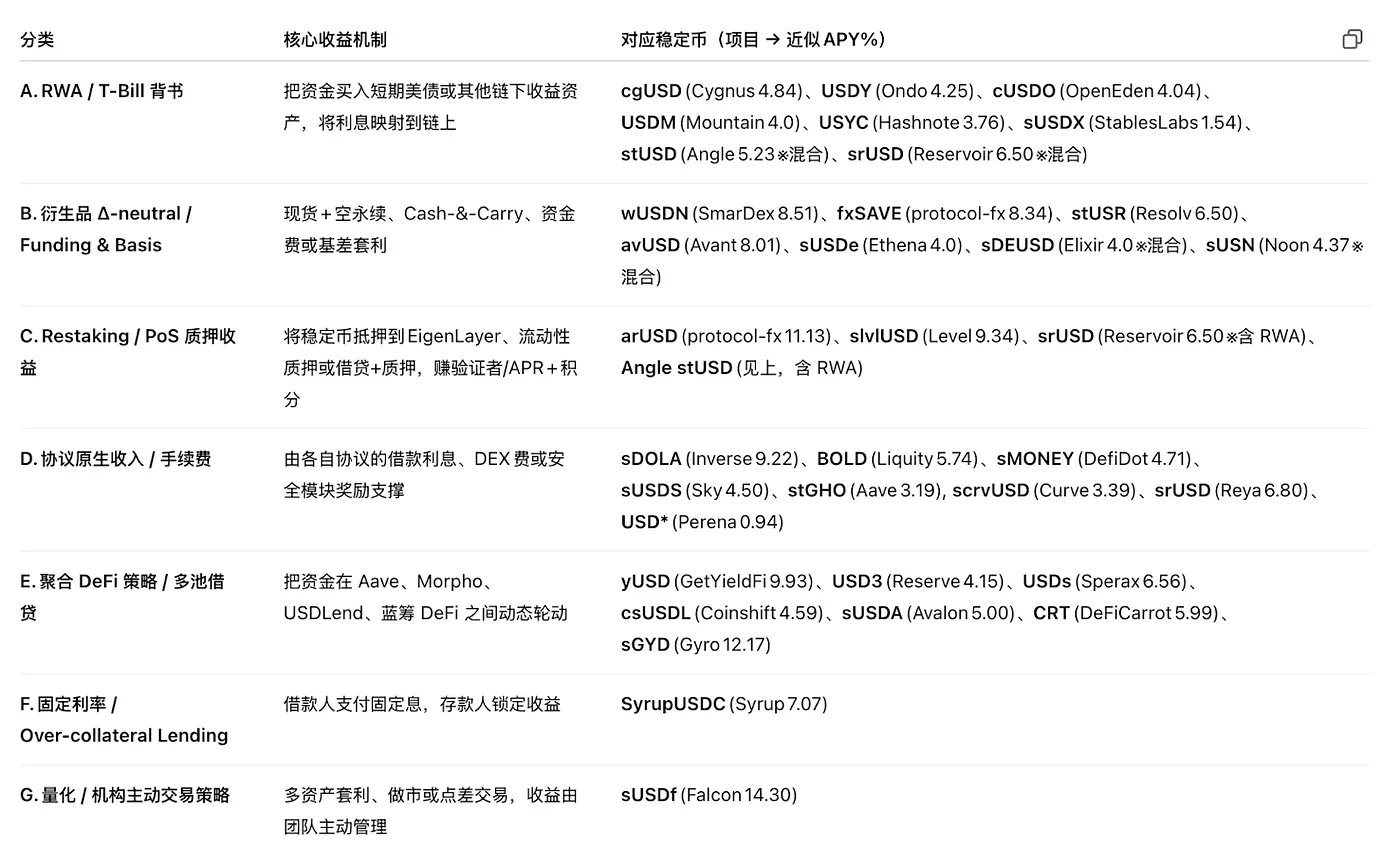

Phân loại chiến lược, nguồn:justz_eth

Một số dự án stablecoin phổ biến trên thị trường hiện tại lấy lợi suất tài sản tổng hợp của mình từ các chiến lược mà chúng tôi đã đề cập trước đó. Tuy nhiên, cần lưu ý rằng nhiều dự án có thể có các con số TVL bị thổi phồng, với một số thậm chí có các thỏa thuận đặc biệt với các nhà nắm giữ lớn. Do đó, người đọc nên tiếp cận những con số này một cách thận trọng. Về bản chất, những stablecoin này gần giống với việc đăng ký cổ phần quỹ phòng hộ, điều này cũng khiến chúng phải đối mặt với rủi ro pháp lý khi bị phân loại là chứng khoán.

Về thị phần, lĩnh vực stablecoin được hỗ trợ bởi Kho bạc Hoa Kỳ có quy mô tương đối lớn hơn. Việc triển khai thành công sự chấp nhận quy mô lớn trong lĩnh vực này phụ thuộc nhiều vào quy định hỗ trợ và sự tích hợp với hệ thống ngân hàng, đó là lý do tại sao chúng tôi có cái nhìn tương đối tích cực hơn về những dự án này. Các chiến lược khác—như lãi suất cho vay, lợi suất restaking, lãi suất không rủi ro từ các sản phẩm phái sinh và doanh thu giao thức—đều đối mặt với giới hạn rõ ràng, vì vậy việc tham gia nên được tiếp cận với sự thận trọng.

Các phương pháp mới về Tiền lãi

Dưới đây là một số ý tưởng của chúng tôi, được cung cấp chỉ như tham khảo cho các doanh nhân:

- Thứ nhất là những cách mới để tận dụng tài sản. Là một cầu nối chính giữa TradFi và Web3, BTC mang lại vốn hóa thị trường lên tới hàng triệu triệu đô la. Nếu BTC-Fi có thể được tận dụng để giới thiệu một lãi suất cơ bản vào stablecoin và xây dựng một hệ thống stablecoin dựa trên hệ sinh thái BTC, thì độ khó trong việc quảng bá có thể thấp hơn so với các hệ sinh thái blockchain khác. Tuy nhiên, thách thức nằm ở việc thiếu cơ sở hạ tầng cơ bản trong chính BTC. Một điểm khởi đầu có thể là từ off-chain, chẳng hạn như khởi xướng các chiến lược chênh lệch lãi suất hợp đồng xung quanh BTC, nhưng logic tổng thể vẫn nằm trong phạm vi của các quỹ phòng hộ dựa trên chiến lược.

- Thứ hai là các ứng dụng mới của các chiến lược. Về lý thuyết, bất kỳ chiến lược arbitrage nào cũng có thể phục vụ như một nguồn lợi suất cho stablecoin. Ví dụ, MEV trên chuỗi, chênh lệch giữa biến động ngụ ý và thực tế (IV-RV), arbitrage biến động chéo kỳ hạn, lợi suất GameFi, hoặc thậm chí phí bảo mật do EigenLayer AVS cung cấp và doanh thu từ các thiết bị DePIN đều có thể được đưa vào cơ chế tiền lãi của stablecoin, từ đó tạo ra các mô hình lãi suất stablecoin mới.

Điều đó nói lên rằng, những cái này vẫn thuộc về danh mục stablecoin tổng hợp dựa trên chiến lược, thay vì stablecoin truyền thống được hỗ trợ bởi tài sản thế giới thực. Khả năng thị trường của chúng bị hạn chế bởi không gian khả thi của chính các chiến lược—cụ thể là quy mô của các thị trường cơ sở mà chúng phụ thuộc. Hiện tại, hầu hết các thị trường liên quan này vẫn tương đối nhỏ. Tuy nhiên, trong thời gian dài, khi DeFi tiếp tục mở rộng, lĩnh vực này có tiềm năng tăng trưởng mạnh mẽ—đặc biệt là vì nhiều chiến lược này rất thân thiện với crypto, khiến chúng phản ứng tốt hơn với động lực thị trường trên chuỗi.

Pendle: Người thụ hưởng của cuộc chiến Stablecoin

Lãi suất cố định là một cơ chế lợi suất đổi mới được thiết kế để cung cấp cho người dùng những khoản lợi nhuận cố định, có thể dự đoán, tương tự như trái phiếu không trả lãi trong tài chính truyền thống. Trong các thị trường truyền thống, trái phiếu không trả lãi được phát hành với giá chiết khấu so với giá trị danh nghĩa và được hoàn lại theo giá trị danh nghĩa khi đáo hạn, mà không phải trả lãi trong suốt thời gian nắm giữ. Khoản lợi nhuận của nhà đầu tư đến từ sự chênh lệch giữa giá mua và số tiền hoàn lại. Trong DeFi, một cơ chế tương tự đã được Pendle giới thiệu, điều này cho phép token hóa lợi suất trong tương lai của các tài sản tạo ra lợi suất, giúp người dùng:

- Khóa lợi nhuận cố định: Bằng cách mua token đại diện cho vốn gốc và giữ chúng cho đến khi đáo hạn, người dùng có thể đảm bảo thu nhập cố định.

- Đầu cơ về lợi suất: Bằng cách mua các token đại diện cho lợi suất trong tương lai, người dùng có thể đặt cược vào những thay đổi của tiền lãi.

- Cải thiện hiệu quả vốn: Bằng cách bán lợi nhuận trong tương lai để lấy thanh khoản ngay lập tức trong khi vẫn giữ quyền sở hữu của vốn gốc.

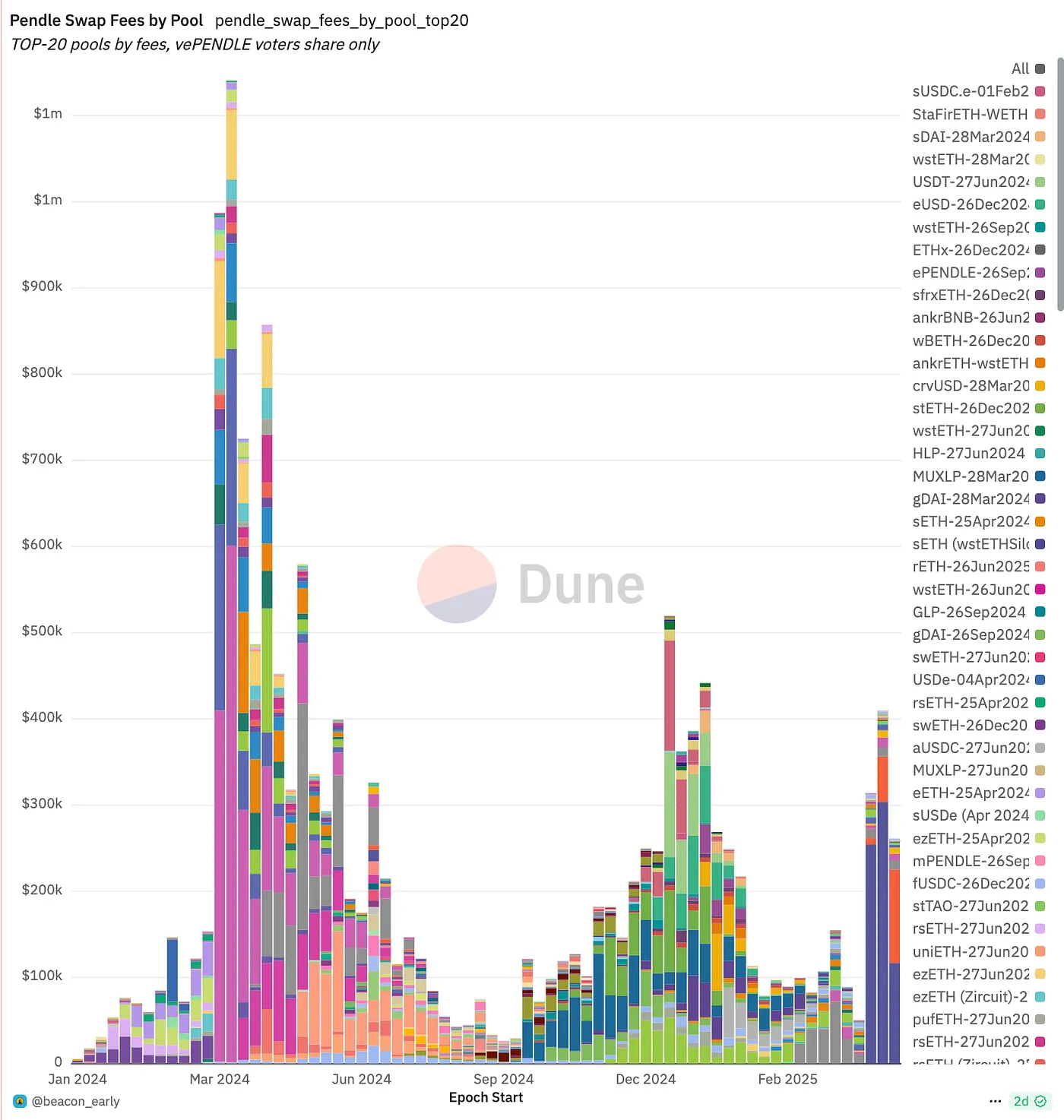

Pendle Snapshot, nguồn:pendle

Pendle là một giao thức DeFi tập trung vào việc token hóa lợi suất, cho phép người dùng phân chia tài sản sinh lãi thành PT (Token Chính) và YT (Token Lợi Suất), sau đó có thể được giao dịch trên nền tảng của nó. Về cơ bản, Pendle đã xây dựng một thị trường giao dịch xung quanh chính lãi suất, cung cấp một cơ chế phòng ngừa cho các chiến lược lợi suất làm nền tảng cho stablecoin, từ đó cho phép tạo ra lãi suất cố định.

Trong đợt bùng nổ LRT trước đây, giá token của Pendle đã từng chứng kiến sự sụt giảm mạnh sau sự ra mắt của token EigenLayer. Tuy nhiên, với sự gia tăng của các stablecoin dựa trên chiến lược, TVL của Pendle đã trải qua sự tăng trưởng bùng nổ. Nó đang dần thiết lập vị trí là “tầng trao đổi lãi suất” cốt lõi cho các tài sản như vậy: các nhà phát hành stablecoin có thể sử dụng Pendle để bán lợi suất tương lai trước nhằm phòng ngừa rủi ro, trong khi các nhà đầu cơ và quản lý tài sản có thể mua hoặc tạo thị trường cho những dòng lợi suất này. Với sự ra mắt của nhiều stablecoin lợi suất lai Δ-neutral và RWA, TVL, khối lượng giao dịch, doanh thu phí và hệ sinh thái vePENDLE của Pendle đều đang tăng trưởng đồng thời. Hiện tại, nó đã thiết lập vị trí dẫn đầu gần như độc quyền trong lĩnh vực này.

Nguồn:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a

- https://ondo.finance/ousg

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225

Tuyên bố từ chối trách nhiệm:

Nội dung này không cấu thành bất kỳ đề nghị, khuyến khích, hay khuyến nghị nào. Bạn nên luôn tìm kiếm lời khuyên chuyên nghiệp độc lập trước khi đưa ra bất kỳ quyết định đầu tư nào. Xin lưu ý rằng Gate và/hoặc Gate Ventures có thể hạn chế hoặc cấm một số hoặc tất cả các dịch vụ cho người dùng từ các khu vực bị hạn chế. Vui lòng đọc thỏa thuận người dùng áp dụng để biết thêm thông tin.

Về Gate Ventures

Gate Ventures là bộ phận vốn đầu tư mạo hiểm của Gate, tập trung vào các khoản đầu tư vào cơ sở hạ tầng phi tập trung, hệ sinh thái và ứng dụng sẽ định hình lại thế giới trong kỷ nguyên Web 3.0. Gate Ventures hợp tác với các nhà lãnh đạo ngành công nghiệp toàn cầu để trao quyền cho các đội nhóm và startup với tầm nhìn và khả năng đổi mới, định nghĩa lại cách mà xã hội và tài chính tương tác.

Website: https://www.gate.com/ventures

Cảm ơn sự chú ý của bạn.

Mời người khác bỏ phiếu

Nội dung

TL;DR

Stablecoin dựa trên chiến lược

Thị trường cho vay trên chuỗi

Thị trường RWA (Chủ yếu là Kho bạc Hoa Kỳ)

Tỷ lệ Tiền lãi của Stablecoin Đảm bảo

Phòng ngừa phái sinh + Tiền lãi từ Staking

Binance Ra mắt LDUSDT

Tổng quan dự án Stablecoin

Cách Tiếp Cận Mới Đến Tiền Lãi

Pendle: Người thụ hưởng của cuộc chiến Stablecoin

Về Gate Ventures