Ф'ючерси

Сотні безстрокових контрактів

TradFi

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Pre-IPOs

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Більше

Ігнорований шок пропозиції: 70% сталеливарного потенціалу Ірану може зникнути

Поки увага глобального ринку металів ще прикута до алюмінієвих потужностей у Затоці, системно недооцінюється руйнівний шок, який здатен перевернути світову картину попиту й пропозиції на сталь.

За повідомленням телеканалу CCTV News, 4 квітня прем’єр-міністр Ізраїлю Біньямін Нетаньягу в місцевий час заявив, що ізраїльські війська того ж дня завдали ударів по сталеливарних заводах і нафтохімічних підприємствах Ірану, а також що вже знищено 70% потужностей Ірану з виробництва сталі.

Загальний обсяг виробництва сталі в Ірані у 2025 році становить близько 32 млн тонн, що дорівнює приблизно 1,8% від світового виробництва сталі; на частку Ірану припадає приблизно 3,8% світового виробництва сталі поза межами Китаю. За своїми масштабами він зіставний з Німеччиною (34 млн тонн) — приблизно 40% від обсягів виробництва США (82 млн тонн), майже чверть від сукупного обсягу виробництва всієї Європи (134 млн тонн). Це аж ніяк не маргінальний гравець. Якщо 70% потужностей справді було знищено, то понад 20 млн тонн річних виробничих потужностей зникнуть з ринку.

У Citigroup попереджають: це структурний провал пропозиції, який ринок надзвичайно сильно недооцінив, і внаслідок цього баланс світового попиту та пропозиції сталі потребуватиме істотного переформатування.

Суть — ключова опора сталевого ландшафту Близького Сходу

Зростання сталевої індустрії Ірану має надзвичайно стратегічне значення.

За даними Всесвітньої асоціації сталі, виробництво сталі в Ірані щороку зросло з 14,4 млн тонн у 2013 році до 32 млн тонн у 2025 році: за 13 років — подвоєння; середньорічне темпове зростання становило 6,3%. У результаті Іран увійшов до десятки найбільших виробників сталі у світі. 30% сталевої продукції Ірану використовується для експорту, 70% — для задоволення внутрішнього попиту, формуючи структуру постачання з рівновгою між зовнішнім і внутрішнім ринками.

Ключовий ефект цього удару полягає в тому, що: якщо внутрішні потужності буде суттєво скорочено, та частина виробництва, яка раніше призначалася для експорту, першочергово забезпечуватиме потреби власної країни. Це означає, що 9 млн тонн чистого експорту майже напевно швидко вийдуть із глобальних торговельних потоків без жодної короткострокової заміни.

Заповнення дефіциту пропозиції вкрай складне

У Citigroup зазначають, що виробництво сталі в Ірані дуже залежить від газової технології на основі прямого відновлення залізом (DRI), що докорінно відрізняється від основного у світі маршруту доменної плавки. Це також суттєво підвищує складність заміщення.

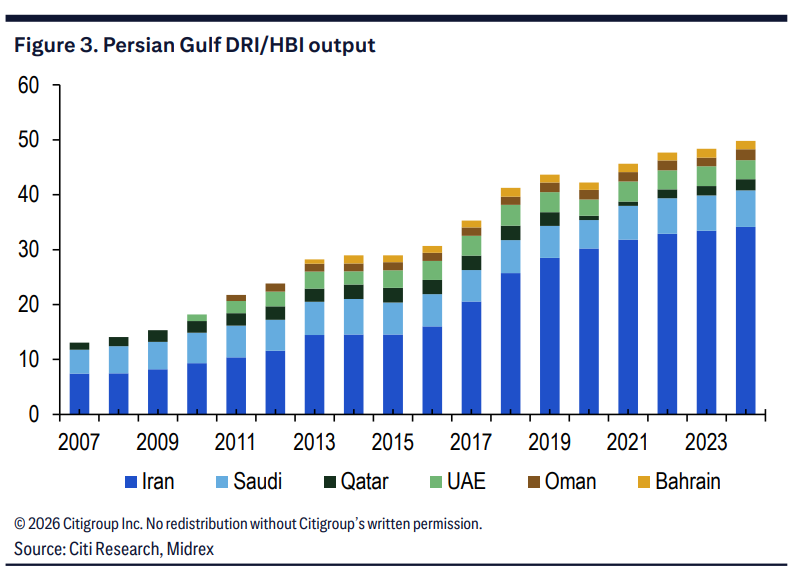

У 2024 році обсяг виробництва DRI в Ірані досяг 34,2 млн тонн, що на 2% більше в річному вимірі. Іран є другим за величиною виробником DRI у світі та займає близько 69% від загального виробництва DRI/HBI в регіоні Перської затоки. У глобальному масштабі DRI становить лише приблизно 7,5% від сировини для грубої сталі. Однак в Ірані ця частка перевищує 80% — виробництво сталі в Ірані майже повністю ґрунтується на відновленні залізорудної сировини за допомогою природного газу, а не на коксі для доменного виплавляння.

З більш макрорівневого погляду: виробництво DRI в регіоні Перської затоки розширилося з 13,1 млн тонн у 2007 році до 49,8 млн тонн у 2024 році; частка регіону у загальному виробництві DRI/HBI у світі вже перевищує 35% (у 2007 році — близько 19%). Іран є абсолютним ядром цього зростання.

У разі розриву цієї виробничої ланки, створеної на базі багатих власних запасів природного газу, інші країни, намагаючись заповнити прогалину потужностями доменного виробництва, зіткнуться з радикальною зміною структури сировини — від природного газу до коксівного вугілля.

Ринок коксівного вугілля: ланцюговий удар, який ігнорували, і логіка «купувати»

Citigroup оцінює, що якщо 34 млн тонн газової DRI-виробничої потужності Ірану буде повністю заміщено доменними потужностями в інших регіонах світу, то додатково виникне близько 20 млн тонн потреби в коксівному вугіллі, що відповідає 8%–10% від розміру світового морського ринку коксівного вугілля.

Навіть якщо заміщати лише ту частину, що відповідає експорту (близько 9–11 млн тонн експортованої сталевої продукції), це все одно спричинить додаткову потребу в коксівному вугіллі приблизно на 6–7 млн тонн.

Звісно, у своєму дослідженні Citigroup також вказує на фактори протидії: попит на сталь в Ірані за нинішніх обставин може тимчасово спадати, тож, можливо, не буде потреби заміщати весь обсяг потужностей DRI.

Але навіть якщо враховувати лише заміщення експортної частини, потенційна додаткова потреба в коксівному вугіллі на 6–7 млн тонн для відносно невеликого за масштабами глобального морського ринку коксівного вугілля вже достатня, щоб сформувати істотний ціновий стимул.

Зосередитися на трьох ключових напрямах

Citigroup рекомендує інвесторам звернути увагу на три торгові основні напрями: