Ф'ючерси

Сотні безстрокових контрактів

TradFi

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Pre-IPOs

Отримайте повний доступ до глобальних IPO акцій.

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Більше

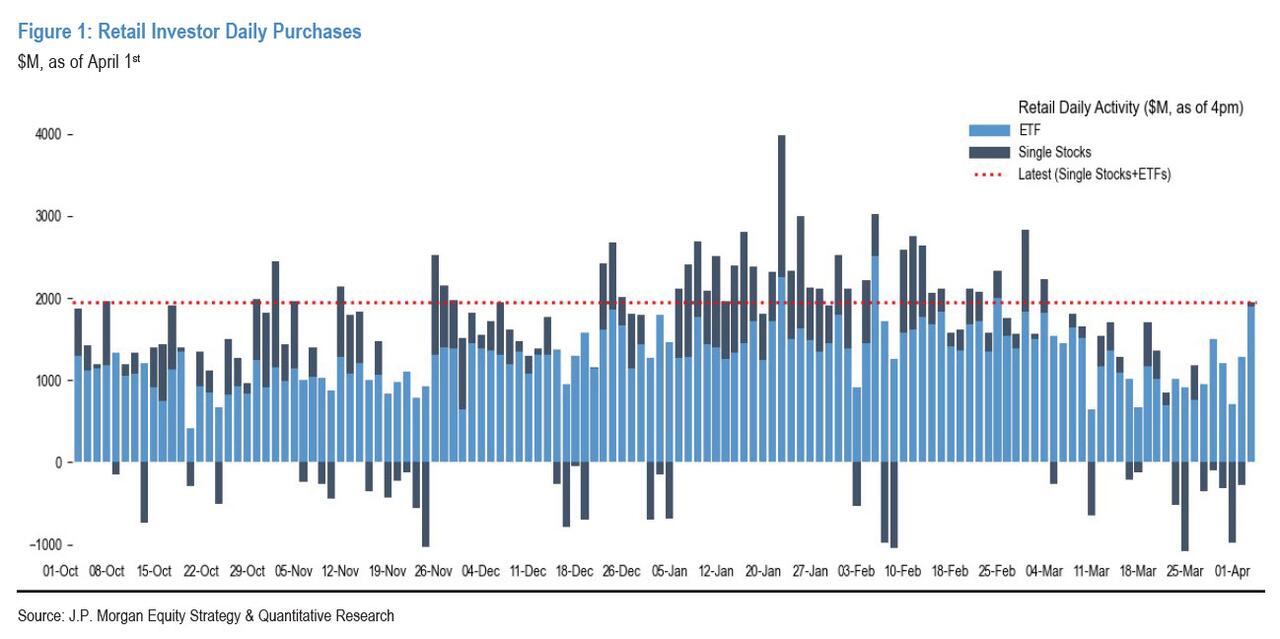

Попереджувальні сигнали на ринку американських акцій: роздрібні інвестори «більше не купують на спаді, а продають при підвищенні»!

Поведінкові патерни роздрібних інвесторів США зазнають найбільш тривожної зміни з 2020 року — вони більше не заходять «на дні» під час падіння, а натомість, використовуючи можливості відскоку, продовжують скорочувати позиції.

Згідно з останнім звітом JPMorgan, у березні сукупний обсяг купівель роздрібних інвесторів на американському фондовому ринку знизився майже на 50% від історичного піку в січні. У середу минулого тижня на ринку відбувся тимчасовий відскок: дані щодо надходжень від роздрібних інвесторів загалом виглядали прийнятно, але за структурою було чітко видно перекіс у бік ETF із фіксованим доходом, а не у бік акцій. Це означає, що ризик-апетит роздрібних інвесторів і надалі звужується, а не відновлюється у відповідь на покращення ринкової кон’юнктури.

Потенційний вплив цієї зміни поведінки на ринок не можна недооцінювати. Роздрібні інвестори історично є важливою маргінальною силою покупців під час падіння на американському ринку акцій; їхня інерція «купувати на зниженні» має природну стабілізуючу дію на ринок. Нині ця опора дає тріщину, а водночас і інституційні учасники не демонструють помітного входу. Через це «порожнеча» в потоках коштів між сторонами довгих і коротких позицій посилює крихкість ринку.

Історичний розворот: «переповненість за інерцією» перевищує «переповненість за покупками на зниженні»

Аналітик JPMorgan Arun Jain зазначає, що з кінця 2023 року роздрібні інвестори послідовно переслідували стратегію інерції, а після 2024 року поступово фіксували прибуток у довгострокових переможцях і шукали можливості в активах, що відстають за результативністю. Історичні закономірності показують, що роздрібні інвестори зазвичай схильні купувати під час падінь і концентровано нарощувати позиції в об’єктах, у яких падіння з відставанням проявляється протягом трьох місяців — починаючи з 2020 року, середня віддача цієї стратегії «лівеї хвостом» була позитивною.

Однак упродовж недавнього часу ця поведінка зазнала історичного розвороту: переповненість роздрібних інвесторів у короткострокових інерційних інструментах вперше перевищила переповненість у відстаючих активах. Це означає, що наразі роздрібні інвестори ще тримають активи з високою бетою (рівень переповненості на рівні 92,5-го процентиля, що добре узгоджується з короткостроковою інерцією), а не докуповують для низької волатильності (тобто для поточних відстаючих інструментів). Паралельно роздрібні інвестори продовжують скорочувати експозицію до циклічних активів.

Кардинальна зміна цієї логіки поведінки означає, що роздрібні інвестори переходять від ролі «стабілізатора» ринку до більш оборонної, а навіть такої, що уникає ризиків на короткій дистанції, позиції — для американського ринку акцій, який залежить від роздрібних коштів як підтримки на дні, це структурна пересторога, за якою слід уважно стежити.

Обсяг купівель різко впав: дані за березень майже наполовину нижчі за пік у січні

На рівні даних відплив загальної купівельної спроможності роздрібних інвесторів у березні виявився більшим, ніж очікувалося.

Згідно зі звітом JPMorgan, станом на вівторок минулого тижня роздрібні інвестори, хоча й зберігали помірний чистий приплив коштів в ETF, у розрізі окремих акцій демонстрували сталий чистий продаж. Навіть попри те, що протягом цього часу ринок відскочив.

У середу минулого тижня ринок зміцнився. У день відскоку загальний чистий приплив роздрібних інвесторів перебував на рівні 76,6-го процентиля, і з вигляду це було «здорово», але головним чином це було зумовлено ETF (96,4-й процентиль).

Найважливіше ж те, що приріст попиту на ETF концентрувався у ETF з фіксованим доходом (98-й процентиль), яким були представлені, зокрема, короткодіючі інструменти на кшталт SGOV, а не ризикові активи на кшталт акцій. У розрізі окремих акцій роздрібні інвестори вдень зафіксували певний приплив (64,7-й процентиль), але згодом у другій половині дня продовжили скорочувати позиції, і станом на закриття торгів практично повернулися до «боковика» (38,1-й процентиль) — типовий патерн «відскок — і збут».

Енергетика зазнала найбільшого за всю історію тижневого чистого відтоку

На рівні окремих акцій, за винятком «Mag 7» (семи найбільших технологічних гігантів), роздрібні інвестори впродовж тижня станом на 1 квітня продавали майже всі сектори в чистому вираженні, за винятком товарів першої необхідності (Staples).

Продажі в енергетичному секторі були особливо різкими.

Роздрібні інвестори від початку лютого постійно були чистими продавцями енергетичних акцій, але минулого тижня сила продажів різко зросла, і в середу досягла піку. Це встановило найбільший одне-тижневий чистий відплив за всю історію, причому його величина суттєво перевищила попередні історичні максимуми. ExxonMobil (XOM), Chevron (CVX) та Occidental (OXY) стали головними «причинниками» зниження: у середу їхні z-score становили відповідно -6,9, -6,6 і -5,6.

Тиск відчувався і на секторі чипів пам’яті. Після того, як Google опублікувала нову технологію стиснення, що може зменшити потреби AI-моделей у пам’яті, Micron (MU) та SanDisk (SNDK) стали серед найбільш продаваних цього тижня акцій пам’яті; їхні z-score становили відповідно -2,3 і -3,0.

Технологічний сектор загалом також не уникнув проблем. Хоча роздрібні інвестори й продовжували купувати TSLA, MSFT та NVDA — «улюбленців роздрібу», — проте в акціях технологічних компаній, які не входять до «Mag 7», вони продовжували чисто продавати, через що позиція технологічного сектору загалом знизилася до найнижчого рівня за майже шість місяців.

Ризикові застереження та застереження щодо відповідальності