Ф'ючерси

Сотні безстрокових контрактів

TradFi

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Більше

Якщо план «План Б» Саудівської Аравії щодо розширення порту Джуба та Мандебської протоки не спрацює, ціна на нафту знову зросте на 20 доларів?

Коли Саудівська Аравія, щоб уникнути ризиків у Ормузькій протоці, перенаправляє експорт нафти в Червоне море, цей “безпечний коридор” сам стає новим оком бурі.

Згідно з даними торгової платформи “追风交易台”, звіт з ринку нафти, опублікований Morgan Stanley 29 березня, вказує на те, що хусити Ємену офіційно приєдналися до конфлікту на Близькому Сході, а глобальна структура ризиків постачання нафти зазнає фундаментальних змін. Раніше ринок зосереджувався на Ормузькій протоці, а тепер Червоне море та протока Баб-ель-Мандеб одночасно піддаються загрозі війни, ризик вже має подвійний накладений характер.

Саудівська Аравія, прагнучи уникнути ризиків Ормузької протоки, реалізує “обхідний план” — альтернативний експортний коридор, зосереджений навколо порту Янбу, який стикається з ударами знизу, і близько 4,8 мільйонів барелів/день обходу перебувають під загрозою. Згідно з оцінками звіту, якщо ключові вузли будуть знищені, ціна нафти може зрости ще на 20 доларів за барель.

Карта конфлікту розширюється: від єдиного горла до подвійної блокади

Раніше конфлікт на Близькому Сході зосереджувався в Перській затоці та навколо Ормузької протоки, але з офіційним втручанням хуситів геополітична лінія значно розширилася.

Географічне значення цієї зміни є особливо важливим: дві найважливіші глобальні енергетичні торгівельні артерії — Ормузька протока та протока Баб-ель-Мандеб — тепер одночасно піддаються потенційній загрозі. Обидві є стратегічними вузлами, які важко обійти, і будь-яка з них, що зазнала блокади, викликатиме системний вплив на ланцюг постачання; а одночасний тиск на обидва коридори означає, що “варіант обходу” різко скорочується, а еластичність постачання різко знижується.

Можливості хуситів для ударів покривають такі цілі, які разом складають ключові вузли експорту Саудівської Аравії в Червоному морі — експорт нафти та нафтопродуктів з портів Янбу та Рабіга, які повинні проходити через протоку Баб-ель-Мандеб на азійські ринки:

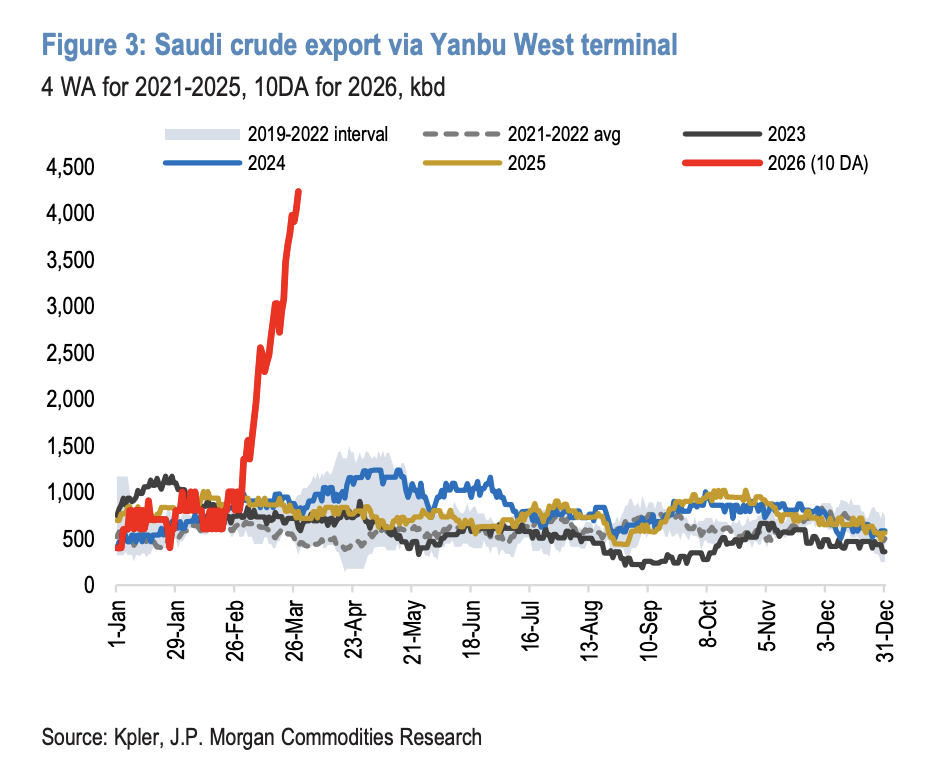

Порт Янбу: західно-східний термінал трубопроводу (Petroline), що є кінцевою точкою в Червоному морі, поєднує функції терміналу трубопроводу та порту, є основним альтернативним портом для експорту нафти Саудівської Аравії;

Комерційне судноплавство в протиці Баб-ель-Мандеб: єдиний прохід, що функціонує на південь від Червоного моря;

Порт Рабіг: щоденний експорт нафтопродуктів становить приблизно 200 тисяч барелів, також перебуває в зоні потенційного ураження.

Логіка обходу Саудівської Аравії розвалюється

Розуміння цієї небезпеки полягає у роз’ясненні “альтернативного коридору Ормузької протоки”, створеного Саудівською Аравією, та його нинішньої структурної вразливості.

Оскільки ситуація в Ормузькій протоці продовжує залишатися напруженою, Саудівська Аравія значно перенаправила експорт нафти до Червоного моря. Дані показують, що обсяги нафти, що експортуються через порт Янбу, зросли з приблизно 750 тисяч барелів/день до 4,3 мільйона барелів/день, а також з’явилося близько 500 тисяч барелів/день додаткового потенціалу, що в цілому становить близько 4,8 мільйона барелів/день експортного потенціалу в Червоному морі, що піддається високому ризику. Для підтримки цього зсуву Саудівська Аравія вже розмістила в Червоному морі близько 50 надвеликих танкерів (VLCC), з яких багато перебувають у стані очікування — утворюючи високо сконцентровану та явно визначену флотилію з відкритими ризиками.

Ключова проблема полягає в цьому: коли Саудівська Аравія, щоб уникнути ризиків Ормузької протоки, перенаправляє нафту до Червоного моря, втручання хуситів перетворює цей “безпечний альтернативний коридор” на джерело ризику.

Запасні плани обмежені, логістичні вузькі місця очевидні

Якщо протока Баб-ель-Мандеб зазнає реальної блокади, експорт нафти з порту Янбу у 4,8 мільйона барелів на день буде змушений перенаправитися на північ, залежачи від Суецького каналу та трубопроводу SUMED для пошуку альтернативного виходу. Щодо потужності цього запасного маршруту, оцінки показують:

Трубопровід SUMED: з’єднує Червоне море Ain Sukhna з Середземним морем Sidi Kerir, теоретична максимальна пропускна здатність становить 2,8 мільйона барелів/день, але фактична експлуатація зазвичай складає лише близько 1 мільйона барелів/день. Навіть при максимальному навантаженні все ще неможливо покрити весь дефіцит у 4,8 мільйона барелів.

Суецький канал: залишилися приблизно 2-2,2 мільйона барелів/день вантажу потрібно буде перевезти через Суецький канал. Однак, експорт нафти Саудівської Аравії сильно залежить від надвеликих танкерів (VLCC), які можуть частково завантажуватися під час проходження каналу, що означає, що потрібно буде значно збільшити кількість рейсів або використовувати менші судна — обидва варіанти призведуть до зростання витрат на перевезення та затримки в доставці.

Час обходу значно подовжується. Якщо неможливо пройти через протоку Баб-ель-Мандеб, зворотний рейс на азійські ринки затягнеться приблизно на 40 днів, потрібно буде додатково запланувати понад 130 рейсів танкерів, щоб підтримувати нормальний обсяг постачання в 4,8 мільйона барелів/день.

Удар по ціні нафти: можлива нова ціна на 20 доларів за барель

Якщо вищезгадані приблизно 5 мільйонів барелів/день потенційних обходів Саудівської Аравії зазнають реальної загрози, за оцінками цього банку, це може призвести до тиску на ціну нафти в 20 доларів за барель. Це збільшення відповідає сценарію, в якому можливість обходу змушена перерватися, а постачання не може бути вчасно доповнено альтернативними маршрутами.

Важливо зазначити, що цей ризик у 20 доларів не базується на екстремальному припущенні про повне зупинення експорту Іраном, а лише на відносно локальному ударі по експортному коридору Саудівської Аравії в Червоному морі — таким чином видно, що нинішній рівень ризику не можна недооцінювати.

Ескалація — це лише питання часу?

Чи вирішить хуситська армія завдати удару по інфраструктурі та судноплавним шляхам Саудівської Аравії, чи залишить цю можливість як стратегічний козир для гнучкого використання в еволюції конфлікту?

Аналіз показує, що питання ескалації ситуації вже перейшло з “чи відбудеться це” до “коли це станеться”. Оскільки конфлікт може ще більше поширитися в бік Ірану (включаючи можливу більшу участь Ради співробітництва арабських держав Перської затоки, удари по інфраструктурі Ірану та навіть можливість наземних дій), з кожним днем ризики розширення ситуації зростають.

Для інвесторів на енергетичному ринку це означає, що нинішня оцінка геополітичних ризиків може бути недостатньою, а вартість хеджування ризиків зростання цін на нафту значно зростає. Логіка розподілу в секторі енергетики та оцінка безпеки ланцюгів постачання глобальних судноплавних і нафтопереробних компаній повинні бути переглянуті в цьому контексті.