Ф'ючерси

Сотні безстрокових контрактів

TradFi

Золото

Одна платформа для світових активів

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Вступ до ф'ючерсної торгівлі

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Заробляйте, беручи участь в подіях

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Alpha Поінти

Ончейн-торгівля та аірдропи

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Прибуток від волатильності ринку

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Преміальні плани зростання капіталу

Управління приватним капіталом

Розподіл преміальних активів

Квантовий фонд

Квантові стратегії найвищого рівня

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Кредитне плече без ліквідації

Випуск GUSD

Мінтинг GUSD для прибутку RWA

Більше

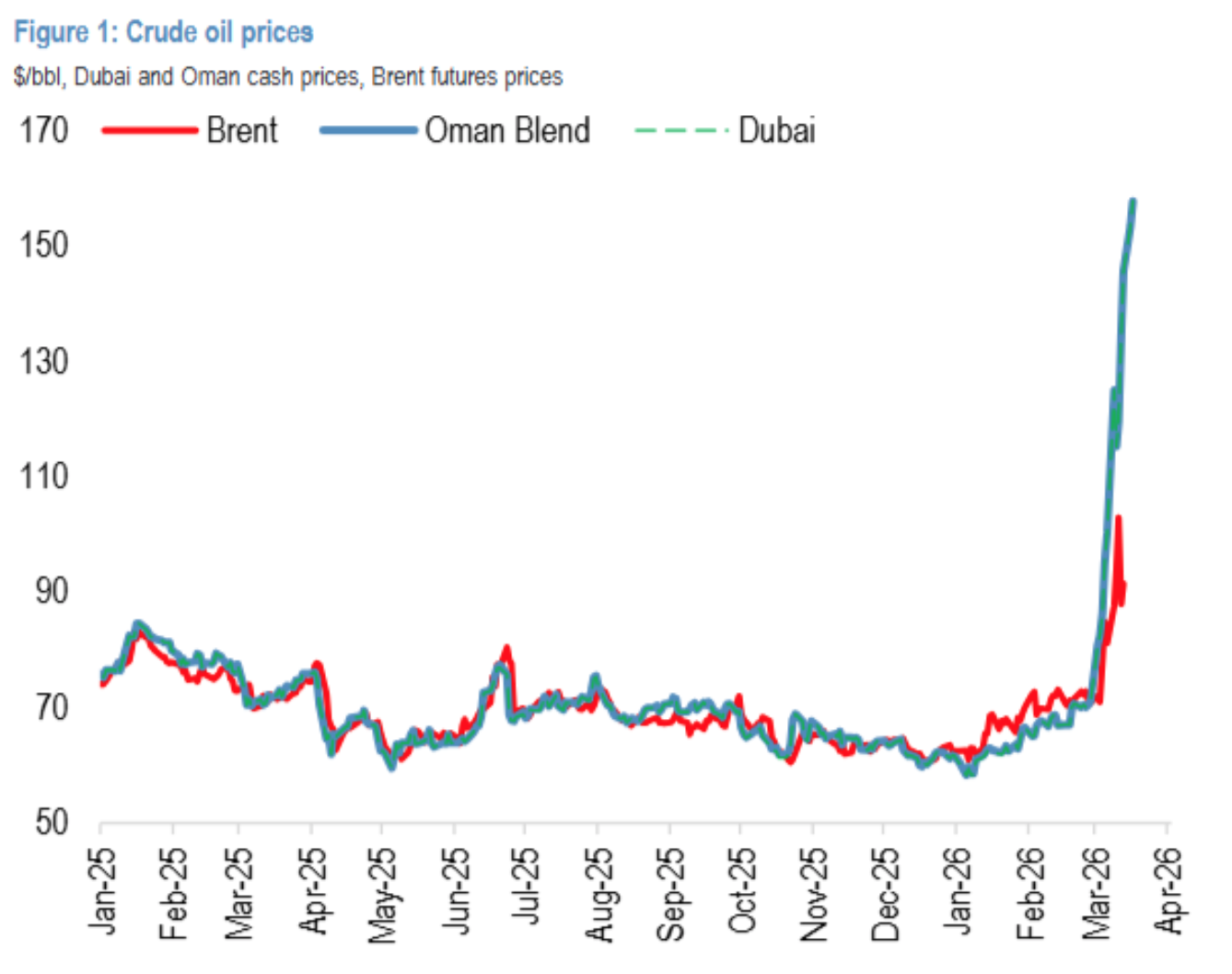

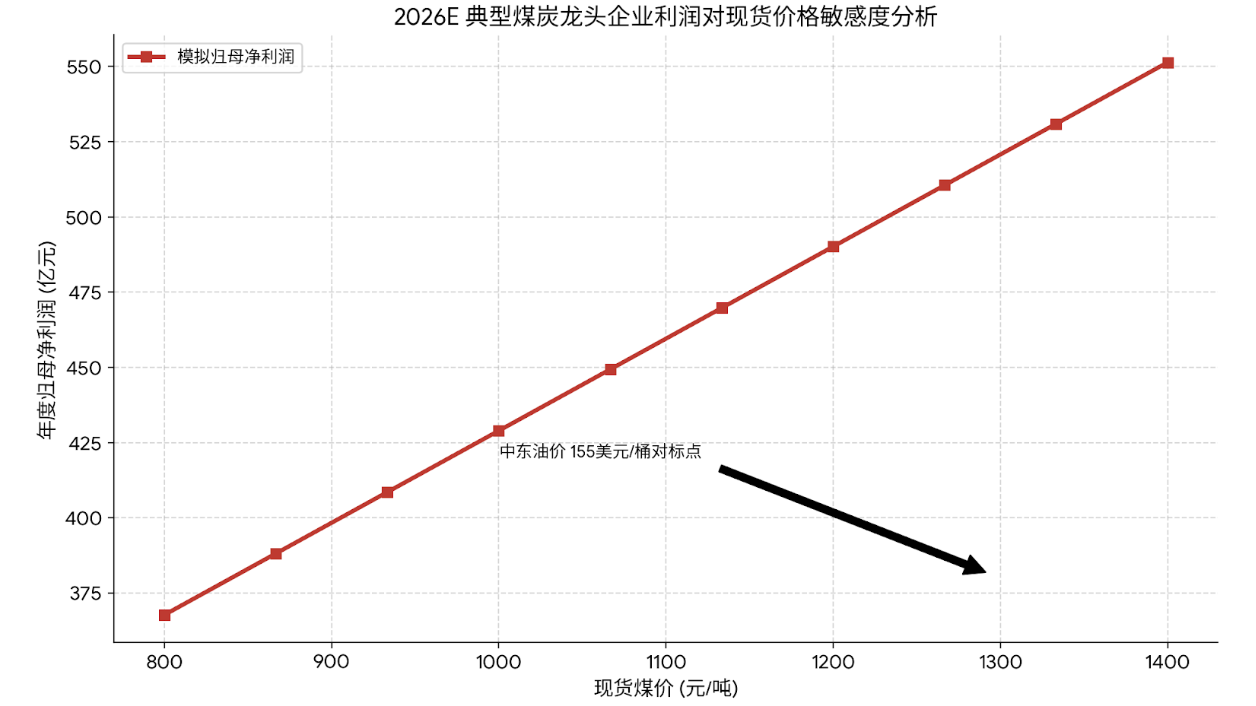

Коли ціна на нафту пробиває 150 доларів: вугілля може перебувати в стратегічному переоцінюванні під час глобального енергетичного "подвійного розколу"

Світовий енергетичний ринок переживає безпрецедентний «двоконтурний розкол»: ф’ючерси на Brent/WTI коливаються біля позначки 100 доларів за барель під впливом звільнення стратегічних резервів та коригування спекулятивних позицій, тоді як ціна на нафту Dubai/Oman, що безпосередньо відображає попит і пропозицію на Близькому Сході, вже стрімко зросла понад 155 доларів за барель, а різниця досягла історичного екстремуму у 55 доларів. Суть цього розколу полягає у відокремленні «фінансового ціноутворення» від «фізичного попиту і пропозиції».

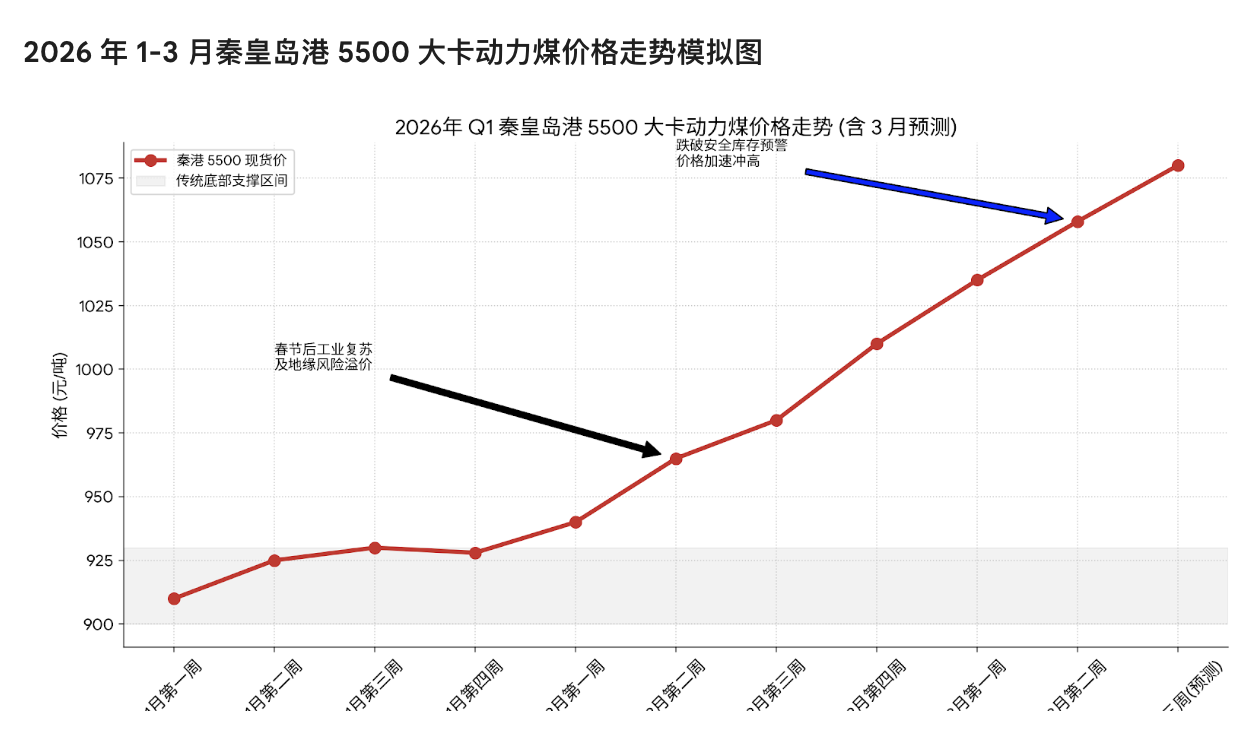

Кам’яне вугілля, як «якір» енергетичної безпеки нашої країни та найбільш економічно вигідна альтернатива, системно переоцінюється з точки зору стратегічної цінності та товарних характеристик.

Що сталося? Розкол цін на нафту

Світовий енергетичний ринок переживає безпрецедентний «двоконтурний розкол»: ф’ючерси на Brent/WTI коливаються біля позначки 100 доларів за барель під впливом звільнення стратегічних резервів та коригування спекулятивних позицій, тоді як ціна на нафту Dubai/Oman, що безпосередньо відображає попит і пропозицію на Близькому Сході, вже стрімко зросла понад 155 доларів за барель, а різниця досягла історичного екстремуму у 55 доларів. Суть цього розколу полягає у відокремленні «фінансового ціноутворення» від «фізичного попиту і пропозиції».

На цьому фоні, кам’яне вугілля, як «якір» енергетичної безпеки нашої країни та найбільш економічно вигідна альтернатива, системно переоцінюється з точки зору стратегічної цінності та товарних характеристик.

① Фундаментальні зміни: у січні-лютому 2026 року внутрішнє постачання вугілля (виробництво + імпорт) зменшилося на 0,1% у порівнянні з минулим роком, тоді як попит з нижчих ланок (теплова електроенергія + хімічна промисловість + будівельні матеріали) зріс на 3,1%, що призвело до виникнення дефіциту пропозиції, і весь ланцюг (порти, електростанції, коксохімічні заводи) перейшов у режим повного зняття запасів.

③ Переформатування когнітивної логіки: ринок переосмислює вугілля як «стратегічний актив із високим грошовим потоком, високими бар’єрами входу та високими дивідендами», а не просто «циклічний товар».

Коли трейдери на Нью-Йоркській товарній біржі слідкують за ціною WTI у 93 долари за барель, покупці на ринку Близького Сходу стикаються з абсолютно іншою ситуацією: ціна на нафту Dubai/Oman вже піднялася до 157,66 доларів за барель, а за цей місяць вона зросла на 121,31%. Ця різниця у 55 доларів є результатом надлишку запасів у регіоні, запуску стратегічних резервів США та технічних продажів на ф’ючерсному ринку, але вона не відображає реальної напруженості глобального фізичного постачання.

Блокада Ормузської протоки — ключовий фактор. Як шлях, що проходить через третину світового морського транспорту нафти, зараз майже повністю зупинений. Порт Фуджейра в ОАЕ — єдиний шлях експорту нафти за межами Ормузської протоки — вже кілька разів припиняв навантаження. Це означає, що навіть якщо країни, такі як Саудівська Аравія, мають резервні потужності, вони не можуть за прийнятною ціною доставити нафту покупцям в Азії. Для країн з високою залежністю від нафти Близького Сходу, таких як Японія, Південна Корея та Європа, «отримати нафту» важливіше, ніж «отримати дешеву нафту». Історичний досвід показує, що кожного разу, коли системна структура цін на нафту руйнується і різниця досягає порогових значень, що стимулюють заміщення, вугілля активізує логіку заміщення. Зараз співвідношення теплової цінності між нафтою і вугіллям значно відхилилося від норми.

Для прибережних електростанцій і вугільних хімічних підприємств логіка прийняття рішень є чіткою:

① Пряме заміщення у спалюванні: у деяких двофункційних агрегатах, коли ціна на нафту перевищує 100 доларів за барель, економічність виробництва електроенергії на мазуті стає невигідною, і підприємства схильні збільшувати споживання вугілля для забезпечення електропостачання.

② Стимул зниження витрат: високі ціни на нафту безпосередньо підвищують ціну на дизельне паливо і мазут, що підсилює витрати на видобуток (машини шахт) і транспортування (авто, залізниця, морські перевезення), створюючи цінову підтримку для вугілля.

③ Імпортозаміщення: міжнародний ринок вугілля також стикається з дисбалансом ресурсів. Постачальники з Індонезії та Австралії, побачивши високі ціни на нафту на Близькому Сході, мають сильне бажання утримувати ціни і не продавати за низькими цінами. Хоча наразі високі витрати на імпортне вугілля в Китаї стримують угоди, ця ситуація є тимчасовою. Як тільки запаси на китайських портах досягнуть критичних рівнів, ціна імпортного вугілля швидко вирівняється з енергетичним преміумом нафтових контрактів Dubai/Oman.

Чому це важливо? Скорочення пропозиції і стійкість попиту — вже сформований дефіцит

Дані Державної статистичної служби малюють чітку картину покращення співвідношення попиту і пропозиції.

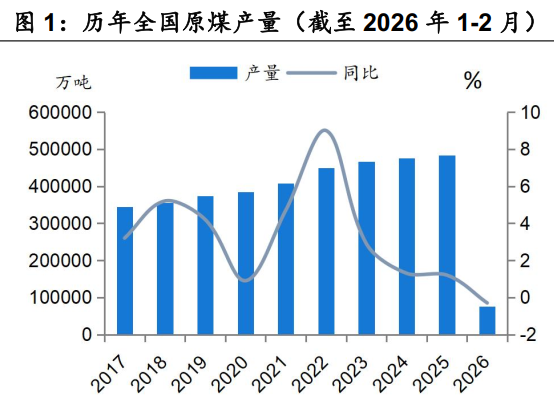

① З боку пропозиції: скорочення виробництва, обмежені темпи імпорту

Внутрішнє виробництво: у січні-лютому 2026 року виробництво кам’яного вугілля у промисловості великих підприємств становило 760 мільйонів тонн, що на 0,3% менше, ніж у минулому році. Хоча цей показник став кращим порівняно з груднем 2025 року, середньодобове виробництво склало 1 293 тисячі тонн, що на 4,1 тисячі тонн менше щодня, ніж у попередньому році. Це підтверджує, що в умовах посилених вимог щодо безпеки та регулярних перевірок перевищення виробництва, внутрішні запаси вже суттєво зменшуються.

Імпорт вугілля: у січні-лютому імпорт склав 77,22 мільйона тонн, що лише на 1,5% більше, ніж у минулому році, і значно менше за зростання у грудні 2025 року на 10,4 процентних пункти. Особливо у лютому, через святкові канікули та звуження різниці цін на імпортне вугілля, імпорт зменшився у порівнянні з минулим роком. Враховуючи зростання морських перевезень через міжнародні конфлікти, прогнозується, що загальний імпорт вугілля у 2026 році не зможе підтримувати високий рівень зростання 2025 року і може навіть знизитися у порівнянні з минулим роком.

За підрахунками, у січні-лютому загальні внутрішні запаси вугілля (виробництво + імпорт) зменшилися на 0,1% у порівнянні з минулим роком, перейшовши з зростання у спад.

② Попит: вугільна генерація зростає після зниження, і неенергетичний попит демонструє високі показники

На відміну від загальної песимістичної оцінки ринку, дані за січень-лютий показують дуже високий рівень стійкості.

Теплова електроенергія: у січні-лютому виробництво у промисловості з високим рівнем становило 3,3% у порівнянні з минулим роком, тоді як у грудні 2025 року спостерігалося зниження на 3,2%. Це означає, що роль теплоелектростанцій як основи енергетичної безпеки знову посилилася.

Некомерційний попит:

1)Хімічна промисловість: середньотижневе виробництво метанолу зросло на 6,5% у порівнянні з минулим роком, що підкреслює економічну перевагу вугільної хімії при високих цінах на нафту.

2)Будівельні матеріали: виробництво цементу зросло на 6,8%, а інвестиції у інфраструктуру (+9,76%) починають давати ефект.

3)Кокс: виробництво зросло на 1,1%.

За оцінками, враховуючи частку споживання у нижчих ланках (електроенергія 61%, хімічна промисловість 9%, будівельні матеріали 5%, металургія 16%), у січні-лютому сумарне зростання споживання вугілля склало 3,1%, що на 2,7 процентних пункти більше, ніж у грудні 2025 року.

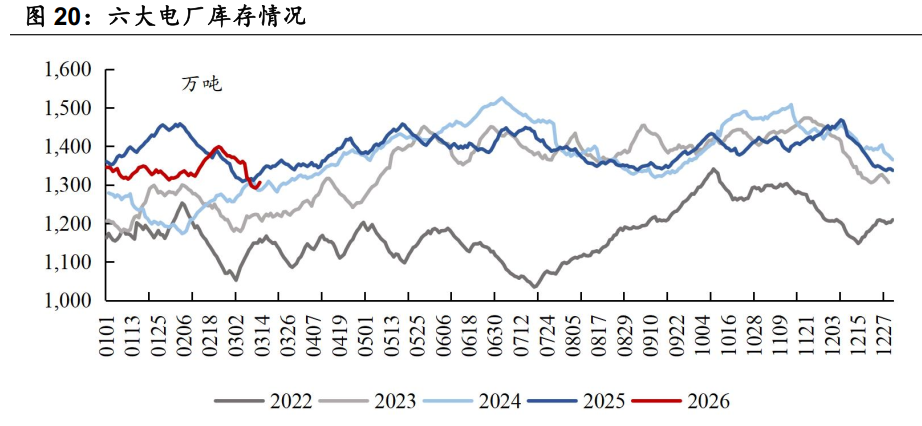

③ Запаси: повне зняття запасів, потенціал цінової динаміки

Безпосереднім наслідком дисбалансу попиту і пропозиції є значне зниження запасів.

1)Теплова вугілля: наприкінці лютого запаси на північних портах зменшилися на 3,92 мільйона тонн до 24,406 мільйона тонн, що на 484,9 тисячі тонн менше, ніж у минулому році.

2)Коксівне вугілля: запаси на всіх етапах — виробництво, порти, коксохімія, металургійні заводи — зменшуються.

Зараз запаси електростанцій восьми прибережних провінцій Китаю залишаються на відносно високому рівні, що є головною причиною тимчасового стримування цін на фізичному ринку. Однак слід враховувати, що високі запаси — результат активного зняття запасів, а не ознака слабкості попиту. Як тільки електростанції оцінять, що потенціал зниження цін на вугілля обмежений, або імпортне постачання буде заблоковане, масове поповнення запасів швидко спровокує зростання цін.

Що далі? Три рівні драйверів переоцінки вугілля

① Тривалий обмежувальний вплив з боку пропозиції

Після багаторічних структурних реформ у вугільній галузі чітко видно межі її потужностей. На відміну від минулих циклів «забагато — зупинка, мало — криза», нинішні жорсткі обмеження у рамках цілей «двох кілограмів» та безпеки виробництва ускладнюють безладне розширення потужностей навіть за високих прибутків. Це означає, що у майбутньому ціновий рівень системно підвищиться, а волатильність знизиться.

② Переоцінка премії за енергетичну безпеку

Геополітична нестабільність на Близькому Сході — це меч Дамокла, що висить над головами провідних економік. Китай, як найбільший імпортер енергії у світі, має забезпечити, щоб «енергетична «тарілка» залишалася у його руках». Вугільна галузь, як найсамодостатніша у стратегічному плані енергетика, підвищується до рівня стратегічної цінності, що раніше була недосяжною. Це стратегічне значення з часом трансформується у довгострокову прибутковість і цінову премію для компаній.

③ Переформатування високих дивідендів і цінності державних і приватних підприємств

У часи низьких ставок у вугільних компаніях стає рідкістю «висока прибутковість, високий грошовий потік, високі дивіденди» — це цінний захисний актив. Водночас, з 2025 року, такі державні гіганти, як China Energy Group і China Coal Group, почали активну політику збільшення частки своїх акцій у публічних компаніях і інвестування у їхні активи. Це не лише демонстрація впевненості, а й конкретні заходи у рамках нової хвилі реформ держсектору для підвищення якості компаній і збільшення доходів акціонерів. Інвестиції у активи безпосередньо підвищують ресурси і обсяги виробництва компаній, забезпечуючи зовнішній потенціал зростання.

Висновок: світовий енергетичний ринок стоїть на важливому перехресті. Вогонь у Ормузській протоці розірвав різницю у 55 доларів між ф’ючерсами WTI і фізичною нафтою Dubai, пробудивши ринок від апатії щодо «фізичної енергетичної безпеки». Для Китаю цей розкол означає безмежне збільшення ризиків залежності від імпорту нафти, тоді як вугільна галузь, як стратегічно важливий і контрольований ресурс, ніколи не була такою важливою.

Вугільна галузь увійшла у нову фазу «жорсткої пропозиції, стійкого попиту і переоцінки цінності». Дані за січень-лютий 2026 року вже чітко показують: дефіцит пропозиції формується, запаси зменшуються, а ціновий дно вже досягнуто.