Внутрішня організація маркетмейкінгу Monad: основні інсайти, що містяться в його 18-сторінковому документі для продажу

У зв’язку з наближенням публічного продажу токенів Monad (MON) на Coinbase, 18-сторінковий розкривний документ проєкту привертає значну увагу учасників ринку.

Документ, підготовлений MF Services (BVI), Ltd., дочірньою компанією Monad Foundation, містить комплексний огляд Monad. У ньому докладно описано архітектуру проєкту, фінансування, розподіл токенів, правила продажу, прозорість маркет-мейкерів та ризики безпеки. Ці дані дозволяють інвесторам приймати зважені рішення і демонструють відкритість проєкту.

Окрім широко цитованих показників — «$2,5 млрд FDV», «$0,025 за токен» та «7,5% для публічного продажу», документ системно розкриває ключові аспекти: юридичне ціноутворення, графіки випуску токенів, умови маркет-мейкінгу та фактори ризику.

Особливу увагу приділено багатовимірним ризикам, пов’язаним із продажем токенів, діяльністю Monad Foundation, токенами MON, самим проєктом Monad і його технологічною платформою. Потенційним інвесторам MONAD наполегливо радять ретельно вивчити документ та приймати обґрунтовані інвестиційні рішення.

Юридична структура

- Monad Foundation здійснюватиме публічний продаж на Coinbase через свою дочірню компанію MF Services (BVI) Ltd.

- MF Services (BVI) Ltd. є повністю дочірньою компанією Monad Foundation, зареєстрованою на Британських Віргінських островах, і виступає продавцем цього токен-оферту.

- Monad Foundation є єдиним директором MF Services (BVI).

Ключові організації розробки та деталі фінансування $262 млн

- Головні учасники Monad — Monad Foundation та Category Labs, Inc. (раніше Monad Labs, Inc.).

- Monad Foundation, фондова компанія з Кайманових островів, забезпечує розвиток, децентралізацію, безпеку й впровадження мережі Monad через роботу зі спільнотою, бізнес-розвиток, освітні програми для розробників та користувачів, а також маркетингові послуги. Category Labs із Нью-Йорка відповідає за основну розробку клієнта Monad.

- Monad заснований Джеймсом Хансакером (CEO Category Labs), Кеоне Хоном і Юніс Гіартой. Хон і Гіарта — співгенеральні менеджери Monad Foundation.

- Раду директорів Monad Foundation очолюють: Петрус Бассон, Кеоне Хон і Марк Піано.

- Графік фінансування:

- Pre-Seed: $19,6 млн залучено з червня по грудень 2022 року

- Seed: $22,6 млн залучено з січня по березень 2024 року

- Series A: $220,5 млн залучено з березня по серпень 2024 року

- У 2024 році Monad Foundation отримала грант $90 млн від Category Labs для покриття витрат на 2024–2026 роки. Цей грант включено у $262 млн, залучені Monad Labs у всіх раундах.

Ключові умови продажу

- Період продажу токенів: 17 листопада 2025, До 14:00 (UTC) — 23 листопада 2025, До 02:00 (UTC)

- Розподіл токенів: до 750 млн MON (7,5% початкової загальної пропозиції)

- Ціна продажу: $0,025 за MON. У разі повної підписки буде залучено $187,5 млн.

- Мінімальна інвестиція: $100; максимальна — $100 000 (користувачі Coinbase One можуть мати вищі ліміти згідно з політикою платформи)

- FDV: $2,5 млрд

- Механізм розподілу при надмірній підписці: Для забезпечення широкої участі та уникнення концентрації великих покупців, документ описує механізм «bottom-up fill». Якщо продаж перепідписаний, такий підхід гарантує широку дистрибуцію та обмежує великі алокації.

- Приклад: Якщо продається 1 000 токенів, три користувачі (малий/середній/великий) запитують 100/500/1 000 токенів. У першому раунді кожен отримує по 100 (залишається 700 токенів; малий покупець задоволений). У другому раунді решта 700 розподіляється порівну між середнім і великим покупцями (по 350 кожному). Підсумок: малий = 100, середній = 450, великий = 450.

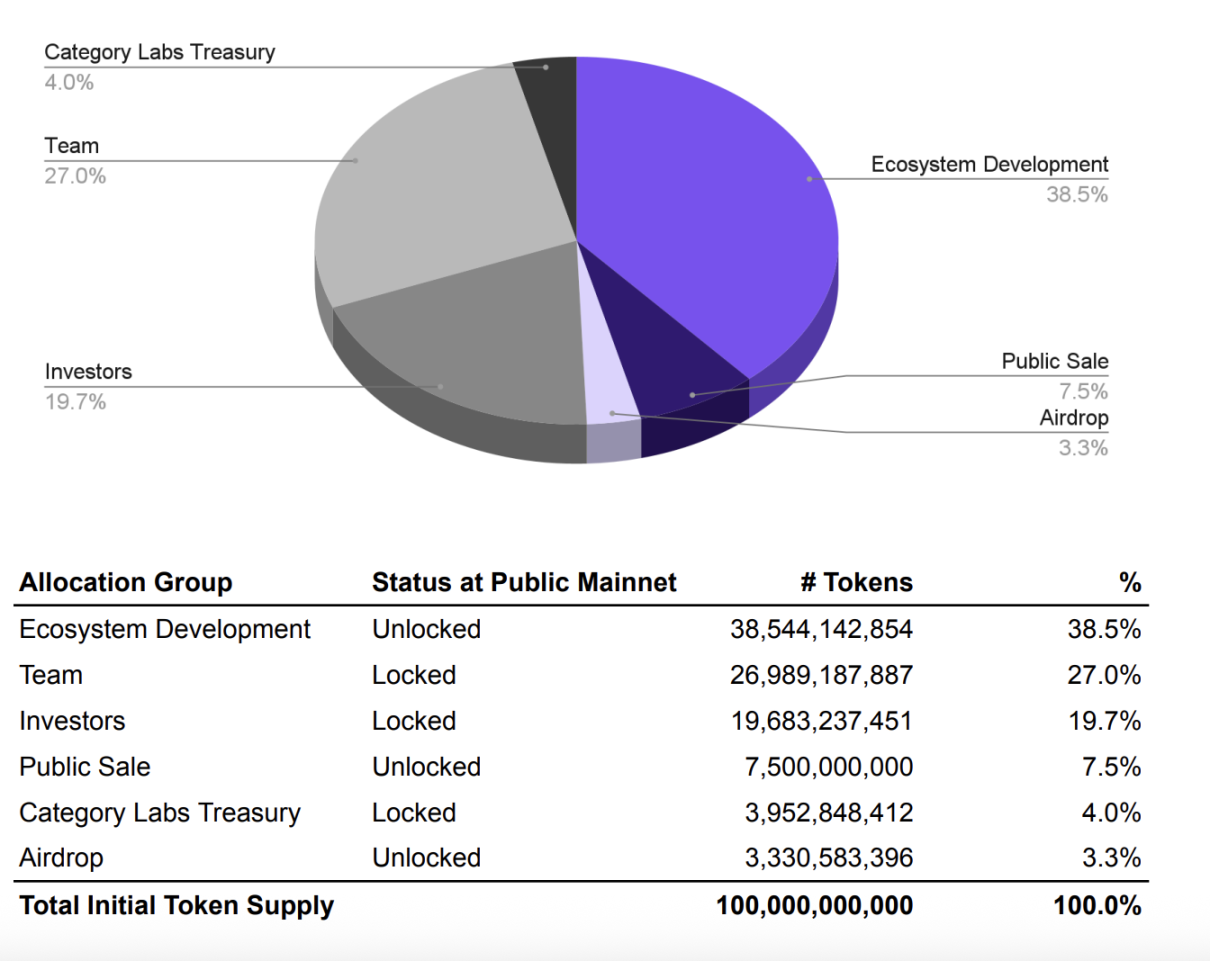

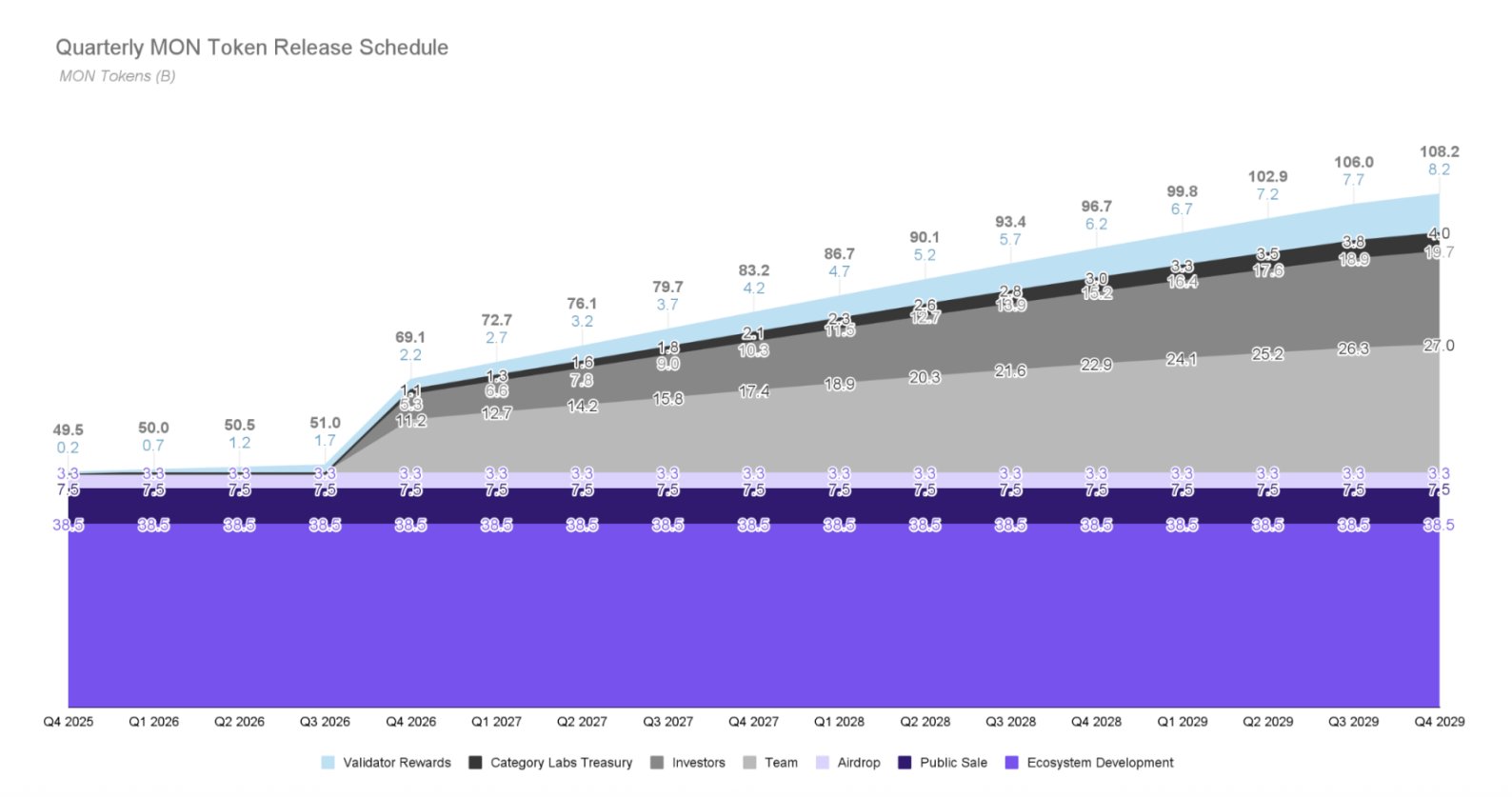

Розподіл токенів і графік випуску

Модель токеноміки MON наведена нижче:

Графік нижче ілюструє очікуваний розклад випуску:

На старті mainnet буде розблоковано приблизно 4,94 млрд MON (49,4%). З них близько 1,08 млрд MON (10,8% початкової пропозиції) потрапить в обіг через публічний продаж і airdrop, а приблизно 3,85 млрд MON (38,5%) буде призначено для розвитку екосистеми. Ці токени, хоча й розблоковані, залишаються під управлінням Monad Foundation і будуть розподілені у вигляді грантів чи стимулів протягом кількох років та делеговані відповідно до програми валідаторів Фонду.

Усі токени для інвесторів, членів команди й скарбниці Category Labs залишатимуться заблокованими при запуску mainnet і підкорятимуться чіткому графіку вестингу. Вони блокуються щонайменше на рік, а повне розблокування всіх стартових токенів очікується до четвертої річниці запуску mainnet (Q4 2029). Заблоковані токени недоступні для стейкінгу.

Важливо: документ вказує, що Monad Foundation може продовжувати airdrop і після запуску — для стимулювання дослідження та впровадження застосунків і протоколів в екосистемі Monad.

Майбутня пропозиція: 2% річна інфляція + дефляція через спалення комісій

- Інфляція: З кожним блоком генерується 25 MON як винагорода для валідаторів/стейкерів, що приводить до річної інфляції близько 200 млн MON (2% початкової пропозиції). Це стимулює участь і підтримує безпеку мережі.

- Дефляція: Всі базові комісії за транзакції спалюються, скорочуючи обіг і компенсуючи частину інфляційного тиску.

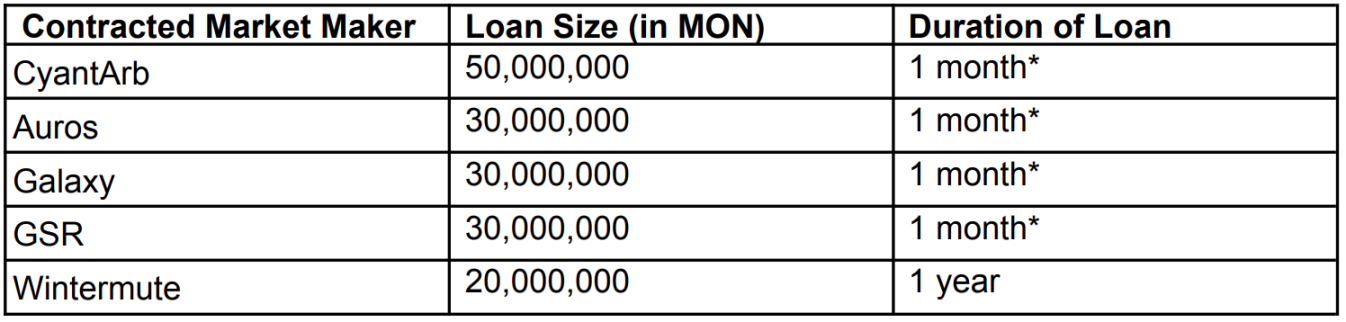

Маркет-мейкінг і ліквідність Monad

Щоб гарантувати високу ліквідність після лістингу та зберігати прозорість, MF Services (BVI) Ltd. розкрила партнерства з маркет-мейкерами та плани підтримки ліквідності.

MF Services (BVI) Ltd. уклала кредитні угоди з CyantArb, Auros, Galaxy, GSR і Wintermute, передавши загалом 160 млн MON. Строки для CyantArb, Auros, Galaxy та GSR — один місяць (з щомісячною пролонгацією), для Wintermute — один рік. Третя сторона Coinwatch контролює використання токенів, забезпечуючи їх спрямування виключно на ринкову ліквідність.

Крім того, MF Services (BVI) може виділити до 0,2% початкової пропозиції MON як стартову ліквідність для DEX-пулів.

Оцінка маркет-мейкінгової стратегії Monad

Прозорість

У Web3 прозорість та структурованість маркет-мейкінгу — ключові питання. Багато традиційних проєктів втрачають довіру через нерозкриті деталі щодо маркет-мейкерів. Monad демонструє відкритість у розкритті умов ICO на Coinbase, що відрізняє проєкт від більшості галузі.

Зовнішній моніторинг Coinwatch гарантує, що позичені токени використовуються виключно для маркет-мейкінгу, підкреслюючи відповідальність проєкту щодо дотримання стандартів.

Обережна структура

Чотири маркетмейкери отримують кредити на місяць із пролонгацією, а лише Wintermute бере зобов’язання на рік. Така схема свідчить про обережний підхід Monad:

- Гнучкість: Короткострокові контракти дозволяють змінювати склад маркет-мейкерів залежно від ринкової ефективності. Недостатньо ефективних можна змінювати щомісяця.

- Зниження ризиків: Річне зобов’язання Wintermute забезпечує стабільну довгострокову ліквідність.

Таке поєднання гарантує стартову ліквідність без надмірної залежності від одного контрагента чи тривалих зобов’язань.

Зважений масштаб

Відносно загальної пропозиції в 10 млрд, 160 млн MON, залучених для маркет-мейкінгу, становлять лише 0,16% — це консервативна частка. Це може свідчити про:

- Уникнення надмірної інтервенції на ринку

- Контроль над розбавленням токенів

- Стратегію, орієнтовану на органічну торгівлю замість штучної підтримки ціни

Фонд може також виділити до 0,2% (200 млн MON) для початкової ліквідності на DEX, підкреслюючи обережний підхід.

Потенційні ризики

У 18-сторінковому документі про продаж Monad зазначено, що проєкт обрав консервативний баланс між початковим формуванням ціни та довгостроковою децентралізацією.

За ціною до лістингу $0,0517, ці кредити мають сумарну вартість лише $8,27 млн. Порівняно з квотами 2–3% у інших проєктах, цього може бути недостатньо для підтримки ліквідності під час інтенсивного продажу.

Крім того, початкова ліквідність DEX від Фонду обмежена 0,2% (200 млн MON) і визначена як «можлива», а не гарантована. Такий обсяг може запобігти дефіциту ліквідності на старті, але навряд чи забезпечить глибоку ліквідність. Офіційна документація також акцентує ризики щодо ліквідності DEX і CEX, фактично виступаючи попередженням на ранньому етапі.

Для інвесторів це означає, що MON після запуску може пережити значну волатильність ціни, якщо органічна торгівля й природна підтримка купівлі будуть недостатніми. Під час інвестування важливо оцінювати не лише фундаментальні показники й перспективи, але й стартову ліквідність ринку та механізми формування ціни.

Відмова від відповідальності:

- Статтю повторно опубліковано з [Foresight News]. Авторське право належить оригінальному автору [KarenZ, Foresight News]. Якщо виникнуть питання щодо повторної публікації, звертайтеся до команди Gate Learn для оперативного вирішення згідно з чинною політикою.

- Відмова: Погляди й думки, викладені у матеріалі, є виключно авторськими та не є інвестиційною порадою.

- Інші мовні версії цієї статті перекладені Gate Learn і не можуть бути копійовані, розповсюджені або використані без відповідного посилання на Gate.

Поділіться

Контент

Юридична структура

Основні організації розробки та фінансування в обсязі $262 мільйонів

Ключові умови продажу

Розподіл і випуск токенів

Майбутній обсяг токенів: 2% річна інфляція плюс дефляція шляхом спалювання комісій

Monad: підтримка маркет-мейкінгу та ліквідності

Оцінка стратегії маркет-мейкінгу Monad

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?