Gate Ventures Research Insights: Стратегічно орієнтовані синтетичні стейблкоїни — фінансовий конструктор, побудований на відсоткових ставках

Коротко

Стейблкоїни давно позиціонуються як ключовий актив криптовалютної галузі. Перший етап розвитку визначали алгоритмічні моделі — особливо Ampleforth’s AMPL і Terra’s UST (LUNA), які прагнули усунути залежність від резервів у доларах США, застосовуючи алгоритмічні конструкції для створення USD-пегованих стейблкоїнів із подальшим поширенням у крипто-, DeFi та потенційно традиційних сферах. Ampleforth ставив за мету створення криптонативної розрахункової одиниці — без фіксації 1:1 до USD; TerraUSD (UST) фокусувався на стабільній доларовій прив’язці для ширшого застосування у платіжних та зберігаючих функціях.

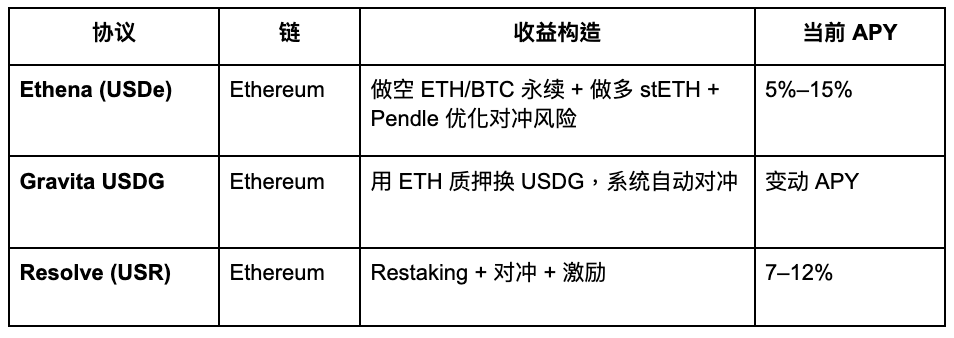

Зі стартом Ethena стейблкоїни DeFi стали не лише інструментом стабільності курсу, а й джерелом дохідності. Нова хвиля “стейблкоїнів на основі стратегій” формує токени, номіновані в $1, що об’єднують хеджові стратегії або низькоризикові доходні механізми. USDe від Ethena — аналог пайового фонду, де прибуток генерується дельта-нейтральною стратегією (лонг stETH, шорт perpetuals), а дохід розподіляється держателям через sUSDe. Завдяки структурі, подібній хедж-фонду, такі стейблкоїни регулюються як цінні папери відповідно до вимог BaFin (Німеччина).

У звіті наведено дев’ять типів yield-каналів: кредитування on-chain, токенізація реальних активів (RWA), AMM-маркетмейкінг, депозити CeFi, протокольні ставки заощаджень (DSR), фіксовані нотеси, хеджування деривативами, прибутки стейкінгу та агрегаторні сейфи стратегій. У чинному ринку більшість каналів дають 3–8% річних; іноді, у періоди стресу (депег USDC, зростання ставок фінансування), спостерігаються двозначні доходи.

Попри певну стандартизацію стратегічних стейблкоїнів, їх ключові відмінності стосуються трьох аспектів — сталість прибутковості, прозорість yield і нормативна відповідність. RWA-backed моделі, наприклад USDY, OUSG, демонструють прогрес у сфері комплаєнсу й навіть часткове регуляторне схвалення, однак їх потенціал обмежується структурою ринку казначейських облігацій США. Стейблкоїни, пов’язані з деривативами (наприклад, USDe), забезпечують більшу гнучкість yield, але чутливі до змін у відкритому інтересі perpetual-ринків, що впливає на волатильність.

Pendle — лідер інфраструктури, що розділяє активи прибутковості на PT (principal token) та YT (yield token), створюючи ринок процентних ставок та впроваджуючи стандартизовані “хеджування спреду” й “трансфери доходу”. З поширенням Pendle як ключового рішення для управління потоками стаблкоїн-проєктів його TVL, обсяги й система винагород демонструють стале зростання.

Очікується, що стратегічні стейблкоїни майбутнього еволюціонуватимуть у модульні, прозорі та юридично відповідні моделі yield. Найбільший потенціал мають проєкти з унікальними джерелами доходу, стійким механізмом викупу та значною ліквідністю/екосистемною підтримкою, які можуть стати основою “грошового ринку on-chain”. Однак такі продукти, ймовірно, кваліфікуватимуться як цінні папери, що створює суттєві нормативні виклики.

Стейблкоїни на основі стратегій

Yield-стейблкоїни використовують різні канали доходу: кредитні протоколи, ліквідність майнінгу, маркет-нейтральний арбітраж, доходи по казначейських облігаціях RWA, опціонні моделі, кошики стейблкоїнів і стейкінг. Нижче узагальнено основні стратегії:

Gate Ventures

Розглянемо поточний стан та чинники для інноваційних yield-каналів, аби оцінити подальший розвиток.

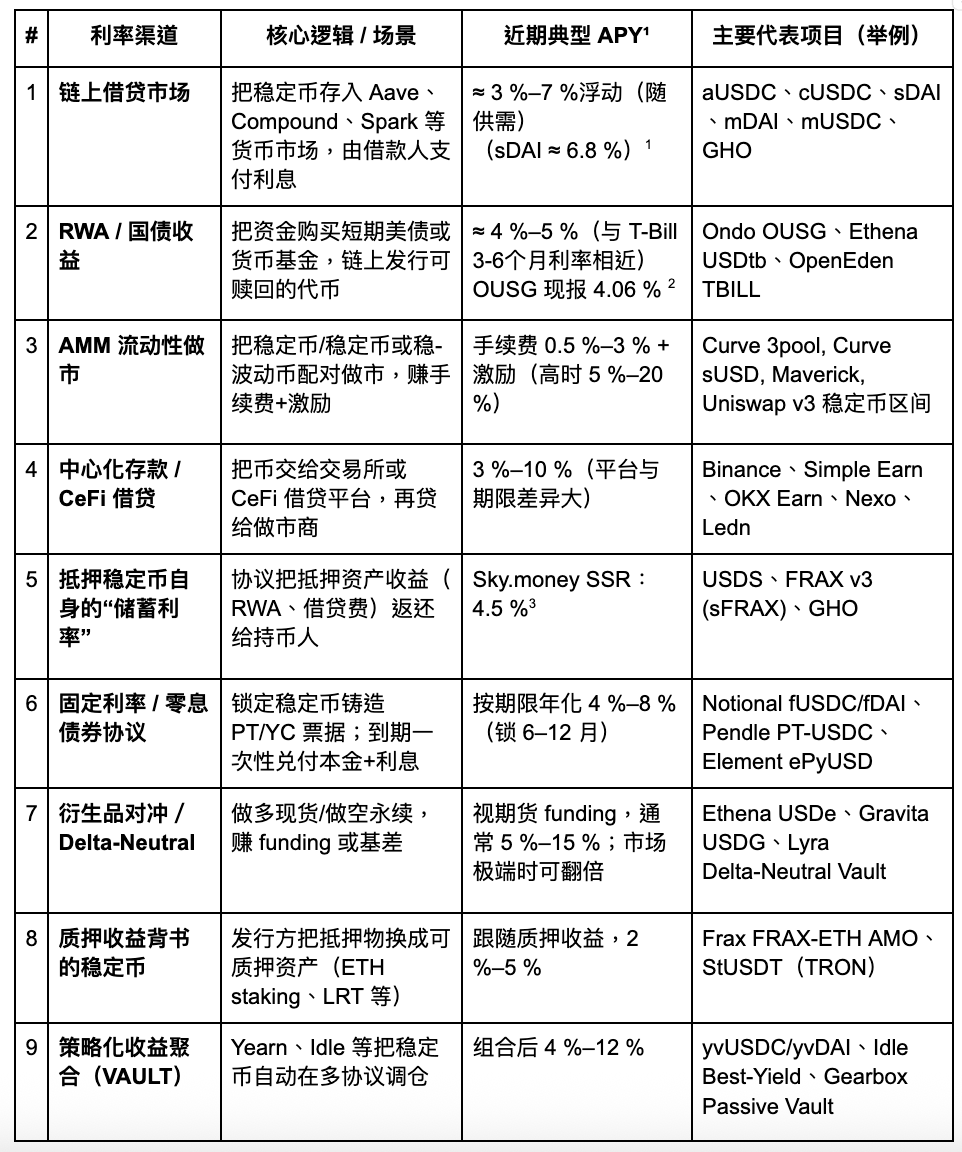

On-chain кредитні ринки

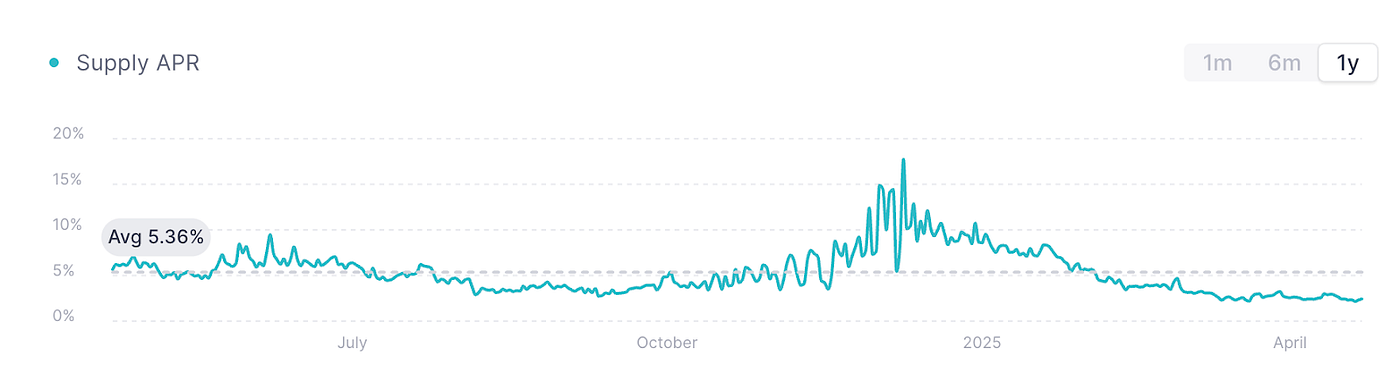

AAVE V3 USDC, джерело: AAVE

Графік ілюструє ставки запозичення USDC на AAVE V3 (Ethereum mainnet), що є основним бенчмарком для кредитних продуктів блокчейну. На фоні слабкої ринкової динаміки й низького попиту на капітал кредитна активність помітно скоротилася, а ставки тримаються біля 2% з початку року.

AAVE представила власний стейблкоїн GHO із надлишковим забезпеченням та ставками, що формуються попитом на кредитний ринку. Більшість традиційних стейблкоїнів на платформі дають прибуток лише через запозичення, що знижує ефективність залученого капіталу. Ставка по GHO наразі коливається в межах 2–4% і змінюється разом із ринковим циклом. Під час сильного bull-ринку ставки можуть зростати до 10–20%, але супроводжуються високою волатильністю. Pendle дозволяє фіксувати прибуток достроково у таких умовах.

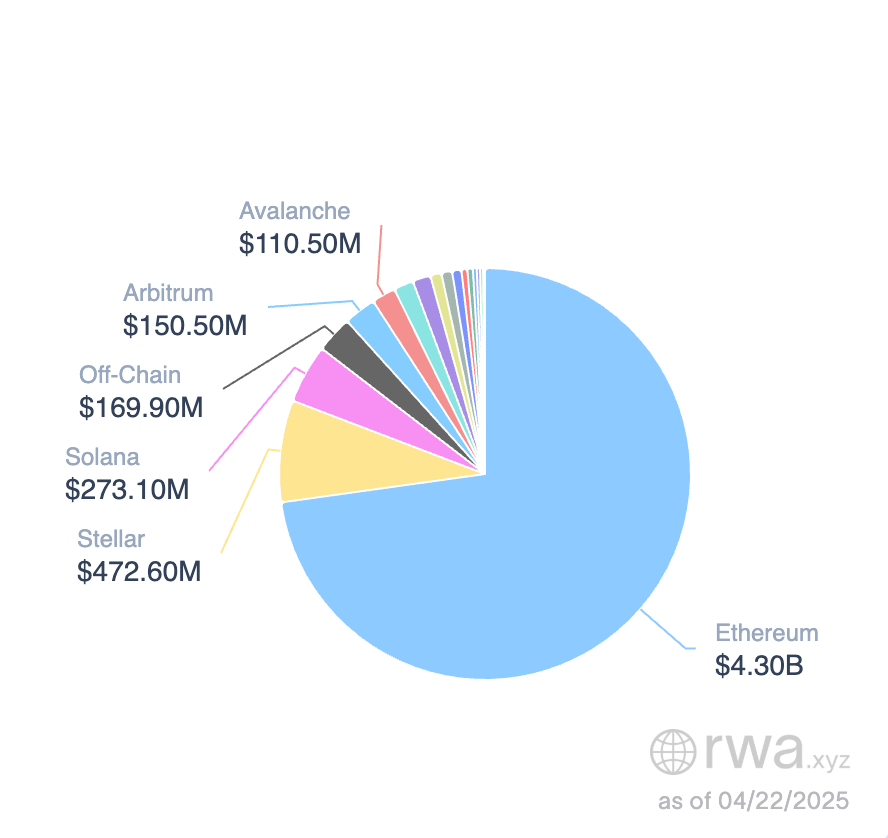

RWA-ринок (Казначейські облігації)

Стейблкоїни на ринку RWA, джерело: RWA.xyz

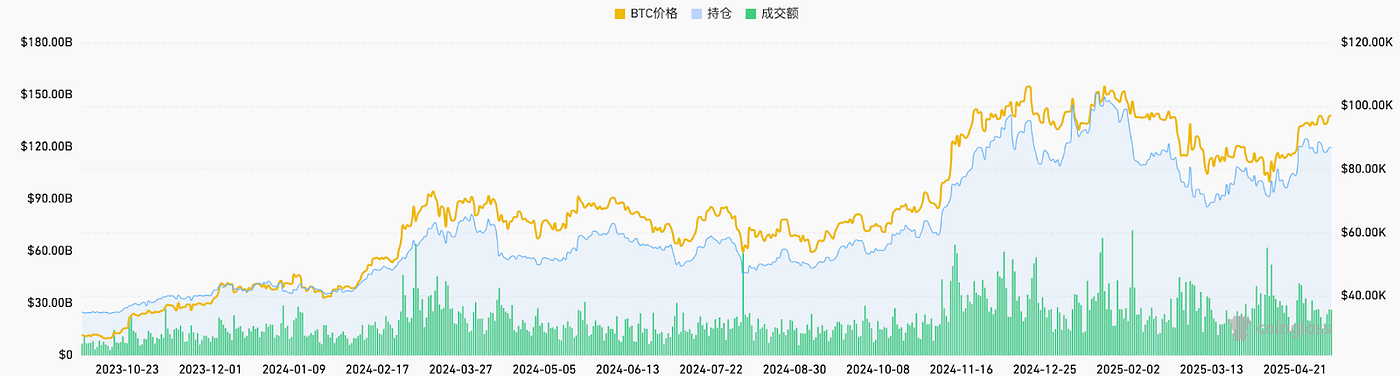

Стейблкоїни, забезпечені казначейськими облігаціями США, активно розвиваються; ринок оцінюється у $5,9 млрд. Лідером є Ethereum — понад 80% частки. BlackRock’s BUILD займає перше місце серед treasury-backed стейблкоїнів (32%, ~$1,9 млрд), за ним Circle’s USYC ($490 млн) і Franklin Templeton’s BENJI.

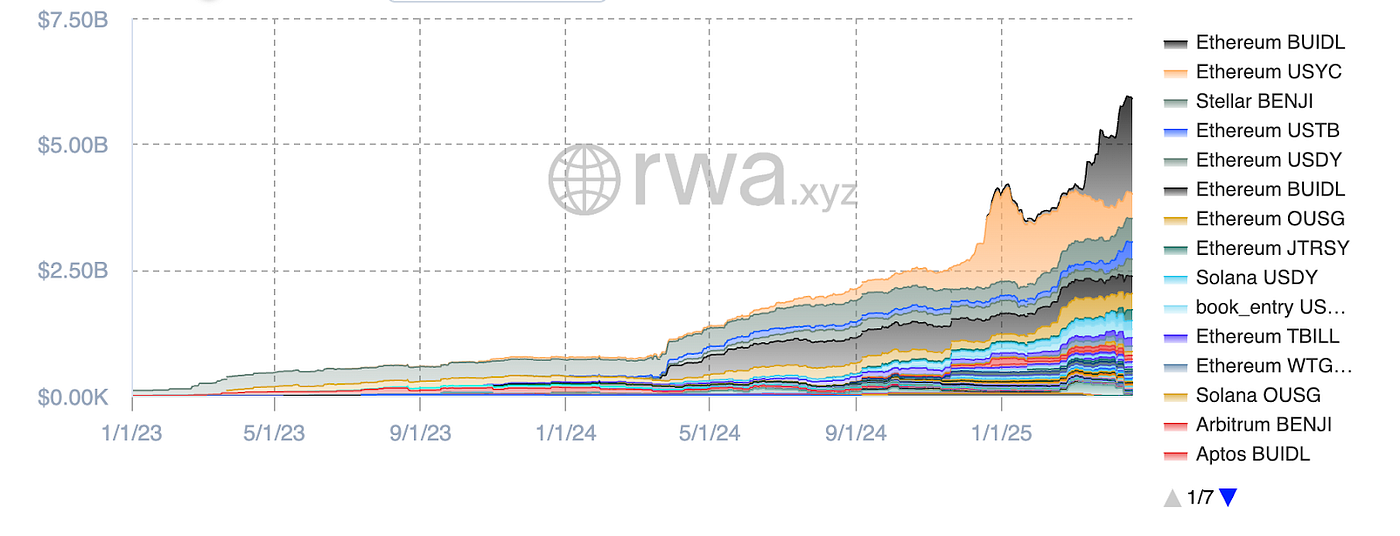

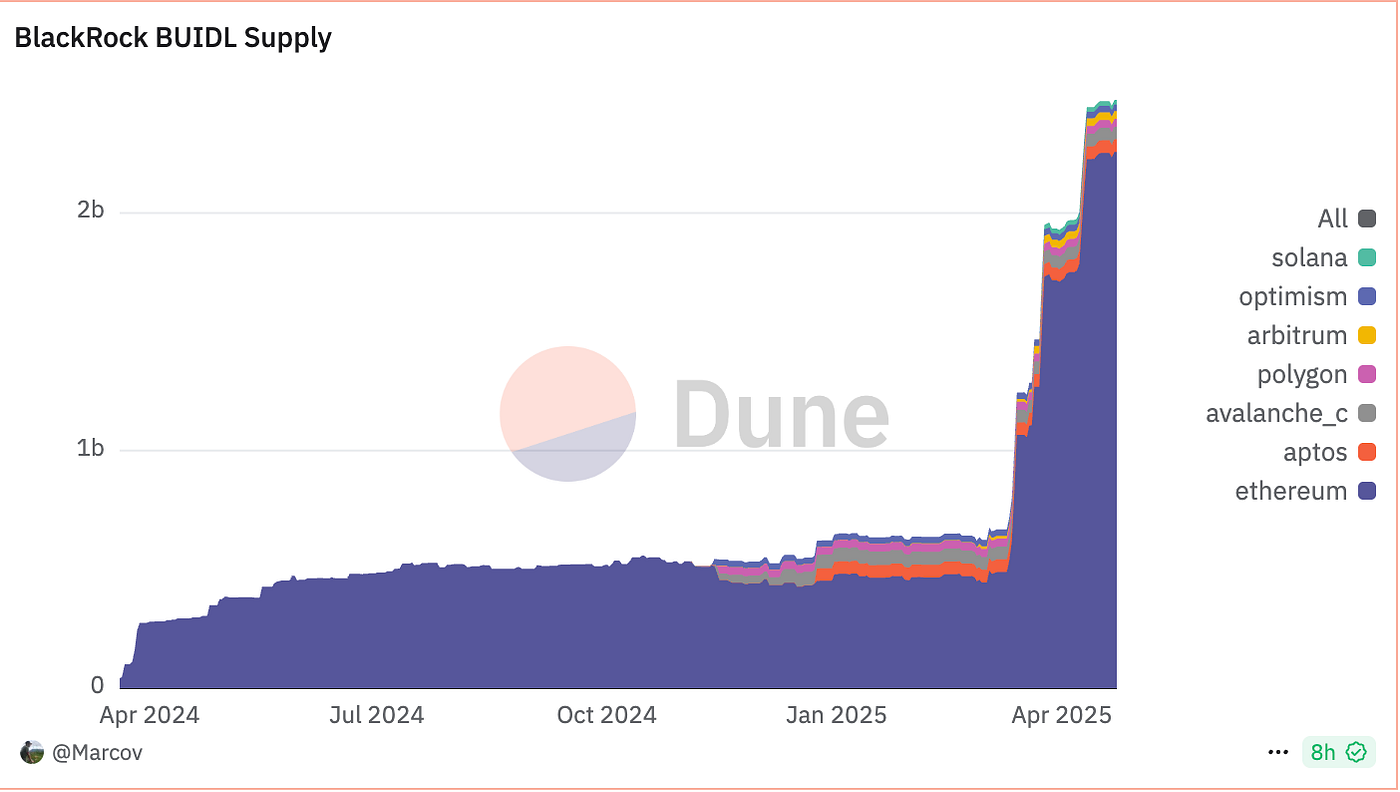

BUIDL Supply, джерело: Dune

BUIDL хоча й має прив’язку до $1, фактично не використовується для щоденних розрахунків, а працює як пайовий фонд із референсом на короткострокові казначейські інструменти, готівку та overnight repo. Підписка — через USDC/USD; кожен BUIDL дорівнює $1 основної суми, доходи нараховуються щомісячно через Rebase. Перша хвиля користувачів включає Anchorage Digital Bank NA, BitGo, Coinbase і Fireblocks.

Обсяг BUIDL стрімко зростає; мінімальна підписка — $5 млн. Станом на 01 травня 2025 року клієнтів було 48, AUM досяг $2,47 млрд. За даними Ondo Finance, APY становить близько 4%, що відповідає прибутковості казначейських цінних паперів терміном 3–6 місяців.

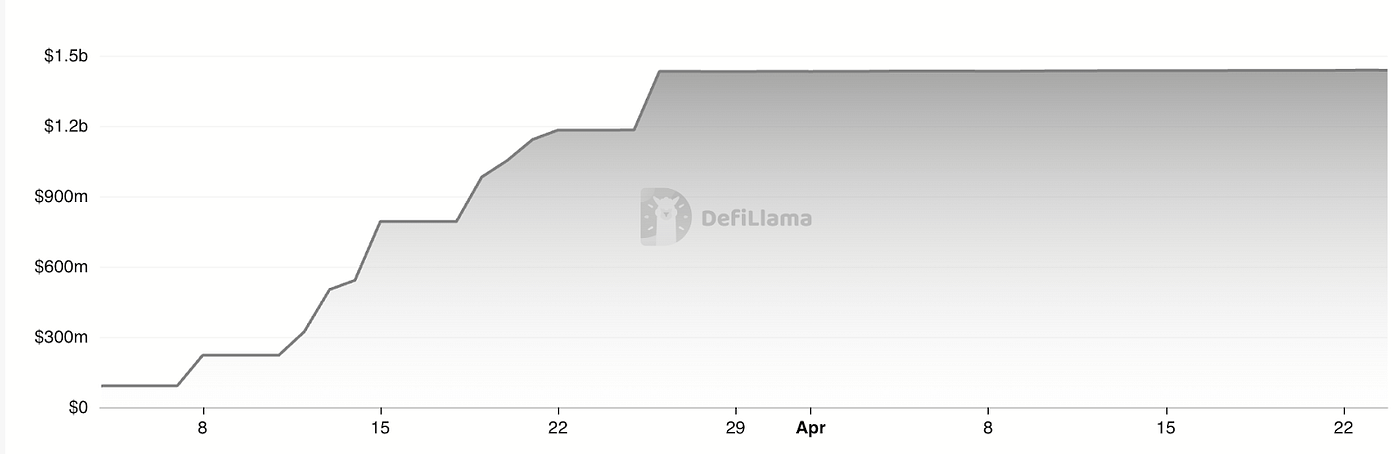

USDtb TVL, джерело: Defillama

USDtb від Ethena базується на моделі грошового ринку, використовуючи токенізовані BUIDL як базовий актив, і — на відміну від Ondo OUSG та BlackRock BUIDL — дозволяє миттєві трансфери. TVL USDtb становить орієнтовно $1,43 млрд; партнерство з Bybit забезпечує високу ліквідність.

Ринок RWA-стейблкоїнів швидко масштабуються, сукупний обсяг досягає $5,9 млрд. USDtb від Ethena демонструє новий тренд: якщо американський регулятор дозволить “interest-separated” моделі стейблкоїнів, ринкова місткість може наблизитися до обсягу грошових ринкових фондів США — $6 трлн.

Однак найближчим часом прибутковість казначейських інструментів знижуватиметься. Оскільки попит на стейблкоїни визначається ставкою, а не платіжною функцією, yield-стейблкоїни можуть втратити частину доходу; проте довгостроково сектор має значний потенціал.

Нативний “Savings Rate” стейблкоїна

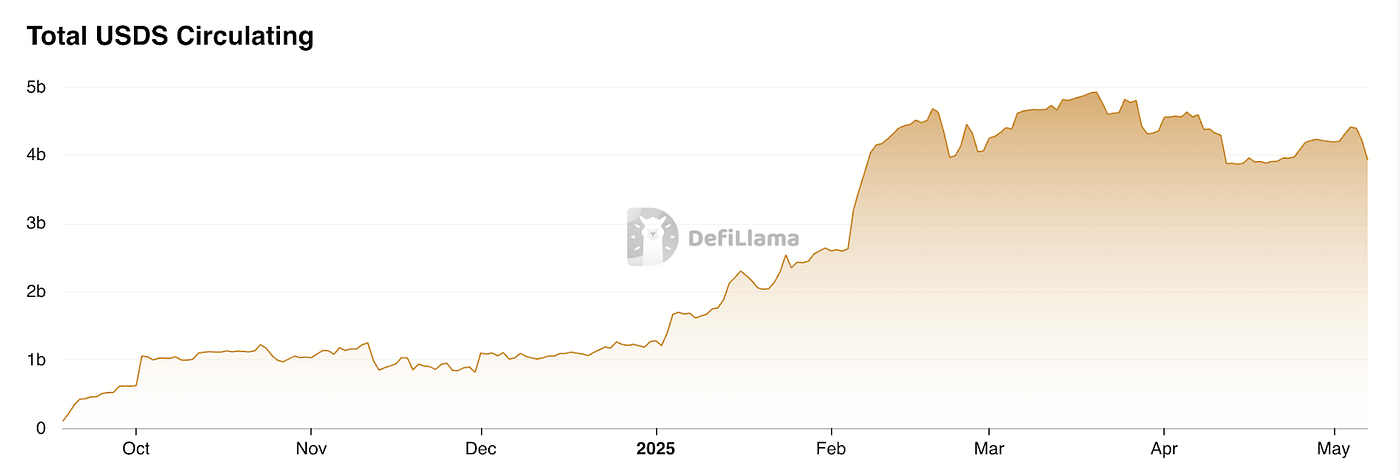

DSR (Dai Savings Rate) MakerDAO трансформовано у SSR (Stablecoin Savings Rate) від Sky.money — модуль для отримання USDS-holders доходу протоколу на річній ставці, з нарахуванням в реальному часі, без обмежень на виведення чи комісій.

MakerDAO/Sky.money генерує yield із власного прибутку. Щоб стимулювати використання USDS у DeFi, Sky.money розподіляє частину доходу протоколу держателям USDS. Поточна ставка SSR — орієнтовно 4,5% APY.

USDS Growth, джерело: Defillama

Це модель стейблкоїна з протокольними дивідендами. У періоди слабкого ринку Sky.money спрямовує доходи основного токена на USDS для стимулювання екосистеми, що може негативно позначитися на ринковій ціні основного активу. У bull-циклах помірне розподілення yield між токеном і протоколом стимулює зростання. Але для визнання USDS як універсальної розрахункової одиниці, проєкт має масштабуватися та посилити екосистемний вплив.

Хеджування деривативами і прибутки стейкінгу

Дельта-нейтральний yield досягається деривативними стратегіями: відкриттям компенсованих лонг- і шорт-позицій, що усуває напрямковий ризик (Delta) і дозволяє отримувати доходи на базі фінансування чи спреду ф’ючерс-спот. Основний інструмент — perpetual futures. Стратегії:

Gate Ventures

Репрезентативні проєкти:

Gate Ventures

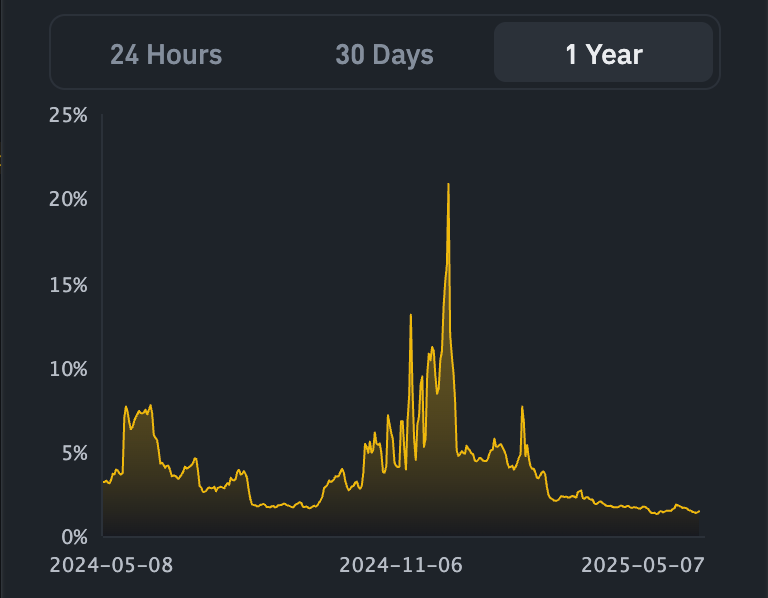

USDe APY, джерело: Exponential.FI

USR APR, джерело: Resolve

Вище — динаміка ставок USDe і USR. USDe — перший дельта-нейтральний стейблкоїн, USR — з підвищеною дохідністю, але принципово подібний до Ethena.

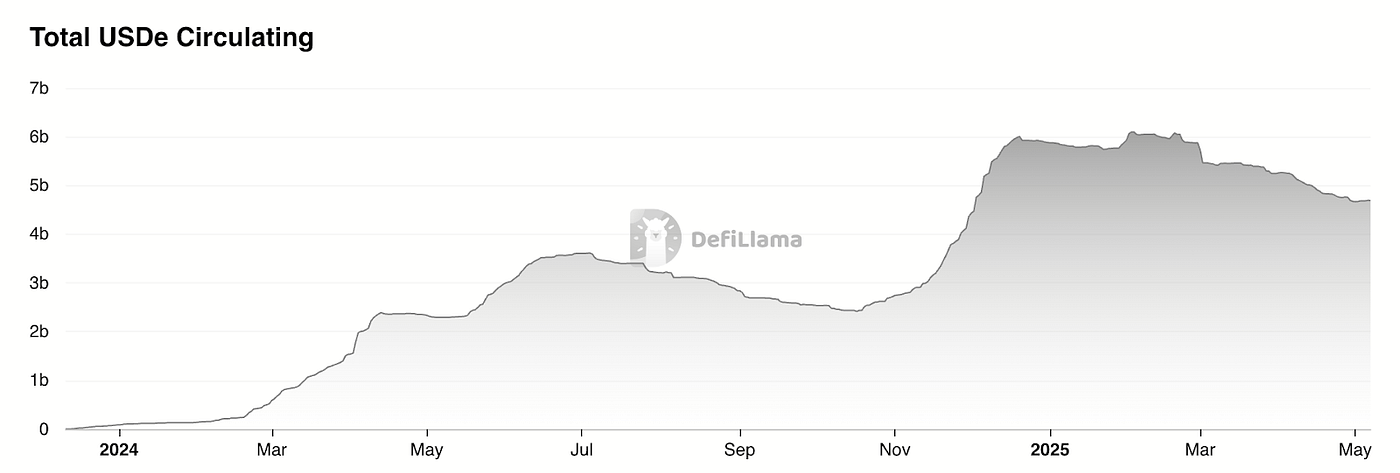

USDe TVL, джерело: Defillama

За даними Defillama, ринкова капіталізація Ethena знизилася на близько 20% після airdrop через падіння yield USDe. Загалом сектор стейблкоїнів має проблему “DeFi Lego”: реального попиту бракує, yield-стейблкоїни діють як wrapper для арбітражу ставок фінансування.

Дельта-нейтральні стейблкоїни емісуються за схемою:

- Купівля споту (LST) еквівалентно $1

- Оформлення short-позиції на таку ж суму на perpetual-ринках

Мінт $1 стейблкоїна = $1 спот + $1 шорт. Отже, обсяг ринку обмежений величиною відкритого perpetual-interest.

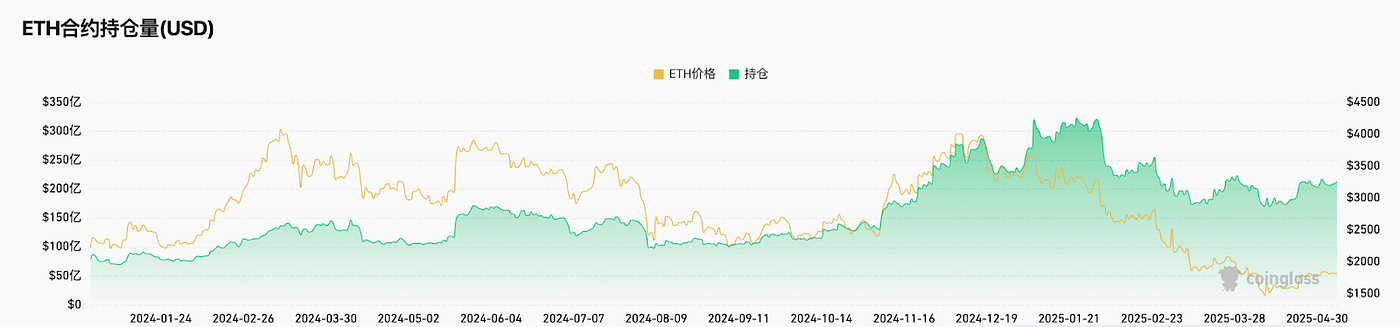

Ethereum OI, джерело: Coinglass

Згідно Coinglass, сумарний ETH OI — біля $20 млрд на біржах. Це встановлює ліміт для USDe — $4 млрд.

OI усіх токенів, джерело: Coinglass

За всіма токенами ринок хеджування досягає $120 млрд; якщо 20% адресується, це — $24 млрд.

Отже, загальний потенціал contract-rate hedging — $24 млрд. Для USDe з фокусом на ETH — $4–8 млрд. Поточна пропозиція USDe — близько $4,6 млрд із спадною динамікою, що свідчить про наближення до межі ринку.

Агрегаторні сейфи стратегій

Idle Best-Yield застосовує автоматизовані yield-стратегії на Ethereum та Polygon, динамічно перерозподіляючи кошти задля максимізації доходності. Hyperliquid’s HLP — стратегічний yield-пул, в основному формує прибуток через маркет-нейтральні контрагентські потоки. Мультимодельні стратегії можуть давати більший yield, але пов’язані з більшими ризиками.

Binance запускає LDUSDT

Вкрай обережно: ці активи є аналогами пайових фондів. Як відзначає Binance, LDUSDT — не стейблкоїн, а новий margin asset для Simple Earn USDT. Це wrapper для USDT, який слугує маржею для контрактів і приносить доходи Simple Earn APY. Базовий yield формується на ринку кредитування Binance.

Simple earn APR, джерело: Binance

USDe Ethena — новаторський стратегічний стейблкоїн. Поява стратегічних моделей демонструє консервативний зсув ринку, але також підтверджує розвиток індустрії. Якщо раніше стейблкоїни росли за рахунок субсидій, то зараз yield моделі є диверсифікованими та органічними, що підвищує їхню стійкість. Важливо: якщо не враховувати бонуси та airdrop, yield не перевищує дохідність казначейських ринків.

Дотепер потенціал DeFi-синергії не розкрито: стейблкоїни здебільшого — внутрішній інструмент типу “DeFi Lego”, а не засіб масового використання. Для масового Web3 необхідний лістинг synthetic stablecoins на біржах. Ethena активно розвивається — Bybit і Bitget вже мають пари, Gate — стратегічний партнер. Проте щоденний світовий обіг USDE/USDT не перевищує $100 млн.

Ландшафт проєктів стейблкоїнів

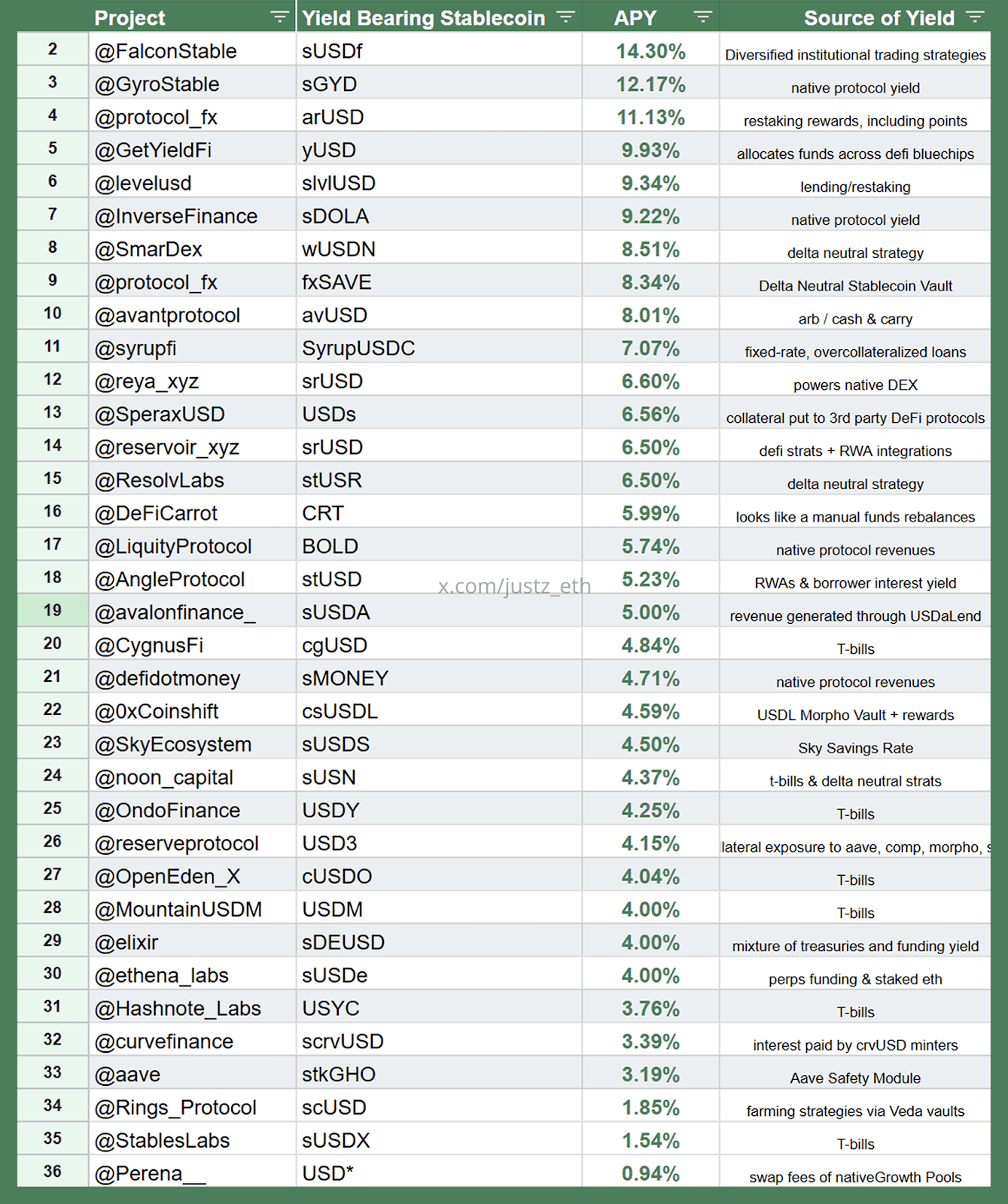

Ландшафт синтетичних стейблкоїнів на основі стратегій, джерело: justz_eth

Графік демонструє спектр стратегічних синтетичних стейблкоїнів із відповідними yield-джерелами та стратегічними моделями.

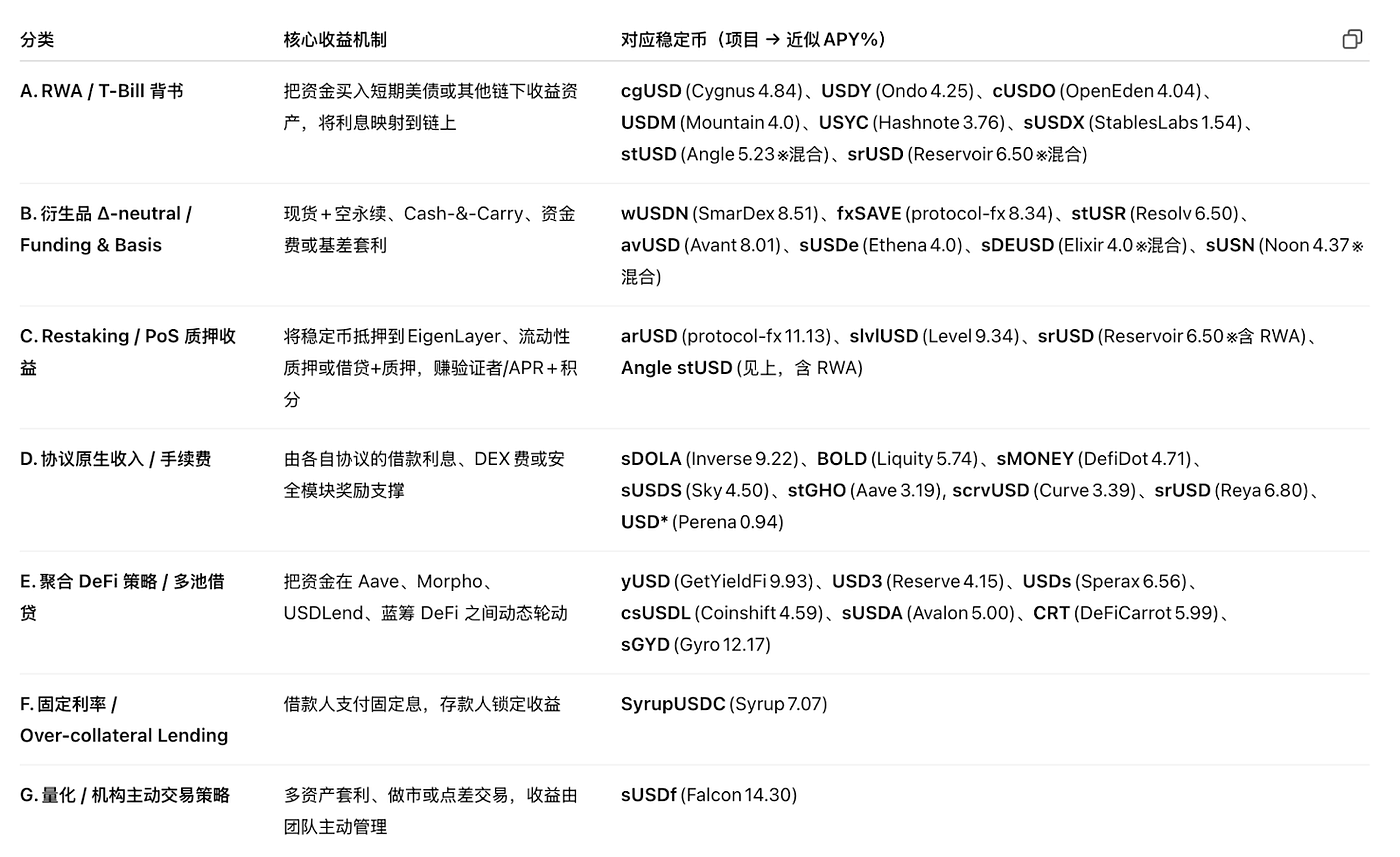

Класифікація стратегій, джерело: justz_eth

Більшість провідних стейблкоїн-проєктів базуються на yield-категоріях, окреслених раніше. Звертайте увагу — TVL може бути завищено, деякі моделі мають спеціальні домовленості з “китами”; обережність обов’язкова. За суттю, такі стейблкоїни — пайові фонди, з юридичними ризиками визнанням як цінні папери.

Стейблкоїни на базі казначейських облігацій США мають найбільший ринковий потенціал. Реальне впровадження залежить від регуляторної бази та банківської підтримки — цю траєкторію ми вважаємо оптимальною. Альтернативні yield-механізми (кредитні ставки, restaking, безризикові ставки контрактів, доходи протоколу) мають власні обмеження, і входити в них варто дозовано.

Нові концепції ставок

Ідеї для засновників:

- Інновації активів. BTC — міст між TradFi і Web3, з багатотрильйонною капіталізацією. Введення базових ставок у BTC-backed stablecoins (створення екосистемного стейблкоїна для BTC) — простіше, ніж на інших ланцюгах, але інфраструктура BTC недостатньо розвинена. Початковий підхід — офчейн-контрактний арбітраж ставок, хоча це все одно хедж-фондова стратегія.

- Інновації стратегій. Будь-яка арбітражна стратегія — потенційний yield-джерело для стейблкоїна: MEV, IV-RV арбітраж, структура волатильності, GameFi yield, комісії EigenLayer AVS, доходи DePIN-пристроїв — усе це може формувати нові yield-механізми.

Сутнісно це залишаються стратегічні синтетичні стейблкоїни, не класичні моделі з покриттям реальними активами. Ринковий потенціал визначає місткість базової стратегії і розмір reference market, які наразі скромні. З розвитком DeFi цей напрям має перспективу, особливо для криптонативних моделей, що реагують на зміни ринку.

Stablecoin Wars: Pendle — головний бенефіціар

Фіксовані ставки — інноваційний yield-механізм, що гарантує прогнозований прибуток, аналог нульових купонних облігацій у TradFi: емісія нижче номіналу, викуп за номіналом, прибуток — різниця у цінах. У DeFi Pendle імплементує цей механізм через токенізацію майбутнього yield, що дозволяє:

- Фіксувати yield: купувати principal-токени та тримати до погашення для гарантованої дохідності.

- Спекулювати на ставках: купувати yield-токени і грати на волатильності yield.

- Підвищити ефективність: продавати майбутній yield для миттєвої ліквідності, але утримувати principal.

Pendle Snapshot, джерело: pendle

Pendle — DeFi-протокол для токенізації доходності: активи поділяються на principal і yield-токени для торгівлі. Він формує ринок yield, забезпечує хеджинг для емітентів стейблкоїнів і впроваджує фіксовані ставки.

Під час останнього LRT-буму та запуску EigenLayer token ціна Pendle просіла. З ростом стратегічних стейблкоїнів TVL Pendle зріс суттєво. Pendle перетворюється на ключовий “yield swap layer” — емітенти стейблкоїнів продають майбутній yield для хеджування, AM та трейдери купують чи маркетмейкають ці потоки. З розширенням сектора дельта-нейтральних і гібридних RWA-монет TVL, обсяги, протокольні комісії та екосистема vePENDLE зростають; Pendle стає домінуючим інструментом у цій ніші.

Джерела:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a?utm_source=chatgpt.com

- https://ondo.finance/ousg?utm_source=chatgpt.com

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225?utm_source=chatgpt.com

Відмова від відповідальності:

Ця інформація не є офертою, закликом чи рекомендацією. Перед прийняттям інвестиційних рішень завжди консультуйтеся з незалежними фахівцями. Gate та/або Gate Ventures можуть обмежувати або забороняти доступ до сервісів у певних регіонах. Деталі наведено в актуальних користувацьких угодах.

Про Gate Ventures

Gate Ventures — венчурний підрозділ Gate, який інвестує у децентралізовану інфраструктуру, екосистеми й застосунки, що формують епоху Web3. Gate Ventures співпрацює з глобальними лідерами галузі, надаючи підтримку інноваційним командам і стартапам — перезапускаючи соціальні та фінансові взаємодії.

Вебсайт: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Поділіться

Контент

TL;DR

Стейблкоїни, що базуються на стратегіях

ончейн-кредитні ринки

RWA-ринок (державні казначейські облігації)

Нативна “ставка заощаджень” стейблкоїнів

Хеджування деривативами та прибутковість стейкінгу

Binance представляє LDUSDT

Огляд екосистеми стейблкоїн-проєктів

Нові концепції ставок

Stablecoin Wars: отримувач вигоди — Pendle

Джерело:

Інформація про Gate Ventures

Пов’язані статті

Як ончейн TCG здатні відкрити новий ринок обсягом 2 мільярди доларів США: огляд ринкового ландшафту та перспективи оцінювання

Тижневий огляд криптовалютного ринку Gate Ventures (29 вересня 2025 року)

Тижневий огляд криптовалют від Gate Ventures (22 вересня 2025 року)

Тижневий криптовалютний огляд Gate Ventures (15 вересня 2025 року)

Gate Ventures: Щотижневий огляд крипторинку (08 вересня 2025 року)