Оголошення щодо токена BASE відкриває унікальний шанс повністю переосмислити економіку L2, базуючись на фундаментальних принципах. Долучайтеся до створення нового стандарту!

Обговорення токена BASE: переосмислення економіки токенів L2

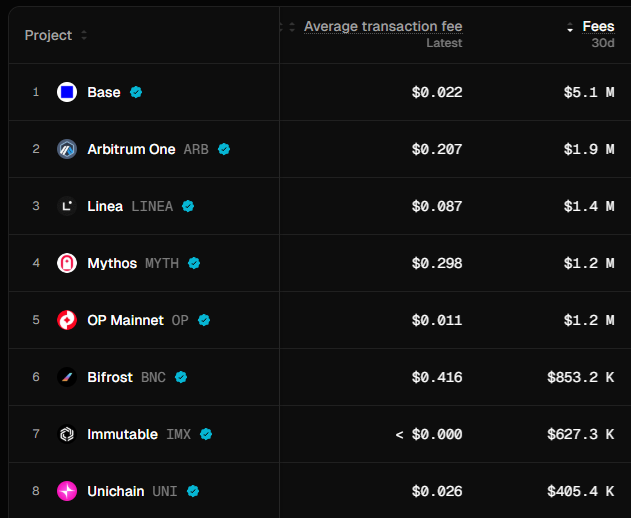

Layer 2 стикаються з ключовою економічною дилемою: прагнення утримувати низькі комісії для конкурентоспроможності обмежує доходи та породжує гонку на зниження. Водночас $4,95 млрд TVL, 1 млн щоденних користувачів і $5,1 млн комісій за останні 30 днів роблять Base провідним L2. Цьому сприяють глибока інтеграція з Coinbase, наднизькі середні комісії ($0,02 за транзакцію) та органічна інтеграція у всю екосистему на базі EVM.

https://tokenterminal.com/explorer/projects?v=NjRlNjYwYWNjOTk1YTQ3N2JhNDNiOGQ5

У цьому матеріалі запропоновано концепцію токена для найуспішнішого L2, орієнтовану не лише на лідерство, а й на створення унікальної позиції. Головна ідея — відхід від моделі заробітку виключно на комісіях. Поєднання механік котирувальної валюти, перевірених стимулюючих моделей і адаптивної економіки забезпечує сталий механізм створення вартості для Coinbase, Base і самого токена BASE.

Можливості токена BASE

Звичні L2 зосереджуються на комісійних доходах, ігноруючи головний рушій вартості для успішних криптоактивів. Як слушно зазначає @ mosayeri, «Криптоентузіасти вже давно неправильно трактують наратив накопичення вартості L1-активів, акцентуючи увагу на транзакційних комісіях». Насправді ETH і SOL отримують цінність переважно через функцію котирувальної валюти в AMM-пулах, а не через gas fees.

BASE має шанс стати основною котирувальною валютою для дозволених DEX-ів екосистеми Base. Замість конкуренції за зменшуваний потік комісій, BASE формуватиме попит через реальні потреби ліквідності у всіх торгових парах.

Механізми накопичення вартості котирувальної валюти

Учасники блокують токени BASE для отримання veBASE (vote-escrowed BASE), що дає їм права управління алгоритмом розподілу комісій. Власники veBASE спрямовують винагороди у AMM-пули з BASE як котирувальною валютою, а співвідношення розподілу автоматично коригується згідно з показниками здоров’я мережі. Такий підхід забезпечує пряму залежність попиту на заблоковані токени BASE від темпів розвитку екосистеми — вони стають ключовим елементом стимулювання ліквідності.

Система базується на перевірених моделях котирувальної валюти (наприклад, Virtuals), інтегруючи vote-escrow механізм на кшталт @aerodromefi/aerodrome-launch-tokenomics-30b546654a91">Aerodrome, але без повернення комісій голосувальникам із пулів ліквідності. Частина доходу sequencer спрямовується на підтримку стимулів для пулів у BASE навіть після стартового періоду. Динамічний розподіл стимулів завдяки ML-алгоритмам реагує на реальні умови ринку, аналізуючи завантаження мережі, обсяги DEX і темпи зростання екосистеми для оптимізації емісії винагород.

Цей механізм провокує конкуренцію, аналогічну Curve Wars: протоколи накопичують токени управління BASE для забезпечення ліквідних стимулів. У міру розширення екосистеми Base все більше протоколів потребує ліквідності BASE, що скорочує обіг токенів і посилює попит. Додатково це дає змогу проводити великі свопи токенів із провідними протоколами Base, посилюючи децентралізовану структуру власності. Base може використовувати токени інших екосистем для запуску власних пулів ліквідності з котируванням у BASE. Торгові комісії з Protocol Owned Liquidity (POL) стають сталим джерелом доходу на довгі роки.

Адаптивна економічна система

Діючі моделі токенів L2 використовують фіксовані графіки розподілу, що не здатні реагувати на ринкові зміни. BASE впроваджує складну адаптивну систему, яка йде далі простих коригувань комісій, як у Ethereum EIP-1559.

Спираючись на принципи адаптивного вестингу, BASE застосовує динамічне планування емісії, що реагує на попит екосистеми через дві стратегічні категорії:

Категорія розподілу (Coinbase Strategic Reserve, скарбниця протоколу, спільнота, користувачі): збільшені емісії при високих KPI для максимізації вартості під час активного впровадження.

Категорія розвитку (Ecosystem Fund & Builders, валідатори, інфраструктура): підвищені стимули при слабких KPI для стимулювання розвитку та безпеки мережі у критичні періоди.

Категорія розвитку включає всі стимули для пулів котирувальної валюти, які розподіляються через Ecosystem Fund протоколам із BASE як основною торговою парою. Це формує повну відповідність адаптивної емісійної системи механізму накопичення вартості котирувальної валюти.

Протягом періоду вестингу емісія не досягає нуля для жодної категорії — система гнучко коригує вагу між bucket-ами залежно від ринкової ситуації та стану екосистеми. ML-моделі аналізують багатофакторні показники, запобігаючи управлінським блокуванням і забезпечуючи оптимальне узгодження інтересів усіх учасників ринку.

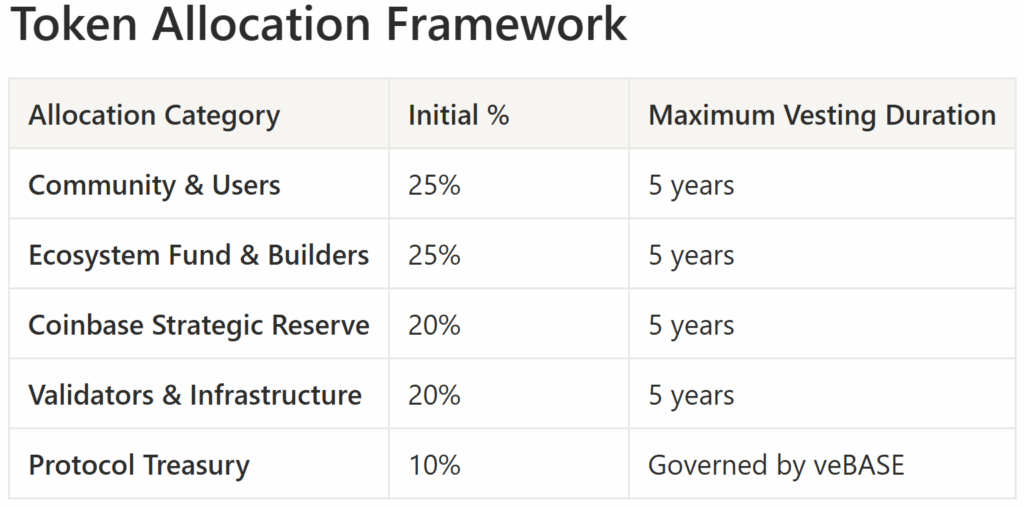

Рамкова структура розподілу токенів BASE

Ілюстративна схема розподілу токенів BASE та максимальні строки вестингу. Фактичні строки можуть змінюватися залежно від параметрів адаптивної емісії.

Ключові особливості:

- Адаптивна система емісії: всі bucket-и працюють за динамічними графіками, категорії розподілу отримують збільшені емісії при активному впровадженні, а категорії розвитку — підвищені стимули у слабкі періоди

- Вирівнювання інтересів акціонерів COIN: стратегічний резерв Coinbase (20%) забезпечує пряму відповідність інтересів без регуляторних нюансів

- Прогресивна децентралізація: стимули валідаторам (20%) гарантують безпеку мережі у стартовий період, а алокації для спільноти підтримують стійку децентралізовану власність BASE

- Збалансований розвиток: пропорційний розподіл між винагородами спільноти та розвитком екосистеми гарантує і залучення, і збереження розробників

Фінальні алокації потребують глибокого аналізу токен-інженерії, юридичного аудиту та консультацій із спільнотою для підтримки економічної стабільності, регуляторної відповідності й узгодження інтересів користувачів.

Стратегічна цінність та наслідки для Coinbase

Токенізація Base — це глибока трансформація, що виходить за рамки диверсифікації доходів. Хоча наразі Base генерує помірні sequencer fees (які зберігаються низькими для конкурентоспроможності), токенізація може забезпечити понад $4 млрд негайної вартості через стратегічні резерви.

Існуюча модель має обмеження. Brian Armstrong акцентував важливість низьких комісій, визнаючи, що будь-яке їхнє підвищення змусить користувачів обирати конкурентів із токенними стимулами. Це породжує дилему «дохід проти зростання».

Токенізація вирішує цей конфлікт, переводячи фокус стимулів із вилучення комісій на розвиток екосистеми та накопичення вартості. 20% стратегічний резерв узгоджує інтереси Coinbase із довгостроковим успіхом Base, усуваючи потребу максимізувати комісійні доходи. Емісія токенів фінансує зростання без навантаження на баланс, дозволяючи пропонувати винагороди, що відповідають рівню інших L2.

Стратегічні наслідки виходять за межі короткострокових прибутків: токенізація дозволяє Coinbase пропонувати інституційні кастодіальні послуги для BASE, отримуючи регулярні комісії за зберігання та позиціонуючи себе як основну інституційну платформу для доступу до BASE. Інтеграція Coinbase One зменшує витрати на залучення клієнтів завдяки BASE-винагородам, знижкам і бонусам для підписників, посилюючи лояльність клієнтів і збільшуючи їхню довічну цінність.

Стратегія розподілу

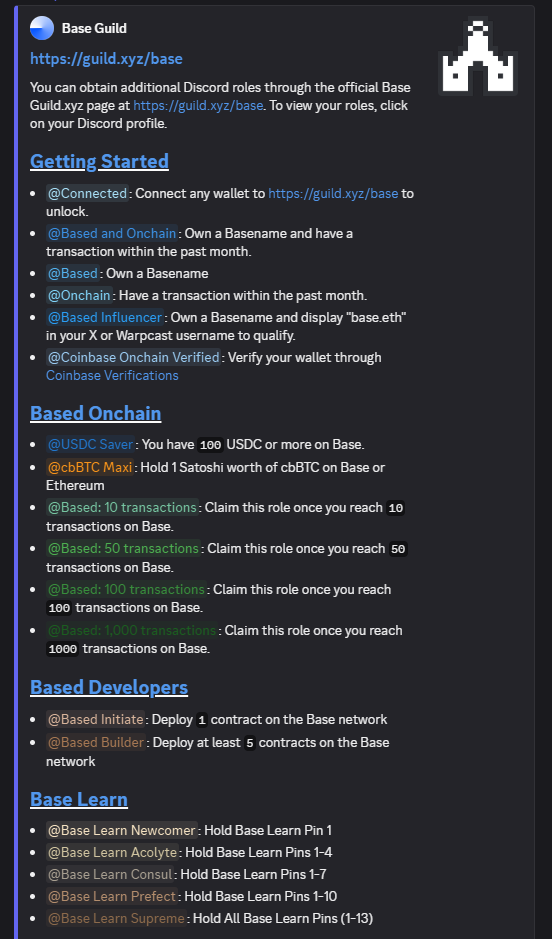

Стратегія розподілу має поєднати клієнтську базу Coinbase із учасниками екосистеми Base. Хоча @ Architect9000 пропонує «Airdrop виключно для учасників Coinbase One» для anti-Sybil механізму та вирівнювання інтересів, справедливий підхід повинен включати й активних onchain-користувачів Base, і перевірених розробників із Discord-спільноти.

Здобуті ролі у Discord-спільноті Base можуть використовуватися для оцінки відповідності інтересів і активності користувача, а також бути прив’язані до індивідуальних airdrop-алокацій BASE.

Такий комбінований підхід забезпечує як утримання користувачів CEX, так і справжню участь у L2-екосистемі.

Токенізація перетворює BASE на інституційний заставний актив, що з’єднує TradFi та DeFi. Як зазначає @ YTJiaFF, «З підтримкою COIN токен BASE стане надійним мостом між публічними компаніями та криптоактивами». Інституції можуть зберігати свої BASE в Coinbase, використовуючи їх як ончейн-заставу для DeFi-протоколів і як офчейн-заставу для традиційних кредитних ринків. Така подвійна функціональність створює перший крипто-токен, спеціально розроблений для корпоративних кредитних ринків, дозволяючи традиційним фінансовим установам отримувати доступ до крипто-ліквідності, зберігаючи регуляторну відповідність через кастодіальні відносини.

Шлях до прогресивної децентралізації

Перехід відбувається у три фази, поєднуючи інновації та стабільність. Base вже досяг першої зі стадій децентралізації, а після другої етапу сторонні sequencer мають отримувати винагороду, що робить токенізацію стратегічно необхідною.

Фаза 1: Coinbase зберігає контроль над sequencer, паралельно запускаючи токенні стимули та спільнотне управління розподілом комісій. Цей контрольований етап дозволяє перевірити модель котирувальної валюти із KPI-орієнтованим розподілом стимулів.

Фаза 2: Гібридна модель із першою групою децентралізованих валідаторів, які стейкають BASE, а Coinbase зберігає 3 постійні слоти для стабільності переходу. Запроваджується prediction market управління (@sekarl/eli5-what-is-futarchy-ba2978d5d91b">Futarchy), де власники veBASE роблять ставки на успіх імплементації, а ринково-підтверджені пропозиції отримують швидке схвалення.

Фаза 3: Повна децентралізація з відкритим доступом валідаторів і контролем спільноти. Coinbase стає звичайним учасником мережі, зберігаючи стратегічний токенний портфель. Запускається координація міжланцюгового MEV, а інституційні кредитні ринки виходять у традиційну фінансову сферу.

Позиціонування на ринку та конкурентна перевага

BASE виходить на ринок, де L2-токени не можуть ефективно акумулювати мережеву цінність. ARB, OP і MATIC поступилися ETH, незважаючи на зростання екосистеми, що свідчить про структурні проблеми традиційних моделей L2-токенів. Протоколи стикаються з тиском продажу через unlock токенів без адекватного попиту.

Модель котирувальної валюти BASE вирішує ці структурні проблеми, створюючи реальний попит за рахунок ліквідності в AMM-пулах. Це формує органічний попит, який автоматично масштабується із розвитком екосистеми — від спекулятивної корисності до фундаментальної інфраструктури.

Конкурентна перевага виходить за межі дизайну токена, охоплюючи регуляторну прозорість, інституційний доступ і корпоративну відповідність. Експертиза Coinbase у регулюванні дає перевагу над децентралізованими альтернативами, а модель котирувальної валюти дозволяє чітко визначити корисність і мінімізувати ризики класифікації як цінних паперів.

Висновок: Вирішальний вибір між вилученням комісій та експоненціальним створенням вартості

Ключове питання — не лише запуск токена Coinbase, а вибір між обмеженим доходом із комісій і експоненціальним зростанням вартості через токенізацію.

Згідно з поточною структурою доходу, потенційний дохід становить $180 млн ($5 млн/місяць × 12 місяців × 3 роки) за три роки. Натомість стратегічна токенізація BASE здатна створити близько $4 млрд сукупної вартості через розподіл токенів ($10 млрд стартовий FDV × 0,2 = $2 млрд) і подальше зростання, обумовлене

- попитом на котирувальну валюту

- адаптивною смарт-емісією стимулів

- POL — доходом, співставним із чинними комісіями sequencer

- прискоренням розвитку екосистеми

що оцінюється ще у $2 млрд.

Ці оцінки консервативні, враховуючи паритет із іншими L2 та поточні дані щодо комісій та TVL; премія Coinbase не враховується.

Для Coinbase це унікальна можливість масштабного створення вартості. Модель котирувальної валюти розв’язує дилему «дохід проти зростання» й закріплює позицію BASE як інфраструктурного ядра розширюваної екосистеми Base. Раннє домінування завдяки новому дизайну токена L2 забезпечує стійку конкурентну перевагу для Base.

Для всього крипторинку токенізація BASE стане сигналом еволюції економіки L2 — від залежності від транзакційних комісій до накопичення вартості на основі реальної корисності. Як слушно зазначає @ jack_anorak: «Токен BASE — продуктове рішення. Base прагне стимулювання через токен і має бути нейтральним блок-простором».

Вибір Coinbase між обмеженим вилученням комісій і експоненціальною токенізацією — це ключова точка, що визначає майбутнє BASE і статус Coinbase у криптоіндустрії.

Дана пропозиція щодо дизайну токена — це узагальнення дискусій спільноти та рекомендацій Dr. Achim Struve у співпраці з AI-агентом Outlier Ventures. Особлива подяка @ 0xRak за рецензію та конструктивні коментарі.

Будьте в курсі

Бажаєте щотижня отримувати експертні огляди від Outlier Ventures на e-mail? Підпишіться на наш Newsletter, щоб не пропустити важливе.

Застереження:

- Матеріал передруковано із [outlierventures]. Всі права належать оригінальному автору [Dr. Achim Struve]. У разі заперечень щодо передруку звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: Позиція автора — суб’єктивна думка й не є інвестиційною порадою.

- Переклади матеріалів іншими мовами здійснюються командою Gate Learn; якщо не вказано інше, копіювання, розповсюдження або плагіат перекладених статей заборонений.