Аналіз базової логіки «золотої хвилі»

Коли у 2025 році ціна золота перевищила $4 000 за унцію, це здивувало багатьох, довівши: навіть такий «консервативний» актив може демонструвати вражаюче зростання вартості.

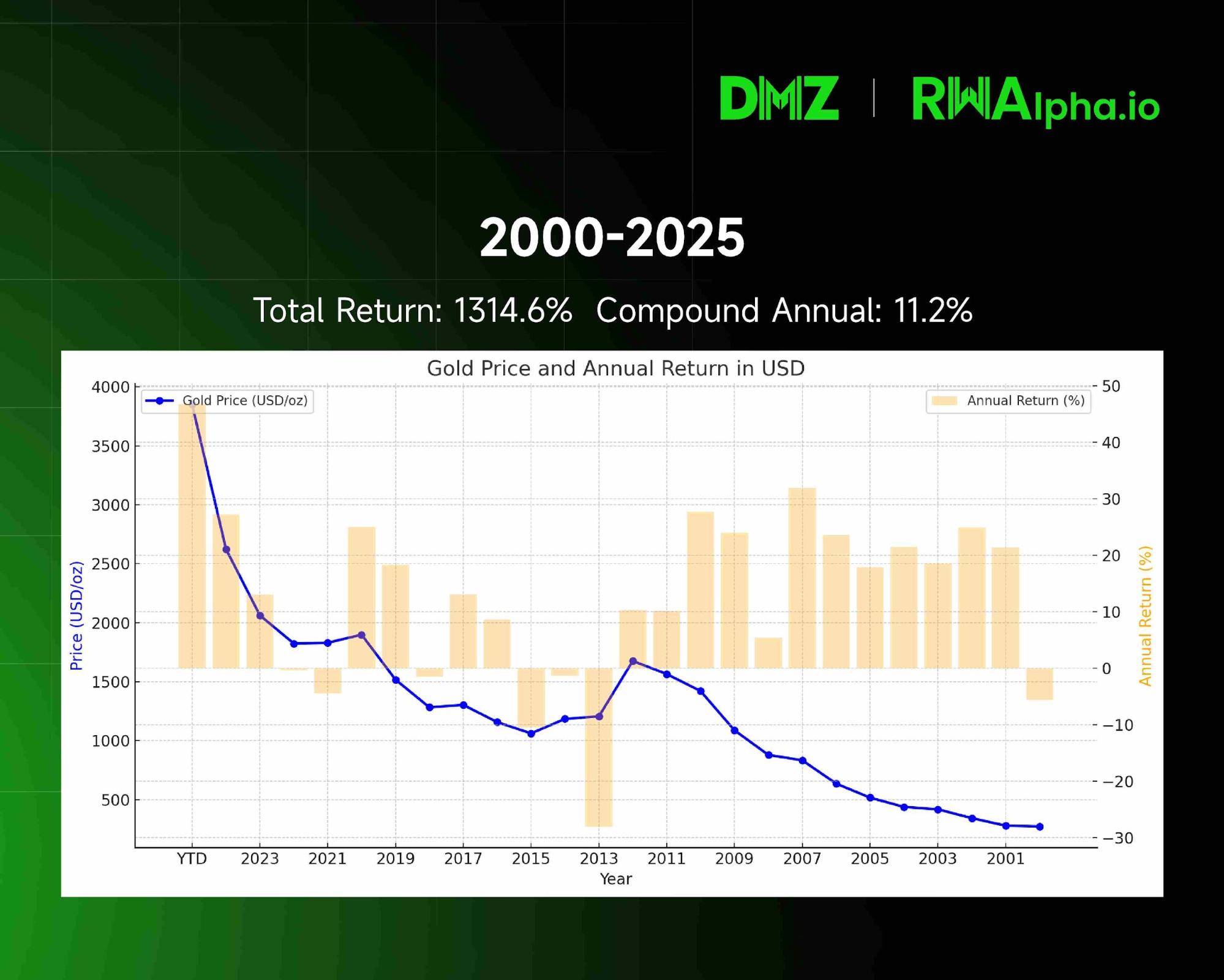

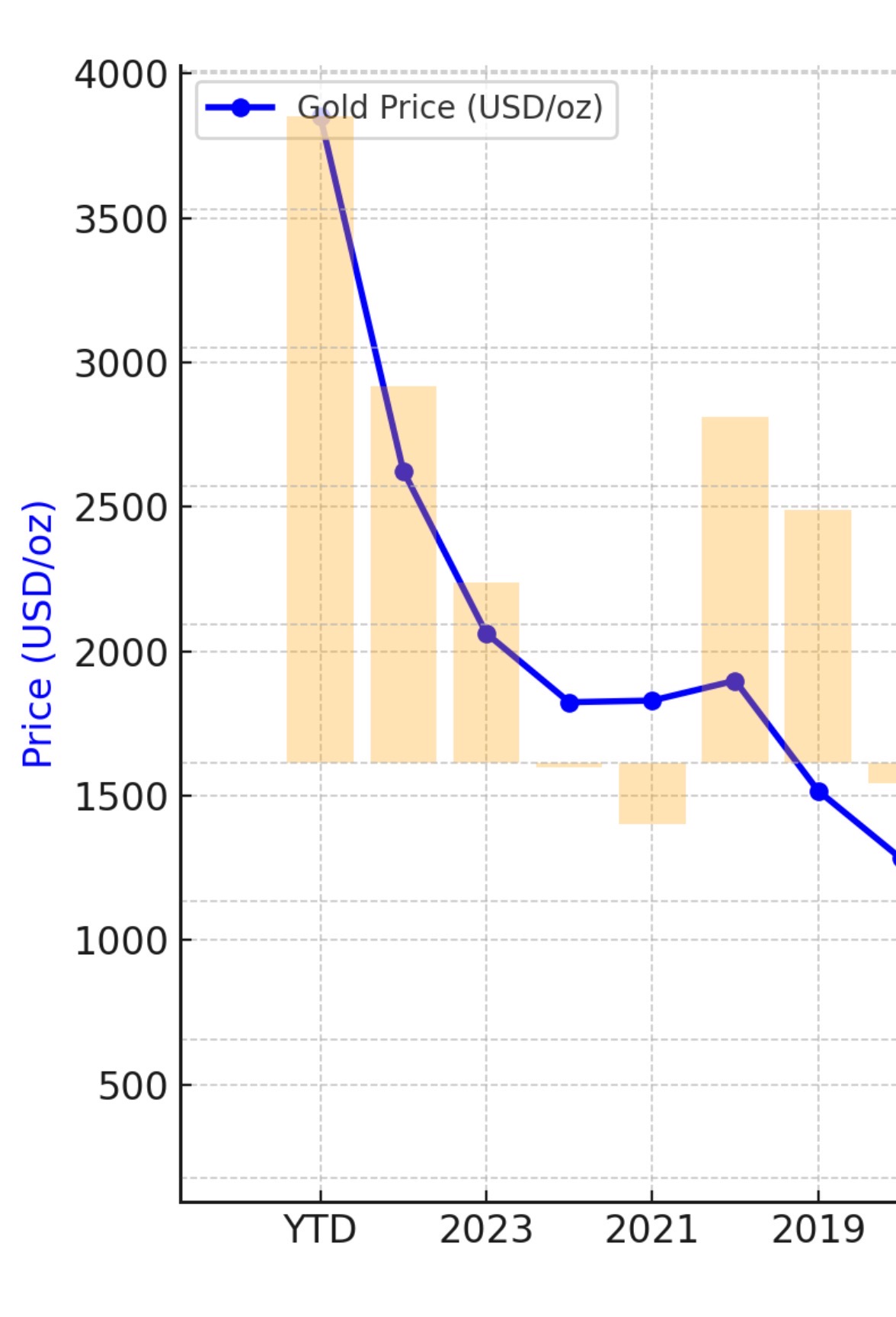

Динаміка ціни золота та річні прибутки (2001–2025): історичні дані свідчать про безперечний висхідний тренд.

Прискорене ралі золота з 2019 по 2025 роки

Аналізуючи дані з 2019 року, золото подорожчало з $1 500 до $4 000 за унцію до 2025 року, забезпечивши складену середньорічну дохідність понад 18% — значно перевищуючи більшість традиційних активів.

Стрімке зростання стало результатом дії чотирьох потужних об’єднаних чинників.

1. 2019 – Регуляторна реформа: Basel III переосмислює роль золота

Для золота поворотний момент настав із впровадження міжнародного банківського регулювання Basel III.

Цей акт, ухвалений після фінансової кризи 2008 року та повністю реалізований приблизно у 2019 році, мав на меті забезпечити достатній рівень високоякісного ліквідного капіталу для покриття ризиків банків. У нових рамках статус золота змінено фундаментально.

До цього золото вважалося «активом третього рівня», що накладало на банки великі витрати на його зберігання. У сучасній фінансовій системі ця вікова форма збереження вартості стала тягарем.

Basel III, проте, запровадила революційну зміну: встановила нульову вагу ризику для фізичного золота. Тепер золото прирівняне до готівки й державного боргу найвищої якості в розрахунках банківських ризиків.

Ця реформа суттєво знизила витрати банків на зберігання золота, стимулювавши його інтеграцію у портфелі високоякісних ліквідних активів. Золото повернуло собі центральну роль у фінансовій системі, створивши основу для подальшого цінового стрибка.

2. 2022 – Російсько-український конфлікт: замороження $300 млрд прискорює глобальну дедоларизацію

Basel III підготувала основу у 2019 році, але саме війна Росії проти України у 2022 році стала каталізатором прориву золота.

Коли приблизно $300 млрд резервів Росії було заморожено, світ по-новому оцінив ризики «кредиту»: навіть державні облігації й депозити можуть зникнути миттєво у разі політичної загрози.

Ця подія змусила центробанки переглянути безпеку резервів. За даними МВФ, питома вага долара у світових резервах знизилася з 72% у 2000 році до 58% у 2025-му — найнижчий рівень за три десятиліття. Водночас понад 20% центробанків у 2024 році заявили, що планують і далі нарощувати золоті резерви у найближчі два роки.

Тенденція охопила весь світ: центральний банк Індії додав понад 200 тонн золота у 2023–2025 рр., підвищивши його частку до 8% резервів; Польща придбала близько 130 тонн у той самий період, назвавши «геополітичний ризик» ключовим чинником; монетарна влада Сінгапуру у 2024 році оголосила про збільшення золотого резерву на 15% для посилення фінансової стійкості.

Цей потік купівель центробанків сигналізує про глибокі зміни у структурі світових резервів. На тлі зростання суверенних ризиків золото — актив, який не залежить від контрагентських зобов'язань — стає головним вибором для центральних банків у новому геополітичному ландшафті.

3. Три пандемічні роки – монетарна експансія: стійка девальвація долара

Стрімке зростання золота також демонструє втрату купівельної спроможності фіатних валют — особливо долара США.

Як рідкісний фізичний актив, золото історично служить страховкою від інфляції. Коли держави викидають на ринок додаткові гроші, дефіцит золота дозволяє йому зростати в ціні, вимірюваній у дедалі більших сумах валюти.

Упродовж трьох пандемічних років центробанки розгорнули безпрецедентні монетарні стимули. Баланс ФРС США зріс з близько $4 трлн на початку 2020 року до майже $9 трлн у 2022 році — понад 125%. Паралельно грошова маса США (M2) зросла з $15 трлн до $21 трлн, тобто більш як на 40% — рекордний темп з часів Другої світової.

Золото не завжди ідеально перешкоджає інфляції, проте у критичні моменти його роль незаперечна. У 1970-х США стикнулися зі «стагфляцією», коли CPI зростав у середньому на 7,1% щороку. Золото підскочило з $35 за унцію у 1970 році до піку близько $670 у 1980-му — приріст понад 1 800%.

У 2021–2023 роках шоки пропозиції, викликані пандемією, та масштабні фіскальні стимули підняли інфляцію до рекордних висот. CPI США досяг 40-річного піку — 9,1% у червні 2022 року. Хоча агресивне підвищення ставок ФРС тиснуло на золото, стійка інфляція стала важливою підтримкою.

З 2000 року реальна купівельна спроможність долара знизилася приблизно на 40%. Хронічне знецінення спонукає інвесторів шукати захист поза доларовими активами.

4. Зміна резервної стратегії Китаю — стратегічне ребалансування центральних банків світу

Китайська модель управління резервами набуває вирішального значення для ринку золота.

З кінця 2019 року у структурі резервів Китаю спостерігається чіткий перехід «менше боргу — більше золота»: обсяг держоблігацій США скоротився з $1 069,9 млрд до $730,7 млрд (станом на липень 2025), зниження на $339,2 млрд (–31,7%). Запаси золота зросли з 1 948 до 2 303,5 тонн (на вересень 2025), тобто на 355 тонн (+18,2%). Такі кроки свідчать про глибоку стратегічну логіку центробанку Китаю.

Обсяги резервів Китаю великі, але їх структура змінюється — поступове скорочення портфелю держоблігацій США та стабільне нарощення частки золота.

На вересень 2025 року золото становить лише 7,7% офіційних резервів Китаю, що значно нижче світового середнього рівня близько 15%. Це відкриває значний простір для подальшого накопичення.

Така тенденція характерна не лише для Китаю. За даними World Gold Council, у 2022 році світові центробанки придбали рекордні 1 136 тонн золота, і попит лишається високим. Очікується, що чисті щорічні купівлі перевищуватимуть 1 000 тонн п’ятий рік поспіль у 2026-му. Росія, тим часом, із 2006 року змінила статус чистого експортера на імпортера золота, і її резерви стабільно зростають.

Цей активний попит з боку центральних банків є глибоко стратегічним: золото як універсальний актив фінальних розрахунків зміцнює довіру до національних валют і сприяє інтернаціоналізації грошових систем.

5. Перспектива: чому золото може зрости у 10 разів за наступні 10–15 років

Фундаментальний аналіз засвідчує: десятикратне зростання золота за наступні 10–15 років цілком можливе. Ось чому:

По-перше, глобальна дедоларизація лише розпочалася. Долар досі займає майже 60% світових резервів, тоді як золото — близько 15%. Якщо це співвідношення зміниться у найближчі роки, попит центробанків може спричинити трильйони доларів притоку у золото.

По-друге, світова грошова маса продовжує зростати, а пропозиція нового золота збільшується менш як на 2% щорічно. За два десятиліття агрегований M2 провідних економік зріс майже у п’ять разів, що створює стійкий дисбаланс попиту та пропозиції й підтримує ціни.

По-третє, затяжна геополітична нестабільність посилить статус золота як «тихої гавані». На тлі втрати довіри до долара і відсутності зрілих альтернативних резервних валют золото як нейтральний актив має бути суттєво переоцінене.

Висновок: скористайтеся історичною можливістю

Прорив золота — це наслідок чотирьох ключових факторів: регуляторних змін, геополітичних зрушень, монетарної експансії та перебалансування резервів.

У перспективі такі інститути, як Goldman Sachs, залишаються оптимістичними: грудневий прогноз на 2026 рік від Goldman — $4 900 за унцію.

«Золото — це гроші, все інше — кредит». Під час випробувань для фіатних валют золото забезпечує перевірене століттями збереження багатства. Грамотна диверсифікація — критично важлива для стійкості протягом ринкового циклу.

Заява:

- Стаття перепублікована з [TechFlow], авторське право належить оригінальному автору [Nathan Ma, Co-Founder, DMZ Finance]. З питань перепублікації звертайтеся до команди Gate Learn для оперативного вирішення.

- Відмова від відповідальності: думки й оцінки є виключно позицією автора і не є інвестиційною порадою.

- Інші мовні версії перекладені командою Gate Learn. Не копіюйте, не поширюйте й не плагіюйте перекладені матеріали без посилання на Gate.

Поділіться

Контент

1. 2019 – Регуляторна реформа: Basel III змінює роль золота

2. 2022 – Російсько-український конфлікт: замороження $300 млрд призводить до глобальної дедоларизації

3. Три роки пандемії – монетарна експансія: стійке знецінення долара

4. Зміна резервів Китаю – стратегічне ребалансування міжнародних центральних банків

5. Прогноз: золото може зрости у десять разів протягом наступних 10–15 років

Висновок: Історична можливість для ринку

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Ірраціональний крипторинок: HYPE, дезінформація та недооцінена цінність реальної корисності

Що таке Лут?