この記事はスペイン語でも利用可能です。 **著者: Michael Gan;ケン・ティエン**インスティテュート: KuCoin### 1.紹介多くの仮想通貨取引所は、清算リスクを防ぐために複雑なリスク管理策を採用しています。これには、多段階のリスク制限の設定や高レバレッジの使用の制限が含まれます。さらに、取引所は基礎となる資産の価格と市場の流動性に基づいて、リスク制限や証拠金率などのパラメータを動的に調整します。ただし、これらのプロセスは複雑であり、明確な管理基準が欠如しており、一貫性のない維持には多くのリソースが必要です。たとえば、資本増加によってレバレッジの段階が急激に変化するため、より大きなポジションを取ることができない場合があります。一部の取引プラットフォーム(図1を参照)では、リスク制限がほぼ100段階に及ぶ。これらの受動的な段階の変更は、管理の複雑さを増し、一部の強制的な清算が生じる可能性があり、ユーザーの利益を損なうことがあります。与えられた資本に対して合理的なポジションサイズをシミュレートする非線形モデルを開発し、より柔軟かつ効率的なリスク管理を可能にすることを目指しています。このアプローチでは、内部の式を再構築して自己整合性を実現し、既存の複雑なリスク制限テンプレートに対する実用的な代替手段を提供します。この論文では、現在のリミットモデルの代替として新しいリスク管理フレームワークを提案しています。新しいアプローチは既にKuCoinのクロスマージンで実装されており、いくつかの明白な利点があります:1. これは、機関投資家が適応しやすいように、従来の取引所で使用されるポジション管理設定に近いです。2. ポジションサイズまたはレバレッジの使用に基づいてリスク限界を調整する必要がなくなります。3. それは運用プロセスを簡素化し、取引所の負担を軽減しながら、ユーザーの利益を害するリスクを軽減し、取引所自体の利益を保護します。このモデルは、取引所の運営とユーザーの利益を整合させる、より透明で効率的なリスク管理アプローチを提供します。### 2. モデル#### 2.1. 最大 ポジションサイズユーザーのアカウントが資本Cを保持していると仮定し、基礎となる資産の先物契約の価格がpであるとします。 初期証拠金率rは、ユーザーが選択したレバレッジの逆数に対応します。 取引手数料を無視して、ユーザーがオープンできる契約の数は次のようになります: N* = *C*/(*p* ∗ *r*)**しかし、もし大文字のCが大きすぎるか、証拠金率rが低すぎる場合、取引所にとって関連するリスクが著しくなります。そのため、Cとrrrの両方が固定されていて、Cが大きい場合、最大許容ポジションは取引所のリスクティアによってC/(p\*r)よりもはるかに少なく制限されることになります。逆に、小さな資本Cの場合、ポジションサイズはC/(p\*r)に近づくことができます。多くの取引所は、この関係を管理するために数十から数百のリスクティアを実装しています。その結果、ユーザーは資本が増えるにつれて、頻繁にティアレベルを調整する必要があります。これらの制限の背後にある目的は、おおよそ対数関数を用いて表現することができます。N* = *ln*(*C*/(*p* ∗ *r*) + 1)** 明らかに、Cが大きいと、対数関数の一次導関数は減少し、線形式で計算されるポジションサイズよりも小さくなります。ただし、これには課題があります。近似ln(x+1)≈xがホールドされるためには、Cは十分に小さく、pは大きくする必要があります。それ以外の場合、Cが小さくても、ユーザーは理論上の最大ポジションサイズC/(p\*r)を達成できない可能性があります。これに対処するために、さまざまな契約タイプの特性に基づいて、より大きなスケーリングパラメータ千を導入する必要があります。その後、元の方程式は次のように修正されます: N* = *千* ∗ *ln*(*C*/(*p* ∗ *r* ∗ *千*) + 1))**この調整は、小資本ユーザーのニーズを満たすだけでなく、大資本ユーザーのリスクコントロール要件も満たす。KuCoinのクロスマージンでのオープンポジションやその他の証拠金要件を考慮するために、次のように定義します:* F: 他の契約によって占有された証拠金と保留中の注文。* E: ユーザーの先物アカウントの純資産。* Q: 新しい注文と同じ方向に合わせた保留中の注文のポジションサイズは?* O: 新しい注文に合致する場合は現在のオープンポジションサイズ(正の場合)、逆方向の場合は負の値です。最大許容位置を計算するための方程式は次のようになります:N* = *max*(0, *k* ∗ *ln*((*E* − *F* )/(*k* ∗ *p* ∗ *r*) + 1) − *Q* − *O*)**したがって、このモデルでは、KuCoin上では、典型的なサイズの資本に対して、レバレッジと最大許容ポジションの関係は次のように視覚化されます:このチャートは、モデルがスケーラビリティと安定性を確保し、小規模ユーザーのニーズ(ポジションサイズを最大化するため)と大規模ユーザーのリスクコントロールを非線形マージン調整を通じてバランスさせる方法を示しています。しかし、ほとんどの取引所(OKXやBinanceなど)では、レバレッジとポジションサイズの関係は歪んだ曲線に従うことが多いです。実際、MMR(維持証拠金率)も類似のパターンに従います。これは特に大口のユーザーにとって挑戦を伴うことがあります。たとえば、IMR(初期証拠金率)が50%に設定されている場合、MMRは48%まで高くなることがあります。このような場合、大口ポジションを取ろうとするユーザーは低レバレッジを使用することに制限されますが、MMRは不合理な範囲で増加します。このセットアップにより、レバレッジティアが急激に変動し、頻繁な調整が必要となり、柔軟性が低下するため、ユーザーは資本を効果的に活用する能力が制限されます。リスク管理とユーザーエクスペリエンスの間に不均衡が生じ、大口投資家がこれらの制約内で効率的に運用することが難しくなります。#### 2.2.MMR と IMRMMR(維持証拠金率)は、基本的には取引所が清算リスクを管理するための補償メカニズムとして機能します。 MMRの核となるのは、流動性抽出への圧力を反映し、オープンポジションの変化に動的に適応する必要があります。以下では、取引所が利用可能な流動性関連メトリクスに基づいて、MMRの理論値を派生させます。##### 2.2.1.流動性関連変数流動性を適切に評価するためには、通常取引所でアクセス可能な次の変数が特定されます:* μ: 成行注文の速度※T:清算または取引の所要時間* i: 最良の売値または買値からの価格/レベル距離* j: ティッカー時間単位* Qi:オーダーブックから離れたiiiにおける平均注文数* S:注文の平均サイズ(成行注文の場合はSmS\_mSm、指値注文の場合はSlS\_lSlを使用)* N:注文数(成行注文はNm、キャンセルはNc、指値注文はNi)これらの値は安定した市場の平均条件を表しています。##### 2.2.2.ユーザーポジションメトリクスの定義* position: 取引所の経験値から得られるすべてのユーザーの瞬間的な平均ポジションサイズ。* pos:任意のユーザーが保有するポジションサイズ* X:取引期間中のMMRレベル内での取引された出来高の合計※MMRup:MMRの上限値* rMMR:MMRの最終値* R: 最良の入札または要請からの実際の距離であり、rと同じではなく、しばしばi、jに依存します##### 2.2.3. 注文フローによるMMRの調整limit 注文の入力およびキャンセルの速度は、複数レベルの平均の一部として含まれます。市場注文はより即時に実行される可能性があるため、この相対的な増加または減少を考慮する必要があります。次の関係式が動態を定義します: 例えば、ロングポジションを持つ場合、対応する強い清算の流動性は、買い注文数量(Q)になることがあります。取引所のセキュリティにおいて、私たちは以下の項目を確認しています:X*(*R*) = *位置 R* = *f* (*位置*)**ここでは、そのポジションに到達するのはそれほど遠くなく、Rはほぼ反比例の関係にあります。そして、最小注文数量については: R* = *p* × *MMR***変数の制約関係が与えられれば、位置は既知です。MMRはpに独立しているため、:MMR* = *g*(*position*) = *z*(*Q*, *S*, *T* , *μ*^, *i*, *j*) = *f* (*position*)/*p***したがって、rMMRの最終値は次のように表すことができます: rMMR* = *min*(*MMRup*, *MMR*)**上記の式からは、Rを除いて、位置、Q、S、およびTなどの他の変数がすべて決定されることがわかります。したがって、Rはこれらの変数から導かれ、その後、MMRおよびrMMRを計算することができます。さらに、MMRupキャップは必要です、なぜならモデルは保守的に推定される傾向があり、しばしばキープライスポイントやキービッドまたはアスクレベルのポジティブな影響を無視するためです。CMEの一部の研究(図2を参照)は、この効果をより正確に示しています。IMR(Initial 証拠金 Rate)は、通常、レバレッジや基礎となる資産の流動性と関連しています。したがって、ポジションサイズなどの要因に基づいて動的に調整する必要があります。次のように定義することができます: IMR* = *max*(*r*, *w*(*rMMR*))**ここでは、IMRはセクション2.1で言及されている初期証拠金率rに対応しています。 関数w(rMMR)はより柔軟性を提供します。 たとえば、取引所が流動性を安定していると見なしている場合、w(rMMR)=1.3×rMMRのような単純な調整を適用することができます。この手法は、IMRが現在の市場状況と流動性レベルを反映するように、余裕率を動的に調整する現実的な方法を提供します。これにより、固定マージンルールに比べてより適応的な取引所が実現され、効果的なリスク管理を通じてユーザーと取引所の両方が利益を得ることができます。01928374656574839201### 3. 千に対するおおよその解決策パラメータ 千 は、各特定の資産(シンボル)のグローバル設定として機能し、既存の注文や建玉にはアカウントする必要はありません。原則として、千の値が大きいほど、ユーザーが開くことができるポジション数が増えます。ただし、重要な制約があります。最大許容ポジションに必要な証拠金は、IMRによって乗じられた総資本を超えてはなりません。簡単にするために、最大許容位置の式を変数vに割り当てましょう:v* = *k* ∗ *ln*(*C*/(*p* ∗ *r* ∗ *k*) + 1)**実際のレバレッジは、使用済みの証拠金の逆数以下でなければなりません:v*/(*C*/*p*) <= 1/*max*(*r*, *f* (*v*, *rMMR*))**簡略化のために、新しい変数yを導入してC(資本)とp(価格)を置き換えましょう。y* = *C*/*p***私たちは得ます:v* <= *y*/*max*(*r*, *f* (*v*, *rMMR*))**極めて小さなポジションを除いて、1.3 × rMMR(f(pos、rMMR)を用いた簡略な調整)は一般的にrよりも小さいです。小さなポジションの場合、必要な証拠金は無視できるほど小さくなるため、このようなシナリオは当社のリスクモデルの懸念事項ではありません。同様に、MMRupが上限を設定しているため、この文脈では無視しても構いません。したがって、私たちは1/IMRの最小可能な値を考慮する必要があります。したがって、不等式は次のように単純化されます:v* <= *y*/(1.3 ∗ *f* (*位置*)/*p*)**この不等式は、最大許容ポジションと実際のレバレッジとの関係を示しています。他の変数とは異なり、位置とRは明確に定義された逆の関係を持っています。したがって、Rから導かれたMMRも位置と逆比例の関係を持つことができ、MMRは次のように表されます:MMR* = *para*1 + *para*2/*position***この時点では、MMRが低いポジションでは従来の形式(レバレッジの逆数の半分)と一致すると仮定すると、式は次のように書くことができます:MMR* = 1/(2 ∗ *最大レバレッジ*) ∗(1+ *pos*/*ポジション*)**今、私たちは千の限界を見つけようと試みます。その後、式(3)のrは1 / 最大レバレッジになります。そして、変数を代入すると、不等式(18)は次のようになります:ユーザーの資本によって決定されるyが理論上は千の価値に影響を与えないことを観察します。したがって、千は主に位置に依存しています。千の最小値はyの変化とともに変化しますが、目標はすべての条件下で可能な限り最小の最小値を特定することです。これにより、ポジションのオープンがどんなシナリオでも安全に保たれます。ここでは、y/(千\*r)は変数で置き換えることができますが、方程式は依然として複雑で解析的に解くのが難しいです。いくつかの広範な近似実験と反復シミュレーションにより、千は非常に単純な式に収束することが明らかになります(ただし、千の計算は重要な作業ですが、ここでは詳しくは説明しません):k* <= *e* ∗ *位置***千またはポジションの値を調整することで、資金の量やオープンポジションの数が大きくない場合、ユーザーはC/(p∗r)までオープンすることができ、そうでない場合は制限されます。数量の大きさと制限の程度は、千とポジションの両方で制御されます。したがって、異なる暗号通貨はしばしば異なる千の値に対応しています。### 4.結論上記は、KuCoinのクロスマージンリスク制限についての簡単な紹介です。この設計の利点とユーザーフレンドリーさは自明です。KuCoinのクロスマージンでは、リスクリミット以外にも、リスク比率や注文のマージン利用率など、マーク価格を使用して動的に管理されています。この動的管理により、ユーザーのマージンの解放を最大化するだけでなく、新しいリスクリミットフレームワークとシームレスに統合され、効率性とユーザーエクスペリエンスが向上しています。### 5.虫垂図1: 図2:### 6.参考1. Rama Cont、Sasha Stoikov、Rishi Talrejaによる「A Stochastic Model for Order Book Dynamics」、*Operations Research*、Volume 58、Issue 3、2010年、549-563ページ。2. "Forecasting Initial Margin Requirements – A Model uation" , *Journal of Financial Markets* (Vol.40, 2018)3. Alfonsi、A.、A. Schied、A. Schulz。2010. 一般的な形状関数を持つ指値注文帳の最適操作戦略。Quant. Finance 10(2)、143-157ページOleksandr PidvalnyiによるPixabayからの画像

暗号資産先物取引のための科学的リスクリミット01928374656574839201

この記事はスペイン語でも利用可能です。

著者: Michael Gan;ケン・ティエン

インスティテュート: KuCoin

1.紹介

多くの仮想通貨取引所は、清算リスクを防ぐために複雑なリスク管理策を採用しています。これには、多段階のリスク制限の設定や高レバレッジの使用の制限が含まれます。さらに、取引所は基礎となる資産の価格と市場の流動性に基づいて、リスク制限や証拠金率などのパラメータを動的に調整します。ただし、これらのプロセスは複雑であり、明確な管理基準が欠如しており、一貫性のない維持には多くのリソースが必要です。たとえば、資本増加によってレバレッジの段階が急激に変化するため、より大きなポジションを取ることができない場合があります。

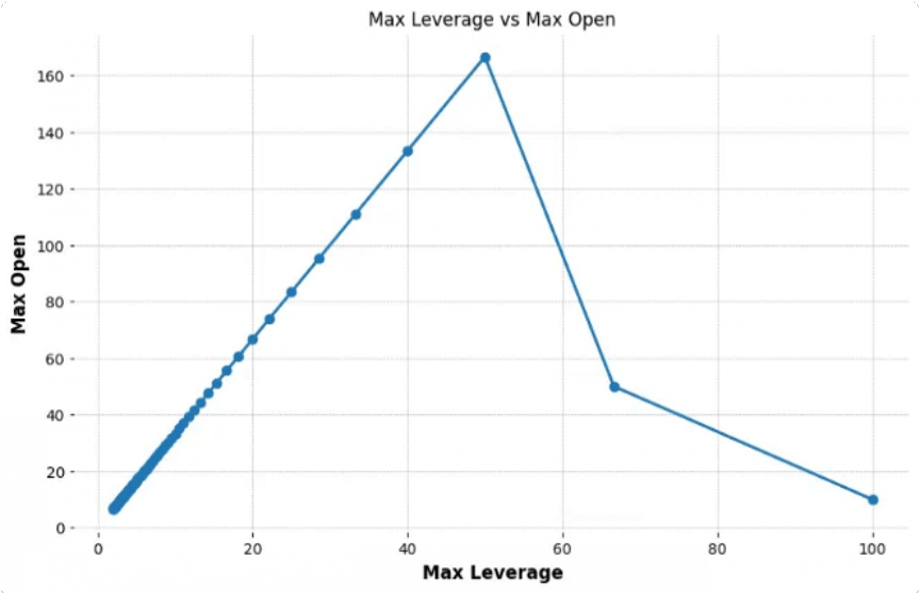

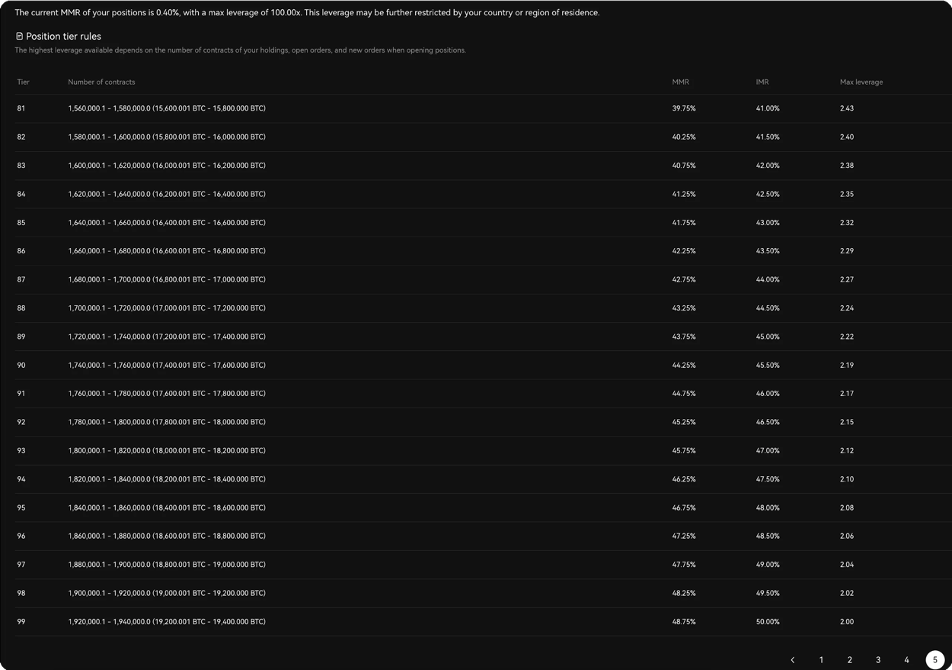

一部の取引プラットフォーム(図1を参照)では、リスク制限がほぼ100段階に及ぶ。これらの受動的な段階の変更は、管理の複雑さを増し、一部の強制的な清算が生じる可能性があり、ユーザーの利益を損なうことがあります。

与えられた資本に対して合理的なポジションサイズをシミュレートする非線形モデルを開発し、より柔軟かつ効率的なリスク管理を可能にすることを目指しています。このアプローチでは、内部の式を再構築して自己整合性を実現し、既存の複雑なリスク制限テンプレートに対する実用的な代替手段を提供します。

この論文では、現在のリミットモデルの代替として新しいリスク管理フレームワークを提案しています。新しいアプローチは既にKuCoinのクロスマージンで実装されており、いくつかの明白な利点があります:

このモデルは、取引所の運営とユーザーの利益を整合させる、より透明で効率的なリスク管理アプローチを提供します。

2. モデル

2.1. 最大 ポジションサイズ

ユーザーのアカウントが資本Cを保持していると仮定し、基礎となる資産の先物契約の価格がpであるとします。 初期証拠金率rは、ユーザーが選択したレバレッジの逆数に対応します。 取引手数料を無視して、ユーザーがオープンできる契約の数は次のようになります:

N* = C/(p ∗ r)**

しかし、もし大文字のCが大きすぎるか、証拠金率rが低すぎる場合、取引所にとって関連するリスクが著しくなります。そのため、Cとrrrの両方が固定されていて、Cが大きい場合、最大許容ポジションは取引所のリスクティアによってC/(p*r)よりもはるかに少なく制限されることになります。逆に、小さな資本Cの場合、ポジションサイズはC/(p*r)に近づくことができます。

多くの取引所は、この関係を管理するために数十から数百のリスクティアを実装しています。その結果、ユーザーは資本が増えるにつれて、頻繁にティアレベルを調整する必要があります。これらの制限の背後にある目的は、おおよそ対数関数を用いて表現することができます。

N* = ln(C/(p ∗ r) + 1)**

明らかに、Cが大きいと、対数関数の一次導関数は減少し、線形式で計算されるポジションサイズよりも小さくなります。ただし、これには課題があります。近似ln(x+1)≈xがホールドされるためには、Cは十分に小さく、pは大きくする必要があります。それ以外の場合、Cが小さくても、ユーザーは理論上の最大ポジションサイズC/(p*r)を達成できない可能性があります。

これに対処するために、さまざまな契約タイプの特性に基づいて、より大きなスケーリングパラメータ千を導入する必要があります。その後、元の方程式は次のように修正されます:

N* = 千 ∗ ln(C/(p ∗ r ∗ 千) + 1))**

この調整は、小資本ユーザーのニーズを満たすだけでなく、大資本ユーザーのリスクコントロール要件も満たす。

KuCoinのクロスマージンでのオープンポジションやその他の証拠金要件を考慮するために、次のように定義します:

最大許容位置を計算するための方程式は次のようになります:

N* = max(0, k ∗ ln((E − F )/(k ∗ p ∗ r) + 1) − Q − O)**

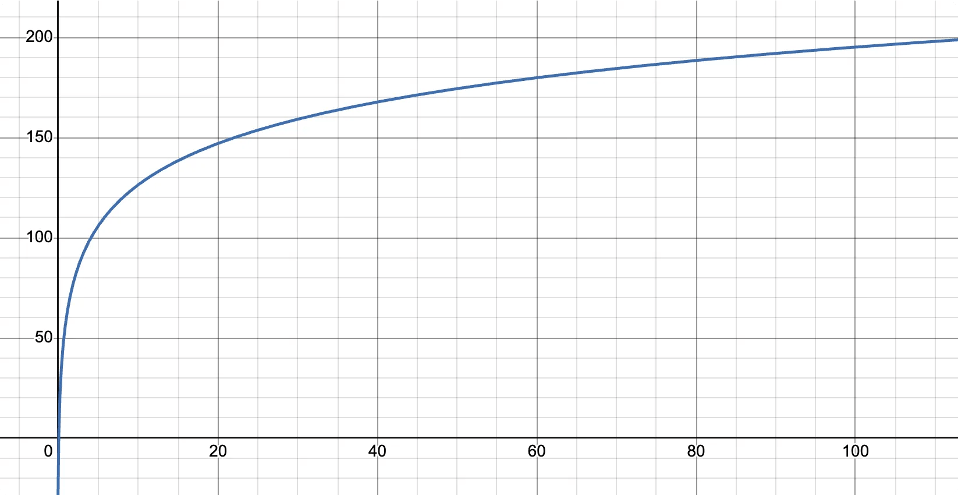

したがって、このモデルでは、KuCoin上では、典型的なサイズの資本に対して、レバレッジと最大許容ポジションの関係は次のように視覚化されます:

このチャートは、モデルがスケーラビリティと安定性を確保し、小規模ユーザーのニーズ(ポジションサイズを最大化するため)と大規模ユーザーのリスクコントロールを非線形マージン調整を通じてバランスさせる方法を示しています。

しかし、ほとんどの取引所(OKXやBinanceなど)では、レバレッジとポジションサイズの関係は歪んだ曲線に従うことが多いです。

実際、MMR(維持証拠金率)も類似のパターンに従います。これは特に大口のユーザーにとって挑戦を伴うことがあります。たとえば、IMR(初期証拠金率)が50%に設定されている場合、MMRは48%まで高くなることがあります。このような場合、大口ポジションを取ろうとするユーザーは低レバレッジを使用することに制限されますが、MMRは不合理な範囲で増加します。

このセットアップにより、レバレッジティアが急激に変動し、頻繁な調整が必要となり、柔軟性が低下するため、ユーザーは資本を効果的に活用する能力が制限されます。リスク管理とユーザーエクスペリエンスの間に不均衡が生じ、大口投資家がこれらの制約内で効率的に運用することが難しくなります。

2.2.MMR と IMR

MMR(維持証拠金率)は、基本的には取引所が清算リスクを管理するための補償メカニズムとして機能します。 MMRの核となるのは、流動性抽出への圧力を反映し、オープンポジションの変化に動的に適応する必要があります。以下では、取引所が利用可能な流動性関連メトリクスに基づいて、MMRの理論値を派生させます。

2.2.1.流動性関連変数

流動性を適切に評価するためには、通常取引所でアクセス可能な次の変数が特定されます:

これらの値は安定した市場の平均条件を表しています。

2.2.2.ユーザーポジションメトリクスの定義

2.2.3. 注文フローによるMMRの調整

limit 注文の入力およびキャンセルの速度は、複数レベルの平均の一部として含まれます。市場注文はより即時に実行される可能性があるため、この相対的な増加または減少を考慮する必要があります。次の関係式が動態を定義します:

例えば、ロングポジションを持つ場合、対応する強い清算の流動性は、買い注文数量(Q)になることがあります。

取引所のセキュリティにおいて、私たちは以下の項目を確認しています:

X*(R) = 位置 R = f (位置)**

ここでは、そのポジションに到達するのはそれほど遠くなく、Rはほぼ反比例の関係にあります。そして、最小注文数量については:

R* = p × MMR**

変数の制約関係が与えられれば、位置は既知です。MMRはpに独立しているため、:

MMR* = g(position) = z(Q, S, T , μ^, i, j) = f (position)/p**

したがって、rMMRの最終値は次のように表すことができます:

rMMR* = min(MMRup, MMR)**

上記の式からは、Rを除いて、位置、Q、S、およびTなどの他の変数がすべて決定されることがわかります。したがって、Rはこれらの変数から導かれ、その後、MMRおよびrMMRを計算することができます。

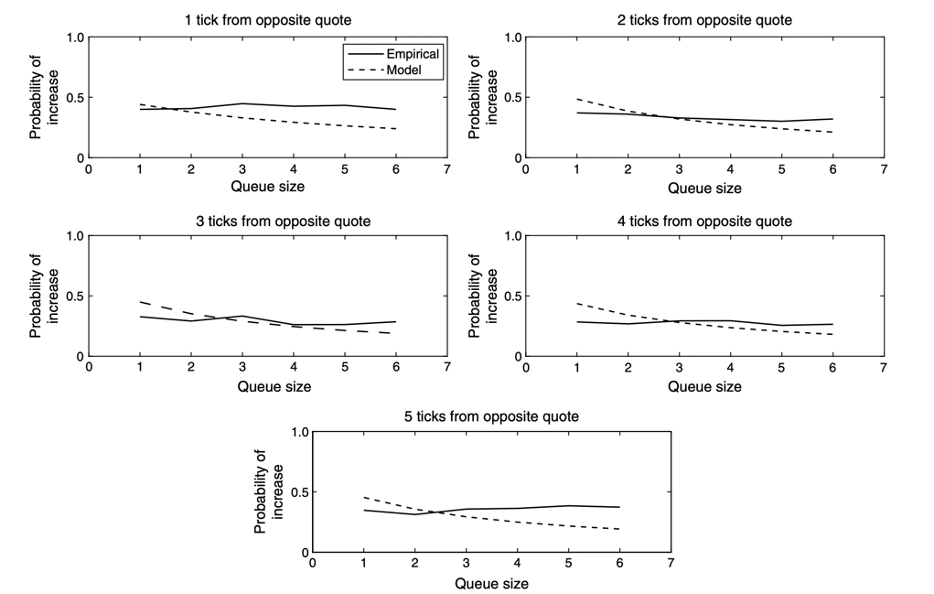

さらに、MMRupキャップは必要です、なぜならモデルは保守的に推定される傾向があり、しばしばキープライスポイントやキービッドまたはアスクレベルのポジティブな影響を無視するためです。CMEの一部の研究(図2を参照)は、この効果をより正確に示しています。

IMR(Initial 証拠金 Rate)は、通常、レバレッジや基礎となる資産の流動性と関連しています。したがって、ポジションサイズなどの要因に基づいて動的に調整する必要があります。次のように定義することができます:

IMR* = max(r, w(rMMR))**

ここでは、IMRはセクション2.1で言及されている初期証拠金率rに対応しています。 関数w(rMMR)はより柔軟性を提供します。 たとえば、取引所が流動性を安定していると見なしている場合、w(rMMR)=1.3×rMMRのような単純な調整を適用することができます。

この手法は、IMRが現在の市場状況と流動性レベルを反映するように、余裕率を動的に調整する現実的な方法を提供します。これにより、固定マージンルールに比べてより適応的な取引所が実現され、効果的なリスク管理を通じてユーザーと取引所の両方が利益を得ることができます。01928374656574839201

3. 千に対するおおよその解決策

パラメータ 千 は、各特定の資産(シンボル)のグローバル設定として機能し、既存の注文や建玉にはアカウントする必要はありません。原則として、千の値が大きいほど、ユーザーが開くことができるポジション数が増えます。ただし、重要な制約があります。最大許容ポジションに必要な証拠金は、IMRによって乗じられた総資本を超えてはなりません。

簡単にするために、最大許容位置の式を変数vに割り当てましょう:

v* = k ∗ ln(C/(p ∗ r ∗ k) + 1)**

実際のレバレッジは、使用済みの証拠金の逆数以下でなければなりません:

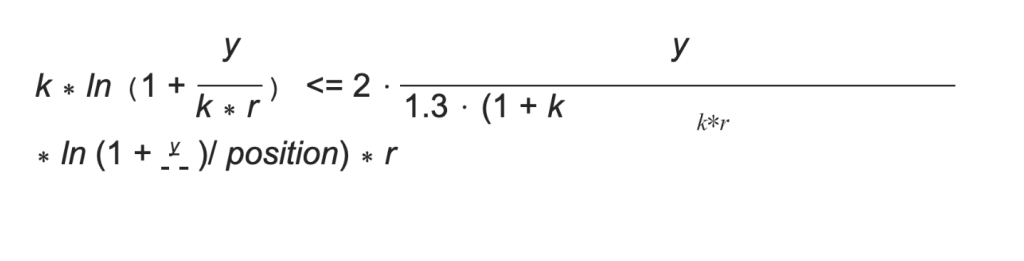

v*/(C/p) <= 1/max(r, f (v, rMMR))**

簡略化のために、新しい変数yを導入してC(資本)とp(価格)を置き換えましょう。

y* = C/p**

私たちは得ます:

v* <= y/max(r, f (v, rMMR))**

極めて小さなポジションを除いて、1.3 × rMMR(f(pos、rMMR)を用いた簡略な調整)は一般的にrよりも小さいです。小さなポジションの場合、必要な証拠金は無視できるほど小さくなるため、このようなシナリオは当社のリスクモデルの懸念事項ではありません。同様に、MMRupが上限を設定しているため、この文脈では無視しても構いません。

したがって、私たちは1/IMRの最小可能な値を考慮する必要があります。したがって、不等式は次のように単純化されます:

v* <= y/(1.3 ∗ f (位置)/p)**

この不等式は、最大許容ポジションと実際のレバレッジとの関係を示しています。

他の変数とは異なり、位置とRは明確に定義された逆の関係を持っています。したがって、Rから導かれたMMRも位置と逆比例の関係を持つことができ、MMRは次のように表されます:

MMR* = para1 + para2/position**

この時点では、MMRが低いポジションでは従来の形式(レバレッジの逆数の半分)と一致すると仮定すると、式は次のように書くことができます:

MMR* = 1/(2 ∗ 最大レバレッジ) ∗(1+ pos/ポジション)**

今、私たちは千の限界を見つけようと試みます。その後、式(3)のrは1 / 最大レバレッジになります。

そして、変数を代入すると、不等式(18)は次のようになります:

ユーザーの資本によって決定されるyが理論上は千の価値に影響を与えないことを観察します。したがって、千は主に位置に依存しています。千の最小値はyの変化とともに変化しますが、目標はすべての条件下で可能な限り最小の最小値を特定することです。これにより、ポジションのオープンがどんなシナリオでも安全に保たれます。

ここでは、y/(千*r)は変数で置き換えることができますが、方程式は依然として複雑で解析的に解くのが難しいです。いくつかの広範な近似実験と反復シミュレーションにより、千は非常に単純な式に収束することが明らかになります(ただし、千の計算は重要な作業ですが、ここでは詳しくは説明しません):

k* <= e ∗ 位置**

千またはポジションの値を調整することで、資金の量やオープンポジションの数が大きくない場合、ユーザーはC/(p∗r)までオープンすることができ、そうでない場合は制限されます。数量の大きさと制限の程度は、千とポジションの両方で制御されます。したがって、異なる暗号通貨はしばしば異なる千の値に対応しています。

4.結論

上記は、KuCoinのクロスマージンリスク制限についての簡単な紹介です。この設計の利点とユーザーフレンドリーさは自明です。

KuCoinのクロスマージンでは、リスクリミット以外にも、リスク比率や注文のマージン利用率など、マーク価格を使用して動的に管理されています。この動的管理により、ユーザーのマージンの解放を最大化するだけでなく、新しいリスクリミットフレームワークとシームレスに統合され、効率性とユーザーエクスペリエンスが向上しています。

5.虫垂

図1:

図2:

6.参考

Oleksandr PidvalnyiによるPixabayからの画像