AIへの質問 · なぜヘッド大手証券資産運用収入は逆風にもかかわらず60%以上の成長を遂げられるのか?**財聯社4月7日付(編集:楊斌)** 上場証券会社の2025年年次報告書の公開が相次ぐ中、証券資産運用業界の経営状況の兆しが見えてきた。現時点で公表されているデータによると、証券資産運用事業の収入は顕著なマタイ効果を示し、ヘッド大手証券の資産運用収入は概ねプラス成長を示し、2025年の収入増速は最大64%に達している。一方、中小証券の資産運用事業収入は大半が減少している。委託管理規模については、業界全体で底堅さを見せている。商品展開の面では、現在証券資産運用の重要な商品展開方向にはFOF、ABS、クロスボーダー投資などが含まれ、公募牌照の取得はもはや唯一の成長ルートではなくなっている。**26社の証券資産運用手数料純収入合計は409.01億元、増加率8.09%、構造的には「強者がより強くなる」格局**現在、26社の証券会社が2025年の資産運用事業の収入を公表しており、年間の資産運用事業の手数料純収入は409.01億元で、比較基準下で8.09%増加した。そのうち、13社は2025年の資産運用事業収入がプラス成長を示している。### 図:上場証券会社2025年の資産運用事業収入### (資料出典:Windデータ、財聯社整理。華泰証券のデータは親会社基準であり、資産運用子会社は含まれない)中信証券は唯一、資産運用事業収入が100億元を突破した証券会社であり、2025年に121.77億元を達成し、前年比15.90%増加した。中信証券は年次報告書で、資産運用事業と中信証券資管は2025年に投資管理体系の継続的なアップグレードを実施し、投研の専門化、体系化、精緻化を推進し、より高い水準を実現すると述べている。私募資産運用事業は戦略商品層の管理体系を深め、高品質な商品ラインを展開し、明確で安定したブランド商品シリーズを構築し、「顧客層×地域」のマトリックス型顧客マーケティングネットワークを強化し、顧客サービスの範囲を拡大し、サービスの深度を向上させている。8社の証券会社の資産運用手数料純収入増加率は10%以上で、その中で国泰海通は統合の恩恵を受けて資産運用の成長が顕著で、増加率は64%に達している。国泰海通の年次報告書は、資産運用事業がグループ全体の発展に積極的に関与し、証券資産運用の特色と優位性を十分に発揮し、FOF商品、公募の量化商品、企業財務の規模拡大を促進していると指摘している。投研のコア能力の構築を深化させ、商品マトリックスを改善し、特色商品は良好なパフォーマンスを示している。さらに、国家の「ダブルカーボン」目標や民生保障に貢献し、商品とサービスモデルの革新を強化し、多数のグリーンおよびカーボンニュートラルABS商品を成功裏に発行している。海外資産運用事業も商品ラインを充実させ、ファンドの相互認証商品に注力している。招商証券の資産運用収入も21.72%増加した。年次報告書では、私募商品に対するカスタマイズサービス能力の構築に注力し、FOF商品や特色のある権益型商品の発行を強化し、カスタマイズ商品の種類をさらに豊富にしている。海外事業では、多様な商品体系の構築に焦点を当て、ETF商品の発行を重点的に推進し、投資者のクロスボーダー資産配分ニーズに応えている。収入増加の分布を見ると、証券資産運用のマタイ効果は顕著であり、「強者がより強くなる」傾向が見られる。資産運用収入が10億元を超える8社のうち、7社が成長を実現している。一方、5億元未満の資産運用収入の12社のうち、10社はマイナス成長である。ヘッド大手証券の華泰証券は、親会社基準で2025年の資産運用事業収入が56.64%減少したとし、東吴証券の非銀行金融業界アナリスト孫婷は、収入減少の主な原因はAssetmarkの売却によるとコメントしている。華泰証券の資産運用子会社の観点から見ると、華泰証券資管は2025年に22.06億元の収益を上げ、純利益は11.42億元で、前年比29.8%増加した。増加の理由は、一つには投資資産運用事業が固定収益/固定収益+、権益、FOF、クロスボーダー事業などを重点的に推進し、管理規模を効果的に拡大したこと、もう一つには、投行資産運用事業が内外のリソースを深く掘り下げ、協調連動メカニズムを継続的に健全化し、優良資産を積極的に確保し、価格設定能力を向上させていること、特にABS事業と公募REITs事業を通じて事業の増加を図っている。中小証券の中では、西南証券、東興証券、華林証券、首創証券、紅塔証券などの2025年の資産運用収入は20%以上の減少を示している。首創証券は2025年の資産運用収入が54.52%減少し、年次報告書では、債券市場の動向の影響で、資産運用商品の超過リターンが低下し、事業収入も後退したと述べている。**証券会社の委託管理資産規模は底堅く推移**資産管理規模については、19社の証券会社が2025年の委託管理資産規模と比較可能なデータを提供し、合計管理資産は6.33兆元で、前年比約12%増加した。また、中証協が最新で発表した2025年の証券会社の経営状況分析報告によると、2025年末時点で証券会社の資産管理委託資産の純資産総額は10.21兆元で、前年比5.49%増加した。うち、集合資産運用と特定資産運用は増加の主力となり、それぞれ13.48%、14.49%増加した。特に、集合資産運用の規模比率(33.72%)は、単一の資産運用規模比率(32.84%)を初めて上回り、商品構造の最適化が進んでいる。非固定収益型の資産運用規模は約3.60兆元で、16%増加し、アクティブ運用の効果が徐々に現れている。東吴証券の非銀行金融業界アナリスト孫婷は、資産運用規制の過渡期が終了し、証券会社の資産管理事業のチャネル排除がほぼ完了したことで、委託管理資産規模は底堅く推移していると指摘している。### 図:上場証券会社2025年末の資産管理規模### (資料出典:Windデータ、財聯社整理)構造的に見ると、国泰海通、華泰証券、東方証券、国聯民生、興業証券などは2025年に委託管理資産規模の増加が著しく、増速は約30%に達している。国聯民生証券もまた、統合の恩恵を受けて2025年の委託資産管理規模は前年比37.54%増加した。年次報告書は、投資の確実性を追求し、投研の専門化と精緻化を深化させ、特色ある商品体系を構築し、固定収益、権益、多元配置、ABS事業の協調的発展を実現すると述べている。デジタル化プラットフォームの構築により、全面的にアクティブ運用能力と総合サービス効率を向上させ、資産管理規模の堅実な成長を促進し、中規模資産運用機関の地位に躍進している。中小証券の中では、西南証券の2025年の委託管理資産規模は70%以上増加している。年次報告書は、資産管理が積極的に事業展開の最適化と協力エコシステムの拡大を推進し、管理規模は急速に拡大していると述べている。私募資産運用事業は、顧客志向を堅持し、投研能力の構築を強化し、多元化商品展開を積極的に推進し、純債券、固收+、権益、FOFなどの差別化戦略商品を展開し、異なるリスク許容度の顧客ニーズに効果的に対応している。近年の証券資産運用のアクティブ化への転換過程において、多元的な展開と商品革新は業界の主流トレンドとなっている。上述の証券会社の年次報告書からも、証券資産運用の重要な展開方向にはFOF、ABS、クロスボーダー投資、国家戦略に応じたグリーン商品などが含まれ、純債投資以外の事業範囲を大きく拡大している。また、証券資産運用の関係者は、公募牌照の取得はもはや唯一の成長ルートではなく、牌照が限られる中、多元的展開や厳選管理によって既存商品を強化し、競争力を高めることが可能だとも述べている。2024年以来、証券資産運用の公募牌照申請の進展は遅れている。2025年末までに、公募牌照申請を待つ証券資産運用子会社はすべて申請を撤回している。業界の今後の展望について、華泰証券は年次報告書で、「低金利・高変動」の市場環境下で、投資者に安定した長期リターンを提供することが業界の共通認識となっており、資産運用機関は資産運用サービスの本質に立ち返り、長期的で堅実な資産運用商品を革新し、住民の資産を適法なチャネルを通じて長期的に資本市場に配置させる必要があると指摘している。さらに、資金端と資産端の配置戦略の最適化、投研体系の強化、顧客サービス能力の深化、デジタル化運営の効率化、投資体験の改善を進め、内需拡大と資産増加の双方を促進していく方針だ。(財聯社 楊斌)

26社証券会社の資産管理事業の大競争、2025年の収益増加率は最大64%、管理規模は底を打ち安定

AIへの質問 · なぜヘッド大手証券資産運用収入は逆風にもかかわらず60%以上の成長を遂げられるのか?

財聯社4月7日付(編集:楊斌) 上場証券会社の2025年年次報告書の公開が相次ぐ中、証券資産運用業界の経営状況の兆しが見えてきた。

現時点で公表されているデータによると、証券資産運用事業の収入は顕著なマタイ効果を示し、ヘッド大手証券の資産運用収入は概ねプラス成長を示し、2025年の収入増速は最大64%に達している。一方、中小証券の資産運用事業収入は大半が減少している。委託管理規模については、業界全体で底堅さを見せている。商品展開の面では、現在証券資産運用の重要な商品展開方向にはFOF、ABS、クロスボーダー投資などが含まれ、公募牌照の取得はもはや唯一の成長ルートではなくなっている。

26社の証券資産運用手数料純収入合計は409.01億元、増加率8.09%、構造的には「強者がより強くなる」格局

現在、26社の証券会社が2025年の資産運用事業の収入を公表しており、年間の資産運用事業の手数料純収入は409.01億元で、比較基準下で8.09%増加した。そのうち、13社は2025年の資産運用事業収入がプラス成長を示している。

図:上場証券会社2025年の資産運用事業収入

(資料出典:Windデータ、財聯社整理。華泰証券のデータは親会社基準であり、資産運用子会社は含まれない)

中信証券は唯一、資産運用事業収入が100億元を突破した証券会社であり、2025年に121.77億元を達成し、前年比15.90%増加した。

中信証券は年次報告書で、資産運用事業と中信証券資管は2025年に投資管理体系の継続的なアップグレードを実施し、投研の専門化、体系化、精緻化を推進し、より高い水準を実現すると述べている。私募資産運用事業は戦略商品層の管理体系を深め、高品質な商品ラインを展開し、明確で安定したブランド商品シリーズを構築し、「顧客層×地域」のマトリックス型顧客マーケティングネットワークを強化し、顧客サービスの範囲を拡大し、サービスの深度を向上させている。

8社の証券会社の資産運用手数料純収入増加率は10%以上で、その中で国泰海通は統合の恩恵を受けて資産運用の成長が顕著で、増加率は64%に達している。

国泰海通の年次報告書は、資産運用事業がグループ全体の発展に積極的に関与し、証券資産運用の特色と優位性を十分に発揮し、FOF商品、公募の量化商品、企業財務の規模拡大を促進していると指摘している。投研のコア能力の構築を深化させ、商品マトリックスを改善し、特色商品は良好なパフォーマンスを示している。さらに、国家の「ダブルカーボン」目標や民生保障に貢献し、商品とサービスモデルの革新を強化し、多数のグリーンおよびカーボンニュートラルABS商品を成功裏に発行している。海外資産運用事業も商品ラインを充実させ、ファンドの相互認証商品に注力している。

招商証券の資産運用収入も21.72%増加した。年次報告書では、私募商品に対するカスタマイズサービス能力の構築に注力し、FOF商品や特色のある権益型商品の発行を強化し、カスタマイズ商品の種類をさらに豊富にしている。海外事業では、多様な商品体系の構築に焦点を当て、ETF商品の発行を重点的に推進し、投資者のクロスボーダー資産配分ニーズに応えている。

収入増加の分布を見ると、証券資産運用のマタイ効果は顕著であり、「強者がより強くなる」傾向が見られる。資産運用収入が10億元を超える8社のうち、7社が成長を実現している。一方、5億元未満の資産運用収入の12社のうち、10社はマイナス成長である。

ヘッド大手証券の華泰証券は、親会社基準で2025年の資産運用事業収入が56.64%減少したとし、東吴証券の非銀行金融業界アナリスト孫婷は、収入減少の主な原因はAssetmarkの売却によるとコメントしている。

華泰証券の資産運用子会社の観点から見ると、華泰証券資管は2025年に22.06億元の収益を上げ、純利益は11.42億元で、前年比29.8%増加した。増加の理由は、一つには投資資産運用事業が固定収益/固定収益+、権益、FOF、クロスボーダー事業などを重点的に推進し、管理規模を効果的に拡大したこと、もう一つには、投行資産運用事業が内外のリソースを深く掘り下げ、協調連動メカニズムを継続的に健全化し、優良資産を積極的に確保し、価格設定能力を向上させていること、特にABS事業と公募REITs事業を通じて事業の増加を図っている。

中小証券の中では、西南証券、東興証券、華林証券、首創証券、紅塔証券などの2025年の資産運用収入は20%以上の減少を示している。首創証券は2025年の資産運用収入が54.52%減少し、年次報告書では、債券市場の動向の影響で、資産運用商品の超過リターンが低下し、事業収入も後退したと述べている。

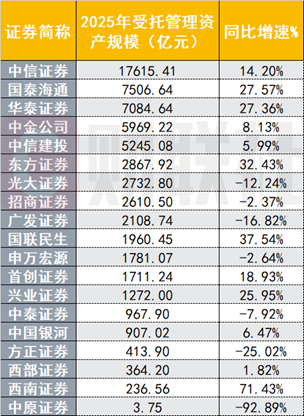

証券会社の委託管理資産規模は底堅く推移

資産管理規模については、19社の証券会社が2025年の委託管理資産規模と比較可能なデータを提供し、合計管理資産は6.33兆元で、前年比約12%増加した。

また、中証協が最新で発表した2025年の証券会社の経営状況分析報告によると、2025年末時点で証券会社の資産管理委託資産の純資産総額は10.21兆元で、前年比5.49%増加した。うち、集合資産運用と特定資産運用は増加の主力となり、それぞれ13.48%、14.49%増加した。特に、集合資産運用の規模比率(33.72%)は、単一の資産運用規模比率(32.84%)を初めて上回り、商品構造の最適化が進んでいる。非固定収益型の資産運用規模は約3.60兆元で、16%増加し、アクティブ運用の効果が徐々に現れている。

東吴証券の非銀行金融業界アナリスト孫婷は、資産運用規制の過渡期が終了し、証券会社の資産管理事業のチャネル排除がほぼ完了したことで、委託管理資産規模は底堅く推移していると指摘している。

図:上場証券会社2025年末の資産管理規模

(資料出典:Windデータ、財聯社整理)

構造的に見ると、国泰海通、華泰証券、東方証券、国聯民生、興業証券などは2025年に委託管理資産規模の増加が著しく、増速は約30%に達している。

国聯民生証券もまた、統合の恩恵を受けて2025年の委託資産管理規模は前年比37.54%増加した。年次報告書は、投資の確実性を追求し、投研の専門化と精緻化を深化させ、特色ある商品体系を構築し、固定収益、権益、多元配置、ABS事業の協調的発展を実現すると述べている。デジタル化プラットフォームの構築により、全面的にアクティブ運用能力と総合サービス効率を向上させ、資産管理規模の堅実な成長を促進し、中規模資産運用機関の地位に躍進している。

中小証券の中では、西南証券の2025年の委託管理資産規模は70%以上増加している。年次報告書は、資産管理が積極的に事業展開の最適化と協力エコシステムの拡大を推進し、管理規模は急速に拡大していると述べている。私募資産運用事業は、顧客志向を堅持し、投研能力の構築を強化し、多元化商品展開を積極的に推進し、純債券、固收+、権益、FOFなどの差別化戦略商品を展開し、異なるリスク許容度の顧客ニーズに効果的に対応している。

近年の証券資産運用のアクティブ化への転換過程において、多元的な展開と商品革新は業界の主流トレンドとなっている。上述の証券会社の年次報告書からも、証券資産運用の重要な展開方向にはFOF、ABS、クロスボーダー投資、国家戦略に応じたグリーン商品などが含まれ、純債投資以外の事業範囲を大きく拡大している。

また、証券資産運用の関係者は、公募牌照の取得はもはや唯一の成長ルートではなく、牌照が限られる中、多元的展開や厳選管理によって既存商品を強化し、競争力を高めることが可能だとも述べている。

2024年以来、証券資産運用の公募牌照申請の進展は遅れている。2025年末までに、公募牌照申請を待つ証券資産運用子会社はすべて申請を撤回している。

業界の今後の展望について、華泰証券は年次報告書で、「低金利・高変動」の市場環境下で、投資者に安定した長期リターンを提供することが業界の共通認識となっており、資産運用機関は資産運用サービスの本質に立ち返り、長期的で堅実な資産運用商品を革新し、住民の資産を適法なチャネルを通じて長期的に資本市場に配置させる必要があると指摘している。さらに、資金端と資産端の配置戦略の最適化、投研体系の強化、顧客サービス能力の深化、デジタル化運営の効率化、投資体験の改善を進め、内需拡大と資産増加の双方を促進していく方針だ。

(財聯社 楊斌)