AIに聞く・なぜ2026年に香港株IPOの「初値割れ(発行価格割れ)」率が大幅に上昇するのか?**財聯社(3月31日)電(記者 王晨)** ちょうど先週の月曜日、香港取引所の上場ホールでは鐘の音が響き渡り、4社が同日に上場の鐘を鳴らした。適正生物は寄り付きで120%超の大幅高となり、極視角の上昇率も一時100%を超えた。瀚天天成は時価総額が400億香港ドルを上回り、現場の熱気は再び市場関係者に「鐘の数が足りなくなりそうだ」と感嘆させた。一方で、香港取引所の門外には依然として約500社がIPOを待って行列を作っている。2026年の年初から始まったこの上場ラッシュは、驚くべきスピードで香港株市場の複数の記録を更新しており、第1四半期だけで累計30社超が無事に上場を果たした。総調達額は、わずか79日で1000億香港ドルの大台を突破した。しかし繁栄の裏には、ある一連の数字が思考を促している。3月30日までに、2026年の香港市場ではIPO新株38本が上場した。そのうち17本は発行価格を下回り、初値割れ率は44.74%に達した。2025年の香港株IPOの初値割れ率は27.6%だった。資金の動きも、極端な二極化が見られる。硬いテクノロジー(ハードテック)、AI、ニューエナジー企業が強く買われ、注目企業の智譜とMiniMaxが上場した後の時価総額は数倍に増加した。だが、伝統的な業種や申込みが不足した企業は冷え込む感覚を味わっている。月曜日に上場予定だった、356年の歴史を持つ「同仁堂医養」は、上場直前に申込み不足のためIPOをやむなく延期した。迫りくる解禁ラッシュもまた心配の種だ。予測によれば、2026年に香港株で約1.6万億香港ドルの時価総額を持つロックアップ株が解禁に直面し、そのうち9月単月だけでも5300億香港ドル超になる可能性がある。**初値割れ率が44.74%まで上昇**IPOの本数や調達規模がともに増えているのとは対照的なのが、新株の初値割れ率が大きく上がっている点だ。44.74%の初値割れ率をどう見るべきか?中信証券の調査によると、2025年の香港株IPOの初値割れ率は27.6%で、2018年以降の最低水準となった。初日リターンの中央値・平均はいずれも過去8年での高水準で、市場は一時「新規公開株(打新)が必ず儲かる」という相場を作り出した。華泰証券の調査では、2025年の香港株IPOの平均初日リターンは約40%で、初値割れ率は28%まで低下し、2018年以降の平均水準を明確に下回った。しかし2026年に入って、さらに昨年11月にまでさかのぼると、この流れは反転している。初値割れ率44.74%は、2025年通年の水準から大きく17ポイント上昇しており、新規株投資のリスクは顕著に引き上げられた。38本の新株の実績を見ると、その分岐の大きさには驚かされる。上昇率上位10本のうち、ソフトウェア・サービス、半導体、医薬バイオの業界が圧倒的に主導している。智譜、MiniMax、極視角などのAI企業が上昇率で先行しており、兆易創新、天数智芯などの半導体銘柄も50%超の上昇を得た。初値割れ側では、伝統的な製造、食品・飲料、有色金属、ハードウェア機器などの企業がひしめく。優楽賽は上場以来の収益率が64.55%急落し、紅星冷鏈、卓正医療、愛芯元智などの企業の下落率はいずれも30%超。牧原股份や東鵬飲料などの業界リーダーでさえ、初値割れの運命から逃れられなかった。細かく見ると、初値割れ企業には3つの共通点がある。1つ目は、業界の景況感が低めで、伝統的な消費、製造、物流などの領域には成長の想像余地が乏しく、資金の関心を得にくいこと。2つ目は、バリュエーションとファンダメンタルが乖離しており、一部の企業は発行時のPER(株価収益率)が業界平均を大きく上回り、上場後はバリュエーションが急速に理性的水準へ回帰すること。3つ目は、時価総額が小さく流動性が乏しいことで、小型株の受け皿(買い支え力)が弱く、少量の売りであっても株価が大きく下落しやすいことだ。注目すべきは、2025年に香港株IPOの価格設定メカニズムが改革され、初値割れ率を一時的に押し下げる効果があった点だ。改革後、10月末までに上場した28本の新株のうち、初値割れは2本だけで、初値割れ率は7.14%にまで低下していた。だが11月に入ると、市場環境の変化に加えて供給が急増し、初値割れ率は42.10%へ急速に戻った。**なぜ香港株IPOは「氷火両極(天地の差)」になるのか?**初値割れ率が高い背景には、複雑なマクロ環境と市場のミクロメカニズムが共同で作用していることがある。市場環境を見ると、2026年の第1四半期には、米ドルの流動性が引き締まったことが香港株市場に影響を与える重要な外部要因になった。複数の証券会社の研究見解では、米連邦準備制度(FRB)の利下げサイクルが終わり、利上げ観測が強まったことでドル高が進み、国際資本が香港株市場から流出して、全体の流動性に圧力がかかったという。これに加え、3月以降はハンセン指数とハンセンテック指数が乱高下しながら下向きに推移しており、投資家のリスク嗜好が低下したことで、新株の評価(バリュエーション)に対する許容度が明確に下がった。供給面では、IPO本数と調達規模の急増が、資金を直接的に大きく分散させた。3月末時点で年内に34社が上場し、調達総額は1000億香港ドルを突破。前年同期比の増加率は460%超だった。一方、待機企業は500社超で、供給は「噴出(井戸が噴き上がる)」のような状態だった。こうした背景のもと、複数の100億級IPOが同時に集中して発行され、「パルス(短い波)のように吸い上げる」効果が生まれ、大量の資金が一次市場にロックされる一方、二次市場の受け止め力は明確に不足した。発行面では、価格設定が高すぎることや期待の前倒し消費(織り込み過ぎ)が、初値割れの重要な誘因になっている。市場平均よりも顕著に高いPERで発行された一部新株は、上場後にバリュエーションが急速に回帰するため、株価はそれに伴い下がっていく。さらに、過度な上振れ募集(超過調達)が投資収益を希釈(薄める)し、大きめの発行済み株数が株価の上昇弾力性(ボラティリティの伸び)を抑え込む。規模を追うために価格設定が強気すぎるプロジェクトもあり、市場が実際にどれだけ受け止められるかを見落としている。そしてピーク後の下支え(護盤)メカニズムの面では、一部の新株は礎となる基石投資家の支援が欠けており、上場後に買い需要を支える力が不足する。売り圧がそのまま放出され、株価が安定しにくい。会社側では、業界の景況感の不均一さとファンダメンタルの分化が、初値割れリスクをさらに押し上げる。AIなどのハードテック領域は市場から強い注目を集める一方で、伝統的な製造や消費などの業界の新株は、成長性が弱く競争も激しいため、初値割れの「最も被害が大きい地域」になっている。**香港株IPOはどこへ向かうのか**香港でも同様に注目すべきなのは、香港証監会が最近、引き受け人(スポンサー/保守)への監督を継続的に厳格化し、デューデリジェンス(適切性評価)への要求を強めている点だ。この規制の引き締めが進むことで、引き受け機関や上場予定企業は価格設定や開示においてより慎重になり、見えないところで、市場の新株の質への感度を引き上げている。ただし、これは香港株IPOの目詰まり(堰塞湖)ではなく、良質な案件は依然として市場の資金の注目を集める。香港株IPOの価格設定メカニズム改革の効果がさらに深まるにつれて、市場の価格決定効率は向上すると期待される。流通株が小さめで流動性が分断されやすいといった問題は残るものの、資金が良質なハードテック企業に集中することで、香港株市場の「テクノロジー属性」と「価値の地質(価値の土台)」はより鮮明になるだろう。上場予定企業にとって、香港株市場はもはや「来る者を拒まない」資金調達の窓口ではなく、「優勝劣敗」の競争の舞台になっている。より深い変化は投資家の心理面で起きている。香港株の新株の高い初値割れ率が、投資家の「打新すれば必ず儲かる」という思考を打ち破り、資金は盲目的な追いかけ熱(ムード買い)から、より基本面を重視し、バリュエーションを見て、勝負する領域(セクター/トラック)を選ぶ方向へと動き始めている。(財聯社記者 王晨)

片面は上場ラッシュで、もう片面は高い公募割れ率に――香港株式の公開IPOは「氷火二重天」を経験している

AIに聞く・なぜ2026年に香港株IPOの「初値割れ(発行価格割れ)」率が大幅に上昇するのか?

財聯社(3月31日)電(記者 王晨) ちょうど先週の月曜日、香港取引所の上場ホールでは鐘の音が響き渡り、4社が同日に上場の鐘を鳴らした。適正生物は寄り付きで120%超の大幅高となり、極視角の上昇率も一時100%を超えた。瀚天天成は時価総額が400億香港ドルを上回り、現場の熱気は再び市場関係者に「鐘の数が足りなくなりそうだ」と感嘆させた。

一方で、香港取引所の門外には依然として約500社がIPOを待って行列を作っている。2026年の年初から始まったこの上場ラッシュは、驚くべきスピードで香港株市場の複数の記録を更新しており、第1四半期だけで累計30社超が無事に上場を果たした。総調達額は、わずか79日で1000億香港ドルの大台を突破した。

しかし繁栄の裏には、ある一連の数字が思考を促している。

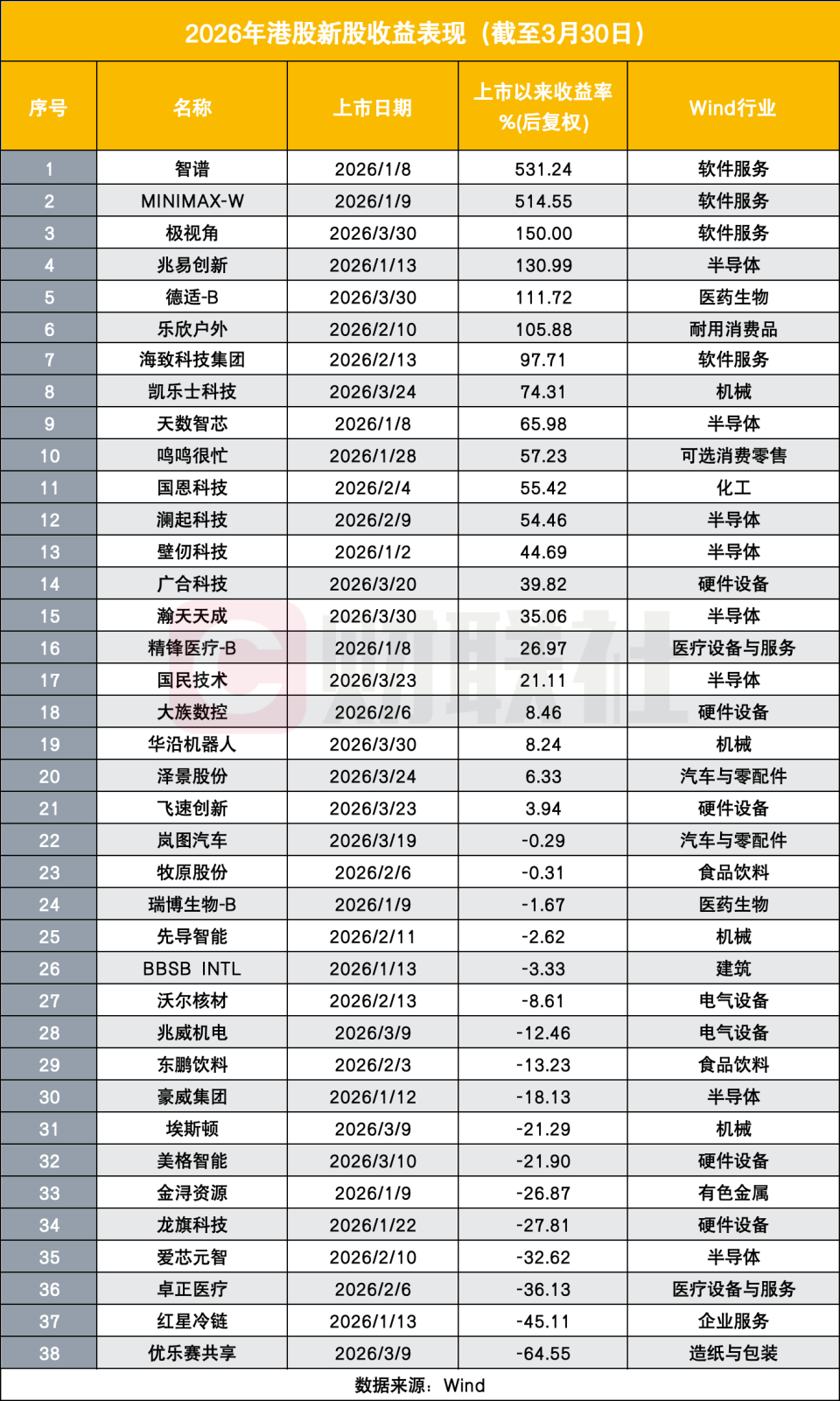

3月30日までに、2026年の香港市場ではIPO新株38本が上場した。そのうち17本は発行価格を下回り、初値割れ率は44.74%に達した。2025年の香港株IPOの初値割れ率は27.6%だった。

資金の動きも、極端な二極化が見られる。硬いテクノロジー(ハードテック)、AI、ニューエナジー企業が強く買われ、注目企業の智譜とMiniMaxが上場した後の時価総額は数倍に増加した。だが、伝統的な業種や申込みが不足した企業は冷え込む感覚を味わっている。月曜日に上場予定だった、356年の歴史を持つ「同仁堂医養」は、上場直前に申込み不足のためIPOをやむなく延期した。

迫りくる解禁ラッシュもまた心配の種だ。予測によれば、2026年に香港株で約1.6万億香港ドルの時価総額を持つロックアップ株が解禁に直面し、そのうち9月単月だけでも5300億香港ドル超になる可能性がある。

初値割れ率が44.74%まで上昇

IPOの本数や調達規模がともに増えているのとは対照的なのが、新株の初値割れ率が大きく上がっている点だ。44.74%の初値割れ率をどう見るべきか?

中信証券の調査によると、2025年の香港株IPOの初値割れ率は27.6%で、2018年以降の最低水準となった。初日リターンの中央値・平均はいずれも過去8年での高水準で、市場は一時「新規公開株(打新)が必ず儲かる」という相場を作り出した。華泰証券の調査では、2025年の香港株IPOの平均初日リターンは約40%で、初値割れ率は28%まで低下し、2018年以降の平均水準を明確に下回った。

しかし2026年に入って、さらに昨年11月にまでさかのぼると、この流れは反転している。初値割れ率44.74%は、2025年通年の水準から大きく17ポイント上昇しており、新規株投資のリスクは顕著に引き上げられた。

38本の新株の実績を見ると、その分岐の大きさには驚かされる。上昇率上位10本のうち、ソフトウェア・サービス、半導体、医薬バイオの業界が圧倒的に主導している。智譜、MiniMax、極視角などのAI企業が上昇率で先行しており、兆易創新、天数智芯などの半導体銘柄も50%超の上昇を得た。

初値割れ側では、伝統的な製造、食品・飲料、有色金属、ハードウェア機器などの企業がひしめく。優楽賽は上場以来の収益率が64.55%急落し、紅星冷鏈、卓正医療、愛芯元智などの企業の下落率はいずれも30%超。牧原股份や東鵬飲料などの業界リーダーでさえ、初値割れの運命から逃れられなかった。

細かく見ると、初値割れ企業には3つの共通点がある。1つ目は、業界の景況感が低めで、伝統的な消費、製造、物流などの領域には成長の想像余地が乏しく、資金の関心を得にくいこと。2つ目は、バリュエーションとファンダメンタルが乖離しており、一部の企業は発行時のPER(株価収益率)が業界平均を大きく上回り、上場後はバリュエーションが急速に理性的水準へ回帰すること。3つ目は、時価総額が小さく流動性が乏しいことで、小型株の受け皿(買い支え力)が弱く、少量の売りであっても株価が大きく下落しやすいことだ。

注目すべきは、2025年に香港株IPOの価格設定メカニズムが改革され、初値割れ率を一時的に押し下げる効果があった点だ。改革後、10月末までに上場した28本の新株のうち、初値割れは2本だけで、初値割れ率は7.14%にまで低下していた。だが11月に入ると、市場環境の変化に加えて供給が急増し、初値割れ率は42.10%へ急速に戻った。

なぜ香港株IPOは「氷火両極(天地の差)」になるのか?

初値割れ率が高い背景には、複雑なマクロ環境と市場のミクロメカニズムが共同で作用していることがある。

市場環境を見ると、2026年の第1四半期には、米ドルの流動性が引き締まったことが香港株市場に影響を与える重要な外部要因になった。複数の証券会社の研究見解では、米連邦準備制度(FRB)の利下げサイクルが終わり、利上げ観測が強まったことでドル高が進み、国際資本が香港株市場から流出して、全体の流動性に圧力がかかったという。これに加え、3月以降はハンセン指数とハンセンテック指数が乱高下しながら下向きに推移しており、投資家のリスク嗜好が低下したことで、新株の評価(バリュエーション)に対する許容度が明確に下がった。

供給面では、IPO本数と調達規模の急増が、資金を直接的に大きく分散させた。3月末時点で年内に34社が上場し、調達総額は1000億香港ドルを突破。前年同期比の増加率は460%超だった。一方、待機企業は500社超で、供給は「噴出(井戸が噴き上がる)」のような状態だった。こうした背景のもと、複数の100億級IPOが同時に集中して発行され、「パルス(短い波)のように吸い上げる」効果が生まれ、大量の資金が一次市場にロックされる一方、二次市場の受け止め力は明確に不足した。

発行面では、価格設定が高すぎることや期待の前倒し消費(織り込み過ぎ)が、初値割れの重要な誘因になっている。市場平均よりも顕著に高いPERで発行された一部新株は、上場後にバリュエーションが急速に回帰するため、株価はそれに伴い下がっていく。さらに、過度な上振れ募集(超過調達)が投資収益を希釈(薄める)し、大きめの発行済み株数が株価の上昇弾力性(ボラティリティの伸び)を抑え込む。規模を追うために価格設定が強気すぎるプロジェクトもあり、市場が実際にどれだけ受け止められるかを見落としている。そしてピーク後の下支え(護盤)メカニズムの面では、一部の新株は礎となる基石投資家の支援が欠けており、上場後に買い需要を支える力が不足する。売り圧がそのまま放出され、株価が安定しにくい。

会社側では、業界の景況感の不均一さとファンダメンタルの分化が、初値割れリスクをさらに押し上げる。AIなどのハードテック領域は市場から強い注目を集める一方で、伝統的な製造や消費などの業界の新株は、成長性が弱く競争も激しいため、初値割れの「最も被害が大きい地域」になっている。

香港株IPOはどこへ向かうのか

香港でも同様に注目すべきなのは、香港証監会が最近、引き受け人(スポンサー/保守)への監督を継続的に厳格化し、デューデリジェンス(適切性評価)への要求を強めている点だ。この規制の引き締めが進むことで、引き受け機関や上場予定企業は価格設定や開示においてより慎重になり、見えないところで、市場の新株の質への感度を引き上げている。ただし、これは香港株IPOの目詰まり(堰塞湖)ではなく、良質な案件は依然として市場の資金の注目を集める。

香港株IPOの価格設定メカニズム改革の効果がさらに深まるにつれて、市場の価格決定効率は向上すると期待される。流通株が小さめで流動性が分断されやすいといった問題は残るものの、資金が良質なハードテック企業に集中することで、香港株市場の「テクノロジー属性」と「価値の地質(価値の土台)」はより鮮明になるだろう。

上場予定企業にとって、香港株市場はもはや「来る者を拒まない」資金調達の窓口ではなく、「優勝劣敗」の競争の舞台になっている。より深い変化は投資家の心理面で起きている。香港株の新株の高い初値割れ率が、投資家の「打新すれば必ず儲かる」という思考を打ち破り、資金は盲目的な追いかけ熱(ムード買い)から、より基本面を重視し、バリュエーションを見て、勝負する領域(セクター/トラック)を選ぶ方向へと動き始めている。

(財聯社記者 王晨)