ウォール街のコンセンサスは、再び現実から大幅に遅れています。追風トレードデスクによると、モルガン・スタンレーの最新のチャネル調査では、ハードディスクドライブ(HDD)市場の需要と価格が前例のない強化局面に入っており、供給不足は2028暦年(CY28)まで続く見通しです。これを踏まえ、M Sはシーゲイト(STX)とウエスタンデジタル(WDC)について「増持(Overweight)」の評価を再確認し、シーゲイトをウエスタンデジタルから入れ替えて「首選(Top Pick)」に格上げしました。M Sはシーゲイトの目標株価を468ドルから582ドルへ大幅に引き上げ(強気シナリオでは796ドルまで)、ウエスタンデジタルの目標株価を369ドルから380ドルへ引き上げました(強気シナリオでは519ドルまで)。市場は現在、AIおよびクラウドのデータセンター支出におけるHDDデュオポリ(寡占2社)のレバレッジ効果を深刻に過小評価しています。M Sは、これら2銘柄の現在の取引価格は、2027暦年(CY27)予想の1株利益(EPS)に対してわずか13-14倍である一方、M SのCY27/28のEPS予想はウォール街コンセンサスを25%-50%上回っており、粗利率の予想はコンセンサスより400-500ベーシスポイント(最大で700ベーシスポイント)上です。HAMRなどの高容量技術が加速してコストダウンし、かつ予想を大きく上回る価格決定力を獲得するにつれ、シーゲイトとウエスタンデジタルは粗利率が中高50%のレンジに踏み込む「ゴールデン・ウィンドウ」を迎えています。戦術的には、シーゲイトは現在バリュエーションのディスカウントがあり、かつ粗利率の拡張スピードがより速いため、M Sは投資家に対し首選の対象をシーゲイトへ切り替えることを推奨しています。「より強く、より長く」のHDDサイクル:需給の不均衡は2029年まで続く---------------------------M Sの「より強く、より長く(Stronger for Longer)」というロジックは変わっておらず、むしろ強化されつつあります。調査によれば、HDD業界の1台あたりの生産量は、低〜中の一桁台(LSD-MSD%)に収まる超過成長が見込まれる一方で、業界のエクサバイト(EB)不足はCY26で依然として200EB(市場の10%)に達し、CY27では250EBに近づきます。この強い需要は、クラウドのワークロードが継続的に移行していることと、AIの広範な採用(データ生成を加速)によるものです。現在、HDDは世界のクラウドデータの約80%を保存しています。保守的な前提のもとで(クラウドEB需要の年成長率30%、eSSDが毎年2ポイント分のシェアを奪取、そしてHDDサプライヤーが新たなグリーン領域の生産能力を増やさないことを堅持)、M SはHDDの需給が平衡に達するのは2029暦年(CY29)までかかると見込んでおり、これは従来予想よりもさらに12カ月遅いことになります。価格決定力とコストダウンを両輪で:粗利率はウォール街の予想を大幅に上回る----------------------これはM Sモデルの中で最も破壊的な発見です。HDDサプライヤーが主要な超大規模クラウド顧客と、2027/2028年の調達オーダーについて交渉しており、価格は約20ドル/TB(または0.02ドル/GB)に近い水準になっています。この価格は、M Sの現在のベースライン仮定である13-15ドル/TBを30%以上上回り、さらには同社の強気時のバリュエーション仮定でも約20%上回っています。コスト面では、2社のサプライヤーがC2H26から40TB+の大容量ドライブへの転換を開始するにつれて、今後約6四半期の間に、1EBあたりのコストが加速的に低下します。この「1GB価格とコストの間のギャップが拡大し続ける」ことが、シーゲイトとウエスタンデジタルの粗利率を、CY27に入った時点で中高50%のレンジへ押し上げます。M Sの最新の粗利率予想は、CY27に入る前でウォール街コンセンサスより400-500ベーシスポイント高いです。戦術的なポジション入替:なぜ首選(Top Pick)をウエスタンデジタルからシーゲイトへ?--------------------------------M Sは依然としてウエスタンデジタルを非常に強く見ていますが、以下の4つの中核的な理由から、M Sは直近の相対的な選好と「首選」銘柄をシーゲイトへ切り替えました:2. **触媒の実現**:以前ウエスタンデジタルを見ていた重要な触媒(シーゲイトとのバリュエーション格差の縮小、SNDK株の活用によるデレバレッジ化)は、前四半期において実現しました。 4. **バリュエーションのディスカウント**:シーゲイトの現在の株価収益率(P/E)は、ウエスタンデジタルより1倍超低く、M Sでは両者のバリュエーションは同水準であるべきだと考えています。 6. **粗利率の拡張がより速い**:ボトムアップでの各TBコスト分析では、強力なHAMR製品ポートフォリオへの転換により、今後12カ月でシーゲイトの粗利率拡張ペースはウエスタンデジタルよりわずかに速い(約50ベーシスポイント速い)と示されています。 8. **EPSと目標株価の上昇余地がより大きい**:M Sのシーゲイトの今後12カ月のEPS見通しと目標株価は、相対的に上振れ余地が大きいです。さらに、シーゲイトは転換社債をより早く償還する見込みであり、それによって株式の希薄化を減らせます。 深刻に過小評価されているAIデータセンターのコア・アセット----------------M Sは、これは延長されたサイクル(つまり2027年が天井ではない)であるため、シーゲイトとウエスタンデジタルに対し18倍のベースとなるターゲットPERを維持すると考えています。ラッセル3000指数(時価総額が50億ドル超)の中で、2028年までにEPSの年成長率が40%超、かつ粗利率が45%超となる企業は約20社しかなく、その中にシーゲイトとウエスタンデジタルが含まれています。さらに、フリー・キャッシュ・フロー(FCF)利益率が30%超で、かつFCFの75%以上を株主に還元する企業を絞り込むと、残るのはシーゲイトとウエスタンデジタルのみです。メモリ市場と比べると、HDD市場はより優れた構造です。プレイヤーは3社のみ(最初の2社が市場の90%を支配)、中国の競合相手はなし、データセンターの売上エクスポージャーは80%+に達し、新たなグリーン領域の生産能力もありません。2026年のシーゲイトとウエスタンデジタルの総資本支出(Capex)は合計で約10億ドルに近く、世界の上位5大メモリプレイヤーの900億ドル超の支出を大きく下回っています。~~~~~~~~~~~~~~~~~~~~~~~~以上の素晴らしい内容は、追風トレードデスクによるものです。より詳しい解説(リアルタイム解説、一線のリサーチなどを含む)については、【**追風トレードデスク▪年度メンバー**】にご加入ください。リスク提示および免責条項 市場にはリスクがあり、投資には注意が必要です。この記事は個人向けの投資助言を構成せず、また個々のユーザーの特別な投資目標、財務状況、または必要性を考慮していません。ユーザーは、この記事中のいかなる意見、見解、結論が自分の特定状況に適合するかどうかを検討してください。これに基づいて投資する場合、責任は利用者自身にあります。

共識は現実に大きく遅れています!モルガン・スタンレー:機械式ハードドライブの二大寡占は過小評価されており、供給ギャップは2029年まで続く可能性があり、粗利率は中高50%の範囲に入る見込みです

ウォール街のコンセンサスは、再び現実から大幅に遅れています。

追風トレードデスクによると、モルガン・スタンレーの最新のチャネル調査では、ハードディスクドライブ(HDD)市場の需要と価格が前例のない強化局面に入っており、供給不足は2028暦年(CY28)まで続く見通しです。

これを踏まえ、M Sはシーゲイト(STX)とウエスタンデジタル(WDC)について「増持(Overweight)」の評価を再確認し、シーゲイトをウエスタンデジタルから入れ替えて「首選(Top Pick)」に格上げしました。M Sはシーゲイトの目標株価を468ドルから582ドルへ大幅に引き上げ(強気シナリオでは796ドルまで)、ウエスタンデジタルの目標株価を369ドルから380ドルへ引き上げました(強気シナリオでは519ドルまで)。

市場は現在、AIおよびクラウドのデータセンター支出におけるHDDデュオポリ(寡占2社)のレバレッジ効果を深刻に過小評価しています。M Sは、これら2銘柄の現在の取引価格は、2027暦年(CY27)予想の1株利益(EPS)に対してわずか13-14倍である一方、M SのCY27/28のEPS予想はウォール街コンセンサスを25%-50%上回っており、粗利率の予想はコンセンサスより400-500ベーシスポイント(最大で700ベーシスポイント)上です。HAMRなどの高容量技術が加速してコストダウンし、かつ予想を大きく上回る価格決定力を獲得するにつれ、シーゲイトとウエスタンデジタルは粗利率が中高50%のレンジに踏み込む「ゴールデン・ウィンドウ」を迎えています。戦術的には、シーゲイトは現在バリュエーションのディスカウントがあり、かつ粗利率の拡張スピードがより速いため、M Sは投資家に対し首選の対象をシーゲイトへ切り替えることを推奨しています。

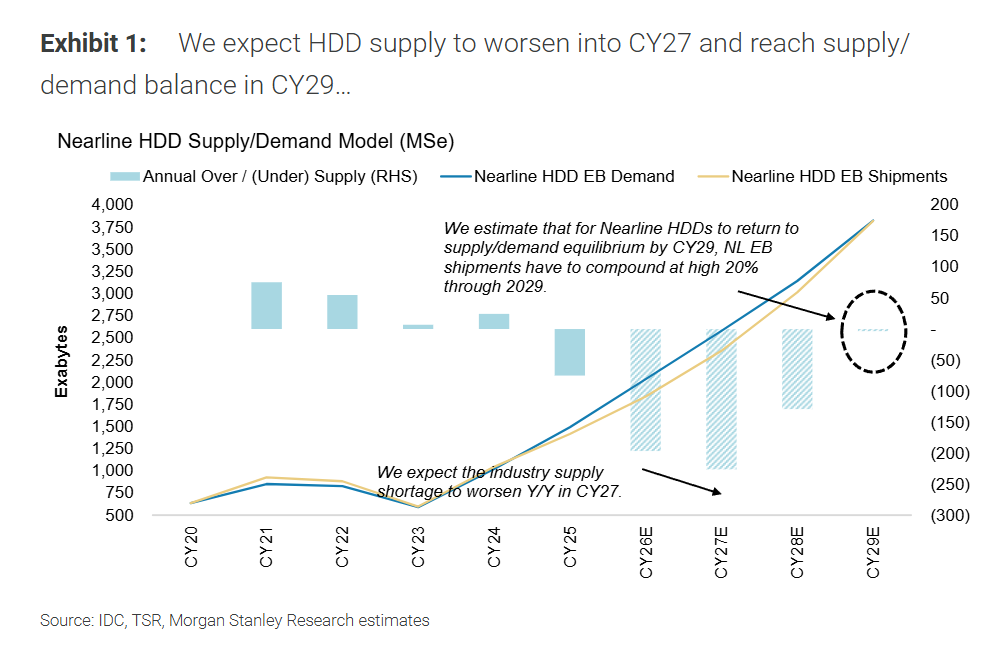

「より強く、より長く」のHDDサイクル:需給の不均衡は2029年まで続く

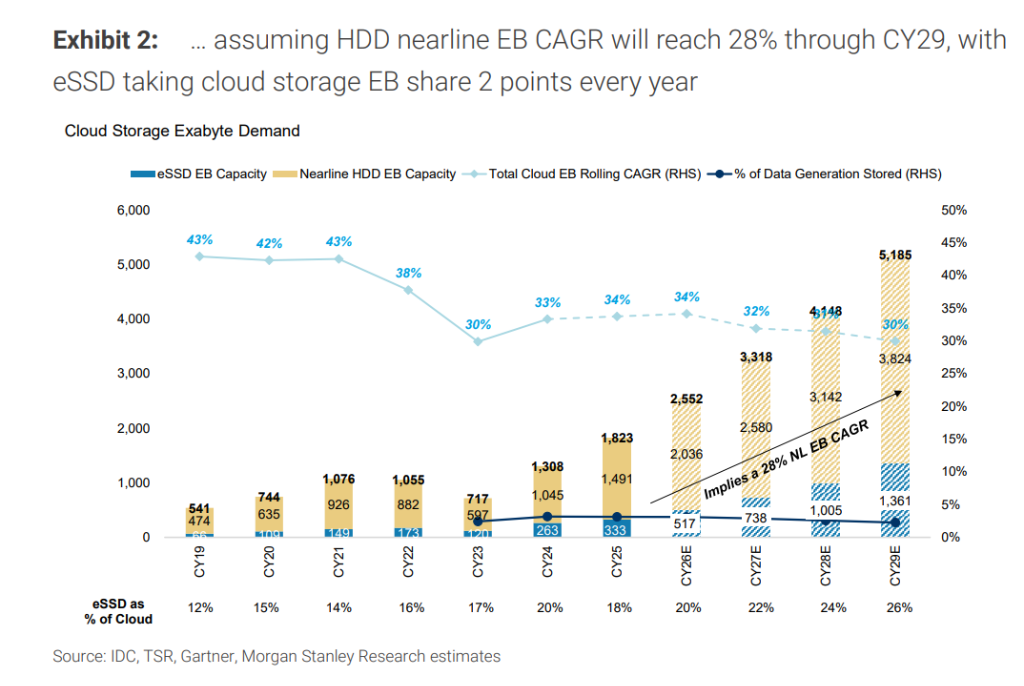

M Sの「より強く、より長く(Stronger for Longer)」というロジックは変わっておらず、むしろ強化されつつあります。調査によれば、HDD業界の1台あたりの生産量は、低〜中の一桁台(LSD-MSD%)に収まる超過成長が見込まれる一方で、業界のエクサバイト(EB)不足はCY26で依然として200EB(市場の10%)に達し、CY27では250EBに近づきます。

この強い需要は、クラウドのワークロードが継続的に移行していることと、AIの広範な採用(データ生成を加速)によるものです。

現在、HDDは世界のクラウドデータの約80%を保存しています。保守的な前提のもとで(クラウドEB需要の年成長率30%、eSSDが毎年2ポイント分のシェアを奪取、そしてHDDサプライヤーが新たなグリーン領域の生産能力を増やさないことを堅持)、M SはHDDの需給が平衡に達するのは2029暦年(CY29)までかかると見込んでおり、これは従来予想よりもさらに12カ月遅いことになります。

価格決定力とコストダウンを両輪で:粗利率はウォール街の予想を大幅に上回る

これはM Sモデルの中で最も破壊的な発見です。HDDサプライヤーが主要な超大規模クラウド顧客と、2027/2028年の調達オーダーについて交渉しており、価格は約20ドル/TB(または0.02ドル/GB)に近い水準になっています。この価格は、M Sの現在のベースライン仮定である13-15ドル/TBを30%以上上回り、さらには同社の強気時のバリュエーション仮定でも約20%上回っています。

コスト面では、2社のサプライヤーがC2H26から40TB+の大容量ドライブへの転換を開始するにつれて、今後約6四半期の間に、1EBあたりのコストが加速的に低下します。この「1GB価格とコストの間のギャップが拡大し続ける」ことが、シーゲイトとウエスタンデジタルの粗利率を、CY27に入った時点で中高50%のレンジへ押し上げます。M Sの最新の粗利率予想は、CY27に入る前でウォール街コンセンサスより400-500ベーシスポイント高いです。

戦術的なポジション入替:なぜ首選(Top Pick)をウエスタンデジタルからシーゲイトへ?

M Sは依然としてウエスタンデジタルを非常に強く見ていますが、以下の4つの中核的な理由から、M Sは直近の相対的な選好と「首選」銘柄をシーゲイトへ切り替えました:

触媒の実現:以前ウエスタンデジタルを見ていた重要な触媒(シーゲイトとのバリュエーション格差の縮小、SNDK株の活用によるデレバレッジ化)は、前四半期において実現しました。

バリュエーションのディスカウント:シーゲイトの現在の株価収益率(P/E)は、ウエスタンデジタルより1倍超低く、M Sでは両者のバリュエーションは同水準であるべきだと考えています。

粗利率の拡張がより速い:ボトムアップでの各TBコスト分析では、強力なHAMR製品ポートフォリオへの転換により、今後12カ月でシーゲイトの粗利率拡張ペースはウエスタンデジタルよりわずかに速い(約50ベーシスポイント速い)と示されています。

EPSと目標株価の上昇余地がより大きい:M Sのシーゲイトの今後12カ月のEPS見通しと目標株価は、相対的に上振れ余地が大きいです。さらに、シーゲイトは転換社債をより早く償還する見込みであり、それによって株式の希薄化を減らせます。

深刻に過小評価されているAIデータセンターのコア・アセット

M Sは、これは延長されたサイクル(つまり2027年が天井ではない)であるため、シーゲイトとウエスタンデジタルに対し18倍のベースとなるターゲットPERを維持すると考えています。

ラッセル3000指数(時価総額が50億ドル超)の中で、2028年までにEPSの年成長率が40%超、かつ粗利率が45%超となる企業は約20社しかなく、その中にシーゲイトとウエスタンデジタルが含まれています。さらに、フリー・キャッシュ・フロー(FCF)利益率が30%超で、かつFCFの75%以上を株主に還元する企業を絞り込むと、残るのはシーゲイトとウエスタンデジタルのみです。

メモリ市場と比べると、HDD市場はより優れた構造です。プレイヤーは3社のみ(最初の2社が市場の90%を支配)、中国の競合相手はなし、データセンターの売上エクスポージャーは80%+に達し、新たなグリーン領域の生産能力もありません。2026年のシーゲイトとウエスタンデジタルの総資本支出(Capex)は合計で約10億ドルに近く、世界の上位5大メモリプレイヤーの900億ドル超の支出を大きく下回っています。