短期取引の新ルールは本日(4月7日)から施行されます。 中国証券監督管理委員会(CSRC)は今年3月6日に「短期取引の規制に関するいくつかの規定」を公表しており、要点は2つです。 一つ目は、保有比率が5%以上の大株主および取締役・監査役・上級管理職(すなわち董事、監事、高級管理職)の短期取引に関する監督の枠組みを明確化したことです。主な目的は、内部者が情報の優位性を利用して短期取引で利益を得ることを防ぎ、市場の公平を維持することにあります。 二つ目は、目的として、中長期の資金の市場参加を促すことです。 ただし、この新ルールは公表から正式施行までの間に、誤った情報が広まり、市場におけるA株の振れによるボラティリティも加わって、量的取引に関する小論文が市場の主役になりました。その中でも、「高頻度の量化を低頻度化」「取引所の専用データセンター托管(トレーディングセンター)のチャネルの特権平等化」についての拡散が最も広範囲でした。 **高頻度量化の認定を15回/秒に引き下げ? 量化プライベートファンドが否定:デマ** 市場で流れたうわさでは、短期取引の新ルールが言い伝えの誤りによって量化の新ルールになってしまったとされています。この小論文では「周波数制限、速度低下、特権の撤廃、強い透過性、抜け穴の封鎖により、高頻度量化が市場を再形成することを直接制約し、市場の公平を取り戻す」と述べています。さらに、小論文では、量化の新ルールにより高頻度の認定が「申告+撤回≧300回/秒」から「≧15回/秒」へと引き下げられ、ハードルが20倍低下するとしています。 「高頻度のプログラム取引の申告頻度が15回/秒に圧縮された」という小論文が出ると、有証券会社の分析担当者は直ちに「各グループで回っていて、ちょっと人生を疑いたくなった」と発言しました。さらには、公開基金の運用担当者でさえ、量化の低頻度化が市場に衝撃を与えることを懸念しています。 財聯社の記者が複数の量化プライベートファンドに照会したところ、上記の要請は受けていないことが分かりました。 また別の証券会社の分析担当者は、今回の短期取引の新ルールが規制するのは、保有比率5%以上の株主、またはその他の役員であって、買い入れ後6か月以内の売却/売却後6か月以内の買い入れという取引行為であり、一般の投資家とは関係が薄く、高頻度量化とも関係がないと述べました。 「論理的に見ても、小論文はまったく根拠のない話で、高頻度取引の新ルールの300回/秒は2025年にようやく導入されたものです。今年4月に短期取引の新ルールが再度導入されたとしても、必要な調整があれば前年の高頻度取引の新ルールを同時に廃止すべきですが、現時点では廃止されていません。」と上記の証券会社の分析担当者は述べています。 高頻度量化の規制の経緯を振り返ると、国内における量的取引の発展は、市場の流動性を有効に高める一方で、高頻度量化は取引の不公平などの問題も引き起こしており、これに対する関連規制の整備も議題に上がっていました。2024年6月7日には、プログラム取引の新ルールが市場に向けて意見募集され、2025年4月3日に正式に打ち出されました。同年7月7日には、「プログラム取引管理の実施細則」が正式施行され、高頻度取引の差別化課金がまもなく導入され、プログラム取引の報告、取引行為、情報システムなどの管理がさらに整備されました。 その中で、監督が高頻度取引の認定基準としているのは以下です。 1、1秒あたりの申告/撤回が≧300回、または1日あたりが≧2万回; 2、上海・深セン・北証取引所は調整可能な基準を設け、差別化管理を実施できる。 すでに2025年には、市場に「新ルールにおける高頻度取引の頻度は、毎秒299回から30回へ引き下げられる」といううわさがありました。当時、複数の量化プライベートファンドは、そのうわさは事実ではなく、現行の監督基準は調整されていないと述べていました。 財聯社はさらに調査し、このうわさが再び持ち上がったのは、経済評論作家の皮海洲による提案に起因する可能性があることが分かりました。今年3月の全国両会(両会)後、皮海洲は投稿で、過度な投機を抑制し、高頻度量化取引に対する規制をさらに厳格化するよう呼びかけました。 その中で、彼は、国際市場で成熟したやり方を参照し、量化取引を厳格に規制するのはどうかと提案しています。例えば、高頻度量化取引の認定基準を現状の「毎秒≧300回または1日≧2万回」から「毎秒≧15回」へ引き下げること。そして、「ごまかし(幌骗)」を明確に禁止し、各注文(報単)は最低でも50マイクロ秒以上の時間を保持することを定め、極端な一瞬の撤回を防ぐことです。 小論文の内容を見ると、複数のデータが上記の提案と一致しています。 **取引所の専用データセンター托管を清退? 進行中だが、短期取引の新ルールとの関係はあまりない** 短期取引の新ルールに伴い、もう一つの小論文は「取引の平等(トレーディングの平等)」をめぐって、つまり取引所の専用データセンター托管を清退し、機関と個人投資家のスピードを引き揃えることを直接指摘しています。 この伝言は2025年11月にはすでに情報が出ており、最も多い説明は、取引所が証券会社に対してデータセンター(取引所の機房)を取引所から移転するよう求めており、さらに、単一機関が証券会社の席(席位)を専用チャネルとして賃借することを指して、その結果生じる取引の不公平をもたらすというものです。 関係者によると、2025年末にはすでに証券会社が関連通知を受け取り、証券会社の1つのゲートウェイには10以上の顧客に対応させ、単一顧客が取引速度で優位になる状況を減らすよう求められていました。 これまで、証券会社が「迂回して先回り(绕道抢跑)」により気配値(行情)接続を行う現象は少なくありませんでした。プライベートファンドなどの機関投資家が遅延(レイテンシー)に対して極限まで追求する状況に直面して、中には公平取引に反し、強い「先回り」の欲望を持つ証券会社もありました。彼らはしばしば、サプライヤーの協力(前置された気配値解析技術の提供)によって、取引所が求める気配値ゲートウェイの画面(界面)を迂回し、事前に気配値を取得することで、業務拡張を最大化していました。 監督当局は何度も厳しく注意し、取引所も証券会社の取引所サービスへの接続について複数の文書を公表し、全面的に規範化してきましたが、ただし一部の「先回り」行為を完全に排除することはできません。 加えて、財聯社の記者によれば、最近、ある証券会社が取引所から「ホスト(メインサーバ)取引托管管理措置の調整に関する通知」を受け取っており、投資家の適法な権益を保護し、証券市場の安全かつ安定した運営を維持するため、ホストの取引托管についての関連是正(整改)を行う必要があり、例えば10Mの広域網(広域網)の介入(介入)だけを提供する等が求められており、今年上半期までに是正を完了する必要があるとのことです。 また、市場関係者の中には、取引の公平を推進するための監督は継続しているが、これは現在施行されている短期取引の新ルールとは関係があまりないと指摘する人もいます。 **短期取引の新ルールの重点は4つ** 新ルールそのものに立ち返ると、核心的な目的は、内部者が情報の優位性を利用して短期取引で利益を得ることを防ぎ、市場の公平を維持することです。 主な内容は以下を含みます。 一つ目は、適用主体と証券の範囲を明確にすることです。買い入れ・売却の時点で大株主および取締役・監査役・上級管理職としての身分を有し、かつ買い入れ時点ではその身分を有しないが、売却時点では有するというケースを制度管理の対象にし、短期取引の制度を遵守することを求めています。対象となる証券の範囲は、株式および預託証券(存托凭证)、転換可能な会社社債(以下、可交债)、転換社債(可转债)など、その他の株式(持分)性質を持つ証券を含むと明確にしています。 二つ目は、保有と取引の時点の認定・算定の基準を明確にすることです。売買の時点は証券の名義(所有権)移転登記日と規定しています。大株主の保有比率は、同一の上場・店頭(挂牌)会社が国内外で発行した株式を合算して計算し、海外投資家が異なるチャネルで保有する証券の数量は合算して計算する等です。 三つ目は、13種類の免除が適用される状況を明確にすることです。「中華人民共和国証券法」の授権と監督実務を踏まえ、優先株の転換、ETFの引受(認購)と申込・買戻し(申赎)、株式報酬に関する授与・登録・権利行使、司法による強制執行、マーケットメイク取引、詐欺的発行を理由とする回買い(回购)の命令など、13種類の免除情況を明確化し、市場の発展と監督の必要性を支えます。同時に、情報の優位性を利用して不法な利益を得るなど、関連情況が不法な利益の取得に関わる場合は免除しないと規定しています。 四つ目は、専門機関が管理し、製品またはポートフォリオごとに証券口座を個別に開設する情況について、製品またはポートフォリオの1つずつのコード通口座(一码通账户)ごとに保有を別々に算定することです。これには、内外資の公募基金、全国社会保障基金、基礎的老齢保険基金、年金基金、保険資金、証券・先物のファンド運用業者が管理する集合型プライベートファンド、監督の要件を満たすプライベート証券投資ファンド等が含まれ、取引の便を図り、対外開放と中長期資金の市場参加を促進します。同時に、上記の製品またはポートフォリオが独立した規範的運営を実現できない場合、あるいは利益相反、違法・不当な規律違反等の状況がある場合は、個別に算定しないと明確にしています。(出所:財聯社)

短期取引の新規則が本日施行される。高頻度量化の定義は「15回/秒に減少」—小さな文章が拡散中。真実はこれだ。

短期取引の新ルールは本日(4月7日)から施行されます。

中国証券監督管理委員会(CSRC)は今年3月6日に「短期取引の規制に関するいくつかの規定」を公表しており、要点は2つです。

一つ目は、保有比率が5%以上の大株主および取締役・監査役・上級管理職(すなわち董事、監事、高級管理職)の短期取引に関する監督の枠組みを明確化したことです。主な目的は、内部者が情報の優位性を利用して短期取引で利益を得ることを防ぎ、市場の公平を維持することにあります。

二つ目は、目的として、中長期の資金の市場参加を促すことです。

ただし、この新ルールは公表から正式施行までの間に、誤った情報が広まり、市場におけるA株の振れによるボラティリティも加わって、量的取引に関する小論文が市場の主役になりました。その中でも、「高頻度の量化を低頻度化」「取引所の専用データセンター托管(トレーディングセンター)のチャネルの特権平等化」についての拡散が最も広範囲でした。

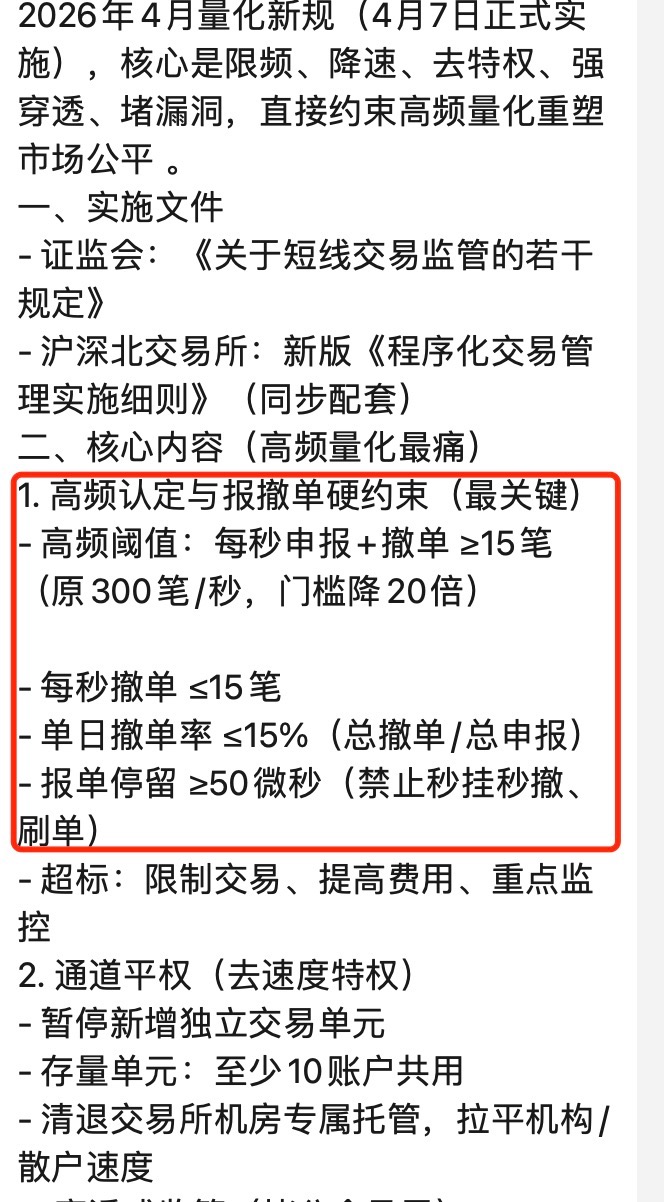

高頻度量化の認定を15回/秒に引き下げ? 量化プライベートファンドが否定:デマ

市場で流れたうわさでは、短期取引の新ルールが言い伝えの誤りによって量化の新ルールになってしまったとされています。この小論文では「周波数制限、速度低下、特権の撤廃、強い透過性、抜け穴の封鎖により、高頻度量化が市場を再形成することを直接制約し、市場の公平を取り戻す」と述べています。さらに、小論文では、量化の新ルールにより高頻度の認定が「申告+撤回≧300回/秒」から「≧15回/秒」へと引き下げられ、ハードルが20倍低下するとしています。

「高頻度のプログラム取引の申告頻度が15回/秒に圧縮された」という小論文が出ると、有証券会社の分析担当者は直ちに「各グループで回っていて、ちょっと人生を疑いたくなった」と発言しました。さらには、公開基金の運用担当者でさえ、量化の低頻度化が市場に衝撃を与えることを懸念しています。

財聯社の記者が複数の量化プライベートファンドに照会したところ、上記の要請は受けていないことが分かりました。

また別の証券会社の分析担当者は、今回の短期取引の新ルールが規制するのは、保有比率5%以上の株主、またはその他の役員であって、買い入れ後6か月以内の売却/売却後6か月以内の買い入れという取引行為であり、一般の投資家とは関係が薄く、高頻度量化とも関係がないと述べました。

「論理的に見ても、小論文はまったく根拠のない話で、高頻度取引の新ルールの300回/秒は2025年にようやく導入されたものです。今年4月に短期取引の新ルールが再度導入されたとしても、必要な調整があれば前年の高頻度取引の新ルールを同時に廃止すべきですが、現時点では廃止されていません。」と上記の証券会社の分析担当者は述べています。

高頻度量化の規制の経緯を振り返ると、国内における量的取引の発展は、市場の流動性を有効に高める一方で、高頻度量化は取引の不公平などの問題も引き起こしており、これに対する関連規制の整備も議題に上がっていました。2024年6月7日には、プログラム取引の新ルールが市場に向けて意見募集され、2025年4月3日に正式に打ち出されました。同年7月7日には、「プログラム取引管理の実施細則」が正式施行され、高頻度取引の差別化課金がまもなく導入され、プログラム取引の報告、取引行為、情報システムなどの管理がさらに整備されました。

その中で、監督が高頻度取引の認定基準としているのは以下です。

1、1秒あたりの申告/撤回が≧300回、または1日あたりが≧2万回;

2、上海・深セン・北証取引所は調整可能な基準を設け、差別化管理を実施できる。

すでに2025年には、市場に「新ルールにおける高頻度取引の頻度は、毎秒299回から30回へ引き下げられる」といううわさがありました。当時、複数の量化プライベートファンドは、そのうわさは事実ではなく、現行の監督基準は調整されていないと述べていました。

財聯社はさらに調査し、このうわさが再び持ち上がったのは、経済評論作家の皮海洲による提案に起因する可能性があることが分かりました。今年3月の全国両会(両会)後、皮海洲は投稿で、過度な投機を抑制し、高頻度量化取引に対する規制をさらに厳格化するよう呼びかけました。

その中で、彼は、国際市場で成熟したやり方を参照し、量化取引を厳格に規制するのはどうかと提案しています。例えば、高頻度量化取引の認定基準を現状の「毎秒≧300回または1日≧2万回」から「毎秒≧15回」へ引き下げること。そして、「ごまかし(幌骗)」を明確に禁止し、各注文(報単)は最低でも50マイクロ秒以上の時間を保持することを定め、極端な一瞬の撤回を防ぐことです。

小論文の内容を見ると、複数のデータが上記の提案と一致しています。

取引所の専用データセンター托管を清退? 進行中だが、短期取引の新ルールとの関係はあまりない

短期取引の新ルールに伴い、もう一つの小論文は「取引の平等(トレーディングの平等)」をめぐって、つまり取引所の専用データセンター托管を清退し、機関と個人投資家のスピードを引き揃えることを直接指摘しています。

この伝言は2025年11月にはすでに情報が出ており、最も多い説明は、取引所が証券会社に対してデータセンター(取引所の機房)を取引所から移転するよう求めており、さらに、単一機関が証券会社の席(席位)を専用チャネルとして賃借することを指して、その結果生じる取引の不公平をもたらすというものです。

関係者によると、2025年末にはすでに証券会社が関連通知を受け取り、証券会社の1つのゲートウェイには10以上の顧客に対応させ、単一顧客が取引速度で優位になる状況を減らすよう求められていました。

これまで、証券会社が「迂回して先回り(绕道抢跑)」により気配値(行情)接続を行う現象は少なくありませんでした。プライベートファンドなどの機関投資家が遅延(レイテンシー)に対して極限まで追求する状況に直面して、中には公平取引に反し、強い「先回り」の欲望を持つ証券会社もありました。彼らはしばしば、サプライヤーの協力(前置された気配値解析技術の提供)によって、取引所が求める気配値ゲートウェイの画面(界面)を迂回し、事前に気配値を取得することで、業務拡張を最大化していました。

監督当局は何度も厳しく注意し、取引所も証券会社の取引所サービスへの接続について複数の文書を公表し、全面的に規範化してきましたが、ただし一部の「先回り」行為を完全に排除することはできません。

加えて、財聯社の記者によれば、最近、ある証券会社が取引所から「ホスト(メインサーバ)取引托管管理措置の調整に関する通知」を受け取っており、投資家の適法な権益を保護し、証券市場の安全かつ安定した運営を維持するため、ホストの取引托管についての関連是正(整改)を行う必要があり、例えば10Mの広域網(広域網)の介入(介入)だけを提供する等が求められており、今年上半期までに是正を完了する必要があるとのことです。

また、市場関係者の中には、取引の公平を推進するための監督は継続しているが、これは現在施行されている短期取引の新ルールとは関係があまりないと指摘する人もいます。

短期取引の新ルールの重点は4つ

新ルールそのものに立ち返ると、核心的な目的は、内部者が情報の優位性を利用して短期取引で利益を得ることを防ぎ、市場の公平を維持することです。

主な内容は以下を含みます。

一つ目は、適用主体と証券の範囲を明確にすることです。買い入れ・売却の時点で大株主および取締役・監査役・上級管理職としての身分を有し、かつ買い入れ時点ではその身分を有しないが、売却時点では有するというケースを制度管理の対象にし、短期取引の制度を遵守することを求めています。対象となる証券の範囲は、株式および預託証券(存托凭证)、転換可能な会社社債(以下、可交债)、転換社債(可转债)など、その他の株式(持分)性質を持つ証券を含むと明確にしています。

二つ目は、保有と取引の時点の認定・算定の基準を明確にすることです。売買の時点は証券の名義(所有権)移転登記日と規定しています。大株主の保有比率は、同一の上場・店頭(挂牌)会社が国内外で発行した株式を合算して計算し、海外投資家が異なるチャネルで保有する証券の数量は合算して計算する等です。

三つ目は、13種類の免除が適用される状況を明確にすることです。「中華人民共和国証券法」の授権と監督実務を踏まえ、優先株の転換、ETFの引受(認購)と申込・買戻し(申赎)、株式報酬に関する授与・登録・権利行使、司法による強制執行、マーケットメイク取引、詐欺的発行を理由とする回買い(回购)の命令など、13種類の免除情況を明確化し、市場の発展と監督の必要性を支えます。同時に、情報の優位性を利用して不法な利益を得るなど、関連情況が不法な利益の取得に関わる場合は免除しないと規定しています。

四つ目は、専門機関が管理し、製品またはポートフォリオごとに証券口座を個別に開設する情況について、製品またはポートフォリオの1つずつのコード通口座(一码通账户)ごとに保有を別々に算定することです。これには、内外資の公募基金、全国社会保障基金、基礎的老齢保険基金、年金基金、保険資金、証券・先物のファンド運用業者が管理する集合型プライベートファンド、監督の要件を満たすプライベート証券投資ファンド等が含まれ、取引の便を図り、対外開放と中長期資金の市場参加を促進します。同時に、上記の製品またはポートフォリオが独立した規範的運営を実現できない場合、あるいは利益相反、違法・不当な規律違反等の状況がある場合は、個別に算定しないと明確にしています。

(出所:財聯社)