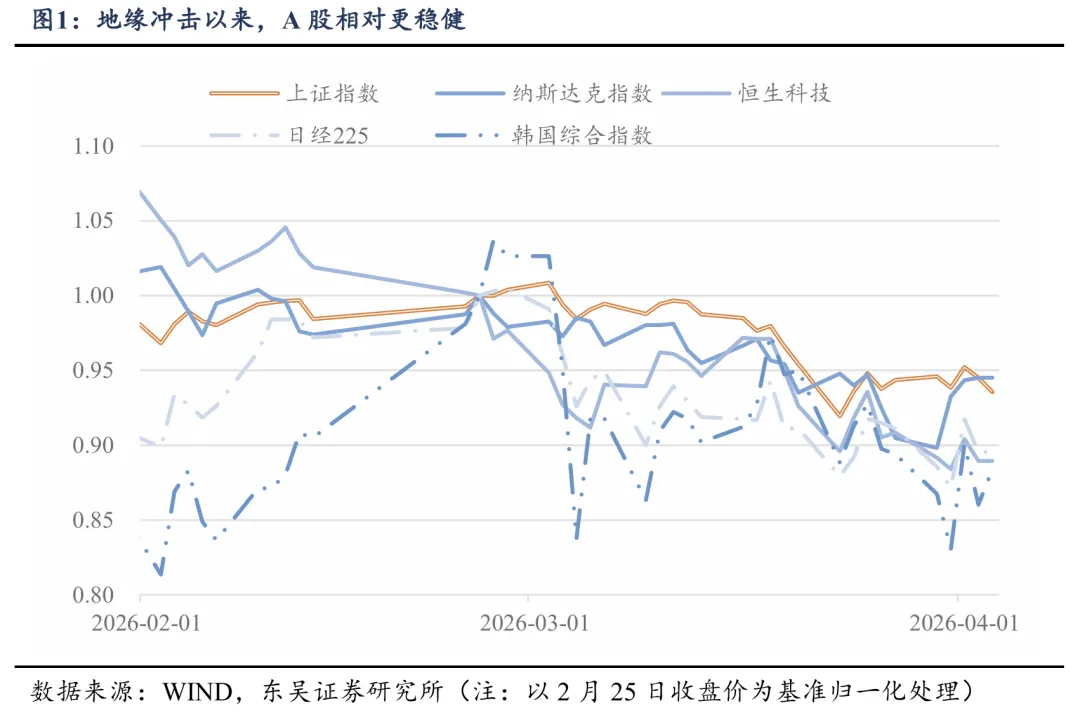

イラン紛争以来、市場は継続的に調整しており、現段階では市場の値動きのリズムが原油価格の変動と高度に連動しています。短期的には、市場の取引ペースが地政学情勢の影響を大きく受けています。しかし、海外の株式(エクイティ)資産と比べれば、A株はより安定的です。ひとつには、中国における原油価格上昇リスクへの感応度が相対的に低いこと、もうひとつには、マクロのファンダメンタルズが継続的に修復していること、そしてミクロ資金の支えがあることによります。4月に入れば、不確実性を脱し、「4月の決断」で確実性のあるチャンスをつかめる可能性があります。  **マクロ:地政学ショックが海外のスタグフレーション懸念を引き起こすが、強い輸出が国内の主体的な在庫積み増しを支える** 高い原油価格が値下げ(利下げ)期待を継続的に圧迫し、高インフレがスタグフレーション懸念を生む。現在は原油価格にいくぶん反復があるものの、より多くはニュースフローの影響による一方で、期間を長くとる中期の観点では、原油価格はすでに100-110ドル/バレルのレンジでのボックス圏にあり、紛争が激化する前と比べて価格の中心(プライス・ミドル)が明確に上方へ移動しています。2022年の歴史的な経験を参照すると、中心の上方移動はインフレの連鎖(通貨の連動)へ長期的に波及し、海外、とりわけ米国ではスタグフレーションのリスクに直面する可能性があります。私たちは、海外でスタグフレーションが必ず再現すると予測するわけではありませんが、その後は「類似スタグフレーション」の取引ロジックに重点を置いて注視する必要があります。とくに、これまでの「弱いドル」という物語が転換する点に注目が必要であり、流動性の引き締めがA株市場の構造やスタイルの描き方にもたらす深遠な影響に注意が必要です。  強い輸出が国内の在庫循環の修復を後押しし、上流の値上げもPPIの上昇を押し上げる。国内の1-2月の経済データは非常に良好です。2月の輸出は前年同月比+39.6%(1月は+10%)で、輸出の強さが在庫循環の修復を牽引しています。規模以上の完成品在庫の2月の前年同月比は+6.6%で、2023年以来の最高の増加率です。さらに、輸出の強さが国内需要をけん引するだけでなく、上流の商品価格の上昇もPPIの前年差に加えて、月次(前月比)の改善を継続させています。2月のPPIの当月前年同月比は-0.90%(1月は-1.40%)。原油価格がPPIに与える貢献を考慮すれば、年内のPPIは極めて高い確率でプラスに転じる可能性があります。  ただし同時に、国内の在庫循環が海外の耐久財需要に依存している点にも注意が必要です。もし米国がスタグフレーション、あるいは景気後退の環境に入れば、ある程度、国内の在庫積み増し(補庫)の進捗に影響を与える可能性があります。 **ミクロ:ミクロ資金は目立った流出がなく、市場心理も悲観的ではない** 各種のミクロ資金は目立った流出がありません。(1)融資資金は、リスクが大幅に高まることによって大きく逃避していません。4月3日時点の融資残高は2.58兆で、3月初めの高値に比べて下落幅はわずか760.77億元です。さらに、融資保証比率は、2025年上半期の水準を明確に上回っています。(2)株式型ETFの総純資産は大幅に縮小しましたが、主に時価(市場規模)の下落によるものです。なお、4月3日時点のETF総口数は2.10兆口で、3月初めの高値に比べて下落幅は119.39億元にとどまっています。  市場心理は悲観的ではありません。むしろ多くは様子見の態度です。直近では取引高が明確に低下し、4月3日時点で1.67兆ですが、2025年12月の安値を下回ってはいません。また、2025年上半期の水準と比べても明確に高いです。さらに、3月の新規口座開設数は460万口で、2024年10月および2026年1月に次ぐ水準となっており、住民の市場参加意欲は高く、地政学リスクによる市場調整により打ち消されているわけではありません。全体としては、投資家がより多く様子見の姿勢を取ったことで取引高は縮小していますが、リスクが緩和されれば、住民は市場参加を加速させる可能性があります。  **「4月の決断」の三重の検証:景気の底、業績開示、政治局会議** 私たちは以前のレポート『歴史上の「4月の決断」』の中で、「4月の決断」の本質は、市場が「予想(期待)主導」から「現実の価格付け」へと移行することだ、と述べました。すなわち、経済データの出来栄え、業績の実現力(キャッチアップ能力)、政策の限界的な変化。この3つが共同で、株価の「ストレステスト」枠組みを構成します。 1)経済データ:3月中旬から4月にかけて市場がデータ空白期から徐々に抜け出し、1四半期の主要な経済指標が集中的に開示される段階に入りました。とくに、成長の駆動力が切り替わる年では、2四半期は景気循環の転換点を検証し、復調の傾き(回復のスピードや角度)を判断するうえで重要な観測ウィンドウになります。 2)業績開示:それ以前の2〜3月の市場は全体としてデータ空白期の中にありました。活発な資金が再び流入し、産業ストーリーの想像力が効きやすく、将来のファンダメンタルズを重視する銘柄は、高いオッズによる駆け引きの特徴を通じて、市場の主線になりがちでした。4月に入ると上場企業が業績を集中開示し始め、ファンダメンタルズから外れたセクターには価格調整が入りやすくなります。業績が優れた企業の方が、超過収益を出しやすくなります。 3)政治局会議:4月の政治局会議は承前と啓後の役割を担い、通年の経済発展に向けた指針を示します。政策のトーンは2つの経路として現れる可能性があります。1つ目は、中央の経済活動会議や両会で確立された枠組みを継続し、具体的な実施策を細分化して落とし込むこと。2つ目は、これまでの経済パフォーマンスや突発的なリスク事象に基づき、政策スタンスを動的に調整することです。したがって、市場の行方に影響を与える可能性があります。 **マクロ・ミクロの駆け引きのもと、市場は引き続き様子見。「地政学が相対的にコントロール可能」であれば「4月の決断」を実行** **地政学的な衝突は限界的にエスカレートしているが、それでも管理可能な範囲にある。**最近の米・伊(米国・イラン)紛争当事者は、交渉の意向を双方が示しています。しかし、駆け引きは膠着状態に陥っており、局面の段階的なエスカレーションのリスクは高まっています。衝突の衝撃が狙いとする対象は、軍事目標からインフラへの波及へと正に移っています。米国ではすでに地上部隊が中東に投入されており、イランは大規模な動員と強硬な発言を通じて立場のシグナルを伝えています。私たちは、双方に交渉の要求が今後も存在する一方で、もし推進が行き詰まれば、大確率で軍事行動によって相手のコストを引き上げ、駆け引きにおける主導権を奪い取りにいく、というシナリオになると考えています。全体の構図は「戦いながら交渉し、繰り返し綱引きをする」という特徴が展開される可能性があり、市場の心理も交互に回転(ローテーション)するでしょう。 **マクロ・ミクロの駆け引きが継続する中で、「4月の決断」のウィンドウをつかむ。**通常の季節性の影響を受けて、4月は引き続きファンダメンタルズの価格付けが行われます。とくに1-2月の良好なデータが継続するかどうかに注目が必要です。内需の観点では、不動産関連の連鎖が依然として中核的な変数です。1線都市では中古住宅の取引が持ち直しているものの、それがトレンド性を持つのか、あるいは季節性や外貨売買(外為の売買)などの要因によって動かされているだけなのか、さらに見極めが必要です。外需の観点では、地政学が引き続き中核的な攪乱要因です。一方、米国の議会が承認していない状況では、市場では戦争が4月末で終わるという見方が一般的です。そうなれば、海外のファンダメンタルズはより一層明確になる可能性があります。 **4月は、配置構造を重点的に把握する必要があり、(高値圏にある)かつ業績の実現(開示・達成)サイクルが長めのセクターを回避し、不確実性の中で中期的な景況と業績の確実性を見出すチャンスを掘り起こすべきです。**一方で、市場のリスク・リターンは非対称な特徴を持っています。過去1年以上、取引の中心ロジックは弱いドルでした。テクノロジーや有色金属などのセクターが大きく恩恵を受けています。もし原油価格が上昇し、価格の中心(価格ミドル)が引き上げられるなら、高バリュエーション・高レバレッジの資産はショックに直面し、市場構造の転換を促す可能性があります。もう一方で、4月に入ると業績の集中開示期に入り、ファンダメンタルズ検証の重要なウィンドウを迎えます。すると、市場の取引ロジックは、基本面の価格付けへと転換します。総じて、業績の裏付けが乏しい高値圏のセクターはバリュエーションの調整リスクに直面しやすくなります。業績優良な銘柄は超過収益を出しやすいため、優良企業の個別銘柄への重点的な配分を推奨します。  **配置では再バランスを探り、「汎エネルギー+テクノロジー縮小(縮圈)」のヘッジ戦略を採用** 現在の地政学・政治情勢は極めて不確実性が高く、バランス配分の発想の方がより堅実です。提案は「汎エネルギー+テクノロジー縮小(縮圈)」によるヘッジです。 1、汎エネルギー:歴史上、海外がスタグフレーションに近い環境にある中で、汎エネルギーは最もパフォーマンスが良い大分類のセクターです。今回の地政学的な紛争が燃え広がり続けることで原油価格が上昇し、「エネルギー代替」のロジックをさらに触発します。注目は、電力、石炭化学工業、電力網設備などの領域です。また、我が国はエネルギー転換の分野で、すでに世界有数の構造的優位性を構築しています。新エネルギー関連のセクター自身も、産業の好況を支える土台があります。発電側の採算性向上、ならびに蓄電池技術における技術的なリードという背景の下で、太陽光、蓄電、リチウム電池、風力、原子力などのセクターに重点を置いて注目します。 2、テクノロジー縮小:インフレの中心的な期待(インフレ中枢の予想)が上向く環境では、テクノロジー株のセクターは分岐(差が開く)しやすくなります。すなわち、「高値で物語を語る」タイプの銘柄は調整に直面し得ますが、主線には、堀(参入障壁)・価格決定権・業績のある強い産業トレンド方向の企業は依然として超過収益を出し、景気循環をまたいで進んでいける可能性があります。現在は、需給の矛盾が突出しており、業績の裏付けがある細分化されたテクノロジー領域では、一定の配分価値があります。 リスク提示:国内の景気回復の速度が見込みを下回ること。FRBの利下げが見込みを下回ること。マクロ政策の規模が見込みを下回ること。テクノロジーのイノベーションが見込みを下回ること。地政学リスク。(出所:東呉証券)

東吳戦略:外部擾乱下の「四月の決断」

イラン紛争以来、市場は継続的に調整しており、現段階では市場の値動きのリズムが原油価格の変動と高度に連動しています。短期的には、市場の取引ペースが地政学情勢の影響を大きく受けています。しかし、海外の株式(エクイティ)資産と比べれば、A株はより安定的です。ひとつには、中国における原油価格上昇リスクへの感応度が相対的に低いこと、もうひとつには、マクロのファンダメンタルズが継続的に修復していること、そしてミクロ資金の支えがあることによります。4月に入れば、不確実性を脱し、「4月の決断」で確実性のあるチャンスをつかめる可能性があります。

マクロ:地政学ショックが海外のスタグフレーション懸念を引き起こすが、強い輸出が国内の主体的な在庫積み増しを支える

高い原油価格が値下げ(利下げ)期待を継続的に圧迫し、高インフレがスタグフレーション懸念を生む。現在は原油価格にいくぶん反復があるものの、より多くはニュースフローの影響による一方で、期間を長くとる中期の観点では、原油価格はすでに100-110ドル/バレルのレンジでのボックス圏にあり、紛争が激化する前と比べて価格の中心(プライス・ミドル)が明確に上方へ移動しています。2022年の歴史的な経験を参照すると、中心の上方移動はインフレの連鎖(通貨の連動)へ長期的に波及し、海外、とりわけ米国ではスタグフレーションのリスクに直面する可能性があります。私たちは、海外でスタグフレーションが必ず再現すると予測するわけではありませんが、その後は「類似スタグフレーション」の取引ロジックに重点を置いて注視する必要があります。とくに、これまでの「弱いドル」という物語が転換する点に注目が必要であり、流動性の引き締めがA株市場の構造やスタイルの描き方にもたらす深遠な影響に注意が必要です。

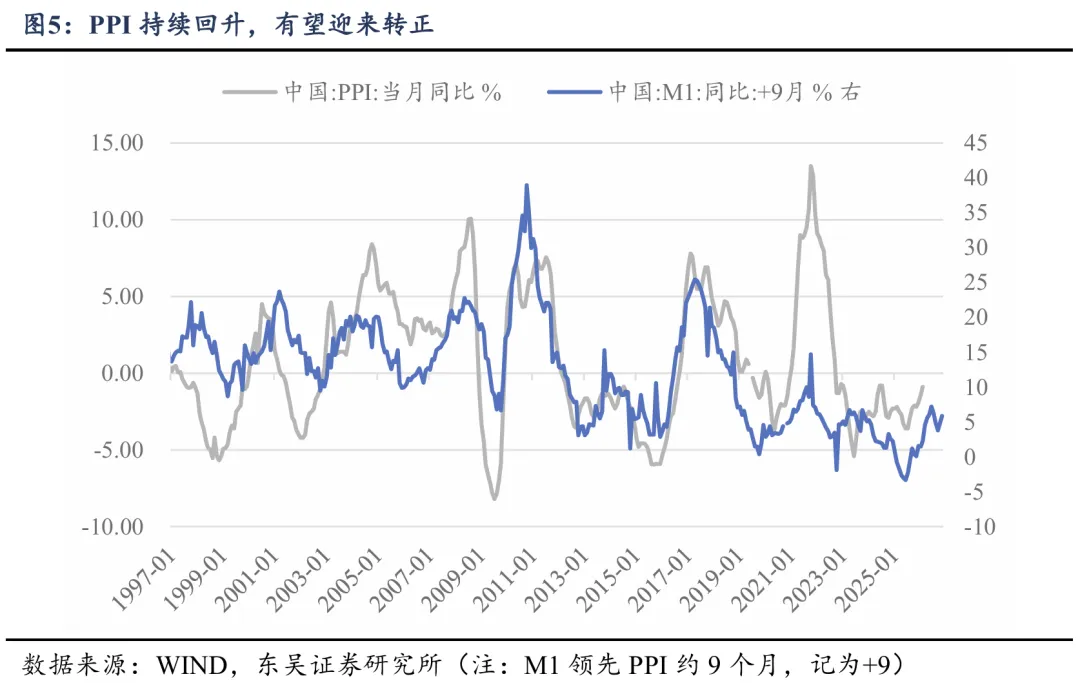

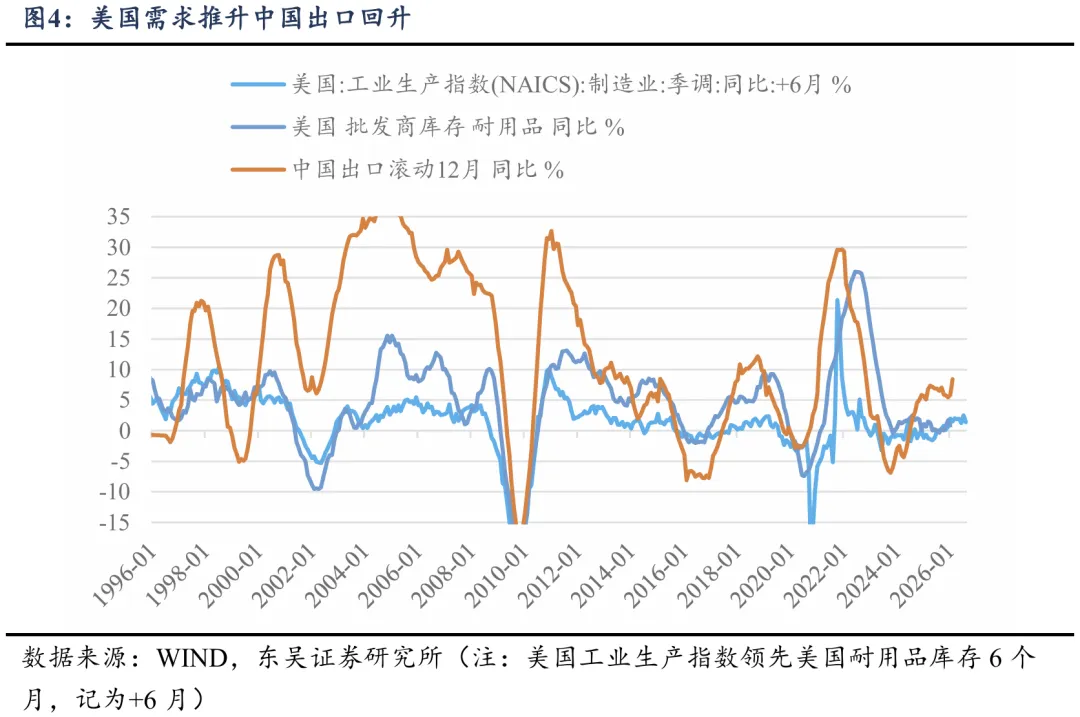

強い輸出が国内の在庫循環の修復を後押しし、上流の値上げもPPIの上昇を押し上げる。国内の1-2月の経済データは非常に良好です。2月の輸出は前年同月比+39.6%(1月は+10%)で、輸出の強さが在庫循環の修復を牽引しています。規模以上の完成品在庫の2月の前年同月比は+6.6%で、2023年以来の最高の増加率です。さらに、輸出の強さが国内需要をけん引するだけでなく、上流の商品価格の上昇もPPIの前年差に加えて、月次(前月比)の改善を継続させています。2月のPPIの当月前年同月比は-0.90%(1月は-1.40%)。原油価格がPPIに与える貢献を考慮すれば、年内のPPIは極めて高い確率でプラスに転じる可能性があります。

ただし同時に、国内の在庫循環が海外の耐久財需要に依存している点にも注意が必要です。もし米国がスタグフレーション、あるいは景気後退の環境に入れば、ある程度、国内の在庫積み増し(補庫)の進捗に影響を与える可能性があります。

ミクロ:ミクロ資金は目立った流出がなく、市場心理も悲観的ではない

各種のミクロ資金は目立った流出がありません。(1)融資資金は、リスクが大幅に高まることによって大きく逃避していません。4月3日時点の融資残高は2.58兆で、3月初めの高値に比べて下落幅はわずか760.77億元です。さらに、融資保証比率は、2025年上半期の水準を明確に上回っています。(2)株式型ETFの総純資産は大幅に縮小しましたが、主に時価(市場規模)の下落によるものです。なお、4月3日時点のETF総口数は2.10兆口で、3月初めの高値に比べて下落幅は119.39億元にとどまっています。

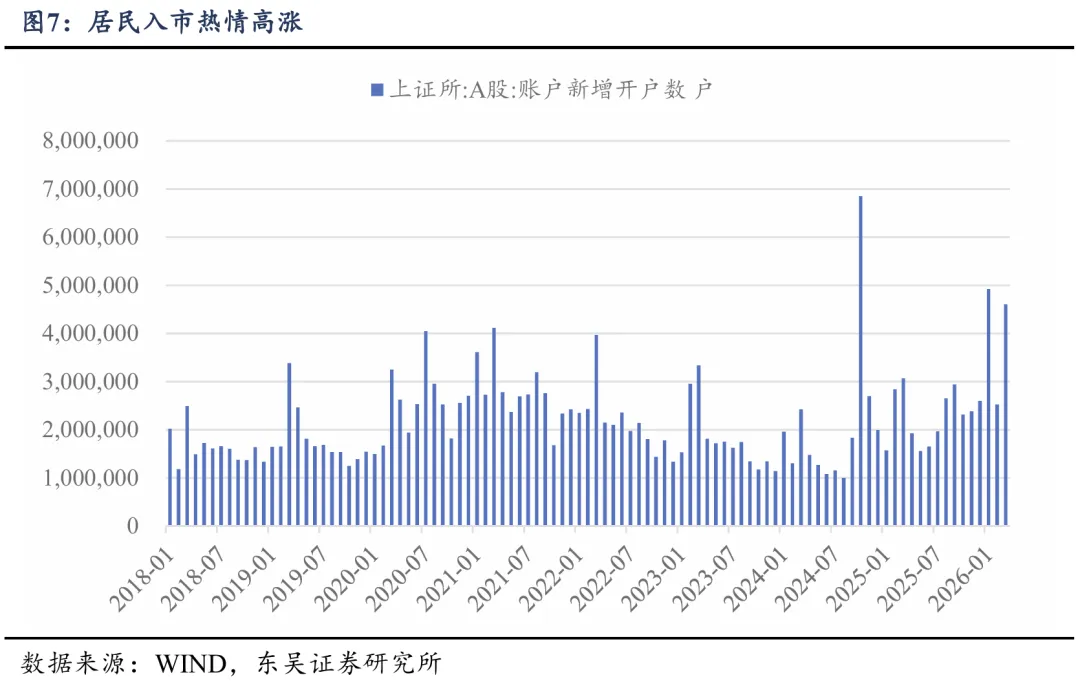

市場心理は悲観的ではありません。むしろ多くは様子見の態度です。直近では取引高が明確に低下し、4月3日時点で1.67兆ですが、2025年12月の安値を下回ってはいません。また、2025年上半期の水準と比べても明確に高いです。さらに、3月の新規口座開設数は460万口で、2024年10月および2026年1月に次ぐ水準となっており、住民の市場参加意欲は高く、地政学リスクによる市場調整により打ち消されているわけではありません。全体としては、投資家がより多く様子見の姿勢を取ったことで取引高は縮小していますが、リスクが緩和されれば、住民は市場参加を加速させる可能性があります。

「4月の決断」の三重の検証:景気の底、業績開示、政治局会議

私たちは以前のレポート『歴史上の「4月の決断」』の中で、「4月の決断」の本質は、市場が「予想(期待)主導」から「現実の価格付け」へと移行することだ、と述べました。すなわち、経済データの出来栄え、業績の実現力(キャッチアップ能力)、政策の限界的な変化。この3つが共同で、株価の「ストレステスト」枠組みを構成します。

1)経済データ:3月中旬から4月にかけて市場がデータ空白期から徐々に抜け出し、1四半期の主要な経済指標が集中的に開示される段階に入りました。とくに、成長の駆動力が切り替わる年では、2四半期は景気循環の転換点を検証し、復調の傾き(回復のスピードや角度)を判断するうえで重要な観測ウィンドウになります。

2)業績開示:それ以前の2〜3月の市場は全体としてデータ空白期の中にありました。活発な資金が再び流入し、産業ストーリーの想像力が効きやすく、将来のファンダメンタルズを重視する銘柄は、高いオッズによる駆け引きの特徴を通じて、市場の主線になりがちでした。4月に入ると上場企業が業績を集中開示し始め、ファンダメンタルズから外れたセクターには価格調整が入りやすくなります。業績が優れた企業の方が、超過収益を出しやすくなります。

3)政治局会議:4月の政治局会議は承前と啓後の役割を担い、通年の経済発展に向けた指針を示します。政策のトーンは2つの経路として現れる可能性があります。1つ目は、中央の経済活動会議や両会で確立された枠組みを継続し、具体的な実施策を細分化して落とし込むこと。2つ目は、これまでの経済パフォーマンスや突発的なリスク事象に基づき、政策スタンスを動的に調整することです。したがって、市場の行方に影響を与える可能性があります。

マクロ・ミクロの駆け引きのもと、市場は引き続き様子見。「地政学が相対的にコントロール可能」であれば「4月の決断」を実行

**地政学的な衝突は限界的にエスカレートしているが、それでも管理可能な範囲にある。**最近の米・伊(米国・イラン)紛争当事者は、交渉の意向を双方が示しています。しかし、駆け引きは膠着状態に陥っており、局面の段階的なエスカレーションのリスクは高まっています。衝突の衝撃が狙いとする対象は、軍事目標からインフラへの波及へと正に移っています。米国ではすでに地上部隊が中東に投入されており、イランは大規模な動員と強硬な発言を通じて立場のシグナルを伝えています。私たちは、双方に交渉の要求が今後も存在する一方で、もし推進が行き詰まれば、大確率で軍事行動によって相手のコストを引き上げ、駆け引きにおける主導権を奪い取りにいく、というシナリオになると考えています。全体の構図は「戦いながら交渉し、繰り返し綱引きをする」という特徴が展開される可能性があり、市場の心理も交互に回転(ローテーション)するでしょう。

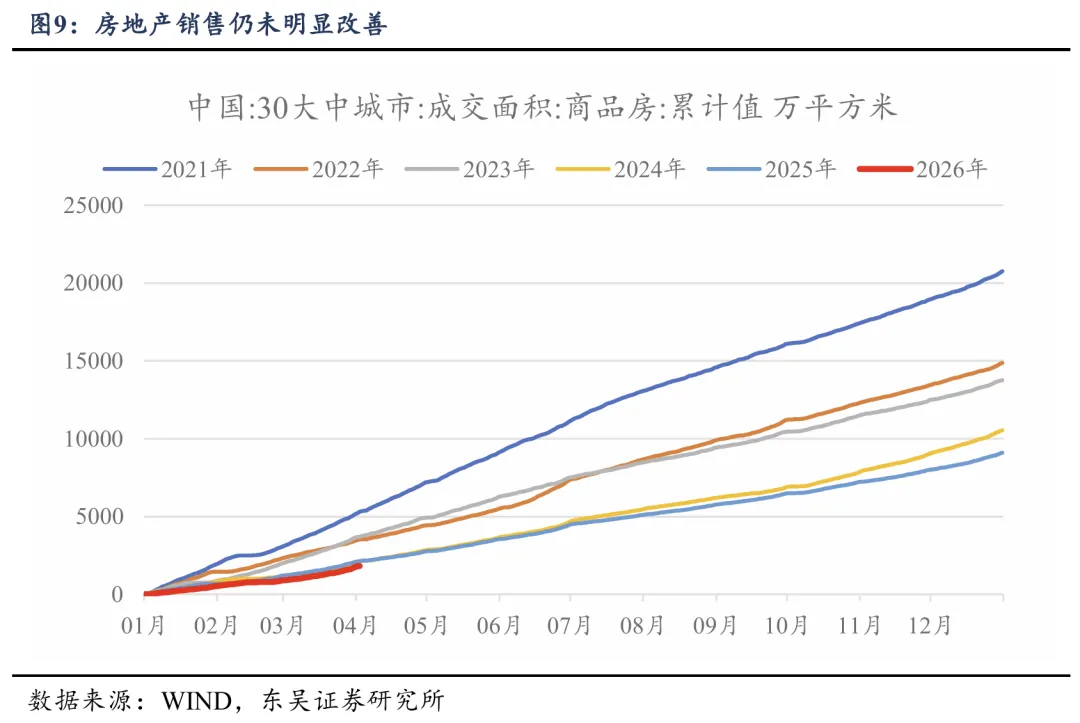

**マクロ・ミクロの駆け引きが継続する中で、「4月の決断」のウィンドウをつかむ。**通常の季節性の影響を受けて、4月は引き続きファンダメンタルズの価格付けが行われます。とくに1-2月の良好なデータが継続するかどうかに注目が必要です。内需の観点では、不動産関連の連鎖が依然として中核的な変数です。1線都市では中古住宅の取引が持ち直しているものの、それがトレンド性を持つのか、あるいは季節性や外貨売買(外為の売買)などの要因によって動かされているだけなのか、さらに見極めが必要です。外需の観点では、地政学が引き続き中核的な攪乱要因です。一方、米国の議会が承認していない状況では、市場では戦争が4月末で終わるという見方が一般的です。そうなれば、海外のファンダメンタルズはより一層明確になる可能性があります。

**4月は、配置構造を重点的に把握する必要があり、(高値圏にある)かつ業績の実現(開示・達成)サイクルが長めのセクターを回避し、不確実性の中で中期的な景況と業績の確実性を見出すチャンスを掘り起こすべきです。**一方で、市場のリスク・リターンは非対称な特徴を持っています。過去1年以上、取引の中心ロジックは弱いドルでした。テクノロジーや有色金属などのセクターが大きく恩恵を受けています。もし原油価格が上昇し、価格の中心(価格ミドル)が引き上げられるなら、高バリュエーション・高レバレッジの資産はショックに直面し、市場構造の転換を促す可能性があります。もう一方で、4月に入ると業績の集中開示期に入り、ファンダメンタルズ検証の重要なウィンドウを迎えます。すると、市場の取引ロジックは、基本面の価格付けへと転換します。総じて、業績の裏付けが乏しい高値圏のセクターはバリュエーションの調整リスクに直面しやすくなります。業績優良な銘柄は超過収益を出しやすいため、優良企業の個別銘柄への重点的な配分を推奨します。

配置では再バランスを探り、「汎エネルギー+テクノロジー縮小(縮圈)」のヘッジ戦略を採用

現在の地政学・政治情勢は極めて不確実性が高く、バランス配分の発想の方がより堅実です。提案は「汎エネルギー+テクノロジー縮小(縮圈)」によるヘッジです。

1、汎エネルギー:歴史上、海外がスタグフレーションに近い環境にある中で、汎エネルギーは最もパフォーマンスが良い大分類のセクターです。今回の地政学的な紛争が燃え広がり続けることで原油価格が上昇し、「エネルギー代替」のロジックをさらに触発します。注目は、電力、石炭化学工業、電力網設備などの領域です。また、我が国はエネルギー転換の分野で、すでに世界有数の構造的優位性を構築しています。新エネルギー関連のセクター自身も、産業の好況を支える土台があります。発電側の採算性向上、ならびに蓄電池技術における技術的なリードという背景の下で、太陽光、蓄電、リチウム電池、風力、原子力などのセクターに重点を置いて注目します。

2、テクノロジー縮小:インフレの中心的な期待(インフレ中枢の予想)が上向く環境では、テクノロジー株のセクターは分岐(差が開く)しやすくなります。すなわち、「高値で物語を語る」タイプの銘柄は調整に直面し得ますが、主線には、堀(参入障壁)・価格決定権・業績のある強い産業トレンド方向の企業は依然として超過収益を出し、景気循環をまたいで進んでいける可能性があります。現在は、需給の矛盾が突出しており、業績の裏付けがある細分化されたテクノロジー領域では、一定の配分価値があります。

リスク提示:国内の景気回復の速度が見込みを下回ること。FRBの利下げが見込みを下回ること。マクロ政策の規模が見込みを下回ること。テクノロジーのイノベーションが見込みを下回ること。地政学リスク。

(出所:東呉証券)